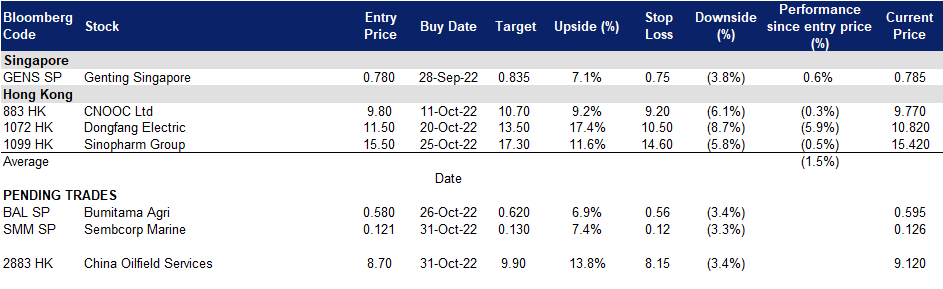

2022年10月31日: 布米达马农业 (BAL SP), 中海油服 (2883 HK)

布米达马农业 (BAL SP):季节性强劲的棕榈油价格

- 重申买入:买入价:0.580,目标价:0.620,止损价:0.560

- 公司生产粗棕榈油 (CPO) 和棕榈仁 (PK),其油棕种植园和工厂位于印度尼西亚。该公司的主要业务活动是培育和收割油棕树,加工来自其油棕种植园、等离子种植园和第三方的新鲜棕榈果串,制成印度尼西亚的CPO和PK,以及在当地销售CPO和PK。

- 棕榈油价格上涨。棕榈油价格可能会进一步走高,因为主要产油国的降雨过多限制了产量,而棕榈油用于食品和生物燃料的需求则会增加。出口的增加和产量的减少将有助于减少印尼和马来西亚棕榈油生产商的库存积累。由于棕榈油的价格相对于其他食用油较低,因此对棕榈油的需求一直在逐渐增加,这也会导致棕榈油价格的上涨。

棕榈油期货一年价格表现

(Source: Bloomberg)

- 产量下降。印尼和马来西亚占全球棕榈油产量的80%以上。从11月开始,这两个国家的棕榈油产量通常会逐渐减少。此外,随着东南亚地区的强降雨,洪水和暴雨,工人难以收割棕榈油作物并将果实运到工厂进行加工。

- 22财年上半年业绩回顾。8月12日,公司在上半年的收入为8.97万亿印尼盾,相当于同比增长65%。在此期间,来自CPO的销售贡献大幅上升,原因是销售价格同比增长75%,平均每公斤14,327印尼盾。在良好的大宗商品定价环境下,Bumitama Agri在最近几个季度积累了相当数量的现金流动性。当前负债率和净负债率都有所改善,分别从21年的1.49倍和0.50倍提高到22年的3.02倍和0.20倍。

- 22/23财年每股收益增长的最新市场共识分别为同比增长101.31%/-38.12%,即远期市盈率为3.29倍/5.31倍。目前市盈率为3.31倍。彭博社12个月平均共识目标价为0.83新元。

(Source: Bloomberg)

胜科海事 (SMM SP):收购吉宝岸外与海事

- 买入:买入价:0.78,目标价:0.835,止损价:0.75

- 公司为海上、海洋和能源行业提供工程解决方案。该公司提供钻机和浮筒、维修和升级、海上平台和专业造船。该码头的总停靠能力为230万吨,是东亚地区最大的船舶修理、船舶改装和近海及海洋相关设施之一。它的全球中心现在包括8个位于世界各地的战略性造船厂。

- 修订以前的合并协议。10月27日,公司取消了与吉宝岸外和海事部门合并并成立新公司的交易,转而以45亿新元(31.9亿美元)直接从吉宝手中收购吉宝O&M的100%股权。这将使吉宝子公司的价值从4月份的48.7亿新元下降3.78亿新元。因此,胜科海运的股东在合并后公司的持股比例将从上一宗交易的44%提高到46%,并缩短了完成交易所需的时间。交易预计将在今年年底完成。此外,吉宝将向其股东以实物形式分配胜科海事49%的股份,并保留5%的股份,这是在旧条款下吉宝应持有的股份的一半。

- 扩大公司实体。在收购吉宝岸外与海事后,胜科海事将拥有一个更大的实体,能够更好地应对不断恶化的宏观经济状况,如高通胀、利率上升、油价波动,以及地缘政治紧张局势下对能源安全的担忧。收购后,胜科海事的净订单总额将超过180亿新元。

- 获得新项目。在宣布收购之前,公司于10月20日宣布,它从全球基础设施公司New Fortress Energy获得了两个浮动液化天然气 (LNG) 设施转换项目。首个浮式LNG液化设施的船体转换和上部甲板制造计划于2024年上半年交付。第二个浮动LNG液化设施项目的工作预计将在晚些时候与胜科海事签订合同。

- 最新市场共识22/23财年每股收益同比增长分别为90.8%/96.7%,即远期市盈率为28.2倍/18.0倍。目前市盈率为53.1倍。彭博社12个月平均共识目标价为0.12新元。

中海油服 (2883 HK):乐观的前景和良好的基本面不受市场抛售的影响

- 买入:买入价:8.70 目标价:9.90 止损价:8.15

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 持续的高油价将维持持续的资本支出。由于油价上涨,石油和天然气行业将在2022年成为表现最好的行业。自2015年以来,石油和天然气领域的投资不足在今年开始转变,主要是由于俄罗斯和乌克兰的军事冲突导致供应缺口扩大。对长期高油价的预期吸引了越来越多的资金流入上游行业。据彭博社报道,2022/2023年,全球综合石油公司的勘探和生产的资本支出预计将同比增长9.2%/8.6%。

- 获得一份大合同。该公司宣布,在海外市场取得重大突破,与中东一家一流国际石油公司签订了多个长期钻井平台服务合同,合同总额约为140亿元人民币。

- 前三季度业绩回顾。22财年第三季度营收同比增长26.4%至90亿元人民币,前三季度营收同比增长21.9%至242亿元人民币。第三季度归属于公司股东的净利润同比增长47.6%至9.67亿元,前三季度归属于公司股东的净利润同比增长48.2%至20亿元。这种改善是由上游勘探开发活动的复苏所驱动的。

- 22/23财年每股盈率增长的最新市场共识分别为同比增长827%/27%,即14.8倍/10.8倍远期市盈率。目前的市盈率是43.5倍。彭博社12个月平均共识目标价为10.87港元。

(Source: Bloomberg)

东方电气 (1072 HK):第四季度更多电力相关项目开工建设

- 重申买入:买入价:11.5,目标价:13.5,止损价:10.5

- 东方电气股份有限公司是一家主要从事发电设备制造与销售业务的中国公司。该公司运营五大报告分部:清洁高效能源装备分部、可再生能源装备分部、工程与贸易分部、现代制造服务业分部和新兴成长产业分部。该公司主要产品包括水轮发电机组、汽轮发电机、风力发电机组、电站汽轮机和电站锅炉以及燃气轮机等。该公司的业务主要分部在国内市场和国外市场。

- 持续投资电网和电源基础设施。截至8月,前八个月电网和电源基础设施累计投资分别为2,667亿元和3,209亿元,同比增长10.7%和18.7%。今年8月,中国电网宣布计划在下半年投资超过1,500亿元人民币(220亿美元)建设超高压输电线路。由于中国经济增长放缓,中央政府一直在推动基础设施扩张。我们预计,由于当局试图保持全年经济增长,将有更多的电力项目在22年第四季度开工。

- 22财年上半年业绩回顾。受火电、工程承包、国际贸易、风电等业务增长的推动,公司营业收入同比增长23%,至273亿元人民币。归属于股东的净利润同比增长31.6%,至18亿元人民币。新增有效订单增至367亿元人民币。该公司将于10月28日公布第三季财报。

- 最新的22/23财年每股收益同比增长市场共识分别为15.9%/22.7%,即远期市盈率为13.0倍/10.6倍。目前的市盈率是12.7倍。彭博社12个月平均共识目标价为14.17港元。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on China Resources Power (836 HK) at HK$12.1.