凯基每日荐股- 2021年6月30日

IPO WATCH

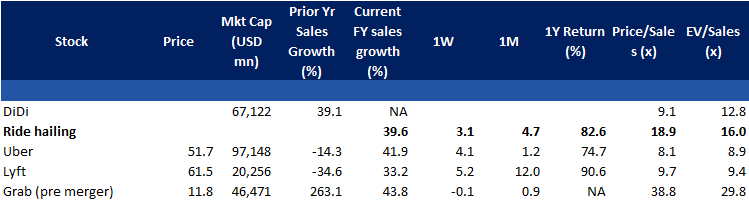

滴滴 (DIDI US):这是第4家网约车巨头

- 滴滴是中国最大的叫车服务平台,在拉丁美洲的业务越来越多。

- 滴滴在中国共享出行领域占有超过80%的市场份额,目前仅占中国出行整体市场的4%。到2025年,中国共享出行空间预计将以30%的复合年增长率增长,领先于国际共享出行市场。

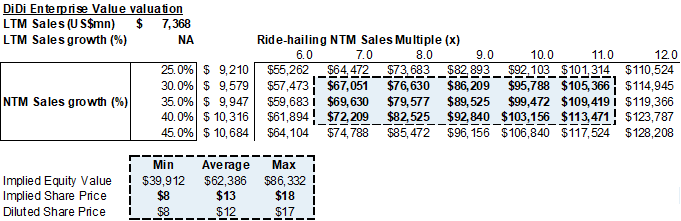

- 按每股美国存托股份13至14美元计算(4份美国存托股份 = 1股),滴滴的初始市值将接近650亿美元,企业价值/销售比率估值约为12.5倍。

- 尽管滴滴的估值已从传闻的1000亿美元降至650亿美元,但滴滴的IPO估值仍高于优步和Lyft。因此,我们发现滴滴的定价相当合理,利润率的提高或中国大型科技公司整体人气的转变将带来上升潜力。

新加坡股票推荐

日本食品控股 (JFOOD SP):表现开始变强,为扩张做好了准备

- 买入:买入价:0.405,目标价:0.650,止损价:0.370

- 公司在新加坡经营着有17个品牌的50家餐厅。最受欢迎的品牌包括味千拉面、金色不如归和面屋武藏。该集团最近在怡丰城开设了第一家披萨餐厅 (Pizzakaya),并在东京开设了第一家清真概念餐厅 (Tokyo Shokudo)。

- 从底部复苏。由疫情封锁和堂食限制,该集团在2021财年(3月末)的销售额同比下降了25%,至5,100万新元,但在2020年下半年,该集团的业绩出现了戏剧性的好转。收入几乎处于流感大流行前的水平,我们预计,在被压抑的需求的推动下,新加坡将在2021年下半年第二次重新开放,这将提振餐饮企业盈利。

- 黎明前的机会。公司已经利用这些挑战进入了披萨和清真餐厅领域。该公司于2020年11月在淡平尼购物中心 (tampine Mall) 开设了第一家清真认证餐厅,名为“Tokyo Shokudo”,之后又在西门购物中心 (Westgate Mall) 和北角购物中心 (Northpoint) 开设了两家门店。

- 股东回报。该集团将派息1.75新分,以目前股价计算,股息率为6%,颇具吸引力。付息日期将于稍后公布。

- 光明的未来,升级到跑赢大盘。对于许多幸存下来的餐饮企业,我们希望他们能茁壮成长。鉴于其灵活的商业模式,公司在增长和扩大市场份额方面处于有利地位。在坚如磐石的资产负债表的支持下,我们特别喜欢它在各个餐厅品牌之间轮换的能力,并不断引入新概念。因此,我们提高评级至跑赢大盘,并将目标价提高到0.65新元。

- 请阅读完整报告。

InnoTek (INNOT SP):向电动车业务转型

- 重申买入:买入价:0.95,目标价:1.12,止损价:0.88

- 公司是一家服务于消费电子、办公自动化和移动设备行业的精密金属元件制造商。该公司拥有强大而多元化的日本和欧洲终端客户基础。

- 汽车行业是未来。公司的20财年业绩再次显示了其韧性,其表现大大超出了我们的预期。通过年度报告和年度股东大会,管理层传达了对汽车部门的强烈期望,因为中国目前对电动汽车有强劲的推动。

- 未来5年电动汽车的复合年增长率为30%。IHS Markit预计,从2020年到2023年,轻型汽车销量的年复合增长率将达到6%,而未来5年,电动汽车的年复合增长率将超过30%。因而InnoTek已经成功地确保了电动汽车领域的客户,并有理由期待汽车部门在随后几年成为他们最大的部门。

- 近期的疲软是一个买入机会。2021年5月,中国汽车销量同比下降3%,结束了自2020年4月以来连续13个月的增长。根据中国汽车工业协会 (CAAM) 的数据,5月中国汽车总销量为213万辆。从年初至今(1 – 5月)的数据较去年同期增长了36%,但由于全球芯片短缺和原材料价格飙升,该数据可能开始放缓。即便如此,中国汽车工业协会预计,受新能源汽车(包括电动汽车、混合动力汽车和氢燃料电池汽车)销售的推动,中国今年的汽车总销量仍将增长6.5%。

- 优于大盘,基本面目标价为1.12新元。我们期待InnoTek的战略能够推动公司收入和盈利的复苏。我们5.5倍的企业价值倍数 (EV/EBITDA) 相当于约14.3倍的22财年的盈利。

- 请阅读完整报告。

港股推荐

信义光能 (968 HK):夏季晒晒太阳

- 买入:买入价:16.5,目标价:20.3,止损价:14.9

- 信义光能控股有限公司是一家主要从事生产和销售太阳能玻璃的投资控股公司。公司及其子公司通过三大分部运营。太阳能玻璃销售分部从事生产和销售太阳能玻璃产品。太阳能玻璃产品主要包括超白光伏原片玻璃,以及其他光伏加工玻璃如超白光伏钢化玻璃、超白光伏减反射镀膜玻璃及背板玻璃等。太阳能发电场及太阳能发电分部从事运营大型地面太阳能发电场。工程、采购及建设服务分部从事为太阳能发电场提供工程、采购及建设服务。

- 中美之间的对抗已经扩大到各个领域。除了半导体和电动汽车,光伏产业是两个超级大国投入能源和资源在全国推广应用的领域。最近,拜登政府禁止进口来自中国合盛硅业的太阳能电池板材料,原因是该公司被指控强迫使用劳工。这一举动可能会引发太阳能级多晶硅价格的飙升。

- 中国国家能源局建议国内跨县、市推进分布式光伏屋顶发展试点。与此同时,拜登政府支持使用太阳能。美国投资者一直在增持相关太阳能企业的股票,希望即将到来的基础设施计划将为该行业提供一些支持预算。

- 市场共识预计21财年和22财年净利润同比增长为20.5%和4.0%,这意味着远期市盈率分别为25.8倍和24.8倍。当前市盈率为31.4倍。彭博 (Bloomberg) 未来12个月平均目标价为15.57港元。

百度集团 (9888 HK):突破买入

- 重申买入:买入价:200,目标价:250,止损价:180

- 百度公司是一家中文互联网搜索服务的提供商。该公司在其网站Baidu.com上提供一个中文搜索平台,用户可通过其网站提供的链接,在线查找包括网页、新闻、图片、文档和多媒体文件等多种信息。该公司通过百度核心业务和爱奇艺两个分部运营。百度核心业务主要提供基于搜索、信息流及其他在线营销服务,以及来自该公司AI新领域的产品及服务。百度核心业务的产品及服务分为移动生态、百度智能云及智能驾驶与其他增长计划。爱奇艺为在线娱乐服务供应商,在其平台提供用户原创、专业制作及合作方制作的内容。

- 市场对中国科技公司的乐观情绪恢复。在大型科技公司中,百度的估值最低,其过去12个月和21财年市盈率分别为9.4倍和20.9倍。

- 该公司最近有多个积极的催化剂,包括与吉利汽车 (175 HK) 联合发展进入电动汽车市场,分拆估值130亿元人民币的独立人工智能芯片子公司昆仑,以及推出VR 2.0。百度与其他大型科技公司相比,受到反垄断监管的风险较小,因为百度的技术应用主要是为各个行业提供支持服务。

- 市场普遍认为,21财年和22财年净利润同比增长分别为-2.0%和16.8%,这意味着远期市盈率分别为20.9倍和17.9倍。当前市盈率为24.1倍。彭博(Bloomberg)未来12个月平均目标价为308.7港元。

交易龙虎榜

Related Posts: