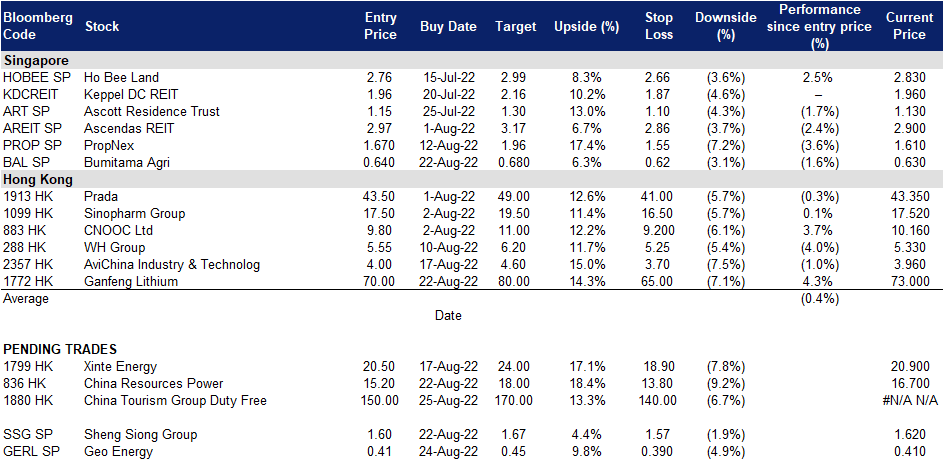

2022年8月26日: 天然煤矿集团 (GERL SP), 中国旅游集团中免股份有限公司 (1880 HK)

天然煤矿集团 (GERL SP):意想不到的利好支撑煤价

- 买入:买入价:0.41,目标价:0.45,止损价:0.39

- 公司是一家煤矿集团,于2008年开始运营,在印度尼西亚的煤矿生产和销售方面有着良好的记录。其煤炭生产业务主要位于印度尼西亚加里曼丹。主要业务包括:拥有并经营自己的煤矿。2. 向第三方矿主提供矿山承包服务。3.向煤炭贸易商和煤炭出口公司销售煤炭。

- 动力煤价格的利好。中国西南地区正遭受热浪袭击。周一,该地区气象预报员连续第11天发布高温“红色警报”,极端天气继续严重破坏电力供应,破坏农作物。中国西南地区周一延长了限电期限,以应对长期干旱和热浪导致的水电发电量下降和家庭用电需求激增。水电供应不足将给火电厂带来压力。随着需求的恢复,预计动力煤价格近期将出现反弹。

- 创纪录的22财年上半年业绩。营收同比增长67%,至3.683亿美元。毛利同比增长117%,至1.515亿美元。毛利率为31.7%,而去年同期为11.0%。该公司所有者的应占利润同比飙升118%,达到1.05亿美元。这种出色的表现主要是由于煤炭价格的飙升。2022年上半年的平均ICI4指数为85.89美元/吨,而2021年上半年的平均值为47.78美元/吨。总煤炭销量同比下降3.7%,至518万吨。

- 高股息和低估值。公司宣布第二次中期股息为每股0.02新元。加上2022年5月27日支付的每股0.02新元的首次中期股息,这代表了集团22年上半年有39%的派息率。公司目前的市盈率只有2.3倍。

SGX IHS McCloskey印尼4200kc GAR FOB动力煤期货

(Source: Bloomberg)

布米达马农业 (BAL SP):棕榈油短期反弹

- 重申买入:买入价:0.64,目标价:0.68,止损价:0.62

- 公司是一家印尼的粗棕榈油和棕榈仁生产商,在印度尼西亚的三个省份,加里曼丹中部、西加里曼丹和廖内,拥有油棕种植园和工厂。其主要经营活动是种植和收获油棕树,从其油棕种植园、原浆种植园和第三方加工厂将新鲜的棕榈果实制作成粗棕榈油和棕榈仁,并同时销售粗棕榈油和棕榈仁。

- 棕榈油价格从两周低点反弹。11月交割的期货涨幅高达1.6%,至4,250令吉,吉隆坡市场收于4,200令吉。与棕榈油最接近的替代品大豆油在芝加哥市场一度上涨1%,结束了连续两天的下跌。价格回升也受到逢低吸纳的推动,因为一些买家希望利用印尼8月底前的出口税减免政策。从7月中旬到8月底,印尼将额外的出口关税从每吨200美元降至零。

- 靓丽的22年上半年业绩。营收同比增长64.9%,至89,683.47亿印尼盾。毛利飙升223.8%,至37,722.41亿印尼盾。22年上半年毛利率为42.1%,21年上半年毛利率为21.4%。归属于公司所有者的净利润同比飙升350.1%,至21,787.39亿印尼盾。出色的业绩主要是由于平均粗棕榈油 (CPO) 和棕榈果 (PK) 销售价格的提高。CPO销售量同比下降6.5%,原因是印尼政府对食用油及其原料实施出口禁令,导致买家满柜发货延误。

- 最新市场预期22/23财年每股收益增长分别为76.8%/同比-31.3%,即远期市盈率为4.0倍/5.9倍。当前市盈率为3.6倍。22/23财年股息收益率为9.2%/6.6%。彭博社(Bloomberg)一致认为,12个月平均目标价为0.83新元。

棕榈油期货价格 (K01 Comdty)

(Source: Bloomberg)

中国旅游集团中免股份有限公司 (1880 HK):新的今年迄今香港规模最大的IPO

- IPO 概况:

- 行业:非必需消费品

- 发行价:158港元

- 共发行新股:1.028亿股

- 初始市值:3,247.0亿港元

- 保荐人:中金公司、瑞银

- 上市日期:8月25日星期四

- 重申买入:买入价:150,目标价:170,止损价:140

- 中免已经发展成为全球最大的旅游零售运 营商,专注为境内外旅客提供优质的免税和有税商品销售服务。按照零售销售额计算,中免的全球排名在过去10年不断提升,从2010 年排名 的第19名提升到2015 年第12名、并于2019年进一步升至第四,及于2020年和2021年位列全球第 一。 2021年,中免占全球旅游零售行业市场份额的24.6%。中免是中国唯一一家覆盖全免税销售渠 道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店。中免拥有全国最多的免税店,经营193 间店铺,包括在中国28个省、直辖市和自治区经营的184间店铺(覆盖100个城市),以及在香港、澳门 和柬埔寨经营的9家境外免税店。

- 过去三年财务概况:

- 所得款项用途。中免H股上市募集资金中,48.8%用于加强国内渠道,22.5%用于拓展海外渠道。其余13.5%/10.0%/3.7%/1.5%分别用于供应链效率提升/营运资金/营销/信息技术系统升级。

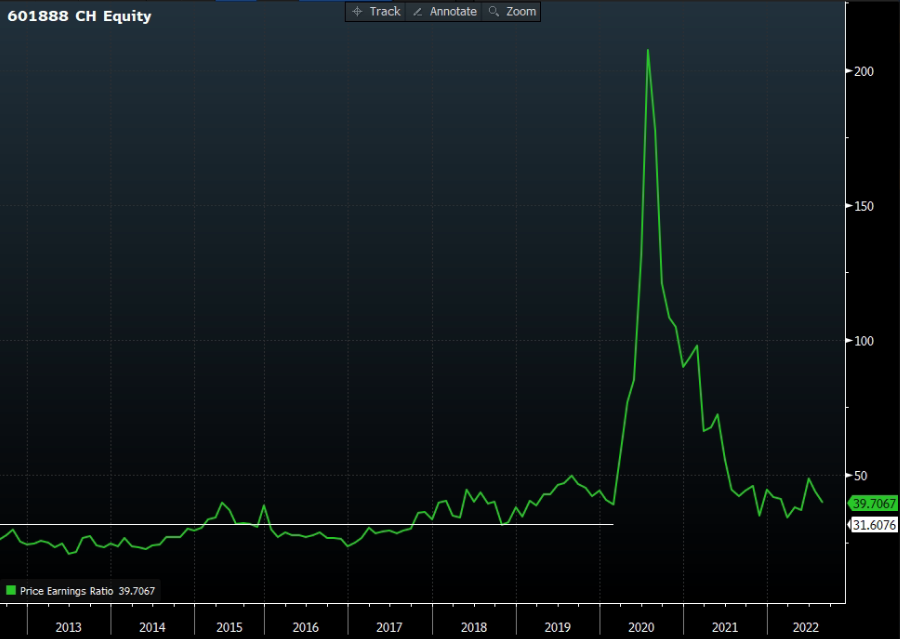

- 估值。据彭博社(Bloomberg)报道,市场普遍预计22/23财年每股收益增长为-1.54%/49.73%,换算成38.9x/26.1x。疫情发生前的长期平均市盈率为31.6倍。假设22财年净利润与21财年相当,按长期平均市盈率计算,该公司的公允估值为3,074亿元人民币,折合3,549亿港元。按158港元的上市价格计算,初始市值将为3,247亿港元,因此潜在上涨空间约为9.3%。

中国中免 (601888 CH) 10年市盈率走势

(Source: Bloomberg)

华润电力 (1910 HK):热浪来袭

- 重申买入:买入价:15.2,目标价:18.0,止损价:13.8

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 60年来最严重的热浪。一些省份的气温经常达到40°C(104°F)。在拥有8,000多万人口的区域性制造业重地四川,创纪录的热浪加剧了持续的干旱,本月水电水库水位下降了一半。预计随着水电发电量下降,国内电力供应短缺问题可能再次出现。燃煤发电也将随之激增。

- 7月份,附属发电厂的净发电量略有上升。2022年7月附属电厂总净发电量17,396.8吉瓦时,同比增长8.0%,其中附属风电场同比下降6.9%至2,273.2吉瓦时,附属光伏电站同比持平至120.0吉瓦时。

- 22财年上半年业绩回顾。公司拥有人应占利润较上年减少22.5%至43.7亿港元。当期每股基本收益为0.91港元,公司宣布中期股息为0.21港元。截至6月30日,集团营运发电容量64,610兆瓦,归属营运发电容量50,018兆瓦,其中火电归属营运发电容量33,716兆瓦,占67.4%;风电、光伏、水电可归属综合运行容量16,302兆瓦,占32.6%。

- 最新市场预测22/23财年每股收益同比增长分别为281.6%/29.4%,即远期市盈率为8.5倍/6.6倍。当前的市盈率是91.2倍。22/23财年预期股息收益率为4.7%/6.6%。彭博(Bloomberg)一致认为,12个月平均目标价为20.7港元。

(Source: Bloomberg)

Trading Dashboard Update: No stocks additions/deletions.