新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

珍宝集团 (42R SP):复苏之年

- 买入:买入价:0.310,目标价:0.335,止损价:0.300

- 公司是一家海鲜餐饮集团,提供多种餐饮理念,以满足各类消费者的需求。该公司在新加坡、中国和日本设有餐厅。

- 中国的重新开放。中国最近刚刚宣布向国际游客重新开放边境。国内和国际游客预计在未来几个季度将会增加。中国是珍宝集团的主要市场之一,在中国拥有3个品牌和10家门店。中国国际旅游的增长肯定会为该公司带来收入。

- 新加坡旅游业状况改善。随着国际边界的重新开放,新加坡再次成为全球游客的热点。新加坡1月份的国际游客人数上升至931,530人,创下疫情爆发以来的新纪录。新加坡的旅游业复苏预计将在2024年恢复到新冠疫情前的水平。公司将能够利用这一复苏,因为更多的新加坡游客将为集团的新加坡餐厅带来更多收入。

- 公司前景。该公司的前景是乐观的,因为随着越来越多的国家摆脱疫情,旅游水平上升,他们看到其关键市场的消费者需求有所增加。由于高通胀和利率影响消费者需求,严酷的宏观经济环境可能会带来一些挑战,但这会在23财年下半年出现转机。这表明,该公司的业绩很可能在不久的将来继续改善。

- 公司前景。公司的前景是积极的,因为管理层看到了订单的增加,这是由于石油和天然气价格高企、地缘政治紧张局势导致对能源安全的重新关注以及向可再生能源的转变等因素的综合作用。这表明,公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益的最新共识分别为0.013新元/0.017新元。彭博一致认为12个月平均目标价为0.35新元。

(Source: Bloomberg)

(Source: Bloomberg)

云顶新加坡 (GENS SP):旅游业复苏

- 重申买入:买入价:0.98,目标价:1.04,止损价:0.95

- 云顶新加坡最著名的是其屡获殊荣的旗舰项目圣淘沙名胜世界 (RWS) ,这是东南亚最大的综合性目的地度假酒店之一。云顶新加坡是富时海峡时报指数成分股之一。云顶新加坡及其子公司的主要业务是开发、管理和运营综合度假目的地,包括游戏、酒店、会展、休闲和娱乐设施。

- 访客人数加倍。新加坡的游客人数预计将从2022年的630万增加一倍,至2023年的1,300万,这主要是由于东南亚的旅游需求不断增加,云顶新加坡2023年的收入可能会在新的一年出现指数级增长。这种收入的增加可能会转化为更高的利润,然后可以用来继续推动公司的扩张。

- 圣淘沙名胜世界2.0扩张进度。圣淘沙名胜世界2.0项目正在按计划进行,在新加坡环球影城的Minion Land建设以及基础设施的增加和升级都在顺利进行。这一扩张标志着该公司将重点转向高端市场。在23年第一季度,公司预计其改建的节日酒店变成精品风格的住宿将重新开放。

- 总博彩收益(GGR)的恢复。受中国游客人数增长的提振,新加坡的GGR预计将在2023年恢复到大流行前的70%以上。疫情前,GGR通常与中国游客入境人数相关,游客入境人数越高,新加坡的GGR就越高。因此,随着来自中国的游客数量恢复到疫情前的水平,预计GGR也可能出现类似的恢复。

- 市场对23/24财年每股收益同比增长的最新共识分别为59.6%/10.1%,即20.5倍/18.6倍的预期市盈率。当前市盈率为64.5倍。彭博(Bloomberg)一致认为12个月平均目标价为0.98新元。

中国建筑国际 (3311 HK):扩大基础设施建设以支撑经济复苏

- 买入价:9.5,目标价:10.5,止损价:9.0

- 中国建筑国际集团有限公司是一家投资控股公司,主要从事建筑工程合约业务。该公司还从事基建项目投资业务、外墙工程业务及基建营运业务。该公司通过四个业务部门运营:香港部、中国内地部、澳门部及海外部。该公司通过其子公司还从事楼宇建筑、土木工程及基础工程业务。

- 基建复苏。自去年12月放松COVID-19控制后,中国政府已将重点转向基础设施投资以刺激经济增长。春节假期后,中国各地的基础设施项目已经恢复,总计74亿美元的重大项目已经在进行中。国家发展和改革委员会已批准固定资产投资项目109个,总额1.48万亿元,涉及交通、能源、水利等领域。2022年,中国固定资产投资增长5.1%,其中基础设施和制造业投资分别增长9.4%和9.1%。专家预测,2023年,基础设施投资将继续在推动经济增长方面发挥主导作用。

- 数字基础设施和技术投资。预计今年中国将增加在5G通信、分布式电网和计算能力方面的投资。深圳也被称为中国的硅谷,作为基础设施扩建计划的一部分,计划增加1万个5G基站,这与中国政府推进国内5G基础设施发展的努力是一致的。深圳的目标是通过加强互联网连接和数字经济活动,成为中国内地网速最高的城市。与此同时,世界上最大的iPhone工厂所在地河南省正在投资73.9亿美元用于数字基础设施扩张计划,以提升其产业的价值链。该计划重点关注先进计算、卫星通信、集成电路、人工智能、数字平台和5G的发展,遵循国务院加强中国数字经济的承诺。

- 香港对公共房屋的需求。香港政府计划投资260亿港元在8块土地上建造临时公寓,以缩短公屋的等候时间。轻型公共住房单元将采用模块化建筑,面积将在13-31平方米之间。目的是将公屋轮候时间由5.6年缩短至4.5年。政府也推出了一个类似的倡议,称为过渡性住房。

- 22财年第三季度业绩。营收同比增长38.9%,从2021年的52.8亿港元增长至73.4亿港元。集团录得的新合同累计价值约为1,257.4亿港元,而积压合同价值约为2,991.8亿港元。

- 市场对22/23财年每股收益同比增长的最新共识分别为15.8%/14.2%,对应远期市盈率为6.1倍/5.3倍。当前市盈率为6.4倍。23/24财年预期股息收益率分别为4.9%/5.7%。彭博(Bloomberg)一致认为12个月平均目标价为12.63港元。

(Source: Bloomberg)

中国海洋石油 (883 HK):防守型石油股

- 重申买入价:11.4,目标价:12.5,止损价:10.9

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 石油需求的增长和石油供应的限制。石油输出国组织(OPEC)秘书长预测,石油需求将超过疫情前的水平,达到每天近1.02亿桶,预计到2025年,需求将进一步增加到每天1.1亿桶。另一方面,世界第三大石油生产国俄罗斯最近宣布,计划在3月份将原油日产量削减50万桶(约占产量的5%),以应对西方因乌克兰冲突而对其出口实施的限制。预计需求将增加,供应将减少,油价将上升。

- 中国需求复苏。在去年12月取消疫情管控限制后,石油和天然气的需求已经恢复。受俄罗斯原油价格低廉的吸引,中国国有炼油企业已恢复进口俄罗斯原油。由于供应有限,这种需求也会导致石油价格上涨。此外,如果中国决定补充库存,进口需求可能会进一步上升。

- 液化天然气招标。该公司已发布招标,购买2023年6月至2024年6月交付的液化天然气(LNG)货物。此前,该公司于2022年12月发布了液化天然气货物招标,将于2023年2月至12月期间交付。

- 新的联合项目。壳牌与中海油、广东省发展和改革委员会以及埃克森美孚签署了一份联合研究协议,将在中国大亚湾开展碳捕获与存储(CCS)中心项目。四方计划探索发展CCS中心,每年捕获1,000万吨二氧化碳,这可能是中国第一个海上大型CCS中心。该项目有助于减少大亚湾地区的大量二氧化碳排放,各方将评估技术解决方案,制定商业模式,并与政府合作制定项目的扶持政策。据估计,中国的碳储存能力为2,400亿吨,CCUS试点项目超过40个,总容量为300万吨。

- 22财年盈利指引。2022年归属于股权股东的净利润预计同比增长99%至104%,达到人民币1,396亿元至人民币1,436亿元。净利润预计在1,383亿元至1,423亿元之间,同比增长103%至109%。

- 市场对23/24财年每股收益增长的最新共识分别为同比-9.0%/-7.3%,对应3.7倍/4.0倍的预期市盈率。当前市盈率为4.1倍。23/24财年预期股息收益率分别为10.8%/9.7%。彭博(Bloomberg)一致认为12个月平均目标价为14.39港元。

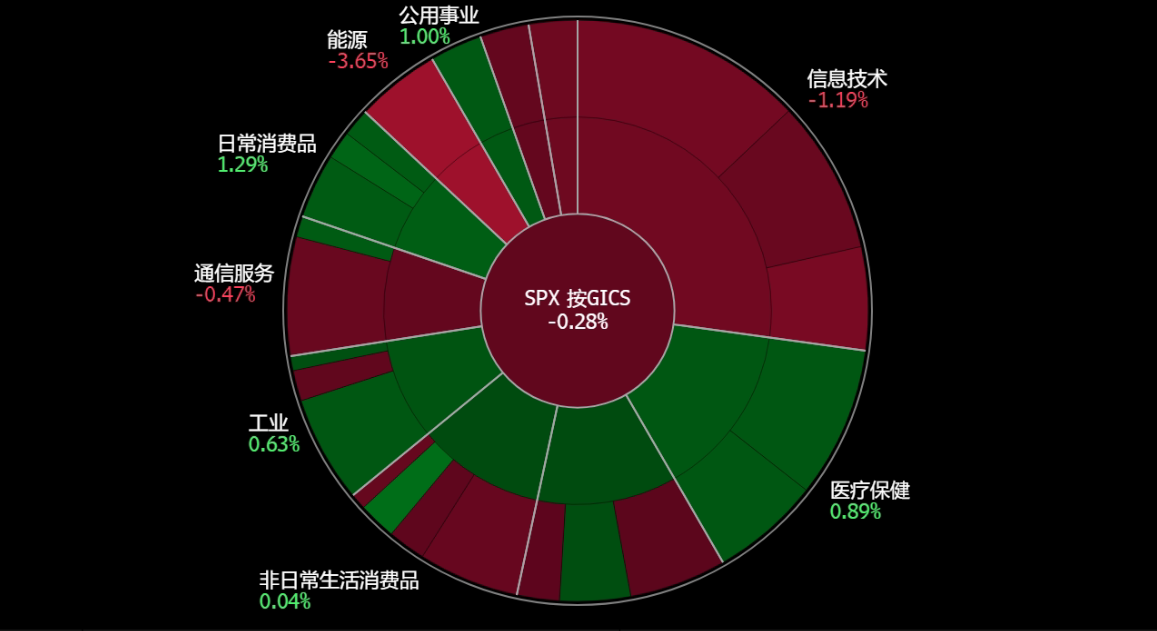

美国

News Feed |

1. Fed Officials Stress Need to Keep Raising Rates to Cool Prices |

3. US Producer Prices Exceed Forecast in Biggest Gain Since June |

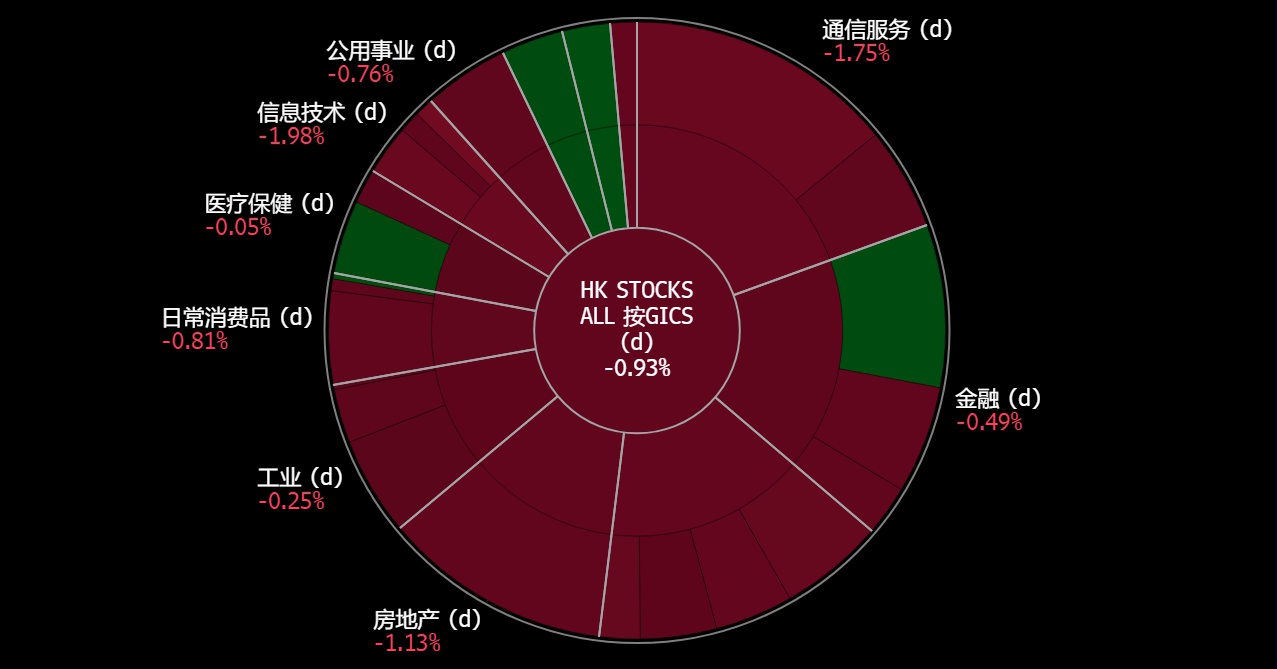

香港

Trading Dashboard Update: Cut loss on Sembcorp Marine (SMM SP) at S$0.13 and Occidental Petroleum (OXY US) at US$61.50. Add Coinbase Global (COIN US) at US$64.5.