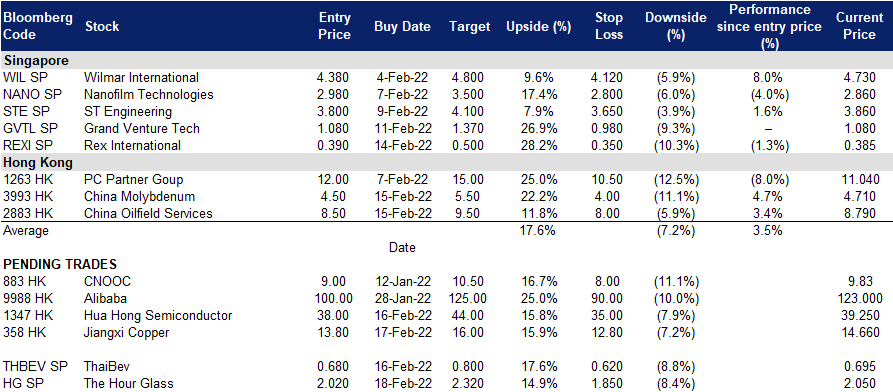

2022年2月18日: 欧佳时 (HG SP), 江西铜业 (358 HK)

新加坡股票推荐

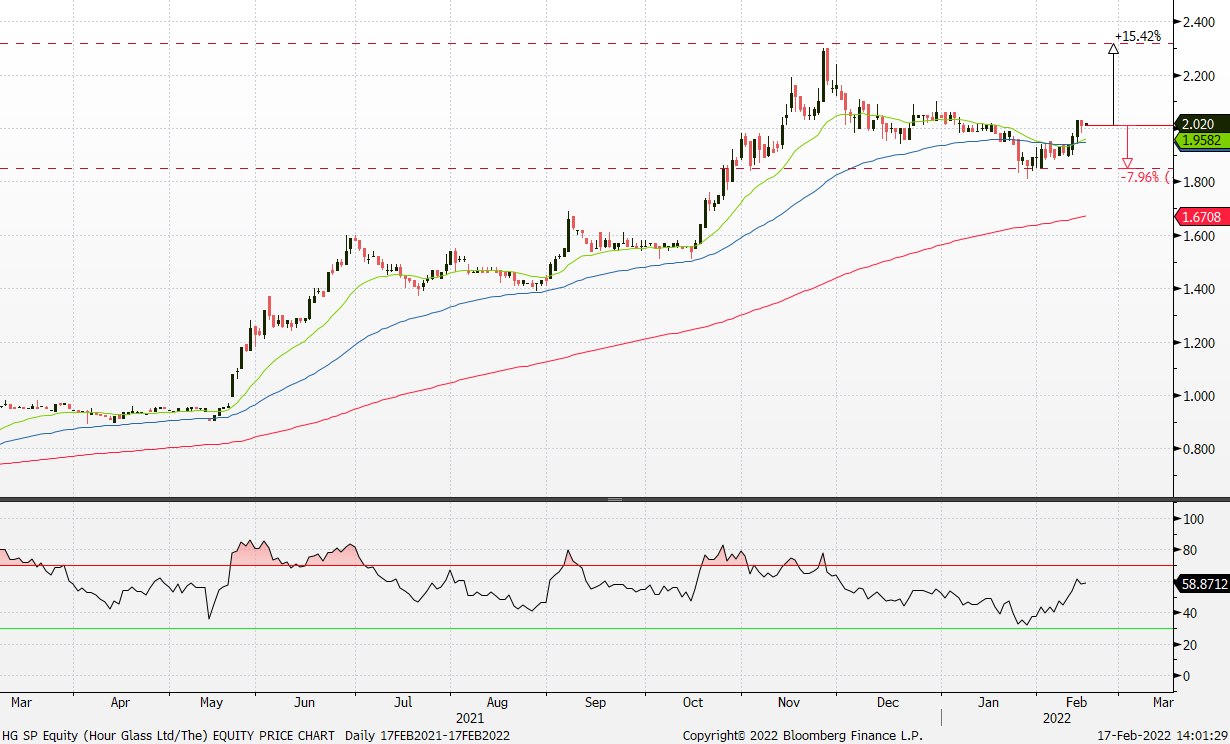

欧佳时 (HG SP):时间就是金钱

- 买入:买入价:2.02,目标价:2.32,止损价:1.85

- 公司是一家专业的奢侈手表零售集团,在亚太地区拥有多个品牌和独立的精品店。该集团还拥有瑞士手表 (Watches of Switzerland),这是新加坡的一家手表零售连锁店,经营中高端瑞士手表。

- 22财年上半年财务表现:开局强劲。截至2021年9月30日(财年年终在3月31日)的半年度收入同比增长63%,至4.72亿新元,而22年上半年税后净利润同比增长110%,至6,350万新元。这主要是由于毛利率在22财年上半年提高了29.3%,而上一半年为26.2%。今年上半年,联营业绩份额增长一倍至660万新元,提振了公司业绩。结果,22财年上半年的基本和稀释每股收益从21财年上半年的4.22新分增至8.95新分,翻了一倍多。

- 对奢侈品的纯粹渴望。由于旅游和社交活动在世界许多地方仍然有限,从体验消费到商品消费的转变可能还会持续一年。贝恩公司 (Bain & Company) 预计,奢侈品销售额在2019年至2021年增长4%后,将从2021年的2,830亿欧元(合4,280亿新元)增至2022年的3,000亿欧元(合4,540亿新元)至3,100亿欧元(合4,690亿新元)。

- 具弹性的产业免受通胀影响。面对近40年来最严重的通胀,公司的零售贸易业务在很大程度上保持了弹性。由于奢侈品需求持续强劲,成本上升很容易转嫁到消费者身上。

- 我们启动对欧佳时公司的覆盖,评级为跑赢大盘,目标价为2.32新元。我们的目标价是基于贴现现金流模型,加权平均资本成本 (WACC)为10.5%,最终增长率为2%。

泰国酿酒 (THBEV SP):表现滞后的经济重新概念股

- 重申买入:买入价:0.68,目标价:0.80,止损价:0.62

- 公司是泰国最大的饮料公司,也是东南亚最大的饮料公司之一。公司持有在新加坡上市星狮集团 (FNN SP) 28.5%的股份,以及星狮地产 (FPL SP) 28.3%的股份。它还持有越南最大的啤酒公司Saigon beer – alcohol – beverage Corporation (SABECO) 53.6%的股份。公司在泰国烈酒市场占有90%的份额。

- 弹性的22财年第一季度业绩。公司昨天公布了2022财年第一季度(财年年终为9月)的业绩更新。该季度营收同比增长7.4%,EBITDA同比增长1.6%。啤酒部门(年销售额同比增长10%)和食品部门(年销售额同比增长21%)的复苏推动了强劲的增长。资产负债表状况也有所改善,截至2021年12月底,净负债比率降至0.75倍,低于2021年9月底的0.86倍。

- 落后于海峡指数中的同行。尽管公司的财务表现强劲,但在过去一年里,股价表现逊于海峡指数的同行。公司是表现最差的第三大成分股,过去一年下跌了13%,仅超过吉宝房地产投资信托基金的-26%回报和牛奶国际控股的-34%回报。相比之下,海峡指数在过去一年中增长了16%。

- 积极的一致估计。市场评级有17个买入和1个持有,平均目标为0.87新元,这意味着该股有26%的上升空间。预计三年内收益每年将恢复7-11%,这将使其预期市盈率2022/23/24财年降至15倍/14倍/13倍。

香港股票推荐

江西铜业 (358 HK):铜价有突破

- 买入:买入价:14.1,目标价:16.0,止损价:13.2

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 突破信号已经到来。铜价在2021年10月见顶后一直在横盘。美国和欧洲近期的(核心)CPI数据没有显示出通胀消退的任何明显迹象。投资者仍对物价上涨持谨慎态度。与此同时,欧洲央行和美联储已转向更强硬的举措来遏制通胀。然而,流动性下降的预期并没有压低大宗商品价格,因为价格上涨更多是由于供应链问题。2月9日,铜价突破横盘区间。虽然价格有所回落,但上升趋势已形成。展望未来,3月份的季节性库存补充可能进一步推高价格。

- 基础设施是中国在软着陆中保持经济增长的唯一途径。2021年,中国GDP同比增长进一步下降至4%,比2020年下降90个基点。经济放缓并不令人意外,因为作为第二大经济体,中国一直在采取最严厉的封锁措施,以维持零清零政策。与此同时,政府积极要求房地产行业去杠杆化,并对教育和科技等快速增长的行业实施了一系列监管措施。去年,阻止中国陷入衰退的唯一动力是其出口。然而,东南亚国家经济预计将在2022年迅速恢复,从中国夺回低端产品出口的市场份额。因此,今年中国出口增长放缓是不可避免的。由于国内消费疲软,很难通过行政手段来推动,中国不得不求助于老办法——固定资产投资。最近的宽松货币政策为中国推动基础设施扩张以保持经济增长铺平了道路。

- 市场对22/23财年每股收益增长的最新共识分别为-0.87%/-8.37%,即远期市盈率为7.3倍/7.9倍。目前市盈率是7.8倍。彭博社 (Bloomberg) 的12个月平均目标价共识为17.43港元。

华虹半导体 (1347 HK):加息的影响即将结束

- 重申买入:买入价:38,目标价:44,止损价:35

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21年第四季度业绩再创新高。营收达到5.283亿美元的历史最高水平,同比增长88.6%,环比增长17.0%。毛利率为29.3%,同比增长3.5百分点,季度增长2.2百分点。母公司股东应占净利润达8,410万美元,同比增长92.9%,环比增长65.6%。22年第一季度的指引依然乐观。预计营收约为5.6亿美元,毛利率大概在28%至29%之间。

- 或多或少已经反映出加息的影响。半导体行业今年以来表现不佳,主要原因是市场对加息和美联储缩减资产负债表的预期。然而,台湾积体电路制造 (TSM US) 及超微半导体 (AMD US) 等市场领先者。台积电和AMD在发布了强劲的第四季度业绩后,为22财年提供了积极的指导。强劲的基本面预期将在短期内抵消加息的影响。芯片短缺的持续时间将超过预期,因为需求的增长超过了产量的增长。

- 一致估计。市场对22/23财年净利润增长预期的最新共识分别为39.7%/12.3%,即23.3 /20.7倍的远期市盈率。当前市盈率为37.7倍。彭博社的12个月平均目标价共识为53.08港元。

交易龙虎榜

交易龙虎榜更新:华润水泥(1313 HK)在7.1港元卖出获利,安踏体育用品(2020 HK)在130港元卖出获利,赣丰锂业(1772 HK)在135港元卖出获利。

(Click to enlarge image)