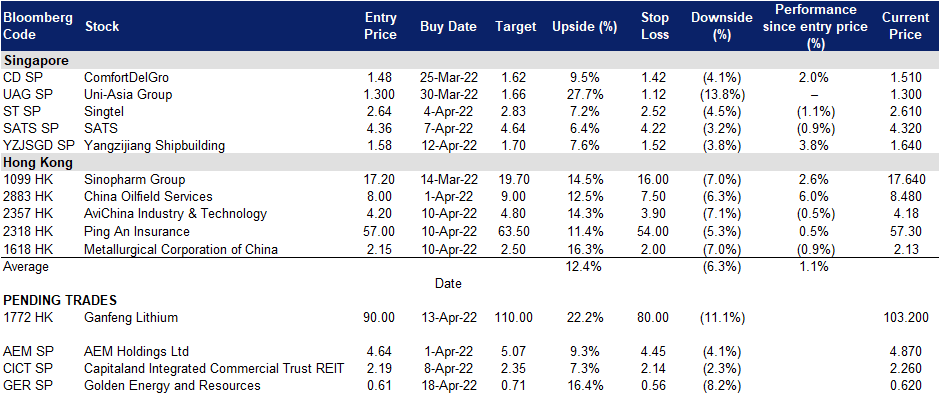

2022年4月18日: 金光能源与资源 (AUE SP), 中国建材 (3323 HK)

新加坡股票推荐

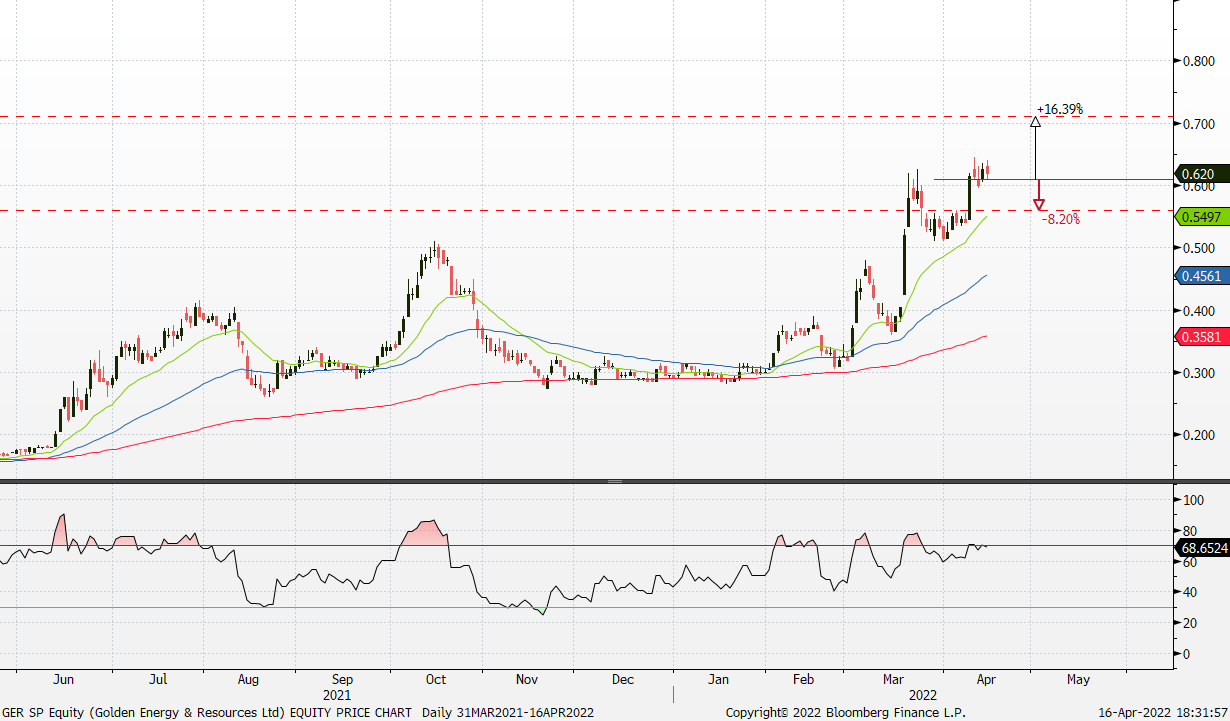

金光能源与资源 (AUE SP):更高高点

- 买入:买入价:00.61,目标价:0.71,止损价:0.56

- 声明:凯基证券(新加坡)是金光能源与资源于2022年3月7日完成的8,690万新元定向配售的配售代理。

- 多元化的矿业股。公司是一家多元化的矿业和天然资源投资公司。作为印尼最大的煤矿企业之一,该集团有望从必和必拓集团 (BHP group) 手中收购三井煤炭有限公司(Mitsui coal Pty Ltd),从而成为澳大利亚主要的冶金用煤生产商。公司将进一步多元化发展,业务涉及用于清洁能源使用的基础金属,如铜、钴、锌和镍。

- 转型元年。随着对必和必拓三井煤炭有限公司 (BMC) 的收购,公司 (GEAR) 有望大幅扩大其产能和利润。此次收购将使公司通过其在澳大利亚证交所上市的子公司Stanmore,成为该地区主要的冶金用煤(炼焦煤)供应商。冶金用煤是钢铁行业的关键原料,目前中国和未来印度的钢铁行业推动了相关需求。

- 俄罗斯煤炭禁令的主要受益者。上周,欧盟、英国和日本宣布了逐步停止从俄罗斯进口煤炭的计划,让电力公司从印尼和澳大利亚等其他国家进口煤炭。据彭博新能源财经 (BloombergNEF) 提供的数据,俄罗斯是全球第三大动力煤出口国,2020年欧盟、英国、日本和韩国承担了其中约55%的供货。

技术面目标价0.71新元;基本面目标价为1.29新元。基于短期技术因素,我们的技术目标为0.71新元,但我们维持基本面目标为1.29新元。我们的基本面目标价是基于分类加总模型 (SOTP) 对其在Stanmore Resources(主要生产冶金煤)、PT Golden Energy Mines(主要生产动力煤)和Ravenswood Gold(主要生产黄金)的多数股权的进行合并加总估值。Stanmore将越来越多地推动母公司的估值,目前占母公司公允价值的48%,而GEMS占公允价值的比例从我们的起始报告(2021年8月25日)的85%降至42%。请点击这里阅读完整的基础报告。

金光能源与资源 (AUE SP) (Source: Bloomberg)

扬子江船业 (YZJSGD SP):提高股东价值

- 重申买入:买入价:1.58,目标价:1.70,止损价:1.52

- 中国最大的民营造船企业。扬子江船业是中国最大的民营造船厂。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船业的前列。

- 分拆投资业务。公司将会分拆其投资业务,扬子江金融控股有限公司 (Yangzijiang Financial Holdings,简称YZJFH) ,成立一个独立的实体,并将在新加坡交易所主板上市。YZJFH将把业务重点放在基金和财富管理领域,并同时将业务多元化,进入快速增长的行业和新的资产类别,包括私人债务和夹层融资。YZJFH将在新加坡设立总部,目标是成为亚洲领先的投资管理公司。

- 订单量创纪录的一年。在2021年,该集团获得了124艘船的订单,总合同价值74.1亿美元。该集团一直专注于建造集装箱船和清洁能源船,这类船通常要求更高的利润率,因为它们的附加值高于干散货船和油轮。截至2021年底,扬子江船厂的订单总额为85亿美元,共157艘船舶,其中集装箱船占70亿美元,占现有合同总额的83%。

- 积极的一致估计。评级中有7个买入和2个持有,12个月的平均目标价为1.81新元,也就是说从最近收盘价算起,隐含的总回报为13%。扬子江船业目前有吸引力的22/23财年的7.8倍和6.5倍市盈率,年股息收益率约为3.0%。

扬子江船业 (YZJSGD SP) (Source: Bloomberg)

香港股票推荐

中国建材 (3323 HK): 扩大基建以提振疲软的经济

- 买入:买入价:10.4,目标价:11.5,止损价:9.8

- 中国建材股份有限公司是一家投资控股公司。该公司包括四个业务部门。水泥部门主要生产和销售新型干法(NSP)水泥和商业混凝土。轻质建材部门主要生产和销售隔墙吊顶体系。玻璃纤维及复合材料部门生产和销售风机叶片、玻璃纤维和复合材料。工程服务部门向玻璃与水泥制造商提供工程服务,并从事设备采购业务。

- 新一轮宽松的货币政策。4月15日,中国人民银行将存款准备金率下调25个基点,但一年期贷款优惠利率保持在2.85%。银行系统将释放5,300亿元人民币(合832.5亿美元)的长期流动性,以缓冲主要城市封锁造成的经济放缓。此前,中国中央政府起草的基础设施项目清单总额达2.3万亿美元。很明显,近期中国将依靠政府支出来推动经济。

- 计划重组子公司业务。持有84.5%股权的A股上市子公司新疆天山水泥股份有限公司 (000877 CH) 日前宣布,拟对天山水泥进行一定的重组,若实施重组,将涉及资产收购,但预计不会构成天山水泥重大资产重组。持有49.3%股份的A股上市子公司宁夏建材集团有限公司 (600449 CH) 日前宣布,计划进行一定的重组,如果实施,将涉及宁夏建材发行股份,可能构成宁夏建材的材料资产重组。

- 市场对22/23财年每股收益增长的最新共识分别为10.9%/9.5%,即为4.1×/3.7倍的远期市盈率。当前市盈率为4.5倍。22/23财年预期股息收益率为8.5%/9.5%。彭博社(Bloomberg)的12个月平均目标价共识为14.61港元。

中国建材 (3323 HK) (Source: Bloomberg)

赣锋锂业 (1772 HK):区间内交易

- 重申买入:买入价:90,目标价:110,止损价:80

- 江西赣锋锂业股份有限公司是一家主要从事深加工锂产品的研究、开发、生产和销售业务的中国公司。该公司的主要产品包括锂化合物、金属锂和锂电池。该公司的产品主要应用于电动汽车、化学品和药品。该公司的产品销往国内外市场。

- 产能扩张。该公司宣布与合作方 Mineral Resources Limited 一致同意对合资公司 Reed Industrial Minerals Pty Ltd(以下简称“RIM”)旗下Mt Marion锂辉石项目的

- 矿石处理产能进行升级改造。根据测算结果,预计2022年4月前 Mt Marion 锂辉石项目的锂精矿产能将由原来的45万吨/年增加至60万吨/年。同时,RIM正在规划第二阶段的产能扩建,计划将现有锂精矿产能扩张至 90 万吨/年,预计在 2022 年底前完成。

- 极佳的21财年年度业绩。21财年收入同比增长103.4%,至111亿元人民币。毛利润同比增长282.5%,达到44亿元人民币。毛利率跃升18.6个百分点至39.8%。归属于所有者的净利润同比增长409.7%,至54亿元人民币。净利率上涨了21.6个百分点,达到49%。这主要是因为锂系列产品和锂电池系列产品的平均售价分别上涨了49%和14.1%。与此同时,该公司提出每10股派发3元人民币现金股息。

- 碳酸锂价格保持在历史高位。碳酸锂在中国的价格。截至4月11日,由于全球需求旺盛而供应紧张,价格上涨至49.65万元/吨。迄今为止,价格已经上涨了85%以上。预计到2022年,中国的电动汽车销量将翻一番,达到500万辆以上。与此同时,电池生产商争相与锂矿业公司签订长期供应合同。最近对俄罗斯的制裁将油价推回到100多美元/桶。石油的前景仍然非常乐观。因此,对燃油车的需求将进一步受到抑制。相反,电动汽车的需求,尤其是欧洲和美国的需求,将得到进一步推动。因此,预计作为电池主要原材料的锂,其需求将会更强劲。

赣锋锂业 (1772 HK) (Source: Bloomberg)

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.