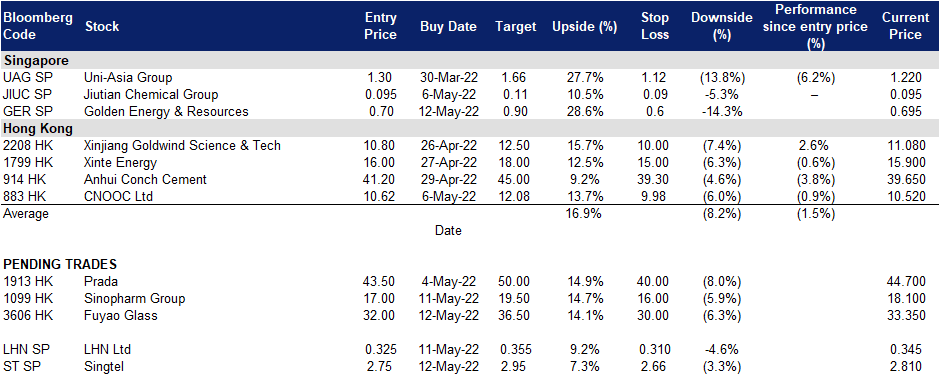

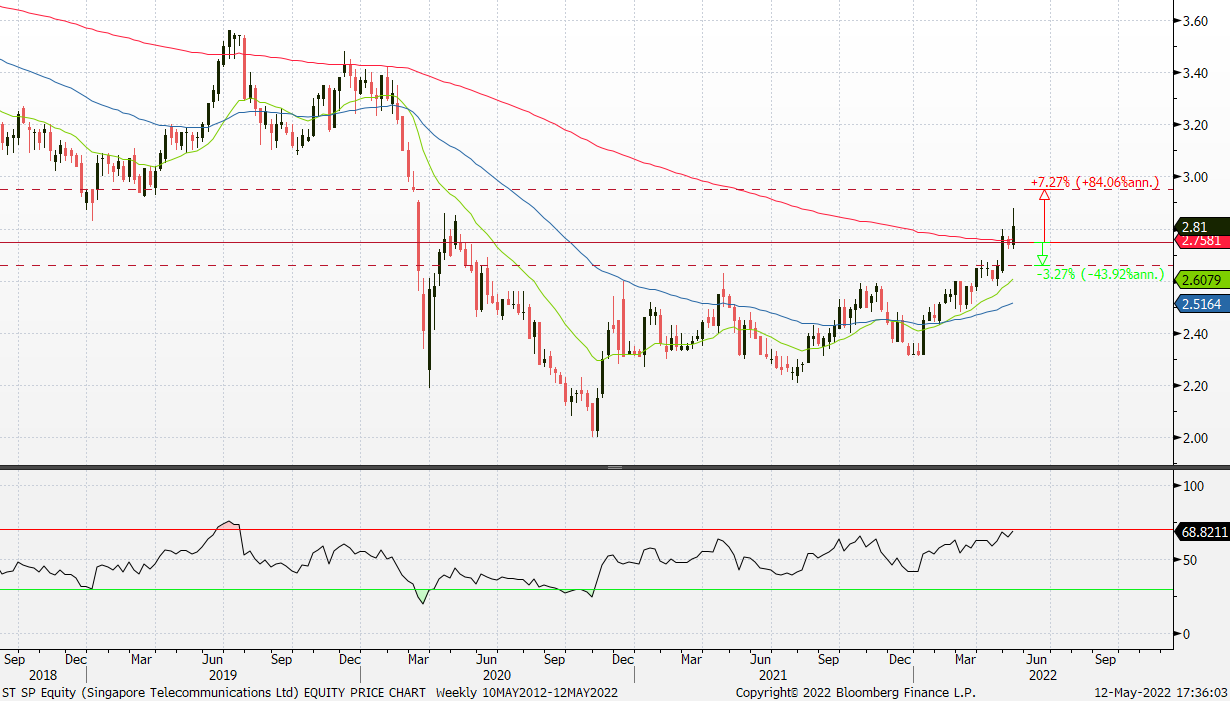

2022年5月13日: 新电信 (ST SP), 福耀玻璃 (3606 HK)

新电信 (ST SP): 突破52周新高

- 买入:买入价:2.75,目标价:2.95,止损价:2.66

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家超过7.53亿手机用户提供服务,包括新加坡、澳大利亚(通过其全资子公司Singtel Optus)以及印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场

- 利空在减弱。新加坡电信预计将在2022财年实现中个位数的息税折旧摊销前利润(EBITDA) 增长,而上年同期的降幅为16%。稳定新加坡的每用户平均收入 (ARPU) 和更高的Optus ARPU可能会推动EBITDA的增长。此外,合营公司的分红(占运营现金流的25%以上)可能最终会出现好转,这主要是由于合伙公司Bharti Airtel的竞争环境有所改善。

- 通胀下的防守型股票。上个月的美国消费者价格指数(cpi)同比上涨8.3%,高于经济学家的预期,并保持在40年来的最高水平,突显出美联储 (Federal Reserve) 遏制通胀的紧迫性。美联储加大了遏制物价压力的努力,本月首次将联邦利率上调50个基点。美联储削减其9万亿美元资产负债表的行动也将从6月开始,这是美联储用来给经济降温的两个杠杆中的第二个。

- 最新的收购:Axicom。本月早些时候,新加坡电信宣布,其合作伙伴Australia Tower Network Pty Ltd (ATN)已经完成了对澳大利亚电信塔基础设施提供商Axicom的收购。与此同时,ATN在澳大利亚拥有移动网络和屋顶站点,并为新加坡电信的澳大利亚电信子公司Optus运营电信塔。AustralianSuper的基建主管Nik Kemp表示,Axicom是对其现有数字基础设施投资组合的补充,两家公司的合并将“创造出一家真正覆盖全国的供应商”。

- 业绩公布日期。新加坡电信将于2022年5月27日在开盘公布其截至2022年3月31日的下半财年的业绩。

- 正面的市场评级和不错的股息收益率。市场对新加坡电信的整体前景看好,评级中有16个买入,2个持有,0个卖出,12个月目标价为3.15新元。该股在2022财年和2023财年的股息收益率分别为3.5%和4.3%。

(Source: Bloomberg)

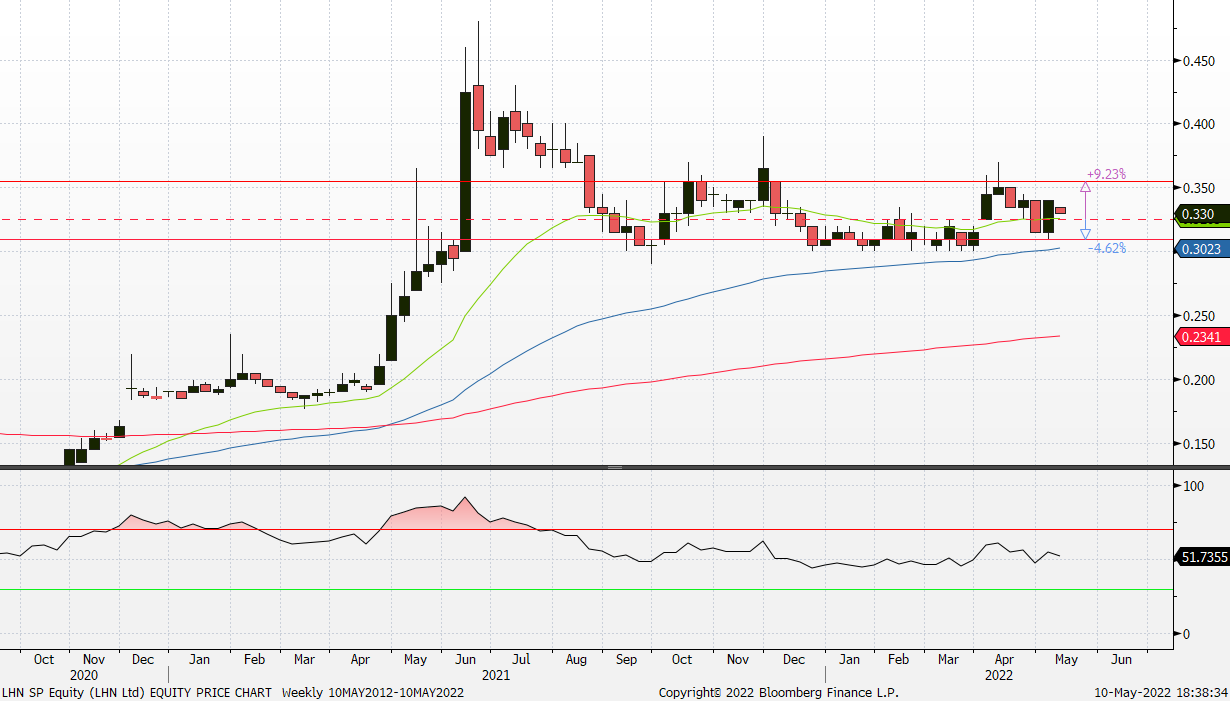

贤能集团 (LHN SP):积极的盈利指引

- 重申买入:买入价:0.325,目标价:0.355,止损价:0.310

- 公司通过其在空间优化方面的专业知识提供房地产管理服务。在其空间优化业务下,集团租赁和管理其多元化的工业、商业和住宅物业,并辅之以设施管理业务。该集团亦透过其物流服务业务提供物流服务。

- 积极的盈利指引。昨天,公司宣布22财年上半年税前净利润将增加不少于约3,400万新,而去年同期税前净利润约1,830万新元。22财年上半年较高的税前净利润主要来自空间优化业务,原因是:1. 转租收益;2. 集团及合资企业投资物业的公允价值收益较高;3. 集团住宅物业项下合住业务的利润增加。公司将于2022年5月12日宣布其22财年上半年业绩。

- 最近的收购。4月29日,该集团宣布已完成对其River Valley Property的收购,截至2022年4月20日,该物业的价值为850万新元。21财年收购的4处住宅物业和22财年第一季度收购的1处住宅物业预计将于22财年开始运营。这5个物业将为集团的住宅部门增加大约204个单位。此外,预计工业部门下新收购的两个合资资产将对全年收入做出贡献。

- 新加坡进一步放宽边境以推动旅游业。新加坡已向所有接种过疫苗的旅客重新开放边境,从4月1日起取消所有现有的接种过疫苗的旅行线路和单边开放安排。从4月26日开始,已经接种了新冠病毒疫苗的游客进入新加坡时将不再需要接受任何新冠病毒检测。

- 蜂拥而至外籍人士。随着香港抗击不断恶化的疫情和死亡人数激增,一些计划离开该城市的外籍人士正搬到新加坡。在过去的两个月里,几家位于新加坡的移民服务公司以及像Dulwich College (Singapore) 这样的国际学校发现,居住在香港的外籍人士对计划移居新加坡的咨询有所增加。

- 我们目前对公司的评级是优于大盘,12个月目标价为0.44新元。点击此处阅读完整报告。

(Source: Bloomberg)

福耀玻璃 (3606 HK):短期不利因素已反应在价格中

- 买入:买入价:32.0,目标价:36.5,止损价:30

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 22财年第一季度业绩回顾。营业收入同比增长14.75%,至65亿元人民币。公司股东应占净利润同比增长1.86%,至8.712亿元。人民币升值、原材料成本高、运费高三个不利因素导致业绩不佳。人民币升值导致毛利润下降5,040万元。高材料成本和高运费导致总利润分别下降7,020万元和5,310万元。公司宣布期末股息为每10股10元人民币(含税)(相当于11.6港元)现金。

- 不利因素已反映在价格中。中国新冠肺炎病例的增加和随后的封城,俄罗斯和乌克兰冲突导致的材料成本上升,以及持续的供应链中断,都是之前股价遭抛售的原因。我们认为,解除封锁措施和重新开放港口等下一个催化剂将提供短期缓解反弹,因为预计汽车销售将反弹,供应链问题将得到缓解。

- 市场普遍预计,该公司12个月目标价为42.3港元。预计22/23财年的预期每股收益将增长22.7%/23.4%,这将使远期市盈率降至19.1倍/15.5倍。当前市盈率为23.5倍。

(Source: Bloomberg)

国药控股 (1099 HK):抛售潮中的一只防禦性股票

- 买入:买入价:17.0,目标价:19.5,止损价:16.0

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 22财年第一季度业绩回顾。第一季度收入同比增长6.86%,至171.5亿元人民币。股东应占净利润为2.5236亿元,同比下降23.25%。利润下降主要系受新冠肺炎疫情影响,国药一致联营企业业绩下滑,投资收益相应减少,同时,零售板块受疫情影响门店客流量下降,且2021年新开设的门店前期投入较大,效益暂未显现,盈利空间缩小。

- 在市场抛售中的防御型股票。香港市场受到了国内打压和中美关系紧张的双重打击。成长型、价值型和周期性类股,以及其他主题类股,都遭到了无差别抛售。然而,由于其业务基本不受通胀和政策风险的影响,这只股票的表现相对优于其他股票。业务驱动因素是分销数量,而不是利润率。市场对药品和医疗器械的需求增长是稳定的,而且需求对价格的敏感性较低。

- 市场对22/23财年每股收益增长的最新共识分别为0.83%/10.5%,也就是5.6/5.0倍的远期市盈率。当前市盈率是8.1倍。22/23财年预期股息收益率为5.3%/5.8%。彭博社(Bloomberg)的12个月平均目标价共识为24.07港元。

(Source: Bloomberg)

Trading Dashboard Update: Add Golden Energy & Resources (GER SP) at S$0.70. Cut loss on Samudera Shipping Line (SAMU SP) at S$0.77.