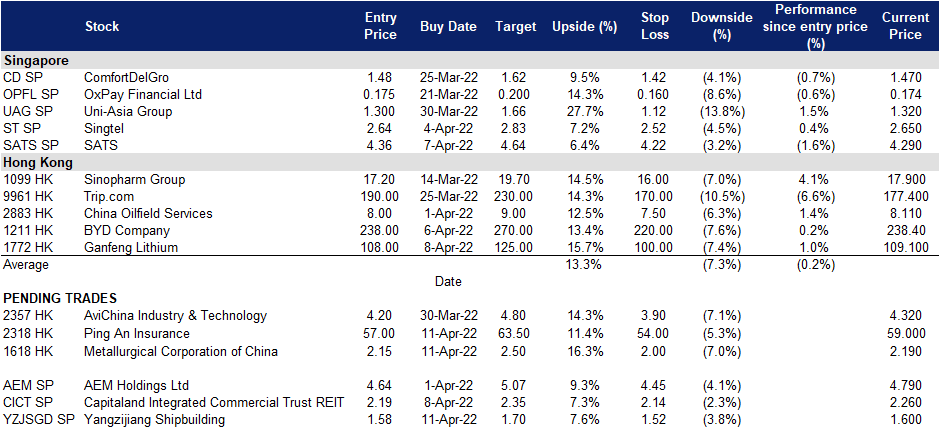

2022年4月11日: 扬子江船业 (YZJSGD SP) ,中国中冶 (1618 HK)

新加坡股票推荐

扬子江船业 (YZJSGD SP):提高股东价值

- 买入:买入价:1.58,目标价:1.70,止损价:1.52

- 中国最大的民营造船企业。扬子江船业是中国最大的民营造船厂。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船业的前列。

- 分拆投资业务。公司将会分拆其投资业务,扬子江金融控股有限公司 (Yangzijiang Financial Holdings,简称YZJFH) ,成立一个独立的实体,并将在新加坡交易所主板上市。YZJFH将把业务重点放在基金和财富管理领域,并同时将业务多元化,进入快速增长的行业和新的资产类别,包括私人债务和夹层融资。YZJFH将在新加坡设立总部,目标是成为亚洲领先的投资管理公司。

- 订单量创纪录的一年。在2021年,该集团获得了124艘船的订单,总合同价值74.1亿美元。该集团一直专注于建造集装箱船和清洁能源船,这类船通常要求更高的利润率,因为它们的附加值高于干散货船和油轮。截至2021年底,扬子江船厂的订单总额为85亿美元,共157艘船舶,其中集装箱船占70亿美元,占现有合同总额的83%。

- 积极的一致估计。评级中有7个买入和2个持有,12个月的平均目标价为1.81新元,也就是说从最近收盘价算起,隐含的总回报为13%。扬子江船业目前有吸引力的22/23财年的7.8倍和6.5倍市盈率,年股息收益率约为3.0%。

扬子江船业 (YZJSGD SP) (Source: Bloomberg)

凯德综合商业信托 (CICT SP):在通货膨胀的环境下经济重开股

- 重申买入:买入价:2.19,目标价:2.35,止损价:2.14

- 凯德综合商业信托 (CICT) 是新加坡交易所上市的第一家也是最大的房地产投资信托(REIT)。CICT拥有并投资主要位于新加坡的优质商业(包括零售和/或办公)资产。

- 一组强劲的21财年财务数据。CICT在2021财年实现总收入13亿新元,可分配收入6.874亿新元,同比分别增长75.1%和83%。在21财年,每单位收益为10.4新分,较上年同期的8.69新分上涨19.7%。截至2021年12月31日,CICT的总杠杆率为37.2%,远低于新加坡金管局45%至50%的杠杆限制。平均债务成本稳定在每年2.3%。

- 经济重开股。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像疫情大流行之前一样顺畅。截至2021年12月31日,在CICT的零售投资信托组合中,位于克拉码头物业的租住率最低,为73.5%。最近放宽的规定包括晚上10点30分以后可以饮酒,以及即将于4月19日开始的俱乐部和迪斯科舞厅等所有夜生活场所重新开放,预计将提振落后的零售商场表现。至于CICT的办公室信托组合,目前的租住率为91.5%,进一步上升的原因是有75%的员工能够重返办公室办公,而之前是50%。

- 通货膨胀的对冲。截至2021年12月31日,在CICT86亿新元的总借款中,83%采用固定利率,这能够抵消即将到来的加息的影响。此外,由于租金和房产价值往往会随着整体房价的上涨而上涨,房地产投资信托基金的房产能够从中获利,从而提供通胀对冲。

- 最近的收购。上周五(3月25日),CICT与凯德开放式房地产基金(CapitaLand Open End Real Estate Fund, Coref) 宣布已达成协议,分别以70%及30%的股权收购罗敏申路(Robinson Road)79号办公楼。

- 积极的一致估计。目前,CICT的评级共识为17个买入,3个持有,0个卖出,12个月平均目标价为2.44新元。22/23财年预期股息收益率分别为5.1%/5.3%。

凯德综合商业信托 (CICT SP) (Source: Bloomberg)

香港股票推荐

中国中冶 (1618 HK):扩大基础设施以提振经济

- 买入:买入价:2.15,目标价:2.50,止损价:2.00

- 中国冶金科工股份有限公司是一家主要从事工程建设相关业务的中国公司。该公司的主要业务包括工程承包、房地产开发、资源开发及装备制造等。该公司的工程承包业务主要包括冶金工程、市政工程、交通设施和城市基础设施建设等。其房地产开发业务主要包括商业和住宅房地产的开发和建设。其资源开发业务主要包括铁、铜、镍、铅和锌等矿产的开采和加工业务。其装备制造业务主要包括制造冶金设备和钢结构等。

- 扩大基础设施以拯救疲软的经济。3月中国财新综合制造业PMI降至48.1的25个月低点,财新综合服务业PMI也降至42.0的25个月低点。新冠肺炎病例的激增以及随后对城市的封锁导致了经济收缩。另外,由于消费心理不振,短期内内需很难恢复。随着东南亚国家逐渐重新开放,从中国手中夺回一些低端制造业的市场份额,预计国际贸易的增长也将放缓。因此,为了在短期内恢复经济增长,当局可能会诉诸旧的措施,即基础设施扩张。据彭博社报道,中央政府要求地方政府制定项目清单。2022年的计划投资预计至少达到14.8万亿元人民币。

- 21财年业绩回顾。营业收入同比增长25.1%,达5,006亿元。公司股东净利润同比增长6.5%,达84亿元。新签合同价值再创历史新高,同比增长18.2%,达到1.2万亿元人民币。

- 市场对22/23财年每股收益增长的最新共识分别为32.9%/10.8%,即3.8倍/3.5倍的远期市盈率。当前市盈率为4.9倍。22/23财年预期股息收益率为5.3%/5.6%。彭博社(Bloomberg)的12个月平均目标价共识为2.94港元。

中国中冶 (1618 HK) (Source: Bloomberg)

中国平安 (2318 HK):预计很快会放松政策

- 重申买入:买入价:57.0,目标价:63.5,止损价:54.0

- 中国平安保险(集团)股份有限公司是一家个人金融服务提供商。该公司提供保险、银行、投资以及互联网金融产品及服务。该公司通过四个业务部门运营。保险部门提供人寿保险和财产保险,包括定期保险、终身保险、养老保险、年金保险、汽车保险,以及健康保险。银行部门从事与企业客户相关的贷款及中介业务以及零售业务。资产管理部门从事证券业务、信托业务及其他资产管理业务,包括投资、经纪、贸易及资产管理服务。互联网金融部门提供互联网金融产品与服务。

- 预计很快会出台货币和财政刺激措施。3月份的中国财新综合制造业PMI降至48.1的25个月低点,财新综合服务业PMI也降至42.0的25个月低点。这主要是由于广泛传播的新冠感染激增和多个城市封锁。因此,22年第一季度的GDP增长可能是负增长。这意味着中国政府可能会进一步降低关键利率,并提出财政刺激计划,以避免在22年第二季度出现衰退。房地产市场是支撑经济的支柱。一些地方政府已经开始松绑旧的限制性规定,以恢复房地产销售。短期内,我们可能会看到国内房地产市场进一步缓解。

- 类似一只房地产开发商基金。鉴于平安对房地产开发商(包括股票和债券)的大量敞口,其股价表现与在香港上市的房地产开发商板块的价格走势密切相关。目前,对该行业的信心开始好转。

- 市场对22/23财年每股收益增长的最新共识分别为27.9%/15.2%,也就是6.3倍/5.5倍的远期市盈率。当前的市盈率为8.1倍。22财年/23财年预期股息收益率为5.3%/5.8%。彭博社 (Bloomberg) 的12个月平均目标价共识为77.87港元

中国平安 (2318 HK) (Source: Bloomberg)

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.