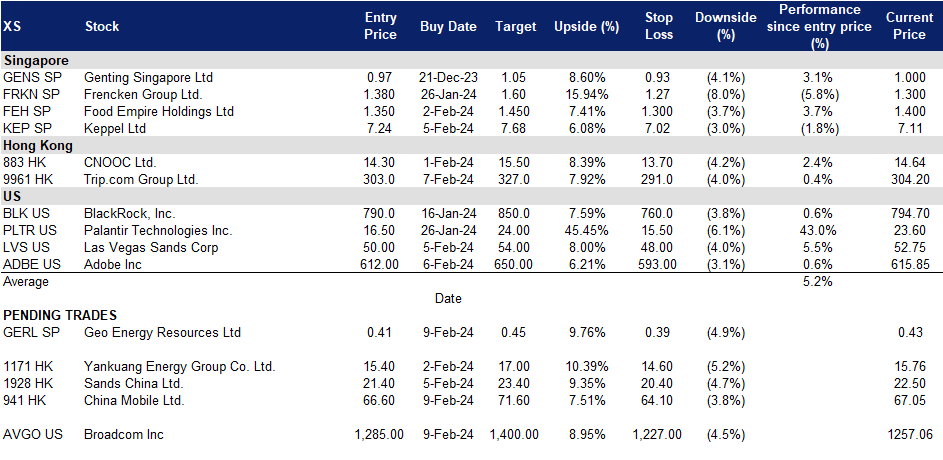

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

天然煤矿集团 (GERL SP):获得积极的交易

- 买入:买入价:0.41,目标价:0.45,止损价:0.39

- 天然煤矿集团是一家综合性煤炭开采公司。该公司拥有和经营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 获得煤矿终身承购权和数百万美元的长期股权投资。2月7日,天然煤矿与EP Resources签署了一项煤矿生命周期承购协议,从天然煤矿最近收购的子公司TRA煤矿供应煤炭。该集团将提供75%至85%的TRA煤炭出口量,每年高达1200万吨,定价与指数挂钩,减去承购利润。此外,EP资源公司还将拥有一项总额高达2000万美元的备用预付费设施,这将进一步增加天然煤矿的营运资本和现金状况。除了收购交易,Resource Invest AG计划投资3,500万美元购买该公司的股票,到2026年3月31日,包括通过市场购买和直接从该公司收购至少5.5%的股权。股权投资包括以每股0.45新元和每股0.50新元的配售价格分两批购买1,000万美元的公司库存股票,预计将于2024年2月和2025年2月进行,与每股0.31新元的平均股票回购价格相比,溢价45%至61%。ResInvest还将收到41,401,727份非上市、可转让和免费认股权证,将分两批认购,并可在发行之日起3年内行使。此次出售国库股将使天然煤矿筹集约1,340万新元资金,为其持续增长提供额外资金。

- 无机增长,扩大销量。截至2023年12月31日,公司拥有IDX上市公司PT Golden Eagle Energy Tbk 73.11%的股份,拥有TRA矿85%的股份。在收购后的2023年12月,TRA的第一批煤炭出口货物价值约为320万美元,以每吨约58.98美元的均价计算,该价格高于当时每吨58.05美元的印尼煤炭指数(ICI)价格,表明TRA煤炭的需求良好。TRA出产3800大卡煤,拥有2.75亿吨探明及概算(2P)煤储量。公司收购后总煤储量增加262%。

- 矿山寿命长,运营成本低。公司的战略优势来自于其煤矿的长期寿命和预计煤炭产量,为长期客户提供了与该公司签订供应合同的信心。公司拥有超过3.51亿吨的动力煤储量,在印尼占有重要地位。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使Geo Energy能够抵御煤炭价格波动的周期性波动。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使公司能够抵御煤炭价格波动的周期性波动。

- 收购后前景乐观。最近的特别股东大会投票通过了对两家前景看好的公司的收购,大大扩大了该集团的矿业投资组合。新收购的矿山储量估计为2.75亿吨。在5-6年内,公司将把产量从目前的800万至1000万吨扩大到2500万吨,这意味着复合年增长率为18.6%。这一战略举措符合对TRA煤炭的强劲需求,主要由中国和韩国推动。尽管季风季节等挑战影响了采矿活动,但该集团预计将持续盈利,并强调收购更多矿山的战略必要性。

- 第三季度业绩回顾。23年第三季度收入同比下降33%,从1.647亿美元降至1.11亿美元。净利润从3,570万美元降至1,150万美元,同比下降68%。该公司将收入下降归因于销量下降和平均销售价格下降,并指出,印尼4200大卡煤的平均煤炭指数价格从去年同期的每吨82.20美元降至第三季度的每吨52.07美元。煤炭销量从240万吨降至220万吨。

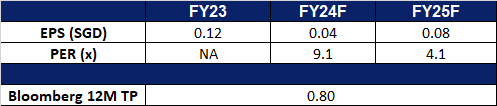

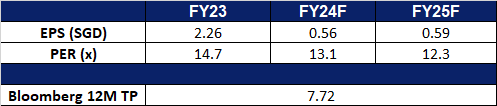

- 我们对基本面的覆盖建议为买入,目标价为0.80新元。请在这里阅读报告全文。

(Source: Bloomberg)

吉宝企业 (KEP SP):2024年继续增长

- 重申买入:买入价:7.24,目标价:7.68,止损价:7.02

- 吉宝有限公司是一家资产管理和运营商。该公司专注于跨越能源和环境,城市发展和数字连接领域的可持续发展解决方案,并通过其投资平台和资产组合提供关键的基础设施和服务。吉宝的客户遍布全球。

- 盈利能力在上升。吉宝公布,其2009财年净利润达到创纪录的41亿新元,较上年的9.27亿新元增长逾4倍。这一增长归因于剥离吉宝离岸海事(Keppel Offshore & Marine)带来的收益(贡献了33亿新元),以及持续经营带来的9.96亿新元。股本回报率上升至37.9%,而22财年为8.1%。2009年下半年增长了36%,达到5.51亿新元。其基础设施、房地产和互联互通三大业务部门表现良好。吉宝计划成为一家全球性的资产管理公司和运营商,到2023年实现61.1%的股东总回报率。基础设施净利润增长135%,达到6.99亿新元。拟议的最终现金股息为每股19美分,使23财年的现金股息总额达到每股34美分。吉宝首席执行官强调了这一年的变革,包括成功剥离海上和海洋业务,以及以5.17亿新元收购欧洲资产管理公司Aermont Capital 50%的股份。该公司的目标是利用Aermont在房地产方面的专业知识,到2030年将其管理的资金增加到2000亿美元。尽管吉宝在某些市场面临挑战,但其房地产业务在23财年为净利润贡献了4.26亿新元。展望未来,吉宝预计到2024年,基金管理和交易量将出现经常性收入增长和扩张。

- 10亿新元的可持续发展相关贷款。吉宝最近推出了一个与可持续发展相关的融资框架,并从星展银行和大华银行获得了10亿新元的与可持续发展相关的循环贷款。该框架概述了关键绩效指标和可持续发展目标,包括到2030年吉宝的第1类和第2类绝对碳排放量与2020年基线相比减少50%。该公司还计划到2030年将其可再生能源资产组合增加到7GW,到2027年底的中期目标为4.9GW。吉宝从每家银行获得了5亿新元的与可持续发展相关的循环信贷安排,期限最长为3年。

- 与大型芯片制造商达成电源供应协议。吉宝的基础设施业务最近获得了一份多年期协议,为代工芯片制造商GlobalFoundries的新加坡业务供应电力。这家芯片制造商在新加坡经营着一家价值40亿美元的半导体制造厂,为全球汽车和5G技术领域的200家客户提供服务。从5月开始,吉宝现有的发电厂每年将向GlobalFoundries工厂提供150至180兆瓦的电力。GlobalFoundries预计将成为吉宝Sakra Cogen工厂(KSC)的长期买家,该工厂正在与三菱电力和裕廊工程公司合作开发。GlobalFoundries预计将在15年内承包KSC总发电量的25%。KSC计划于2026年完工,年总产能约为600兆瓦,旨在为GlobalFoundries新加坡工厂减少高达7万吨或10%的年二氧化碳排放量。该工厂使用氢气作为原料,增强了其在未来提供更低碳电力的潜力。GlobalFoundries可以选择将吉宝提供的部分电力转换为可再生能源,这是其到2030年将温室气体排放总量减少25%的目标的一部分。

- 23财年业绩回顾。23财年收入同比增长5%,从66.20亿新元增至69.67亿新元。净利润同比增长339%,从9.27亿新元增至40.67亿新元。每股收益从22财年的52.1新上涨337%至227.6新分。

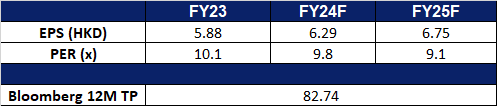

- 市场共识。

(Source: Bloomberg)

中国移动 (941 HK):救市中的买入标的

- 买入:买入价:66.6,目标价:70.6,止损价:64.1

- 中国移动有限公司是一家主要从事通信及信息服务的中国公司。该公司的业务包括个人市场业务、家庭市场业务、政企市场业务和新兴市场业务。个人市场业务主要提供移动通信服务与互联网接入服务。家庭市场业务主要提供宽带接入服务。政企市场业务提供基础通信服务,信息化应用产品和数据、信息、通信、技术(DICT)解决方案。新兴市场业务包括国际业务、数字内容和移动支付等新兴领域。

- 市场纾困。为了提振市场信心,中国监管机构最近推出了支持经济增长和资本市场的新政策。官员们正在强调推动上市公司高质量发展的举措,以稳定市场并保持高质量的经济增长。主权财富基金子公司中央汇金投资有限公司最近扩大了交易所交易基金(ETF)的购买规模,并计划进一步增持ETF。监管机构还出台了更多的卖空限制措施。上周,由于投资者对中国经济陷入困境的信心不断下降,中国股市暴跌至5年低点。这一系列措施旨在提振股价,并在大幅下跌后恢复信心。中国移动等国有企业是这些政策支持的主要受益者。

- 6G测试卫星。中国移动最近发射了世界上第一颗用于测试6G网络架构的卫星,这是探索综合空间和地面通信技术的一个关键里程碑。该公司与中国科学院微卫星创新研究院共同开发了分布式自主6G架构,并将其集成到测试卫星中。作为未来空间和地面融合网络的重要平台,低地球轨道卫星可以填补覆盖空白,在全球范围内提供更高带宽的卫星互联网。中国移动表示,它打算使用测试卫星进行实验,以加速空间对地面产业的整合和进步。

- 智能手机出现复苏迹象。在苹果和华为推出新产品后,中国智能手机市场显示出复苏的迹象。中国是全球最大的智能手机市场,预计2024年出货量将达到2.87亿部,同比增长3.6%。随着消费者升级手机并利用5G连接等功能,智能手机市场的复苏将带来移动数据使用量的增加,从而推动中国移动的收入。

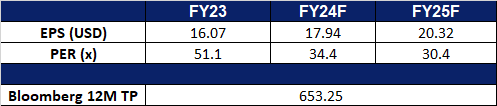

- 23财年前三季业绩。2023年前三季营业收入同比增长7.2%至人民币7,756亿元,而2022年前三季为人民币7,235亿元。2023年前三季净利润同比增长7.1%至1,056亿元,而2022年同期净利润为986亿元。2023年前三季基本每股收益为4.94元,而2022年同期为4.62元。

- 市场共识。

(Source: Bloomberg)

携程集团 (9961 HK):季节性的利好

- 重申买入:买入价:303,目标价:327,止损价:291

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 直播合作和即将到来的免签证旅行。携程最近与泰国旅游局(TAT)和泰国旅游与体育部合作,举办了一场展示泰国不同魅力的直播会议。通过直播进行了广泛的交易,交易总额超过1亿泰铢。这显示了泰国作为一个旅游目的地在中国的受欢迎程度。随着中国和泰国从3月起永久免除签证要求,携程将能够从这两个国家2024年旅游预订量的增长中受益。

- 旅行视觉的应用程序。携程刚刚推出了自己的旅行视觉应用程序。该应用程序旨在利用苹果最新的混合现实耳机Apple vision Pro的先进功能。与旅行。在视觉上,用户可以虚拟地探索南极洲、马尔代夫、珠穆朗玛峰等目的地,还可以查看带有画外音和景点信息的360度全景视频。这个应用程序可能会吸引消费者,推动更多的旅行预订,因为消费者在预订之前几乎沉浸在不同的旅游目的地,以亲身体验。

- 农历新年旅游高峰。在即将到来的春节期间,携程的旅游预订量有所增加。得益于更宽松的签证政策,特别是在亚太地区,在此期间,往返中国的预订量同比飙升了900%以上。出境和入境旅游的需求都有所增加,随着游客涌向中国体验春节,入境旅游预订激增了10倍以上。此外,第一季度中国各地区之间的旅行人数约为90亿人,中国各地之间的旅行人数约为90亿人,这也创下了后疫情时期的新高,接近2019年大流行前的水平。

- 23财年第三季业绩。2023年第三季度收入同比增长99.4%至人民币137.4亿元,而去年第三季度为人民币68.9亿元。净利润从22年第三季度的2.66亿元上升至23年第三季度的46.2亿元。23年第三季度基本每股收益为7.05元人民币,而22年第三季度为0.41元人民币。

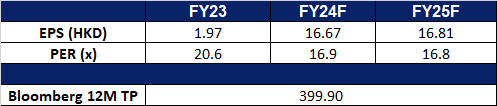

- 市场共识。

(Source: Bloomberg)

博通(AVGO US):很快会拉升

- 买入:买入价:1285(买入止损),目标价:1400,止损价:1227

- 博通公司设计、开发并提供半导体和基础设施软件解决方案。该公司提供存储适配器、控制器、网络处理器、运动控制编码器和光学传感器,以及基础设施和安全软件,以现代化、优化和保护最复杂的混合环境。博通为全球客户提供服务。

- 预计人工智能支出将激增。美国银行最近发布的一份报告强调,微软、Alphabet、亚马逊和Meta等大型超大规模企业的云和人工智能资本支出预计将增加450亿美元。这种支出的上升预计将在未来三年惠及芯片制造商。除了科技巨头,医疗保健和金融等行业也在拥抱人工智能,进一步推动了对芯片的需求。博通在高端人工智能专用集成电路市场处于领先地位,与谷歌等公司合作,为人工智能设计定制芯片,称为张量处理单元(tpu)。博通在人工智能半导体市场上的强势地位,在人工智能半导体需求激增的情况下,对投资者来说是一个有吸引力的机会。

- 增长空间。在第四季度,博通的收入和调整后每股利润超过了预期。然而,由于受到收购VMware的影响,企业支出和竞争疲软,该公司预计24财年的年收入将低于华尔街的预期。预计2014财年营收将在500亿美元左右,低于分析师预期的52.5亿美元。该公司计划剥离VMware的非核心业务,如终端用户计算和Carbon Black,目标是调整后的EBITDA占预计收入的60%左右,约为300亿美元。与VMware相关的转型成本估计约为10亿美元。来自电信和企业客户的营收有所放缓,对主要客户思科系统(Cisco Systems)新订单放缓以及来自英伟达(Nvidia)竞争加剧的担忧也增加了压力。然而,由于此次收购在云计算领域提供了新的协同效应,这尚未反映在其财务报表中,如果能够充分利用此次收购,博通可能仍有增长空间和上行空间。

- 23财年第四季度业绩回顾。营收同比增长4.1%,至93亿美元,超出预期2,000万美元。Non-GAAP每股收益为11.06美元,比预期高出0.10美元。预计在24财年,包括VMware的贡献在内的收入约为500亿美元,比去年同期增长40%,调整后的EBITDA指导约为预计收入的60%。

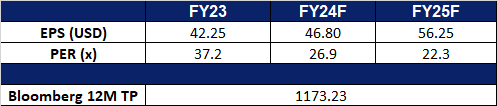

- 市场共识。

(Source: Bloomberg)

奧多比 (ADBE US):一只表现落后的人工智能主题股票

- 重申买入:买入价:612,目标价:650,止损价:593

- 奧多比公司开发、推广和支持计算机软件产品和技术。该公司的产品使用户能够在所有印刷和电子媒体上表达和使用信息。奧多比提供一系列应用软件产品、字体产品和内容,用于创建、分发和管理信息。奧多比为全球客户提供服务。

- 人工智能应用层爆发。人工智能应用层爆发。人工智能站在即将到来的技术革命的最前沿,在各个应用领域都出现了不同的领导者。微软在办公软件领域占据主导地位,而Adobe在绘图和编辑应用方面处于领先地位。目前专注于短视频和人工智能绘画的初创企业激增,表明该领域正在迅速发展,这表明它可能是第一个实现人工智能成熟应用的领域。

- 放弃收购Figma。2023年12月,由于来自欧盟和英国当局的监管压力,奧多比决定停止斥资200亿美元收购Figma。这一声明受到了市场的欢迎。虽然技术革命经常引发相关初创公司之间的并购浪潮,但随后市场理性的回归往往会暴露出许多目标公司的估值过高。因此,终止对Figma的收购可能最终对奧多比有利,使其能够明智地将现金分配给收购或股票回购。

- 23年第四季度业绩。收入增至50.5亿美元,同比增长11.5%,超出预期3,000万美元。Non-GAAP每股收益为4.27美元,超出预期0.13美元。预计2014财年第一季度营收为51亿至51.5亿美元,而市场预期为51.5亿美元。Non-GAAP每股收益在4.35美元至4.40美元之间,而市场普遍预期为4.27美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Trip.com Group Ltd. (9961 HK) at HK$303.0 and Adobe Inc (ADBE US) at US$612.0. Cut loss on Jumbo Group Ltd (JUMBO SP) at S$0.255.