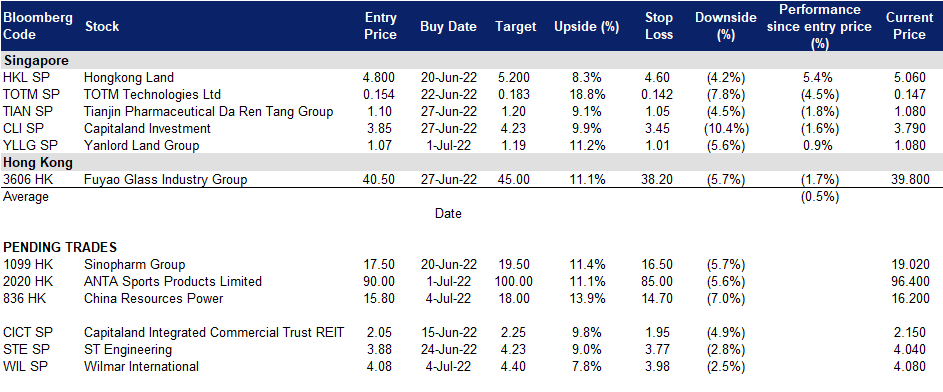

2022年7月04日: 丰益国际 (WIL SP), 华润电力 (1910 HK)

丰益国际 (WIL SP):软商品可能反弹;回购提供安全股价支撑

- 买入:买入价:4.08,目标价:4.40,止损价:3.98

- 公司是一家综合性农业综合企业,涵盖了农产品业务的全价值链,从棕榈油和甘蔗的种植和加工,到消费、中型和散装包装的各种食用食品、动物饲料和工业农产品(如油化和生物柴油)的加工、品牌和分销。在中国、印度、印尼等50多个国家和地区拥有500多家生产工厂和广泛的销售网络。

- 软商品供应依然紧张。尽管粗棕榈油价格自本月初以来大幅下跌,但鉴于供应紧张、库存较低的消费国的需求被压抑、价格具有吸引力以及生物燃料的额外需求,粗棕榈油价格约30%的修正似乎不合理,因此预计价格将反弹。我们注意到MPOC基准价格在上周稳定在4,900令吉,而前一周则跌至4,499令吉。

- 股票回购支撑中短期股价。自4月21日批准股份回购任务以来,公司定期在公开市场进行股份收购。截至最近一次更新,公司自4月以来已经回购了超过3,300万股股票。仅在上周,该公司就以每股4.03新元的平均价格回购了140万股股票,因此在上述价位提供了定价支撑。目前,公司约95%的回购任务将持续到明年,这为它回购更多股票提供了充足的喘息空间。

- 在21财年创纪录之后,公司应该会恢复正常增长。市场对公司的前景相当看好,评级中有13个买入,只有1个持有,12个月平均目标价为5.78新元。市场预期22财年每股收益将同比下滑2.3%,此前该财年曾创下纪录。此后,公司预计23财年的每股收益将同比增长4.1%。虽然22财年每股收益预计将从21财年的0.155新元跌至0.124新元,但23财年每股收益应会恢复增长至0.131新元,同比增长5.6%。公司目前的22/23财年远期市盈率分别为10倍和9.6倍,而股息收益率分别为4.3%和4.5%。

(Source: Bloomberg)

仁恒置地 (YLLG SP):上海单位销售一空,扭转颓势

- 重申买入:买入价:1.07,目标价:1.19,止损价:1.01

- 公司是一家专注于在中国和新加坡重点和高增长城市开发高端住宅、商业和综合物业项目的房地产开发商。目前,仁恒已在中国六大经济区域内的18个主要高增长城市建立了业务,即:长三角——上海、南京、苏州、杭州、南通、盐城和太仓;大湾区——深圳、珠海、中山;环渤海—天津、唐山、济南和沈阳;海南-海口和三亚;中国西部-成都和华中地区-武汉。2020年2月,仁恒收购了联合工程公司 (United Engineers),将其私有化,并在新加坡开展业务。

- 重新开放的上海住宅需求激增。公司宣布,在售罄位于上海的第三批仁恒世嘉公寓后,其预售收入达到61亿元人民币(合13亿新元)。总建筑面积为52,914平方米的372套公寓全部售出,均价约为11.5万元/平方米。该项目占地6.94万平方米,位于上海杨浦区江家浜地区,距北外滩约2公里,距陆家嘴金融中心约4公里。公司计划在16座塔楼上共建设1,171套住宅。加上最初的两批,公司至少已经预售了该项目76%的单位。

- 随着疫情防控措施的解除,强劲的销售可能预示着形势好转。随着疫情防控措施的放松,对公司住宅单位的强劲需求令人欣慰。在今年前五个月预售额同比下滑23.2%至188亿元人民币后,公司正寻求转机。这一利好消息似乎与中国房地产信息集团 (CRIC) 的报告相符。该公司报告称,2022年5月,中国前100家开发商的房地产交易环比增长5.6%,达到4547亿元人民币。虽然这一数字较2022年4月16%的环比下滑有明显改善,但同比仍下降了59.4%。CRIC指出,6月地产销售将是确认市场复苏的重要数据点,也可能预示着行业22年下半年的表现。

- 尽管22财年每股收益预计会下滑,但股息仍在增长。目前,市场对公司评级只有2个,1个买入和1个持有,12个月平均目标价为1.265新元。平均而言,两家券商预计22财年的每股收益将同比下滑6.2%,与22年上半年因全国疫情防控而呈现的疲弱表现一致。此后,预计公司23财年的每股收益将同比增长5.8%。尽管如此,22/23财年股息应较上年同期上涨26.5%/4.7%,至0.086/ 0.09新元,高于21财年的0.068新元。公司股票目前22/23财年市净率分别为0.28倍和0.26倍, 22/23股息收益率分别为8.0%/8.4%。

华润电力 (1910 HK):季节性的交易

- 买入:买入价:15.8,目标价:18.0,止损价:14.7

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 新一轮可再生能源发电补贴。近日,财政部印发了《关于安排2022年地方可再生能源电价附加补贴预算的通知》。投资超过27.5亿元人民币(合4.03亿美元)。其中风力发电14.7亿元人民币(合2.19亿美元),光伏发电12.5亿元人民币(合1.869亿美元),生物质发电2,890万元人民币(合430万美元)。中国政府将继续实施补贴和优惠政策,支持可再生能源产业发展。

- 用电需求旺盛的旺季。中国夏季(6 – 8月)电力需求激增。去年,由于供应链问题和制造业复苏,煤炭价格尤其是动力煤价格暴涨。电力供应商吸取了去年的教训,提前补充了煤炭库存。与此同时,制造业的复苏预计不会像去年那样强劲,因为1). 4月和5月,当中国封锁上海和其他大城市时,一些订单从中国转移到其他发展中国家;2)由于通货膨胀和消费者信心疲软,美国消费疲软。因此,预计电力公司今年夏天将保持健康的利润率。

- 最新的运营更新。22年前5个月各附属电厂总净发电量同比增长0.4%,至71,132,707兆瓦时,其中附属风电场同比增长11.0%,至15,348,623兆瓦时,附属光伏电站同比增长60.4%,至564,697兆瓦时。

- 市场对22/23财年每股收益增长的最新共识是,同比增长分别为271.9%/30.2%,即远期市盈率为8.6倍/6.6倍。当前市盈率为49.1倍。22/23财年股息率为5.5%/6.8%。彭博(Bloomberg)一致认为,12个月平均目标价为20.26港元。

过去10年股价的季节性表现

(Source: Bloomberg)

安踏体育 (1910 HK):一只表现滞后的重新开放和困境反转主题股

- 买入:买入价:90,目标价:100,止损价:85

- 安踏体育用品有限公司主要在中国内地从事生产及买卖体育用品业务,包括鞋类、服装及配饰。该公司专注于中国体育用品市场,旗下有多个品牌,包括“安踏”、“安踏儿童”、“FILA”、“FILA KIDS”和“NBA”品牌。该公司通过其子公司还从事鞋底制造业务。该公司的子公司包括安踏实业集团有限公司、原动力体育用品有限公司及锐动体育用品有限公司。

- 随着封锁措施的放松,恢复步入正轨。根据管理层的说法,6月份的零售流水一直在恢复。目前,不到1%的门店受疫情限制影响。销售的恢复情况好于公司一个月前的预期。与此同时,上海宣布将于7月1日起逐步开放室内体育场,这将加强在第三季度的运营改善。

- 耐克显示出经营萎缩的迹象。6月初,耐克跑步俱乐部的APP宣布暂停在中国的本地服务。该为用户提供跑步相关培训和日常记录的平台将于7月8日正式停止运营。因为外国品牌在销售增强服务方面受到限制,李宁 (Li Ning)、安踏 (Anta) 和特步 (Xstep) 等国内竞争对手可能会占据更多市场份额。

- 市场对22/23财年每股收益增长的最新共识为同比增长8.7%/28.5%,即26.9倍/21.0倍远期市盈率。当前的市盈率是28.7倍。彭博(Bloomberg)的共识是,12个月平均目标价为118.7港元。

Trading Dashboard Update: Cut loss on Thaibev (THBEV SP) at S$0.64. Add Yanlord Land (YLLG SP) at S$1.07.