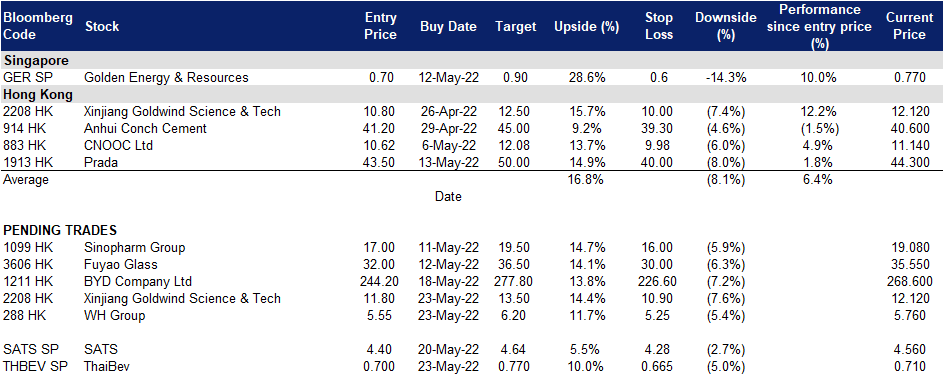

2022年5月23日: 泰国酿酒 (THBEV SP), 万洲国际 (288 HK)

泰国酿酒 (THBEV SP):剥离啤酒业务以释放价值

- 买入:买入价:0.700,目标价:0.770,止损价:0.665

- 公司是泰国最大的饮料公司,也是东南亚最大的饮料公司之一。公司持有在新加坡上市星狮集团 (FNN SP) 28.5%的股份,以及星狮地产 (FPL SP) 28.3%的股份。它还持有越南最大的啤酒公司Saigon beer–alcohol–beverage Corporation (SABECO) 53.6%的股份。公司在泰国烈酒市场占有90%的份额。

- 第二季度业绩表现强劲。公司公布了22年第二季度(财年年终为9月)业绩。过去一个季度收入同比增长11%,至658亿泰铢。净利润同比增长20%,至71亿泰铢。强劲的增长受到啤酒(营收同比增长20.3%)和食品(营收同比增长41.6%)部门复苏的推动。资产负债表也有所改善,截至2021年3月底,净负债比率降至0.77倍,而2021年9月底为0.86倍。

- 重启BeerCo子公司的分拆上市。其全资子公司国际饮料控股公司 (International Beverage Holdings) 持有BeerCo已发行的全部普通股,该公司将公开发行最多20%的BeerCo已发行普通股。BeerCo在泰国有3家啤酒厂,在越南有26家啤酒厂。它的业务包括啤酒的生产、分销和销售,包括Chang和Bia Saigon品牌。BeerCo公布22财年第二季度净利润为1.04亿新元(同比增长12.1%),营收为11.6亿新元(同比增长30.7%)。

- 积极的一致估计。市场评级有15个买入和1个持有,平均目标为0.90新元,这意味着该股较上一个收盘价有26.8%的上升空间。预计三年内每股收益每年将有7-11%同比增长,这将使其预期市盈率2022/23/24财年降至15.8倍/14.7倍/13.6倍。

(Source: Bloomberg)

新翔集团 (SATS SP):经济重开主题依然未受损

新翔集团 (SATS SP):经济重开主题依然未受损

- 重申买入:买入价:4.40,目标价:4.64,止损价:4.28

- 公司是亚洲领先的食品解决方案和机场服务提供商,在亚太地区、英国和中东地区的33个国家和超过55个地点拥有13,000名员工。公司股票是海峡指数的成分股,截至2022年4月5日,其市值近50亿新元。

- 新加坡重开。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像大流行之前一样顺畅。

- 两大增长引擎。公司在樟宜机场的航班餐饮和机场服务中占有80%的份额,并在亚洲主要城市的区域机场枢纽中拥有强大的影响力,因此将受益于航空旅行的复苏。此外,在其主要业务从疫情大流行导致的低迷中复苏之际,公司还向中央厨房等非航空业务进行了多元化经营,这应该是另一个增长业务。

- 拐点。到目前为止,亚太地区的总体国际交通流量仍保持在2019年峰值的-88%,而北美和欧洲的国际交通流量为-42%。然而,随着更多政府宣布放宽限制,该地区的重新开放(除了中国和日本等主要国家)应该会在2022年第二季度开始加速。根据太平洋亚洲旅游协会 (PATA) 的一份报告,预计在2022年至2023年期间,亚洲的国际游客人数将增长100%

- 积极的一致估计。有4个买入/1个增持/1个跑赢大盘,12个月平均目标价为4.84新元,意味着从上次收盘价有9.7%上升空间。公司交易价格为142.3倍2022财年市盈率和45.5倍2023财年市盈率(财年年终为3月)。尽管总体市盈率偏高,但考虑到强劲的资产负债表和未来的盈利增长,投资者可能会给予该股溢价。

(Source: Bloomberg)

万洲国际 (288 HK): 得益于猪肉价格的上涨

- 买入:买入价:5.55,目标价:6.20,止损价:5.25

- 万洲国际有限公司是一家主要从事猪肉业务的投资控股公司。该公司通过三个分部运营业务。肉制品分部从事低温肉制品及高温肉制品生产、批发及商业零售业务。猪肉分部从事屠宰生猪、生鲜猪肉及冷冻猪肉的批发及商业零售和生猪养殖业务。其他分部从事家禽屠宰及销售。该分部还从事销售配套产品及服务,如提供物流服务、生产调味料和天然肠衣、制造及销售包装材料、经营财务公司、地产公司及食品零售连锁店、销售生物医疗材料、肉类相关产品贸易等。

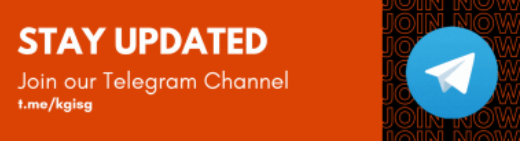

- 生猪价格反弹。截至5月20日,农村零售市场生猪平均价格达到20.9元/公斤,环比上涨13.6%。这种转变主要是由于供应链中断导致交通拥堵。但肉类加工厂的开工率开始小幅上升。目前,生猪存栏量为4.24亿头,而2021年底为4.49亿头。4月份能繁母猪存栏环比下降0.2%,同比下降4.3%。生猪去库存化已经结束。在近期影响生猪价格的因素中,需求的权重更大。随着中国放松封锁,预计需求将再次恢复。

中国生猪价格

Source: CEIC

- 22财年第一季度业绩回顾。营业总收入为138亿元人民币,同比下降24.7%。净利润同比下降1.6%,至15亿元人民币。营业利润率增长3.6个百分点,至13.8%。双汇发展的肉制品对外销量同比增长1.8%,至76万吨。

- 市场对22/23财年每股收益增长的最新共识为同比增长37.5%/7.3%,即7.1倍/6.6倍的预期市盈率。当前市盈率为9.8倍。彭博(Bloomberg)预测的12个月平均目标价为7.87港元。

(Source: Bloomberg)

金风科技 (2208 HK):正在慢慢地探底回升

金风科技 (2208 HK):正在慢慢地探底回升

- 重申买入:买入价:11.8,目标价:13.5,止损价:10.9

- 新疆金风科技股份有限公司是一家提供风机、风电服务及风电场开发的整体解决方案的中国公司。该公司通过四个部门开展业务。风机制造与销售部门主要从事风力发电机组及其零部件的研发、制造及销售业务。风电服务部门主要提供风电相关的顾问、风电场建设维护和运输服务。风电场开发部门主要从事风电场开发和运营业务。其他部门主要从事融资租赁及水处理开发和运营业务。该公司在中国国内和海外市场开展业务。

- 利空出尽并触底反弹可期。由于主要城市的新冠肺炎感染激增和随后的封锁,中国经济将在22年第二季度遭遇减速。国内供应链中断,同时生产活动中断。中国央行一周前下调了存款准备金率。为了振兴经济,中国可能会扩大基础设施建设,而清洁能源项目将是主要推动力之一。据彭博新能源财经报道,中国风电涡轮机的价格从2020年初的约70万美元/兆瓦暴跌至2021年底的约47万美元/兆瓦。目前,新项目的投标均价约为37万美元。新疆金风董事长表示,风电机组价格已触底,价格已没有进一步下跌的空间。

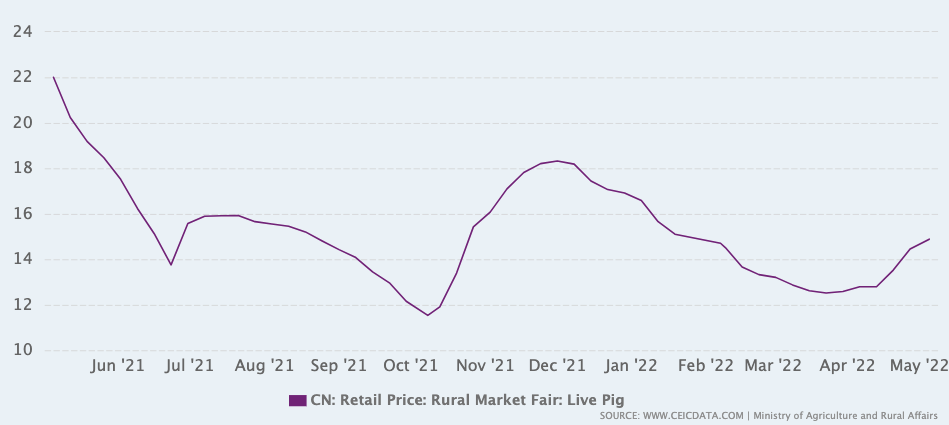

- 财务和运营回顾。21财年营业收入同比下降10.2%,至504亿元人民币。该公司归属于所有者的净利润同比增长16.7%,达到34亿元人民币。收入下降的主要原因是海上风电行业经历了“抢装潮”,陆上风电行业进入了电网平价时代。该公司将于4月26日周二公布第1季度业绩。

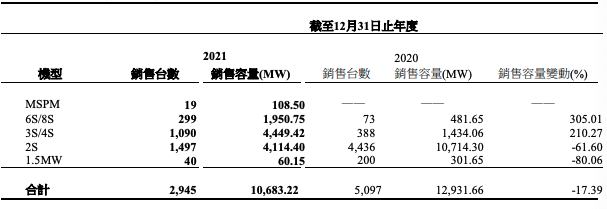

营业收入明细

产品销售明细

产品销售明细

- 市场对22/23财年每股收益增长的最新共识为:同比增长25.5%/9.4%,即预期市盈率为11.6倍/10.6倍。目前市盈率为13.1倍。彭博(Bloomberg)预测的12个月平均目标价为15.14港元。

Trading Dashboard Update: Take profit on Jiutian Chemical (JIUC SP) at S$0.11.