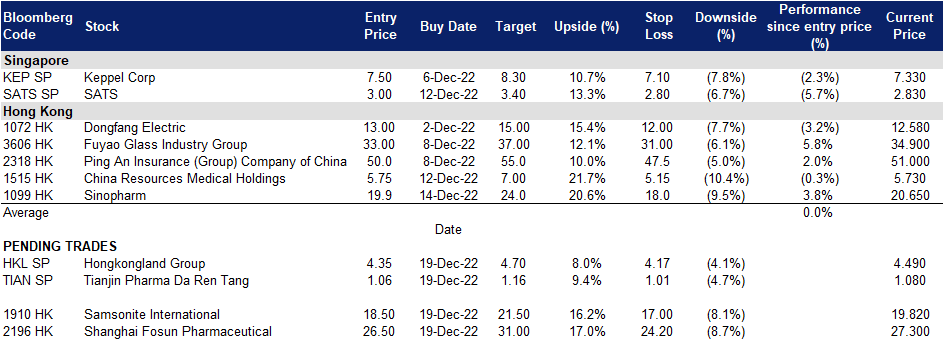

2022年12月19日: 达仁堂 (TIAN SP), 新秀丽 (1910 HK)

达仁堂 (TIAN SP):中国出现恐慌性购买药品

- 买入:买入价:1.06,目标价:1.16,止损价:1.01

- 天津医药达仁堂集团有限公司主要生产和销售中药、西药、保健品、保健仪器。公司还生产基因相关的生物制药产品。天津医药以长城、柏树和健康品牌销售其产品。集团业务涵盖中成药、中药饮料、中药材原料、生物医药、化学原料药及制剂、营养保健品等广泛产品。它有超过800种药用产品,超过20种配方。

- 新冠肺炎病例激增。随着新年的到来和严格的清零政策所带来的压抑,许多居民将借此机会离开家园和省份,与他人接触。此外,由于目前缺乏检测需求,感染新冠的患者可能不知道并传播病毒。这些因素将导致中国零星地区的新冠病毒数量急剧增加,导致医院人满为患和药物供应短缺。

- 中国正在开放。尽管中国放松了零疫情防控政策,但随着经济重新开放,对医疗物资的需求巨大。事实上,大部分省份的药店都被中国居民抢购一空。因此,我们认为,在中国目前的环境下,生产此类药品的公司是一个很好的买入对象。这种过度需求意味着这些制药公司有可能在短期内提高产能。

- 该公司的A股 (600329 CH) 目前的交易水平为26.9倍市盈率,而在新加坡上市的股票的交易水平为7.0倍市盈率。5年历史平均市盈率为7.7倍。

(Source: Bloomberg)

香港置地 (HKL SP):中国放宽新冠疫情限制

- 买入:买入价:4.35,目标价:4.70,止损价:4.17

- 香港置地是一家大型上市物业投资、管理和开发集团。集团拥有和管理包括香港、新加坡、北京和雅加达等在亚洲主要城市面的积超过85万平方米的黄金写字楼和豪华零售物业。集团还在中国和东南亚的多个城市拥有多个高质量的住宅、商业和综合用途项目,其中包括占地110万平方英尺的上海西岸综合项目的43%的权益。

- 放宽疫情限制措施。12月8日,据报道,香港可能会进一步放松与新冠肺炎相关的限制。政府正在考虑取消户外口罩要求,并放宽对入境旅客的检测要求。中国政府最近还宣布,将允许轻症患者在家隔离,并取消在地区间旅行时检查结果呈阴性的要求。

- 人民币走强。中国在岸和离岸人民币兑美元汇率正在走强。中国政策的实施将稳定经济增长,恢复市场信心并支撑人民币。随着中国经济有望在未来一年逐步开放,人民币兑美元可能会升值。

- 房地产行业支持政策。11月23日,中国央行和银行保险监督管理委员会联合宣布了16项措施,以确保住房市场平稳健康发展。此外,他们还敦促金融机构通过多种渠道支持房地产融资。通过向房地产开发商提供融资,它可以帮助稳定房地产市场,防止风险蔓延到房地产行业以外。这些新政策也将有助于提振购房者信心,释放合理的住房需求。22/23财年每股盈利增长的最新市场共识分别为同比-10.6%/10.3%,即远期市盈率为12.0倍/10.9倍。当前市盈率为12.7倍。彭博社12个月平均共识目标价为5.17新元。

(Source: Bloomberg)

新秀丽 (1910 HK):短期痛苦换来长期得益

- 买入:买入价:18.5 目标价:21.5 止损价:17.0

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 中国目前的新冠疫情将在2023年2月达到顶峰。自11月初以来,中国进一步解除了COVID – 19措施,随后COVID – 19疫情在人口密集城市蔓延。然而,大多数城市都会在春节前或春节期间发布高峰期估计时间表。与此同时,中国预计将在23年第一季度进一步取消对入境游客的检疫限制。因此,中国旅游业预计将在2023年迅速复苏。

- 2023年全球旅游业将继续复苏。根据《经济学人智库2023年旅游报告》,继2022年增长60%之后,2023年全球旅游人次将同比增长30%,但仍将低于新冠疫情前的水平。与此同时,经济学人智库还预计,国际游客人数将在2024年恢复到2019年的水平。

- 22财年第三季业绩回顾。净销售额同比增长42.0%(54.7%按不变汇率)至7.909亿美元。营业利润达1.218亿美元,同比增长140%。22年第三季度归属于股权股东的利润达到5,820万美元,而21年第三季度亏损520万美元。业务和财务的好转主要是随着市场不断推出具有成效的疫苗,多国政府进一步放宽社交距离、旅游及其他限制,导致旅游业持续复苏,因而缓和了疫情对本集团在大多数国家的产品需求的影响。因此,新冠疫情对本集团的业务、财务状况及经营业绩造成的影响有所缓和。然而,中国政府再度实施旅游限制及社交距离措施,以应对疫情的进一步爆发,这减慢了集团在中国销售净额的复苏步伐。

- 最新的22/23/24财年市场共识每股收益增长分别为同比1,244.4%/46.3%/18.2%,即远期市盈率为19.0倍/12.9倍/10.9倍。目前的市盈率是10.9倍。彭博社12个月平均共识目标价为27.42港元。

(Source: Bloomberg)

复星医药 (2196 HK):新冠口服药需求旺盛

- 买入:买入价:26.5,目标价:31.0,止损价:24.2

- 上海复星医药(集团)股份有限公司是一家主要从事医药产品研发、制造与销售的中国公司。该公司的医药产品主要用于新陈代谢及消化系统、心血管系统、中枢神经系统、血液系统、抗肿瘤及抗感染等疾病治疗领域。该公司还从事医疗器械与医学诊断业务以及医疗服务。其产品主要销往中国国内及海外市场。

- 中国新型冠状病毒口服药物独家商业合作伙伴。随着新冠肺炎感染人数的增加,中国出现了抢购流感和发烧药物的现象。然而,这些对治疗新冠无效。目前有两种被批准的有效口服药物,Paxlovid和Azvudine,后者是由中国公司Genuine Biotech开发的。复星医药是Azvudine的独家合作伙伴。在短期内,中国有望允许这两种药物在网上销售。Paxlovid和Azudine价格分别为2,980元(30片)和310元(35片)。

- 22财年第三季度业绩回顾。22年第三季度营业收入为103亿元,同比增长1.72%。22年第三季度归属于股东的净利润为9.070亿元,同比下降16.2%。前三季营业收入同比增长16.9%,至316亿元人民币。前三季股东应占净利润同比增长15.5%至人民币25亿元。

- 市场对22/23/24财年每股收益增长的最新共识分别为同比-13.4%/30.7%/15.4%,即为15.3倍/11.7倍/10.1倍远期市盈率。目前的市盈率是16.5倍。彭博(Bloomberg)一致认为12个月平均目标价为38.19港元。

Trading Dashboard Update: Take profit on China Oilfield Services (2883 HK) at HK$9.36.