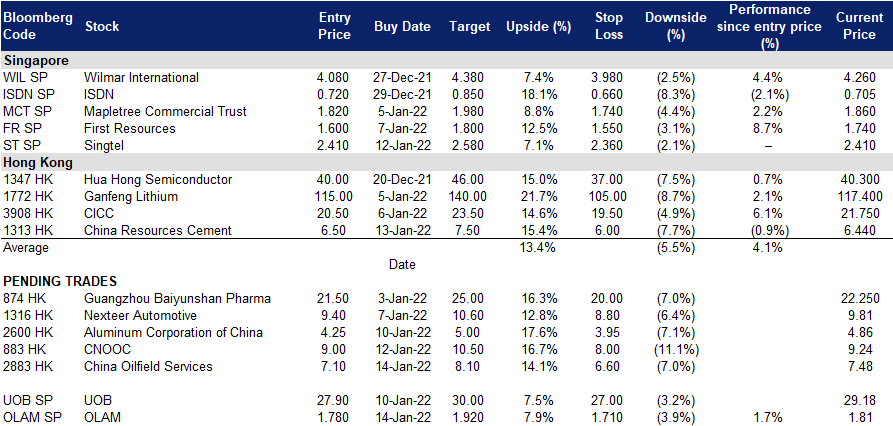

2022年1月14日: 翱兰国际 (OLAM SP), 中海油服 (2883 HK)

新加坡股票推

翱兰国际 (OLAM SP):国王的归来

- 买入:买入价:1.78,目标价:1.92,止损价:1.71

- 公司是全球领先的食品和农业企业,业务遍及60多个国家的价值链,为全球17300多家客户提供食品、配料、饲料和纤维。公司于2005年2月11日在新加坡交易所主板上市,是新加坡市值最大的30家上市公司之一,也是英国《金融时报》全球全资本除美国指数的新加坡成分股。

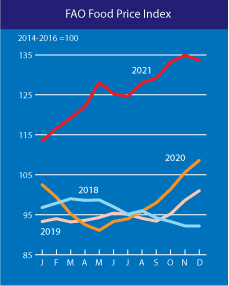

- 食品价格上涨对翱兰有利,但对我们的口袋不利。衡量一篮子粮食商品的国际价格月度变化的粮农组织粮食价格指数 (FFPI) 在2021年12月为133.7点,比2021年11月略有下降,但同比增长25%(见下图)。从本质上说,目前食品价格处于10多年来的最高水平,这将有利于翱兰等食品生产商。恶劣天气、劳动力短缺和供应链瓶颈都是导致食品价格上涨的因素。

- 催化剂是翱兰食品原料 (OFI) 的上市及被纳入海峡指数。OFI计划于2022年上半年在伦敦证交所 (London Stock Exchange) 进行首次上市,同时在新加坡进行二次上市。在伦敦上市可能筹资约20亿英镑(合28亿美元)。OFI报告称,2021年上半年息税前利润同比增长29.5%,该公司预计其强劲的业务势头将持续到2021年下半年。翱兰的另一个催化剂是被纳入海峡指数。在2022年3月3日公布季度评估结果时,公司很可能会在该指数中取代康福德高。

- 技术分析。翱兰的股价较2021年的低点上涨了45%,目前在1.67-1.80新元的区间内交易。关键阻力位为1.80新元。自2021年8月的反弹以来,100日均线为其持续上升趋势提供了坚定的支撑。

丰树商业信托 (MCT SP):抄底买入

- 重申买入:买入价:1.82,目标价:1.98,止损价:1.74

- 丰树商业信托是一个以新加坡为重点的房地产投资信托基金 (REIT),由新加坡的5个物业组成。其地产包括怡丰城 (VivoCity) (新加坡最大的购物中心)、丰树商业城(Mapletree Business City)、mTower(前身为PSA building)、丰树安顺 (Mapletree Anson) 和美银美林港湾 (Bank of America Merrill Lynch HarbourFront)。其投资组合的净可出租面积 (NLA) 总计500万平方英尺,价值88亿新元。

- 股价超卖。由于丰树商业信托宣布与枫树北亚商业信托 (MNACT) 合并,在过去两个交易日中,该信托基金的股价下跌了10%。我们认为这可能是由于枫树北亚商业信托在北亚的地域多元化资产与丰树商业信托专注于新加坡市场形成了鲜明对比。此外,投资者可能对合并后的高负债水平持有保留意见。在合并后丰树商业信托的杠杆率估计将从33.7%增加到38.0%(仅实股)和39.2%(现金加实股)之间,这取决于信托单位持有人是选择只接受100%实股还是现金加实股的组合。

- 合并后成为第三大房地产投资信托基金。假设丰树商业信托获得了拟议合并总投票数的50%,合并后的信托实体将成为新加坡市值第三大的房地产投资信托,仅次于凯德置地综合商业信托 (CICT) 和腾飞瑞资 (AREIT)。

- 共识预测和估值。在下跌10%之后,该信托目前的股价较10年期平均市净率1.18倍有10%的折让。该信托预计将在2022财年和2023财年(财年年终为3月)提供5.1%和5.4%的股息收益率。合并宣布后,市场普遍评级预期中有7个买入,6个持有和1个卖出。12个月平均目标价为2.24新元,意味着有23%的上升空间。

港股推荐

中海油服 (2883 HK):表现滞后的油气勘探开发股

- 买入:买入价:7.1,目标价:8.1,止损价:6.6

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 油价将很快恢复52周高点。今年迄今为止,布伦特原油和西德克萨斯中质油的交易价格在大多数交易日都在80美元/桶以上。尽管奥密克戎感染病例仍在增加,一些国家仍在实施封锁,但总体对石油的需求不会大幅减少。OPEC+最近决定提高产量40万桶/天,但由于供需缺口小于预期,未能使价格下降。更重要的是,勘探和生产方面的投资不足,将使进一步增产的空间有限。因此,市场预测今年油价将达到100美元/桶。

- 通胀短期内不会消退。美国、欧洲和中国最近公布的通胀数据显示,通胀压力仍然很大。在加息周期中,石油和天然气是一个很好的对冲通胀或滞胀的工具。考虑到目前清洁能源投资过热,上升的油价将逐步使部分投资从新能源撤回并回归该行业。

- 市场对22/23财年每股收益增长的最新共识分别为38.50%/17.6%,即8.9倍/7.5倍的远期市盈率。目前市盈率是14.6倍。彭博社(Bloomberg)的12个月平均目标价共识为9.49港元。

华润水泥 (1313 HK):物有所值

- 重申买入:买入价:6.5,目标价:7.5,止损价:6.0

- 华润水泥控股有限公司是一家主要从事水泥和混泥土业务的香港投资控股公司。该公司通过两个业务分部进行运营。水泥分部从事制造及销售水泥业务。混泥土分部从事制造及销售混泥土业务。该公司还通过其子公司从事粉煤灰、沙浆、喷浆贸易及物业持有业务。

- 对中国房地产行业的一些放松措施。据《南华早报》报道,北京当局对房地产公司的贷款限制已部分放宽。中国政策制定者计划在计算一家开发商是否遵守这三条红线时,将其为收购另一家住宅建筑商的不良资产而筹集的债务排除在外。根据新规,企业每达到一条红线,就可以向银行增加贷款,并每年增加5%的债务水平,但每年的债务增幅最高不得超过15%。

- 水泥价格正在调整,但仍处于多年高点。截至2022年1月10日,中国水泥价格指数为178.24,同比上涨16.2%。最近的峰值是2021年10月的213.71。水泥需求疲软是由于21年第四季度房地产建设和基础设施项目放缓。然而,清洁能源项目以及5G和物联网等新基础设施建设可能会维持今年的水泥需求。

- 在加息周期中,价值型股票将会大放异彩。2022年,世界经济将进入加息周期。价值股(低市盈率和高股息率)在动荡的市场中有望获得不错的回报。

- 市场对该公司22/23财年每股收益增长的最新共识分别为7.0%/4.2%,这意味着该公司的远期市盈率为5.4 /5.2倍。当前市盈率为6.8倍。22/23财年的的预期股息收益率分别为8.6%/9.1%。彭博社(Bloomberg)的12个月平均目标价共识为8.88港元。

交易龙虎榜

Trading Dashboard Update: Take profit on China Hongqiao (1378 HK) at HK$9.32 and Xtep International (1368 HK) at HK$12.94.

(Click to enlarge image)