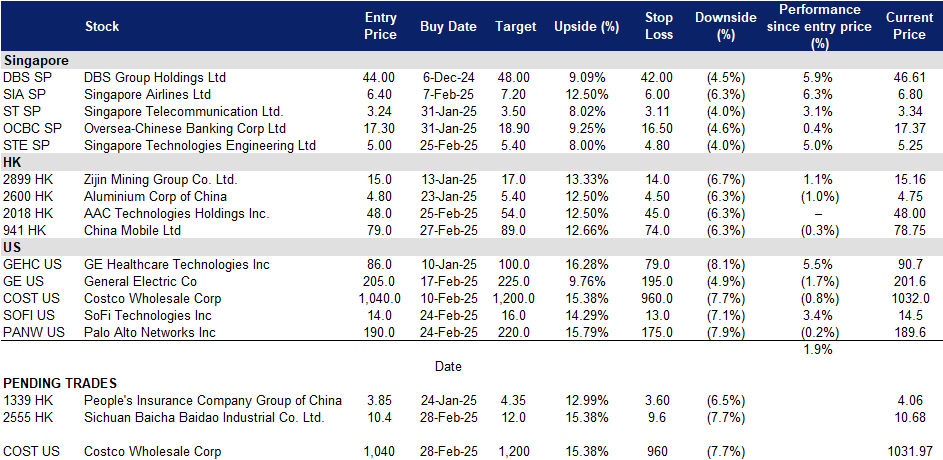

2025年2月28日: 新科工程 (STE SP), 四川百茶百道实业股份有限公司 (2555 HK), 好市多 (COST US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新科工程 (STE SP):24 年第四季度新签合同

- 重申买入:买入价:5.00,目标价:5.40,止损价:4.80

- 新科有限公司是一家全球性的技术,国防和工程集团。该公司通过其在航空航天、智慧城市、国防和公共安全领域的多元化业务组合,利用技术和创新来解决问题并改善生活。新科工程服务于全球客户。

- 新签合同额达43亿新元。 新加坡科技工程公司(ST Engineering)本月初宣布,在2024年第四季度获得了总额43亿新元的新合同。其中包括来自商业航空领域的18亿新元、来自国防和公共安全领域的17亿新元,以及来自城市解决方案和卫星通信领域的7亿新元。商业航空部门在其维护、维修和大修(MRO)以及航空结构和系统子部门获得了多项合同,其中包括与印度低成本航空公司Akasa Air达成的为期15年的独家协议。持续强劲的订单量凸显了新科工程公司稳固的市场地位以及在强劲的航空业增长推动下,市场对航空解决方案的持续需求。

- 与大韩航空签订LEAP-1B发动机MRO合同。 新科工程公司的商业航空业务已签署一份为期五年的MRO合同,为大韩航空波音737 MAX机队的CFM LEAP-1B发动机提供支持。这标志着该公司首次与韩国的旗舰航空公司签订合同。根据协议,新科工程公司将从其位于新加坡的MRO设施提供快速周转服务,包括高压涡轮机(HPT)维修和性能恢复车间访问(PRSV)服务。该合同增强了大韩航空对新科工程公司作为高质量发动机服务可靠合作伙伴的信心,从而支持该航空公司的长期增长计划。

- 与哈萨克斯坦Paramount Engineering(KPE)建立战略合作伙伴关系。 新科工程公司的国际国防业务已与哈萨克斯坦Paramount Engineering(KPE)建立了战略合作伙伴关系,以建立新型军用车辆的生产能力。这款两栖多用途装甲车将在KPE位于哈萨克斯坦的工厂生产,该车型基于新科工程公司久经考验的Terrex步兵战车,该战车设计用于在开放水域条件下有效运行。新科工程公司将为生产提供工程和技术支持,预计将于2025年开始。这标志着该公司进入中亚市场——这是其首次与该地区授权合作伙伴签订国防车辆合同——并巩固了其通过本地化、当地支持和行业合作伙伴关系推动增长的战略。

- 2024年第三季业绩回顾。 2024年第三季,营收同比增长14.3%,达到27.82亿新元,而2023年第三季为24.33亿新元,这主要得益于其商业航空以及国防和公共安全部门的两位数同比增长。第三季,其商业航空收入同比增长30.8%,达到12.7亿新元,国防和公共安全收入同比增长7.3%,达到10.5亿新元。

- 市场共识。

(Source: Bloomberg)

星展集团 (DBS SP):2025年预算案提振经济

- 重申买入:买入价:44,目标价:48,止损价:42

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 预算案的潜在利好。 2月18日,李显龙总理宣布了一系列针对新加坡公民和企业的福利措施,包括购物券、补贴、税收减免和更高的工资补贴。2025年新加坡预算案推出的措施有望通过刺激经济活动和改善信贷状况来提振本地银行。包括增加对重点基金的拨款在内的基础设施投资,可能会推动更高的贷款需求。针对中小企业的50%企业税回扣可能会缓解其财务压力,降低银行的资产质量风险。以消费者为中心的举措可以支持消费,同时缓解通胀风险,从而降低不良贷款。此外,鼓励新交所上市和基金管理的激励措施可能会促进资本市场活动,使银行受益于交易量增加和对金融产品需求的增长。总体而言,预算措施预计将为新加坡银行业创造有利的环境,推动贷款增长,改善资产质量,并支持更广泛的金融业活动。

- 宣布CEO过渡前的领导层变动。 星展银行已任命Derrick Goh为首任集团首席运营官,自4月1日起生效,负责监督运营和转型。他还将加入该银行的执行委员会。Koh Kar Siong将接任审计主管并加入管理委员会。此外,现任运营主管Jimmy Ng将于7月1日退休,但将继续担任人工智能高级顾问至年底。这些变动是在Piyush Gupta准备于3月28日卸任首席执行官之际进行的,自2024年8月起担任副首席执行官的Tan Su Shan将接替他的职位。星展银行的领导层变动预示着一项旨在保持增长并加强其运营和数字化转型的战略过渡。星展银行的领导层变动强化了其对数字化转型、运营效率和治理的承诺,确保在不断变化的全球银行业趋势中持续增长。在新执行团队的领导下,该银行有望保持盈利能力和市场领先地位。

- 在创纪录利润之际发放特别奖金和资本回报。 星展银行将向除高级管理人员以外的所有员工发放一次性1000新加坡元奖金,总额达3200万新加坡元,以奖励他们为创纪录业绩做出的贡献。这项奖金将惠及90-95%的员工。该银行还宣布,25财年每季度派发0.15新加坡元/股的资本回报股息,并计划在未来两年内进行类似的派息。这是其通过股息、特别派息和股票回购来减少过剩资本的战略的一部分。星展银行公布,24财年第四季度净利润为25.2亿新加坡元,同比增长11%,全年净利润达到创纪录的112.9亿新加坡元,同比增长12%。尽管存在宏观经济不确定性、利率趋势和地缘政治风险,但星展银行的表现超出了预期。我们相信,在创纪录的收益、强大的领导层继任以及对技术的持续投资的支持下,该银行仍有能力实现长期增长。

- 24年第四季业绩回顾。 DBS 2024年第四季度总收入增长11%至55.1亿新元,净利润同比增长11%至25.2亿新元,相较去年同期的22.7亿新元。DBS全年净利润创下新高,达112.9亿新元,同比增长12%。DBS宣布第四季度股息为每股0.15新元,每季度派发,并将在2025财年支付,预计未来两年将支付相似金额的资本。

- 市场共识。

(Source: Bloomberg)

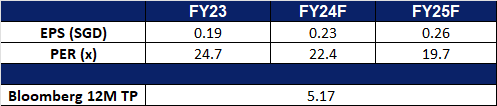

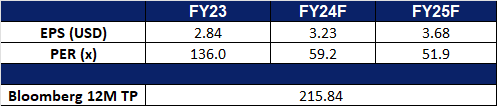

四川百茶百道实业股份有限公司 (2555 HK):中国茶饮市场乐观情绪

- 买入:买入价:10.4,目标价:12.0,止损价:9.6

- 四川百茶百道实业股份有限公司是一家主要从事多元化茶饮产品开发和销售的中国公司。公司的主要业务是通过加盟商提供天然成分与中国茶饮的组合,并专注于向客户生产和销售茶饮。公司运营自有产品品牌“茶百道”。公司的产品包括全年供应的经典茶饮,以及仅在有限时间内或特定地区销售的季节性茶饮和区域性茶饮,包括奶茶、鲜果茶、果汁等。公司主要在国内市场开展业务。

- 中国茶饮市场积极的市场情绪。中国最大的现制饮品公司蜜雪冰城计划通过香港首次公开募股(IPO)筹集34.5亿港元(4.44亿美元),以在日益激烈的竞争中推动其扩张。蜜雪冰城在中国大陆和包括东南亚、澳大利亚、日本和韩国在内的11个国际市场拥有超过45,000家门店的网络,计划将募集资金用于生产设施升级、品牌提升、营销、营运资金和一般企业用途。此次上市凸显了投资者对茶饮行业韧性和盈利能力的信心。蜜雪冰城的IPO获得强劲的市场反响,可能为百茶百道等其他同行业企业产生积极的溢出效应。这种重新燃起的乐观情绪可能会推动茶相关股票的更广泛重估,随着投资者对该行业的兴趣增长,可能会提振百茶百道的股价。

- 中国加大力度促进消费。中国正在加大力度促进国内消费,李强总理最近强调采取有针对性的措施来刺激消费支出和改善民生。预计这一政策转变将有利于四川百茶百道等餐饮企业,随着消费者需求的增强,这些企业可能会看到更高的销售额。此外,投资者和经济学家正在密切关注3月初的中国年度议会会议,以寻找潜在的刺激措施,特别是在美国总统唐纳德·特朗普重返白宫之际,中国出口部门面临日益增长的不确定性。

- 中国茶饮市场的增长支持长期扩张。中国茶饮行业的快速扩张为四川百茶百道提供了强劲的推动力。2023年,中式茶饮市场规模达到1933亿元人民币,同比增长15.7%,预计到2025年将超过2500亿元人民币。消费者偏好转向高端和创新型茶饮推动了这一持续增长。作为行业的主要参与者,百茶百道凭借不断增加的门店开业、产品创新和不断扩大的消费者接受度,有能力利用不断增长的需求。

- 24 财年上半年业绩。24 财年上半年营收同比下降 10.0% 至 23.958 亿元人民币,而 23 财年上半年为 26.607 亿元人民币。利润从去年上半年的 5.954 亿元人民币下降 59.9% 至 2.386 亿元人民币。24 财年上半年基本每股收益为 0.178 元人民币,而 23 财年上半年基本每股收益为 0.549 元人民币。

- 市场共识

(Source: Bloomberg)

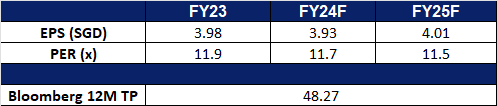

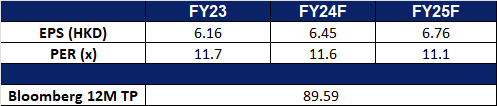

中国移动 (941 HK):人工智能资本支出推动数据中心需求

- 重申买入:买入价:79.0,目标价:89.0,止损价:74.0

- 中国移动有限公司是一家主要从事通信及信息服务的中国公司。该公司的业务包括个人市场业务、家庭市场业务、政企市场业务和新兴市场业务。个人市场业务主要提供移动通信服务与互联网接入服务。家庭市场业务主要提供宽带接入服务。政企市场业务提供基础通信服务,信息化应用产品和数据、信息、通信、技术(DICT)解决方案。新兴市场业务包括国际业务、数字内容和移动支付等新兴领域。

- AI集成。本月早些时候,中国移动与其他主要中国电信公司宣布将DeepSeek的人工智能(AI)模型集成至其服务和产品中。这一举措符合中国顶级科技企业的更广泛趋势,包括阿里巴巴集团、腾讯控股和百度公司,这些企业正在加大对DeepSeek最新AI模型的支持力度,并在各自平台上进行部署。尽管这些电信巨头在过去两年间已开始自主开发大语言模型(LLM),以应对全球由OpenAI推动的AI热潮,但他们主要利用DeepSeek的模型来支持云端应用。尤其是中国移动,已将DeepSeek从DeepSeek-V1到最新的DeepSeek-R1的全套模型集成到其计算平台中,使各类企业能够访问这些模型、部署应用程序接口(API)并在其平台上构建新的AI代理。

- 智能设备增长与5G普及。2024年,中国手机市场实现稳健增长,总出货量同比增长8.7%,达3.14亿部。其中,2024年12月出货量同比大增22.1%,达3453万部。5G智能手机主导市场,占12月总出货量的88.1%,全年总出货量的86.6%。这一趋势受到中国5G基础设施快速扩张的支持,目前全国5G基站已超过425万座,5G用户超过10亿人。智能设备的普及,特别是5G智能手机的增长,预计将推动中国移动用户基数的进一步扩大,更多用户将寻求高速连接和先进的移动服务。

- 深化AI发展的战略合作协议。中国移动近日宣布与成都市达成战略合作协议,以深化多领域合作。根据协议,双方将在AI、5G-A和下一代网络等基础设施建设方面加强合作,推动技术创新与商业化,并在供应链、产业投资、智能硬件等领域深化合作。双方还将探索智慧城市、数据产业、5G工业互联网应用及低空经济等机会,助力成都市电子信息和音视频娱乐产业的高质量发展。该合作预计将进一步提升中国移动在中国AI生态系统中的竞争力。

- 2024财年前九个月财务业绩。2024年前九个月,公司收入同比增长2.0%至人民币7915亿元,而2023年同期为人民币7756亿元。归属于股东的利润同比增长5.1%至人民币1109亿元,2023年同期为人民币1055亿元。2024年前九个月的基本每股收益为人民币5.18元,而2023年同期为人民币4.94元。

- 市场共识

(Source: Bloomberg)

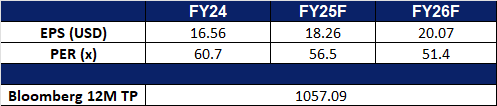

好市多 (COST US):抗通胀游戏

- 买入:买入价:1,040 目标价:1,200,止损价:960

- 好市多批發公司是一家會員制倉儲批發俱樂部。該公司銷售各類食品、汽車用品、玩具、五金用品、運動用品、珠寶、電子產品、服飾、健康與美容產品,以及其他各類商品。Costco Wholesale 為全球消費者提供服務。

- 通脹升溫無礙良好銷售增長。1 月的美國通脹依然高企,同時美國的零售按月下跌 0.9%,按年上升 4.2%。公司在美國的 1 月可比淨銷售同比上升 9.2% 至 195.1 億美元。36% 的公司會員年收入超過 12.5 萬美元,該群體受通脹影響相對較少,而且消費習慣較為穩定。因公司主要目標客戶群體是相對高收入人群,因此會員留存率高。

- 同時具有防禦及增長屬性。公司業務模式有別於一般大型超市通過薄利多銷來維持經營,好市多維持超低批發價格,而其主要盈利來源是會員費,會員數的增長及會員費提高是長期增長驅動。截至 2024 年 12 月,付費家庭會員數達到 7,740 萬戶,同比增長約 8%,持卡人總數達 1.388 億。全球會員續約率為 90.4%。此外,自 2024 年 9 月 1 日起,在美國及加拿大的會員費上調,其中普通會員年費從 60 美元上調至 65 美元,高級會員年費從 120 美元上調至 130 美元。韓國的會員費將在 2025 年 5 月上調 7.5% 至 15.2%。目前公司在 13 個國家經營 897 間倉庫,並計劃 2025 年開設 29 間新倉庫,其中美國境外為 12 間。

- 25 财年第一季度业绩。营收同比增长 7.5%,达 621.5 亿美元,超出市场预期 1.5 亿美元。Non-GAAP 每股收益为 3.82 美元,高于市场预期 0.03 美元。

- 市场共识

(Source: Bloomberg)

帕罗奥图网路公司(PANW US):稳固网络安全龙头地位

- 重申买入:买入价:190 目标价:220,止损价:175

- 帕罗奥图网路公司是一家专注于网络安全解决方案的跨国企业,主要提供防火墙、云端安全、端点防护以及威胁情报等产品与服务。

- 预计2025年全球云支出高速增长。根据Gartner的最新预测,全球终端用户在公共云服务上的支出预计将从2024年的5,957亿美元增长至2025年的7,234亿美元。在网络安全上的支出将从2024年的1,839亿美元增长至2025年的2,120亿美元。随着人工智能的普及,越来越多的投资流入安全软件市场,包括应用程序安全、数据安全与隐私保护,以及基础设施保护等领域。网络安全市场预计在2030年之前将以11%的年均增长率增长。

- 防火墙市场龙头。 公司在防火墙市场的占有率约为20%,全球拥有超过8万家客户,涵盖大企业、政府机构及金融机构等多元化行业。公司的客户维系率超过90%,显示出其产品的高需求和稳定性。其云端安全平台(包括Prisma Cloud和Cortex XSOAR)正在市场上快速扩展。在2024年第四季度,Prisma Cloud的年增长率达到了38%。

- 40法则。40法则是衡量软件即服务(SaaS)公司盈利能力和成长性的关键指标。该公司最新一季度的营收增长率与EBITDA利润率之和达到48.6,表现优于市场预期。

- 25 财年第二季度业绩。 营收同比增长14.1%,达22.6亿美元,超出市场预期2,000万美元。Non-GAAP每股收益为0.81美元,高于市场预期0.03美元。 公司上调2025财年全年营收预期至91.4亿至91.9亿美元,高于此前预测的91.2亿至91.7亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add China Mobile Ltd (941 HK) at HK$79. Cut loss on Snowflake Inc (SNOW US) at US$165.