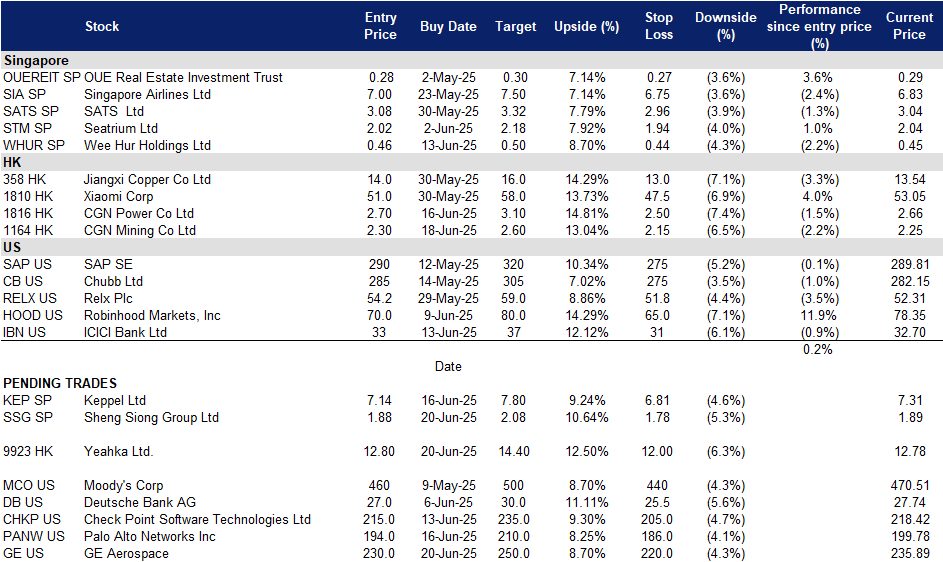

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

昇菘集团 (SSG SP):价值驱动的增长潜力

- 买入:买入价:1.88,目标价:2.08,止损价:1.78

- 昇菘集团是一家在新加坡运营的零售商,经营着一家遍布新加坡的杂货连锁店。昇菘的商店提供新鲜和冷藏的农产品、海鲜、肉类和蔬菜,以及加工、包装和保存的食品产品,还包括个人护理用品和必需的家居用品等一般商品。

- 政府代金券支持近期增长。 新加坡的FY25代金券发放计划,包括800新元的社区发展理事会(CDC)代金券和最高800新元的SG60代金券,预计将直接推动超市销售,其中一半金额分配给像昇菘这样的参与超市。这些代金券计划,以及持续的政府支持措施,将帮助维持消费支出的动能,尽管经济背景较为谨慎,为昇菘提供可见的近期收入利好。

SG60代金券额度:

(来源:SG60)

- 价值购物推动需求。 新加坡核心通胀在2025年4月上升至0.7%,结束了连续六个月的下降,主要受食品和服务成本上升的推动。然而,新加坡金融管理局(MAS)和经济学家预计,全年通胀将保持温和,面临全球需求疲软、持续的供应链中断和关税不确定性带来的下行风险。在这种环境下,新加坡消费者预计将保持价格敏感,推动对实惠必需品和物超所值的自有品牌产品的持续需求。昇菘凭借其强大的自有品牌产品,价格比国家品牌低5%至20%,以及强健的供应链多样化和严格的成本管理,处于有利地位,可以抓住这一向价值驱动消费转变的结构性机会,并在通胀和进口成本压力下维护利润率。

- 战略扩张部分与新HDB管道相关。 昇菘的门店网络扩张与住房发展局(HDB)的管道战略性相关,从2025年到2027年,计划在增长区域推出超过50,000套新公寓。该集团积极竞标即将推出的住房区内的新超市地点,最近获得了多个标书和在KINEX及CATHAY的两个私人零售空间。随着HDB继续推出新开发项目,昇菘在高密度住宅区的扩张也将得到支持,促进长期收入增长。

- 2025财年第一季度财务业绩。昇菘报告称,2025年第一季度的收入同比增长7.1%,从2024年第一季度的3.762亿新元增至4.03亿新元,主要得益于与去年同期相比新开设的八家新店以及开斋节的促销销售。该期间的净利润增长6.1%,从之前的3630万新元增至3850万新元。2025年第一季度新加坡可比同店收入微幅增长0.1%。中国的收入微幅增长0.7%。

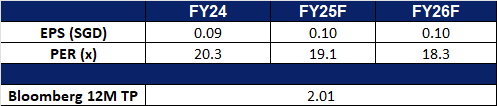

- 市场共识

(Source: Bloomberg)

基汇集团有限公司 (KEP SP):推动可持续基础设施

- 重申买入:买入价:7.14,目标价:7.80,止损价:6.81

- 基汇集团有限公司是一家资产管理和运营公司。公司专注于可持续解决方案,涵盖能源与环境、城市发展和数字连接等领域,并通过其投资平台和资产组合提供关键基础设施和服务。基汇在全球范围内为客户服务。

- 在越南出售资产。基汇有限公司通过有序的资产变现继续释放价值,最近通过出售位于越南胡志明市的西贡中心第三期22.6%的股份筹集了9800万美元。这是在2024年末进行的早期股份出售后进行的,使西贡中心的总收益达到了约1.6亿美元,基汇仍持有41.4%的股份。公司还在4月以1.41亿美元出售了Palm City的42%股份。尽管投资者对东南亚的增长前景表示担忧,基汇管理层重申越南是房地产、基础设施和数字连接长期投资的核心市场,与集团的增长战略一致。

- 加速资产变现。自2020年推出175亿美元的剥离计划以来,基汇有限公司已实现超过73亿美元的资产变现,最近剥离的计算机生成解决方案(CGS)和万江物流园在中国解锁了超过8000万美元的价值。这些销售由公司加速变现工作组(AMTF)主导,助力基汇实现到2026年底变现100亿至120亿美元的目标。随着另外5.5亿美元的房地产交易正在谈判中,基汇有望继续交出强劲的业绩。

- 推动医疗领域的可持续基础设施。基汇的基础设施部门正与黄廷芳综合医院(NTFGH)和裕廊社区医院(JCH)合作,探索将医院整合到基汇位于裕廊湖区的29,000 RT区域冷却系统(DCS)中。这一合作可能显著提高能源效率,减少碳足迹,降低运营成本,并通过用区域冷却替代现场冷却塔来优化医院空间。拟议的整合利用了先进技术,如热能储存和智能控制,可能在新加坡医疗行业设立新的可持续发展基准,并推动基汇在绿色基础设施解决方案中的领导地位。

- 2025财年第一季度财务业绩。基汇有限公司报告2025财年第一季度净利润同比增长超过25%,不包括其传统运营与维护(O&M)资产的贡献。强劲的业绩得益于基础设施的稳定收益、房地产部门的改善结果以及资产管理的显著提升。递延收入占净利润的80%以上,突出显示了收益的质量和稳定性。今年至今,基汇已通过在中国和越南的剥离变现约3.47亿美元的资产。此外,资产管理费用同比增长9%,达到9600万美元,反映出基汇轻资产商业模式的规模和韧性。

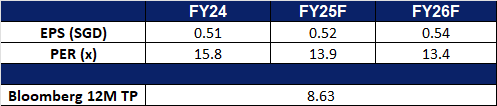

- 市场共识

(Source: Bloomberg)

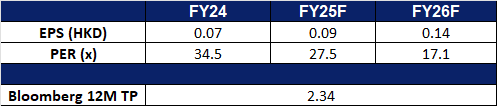

移卡 (9923 HK): 稳定币作为跨境支付工具

- 买入:买入价:12.8,目标价:14.4,止损价:12.0

- 移卡有限公司是一家投资控股公司。通过其子公司,该公司从事为零售商户及消费者提供一站式支付服务、商户解决方案及到店电商服务。一站式支付服务将商户连接至清算机构,为商户提供一站式支付服务,帮助商户接收客户的非现金付款。商家解决方案服务。商家解决方案服务包括提供各种特定场景功能与支付服务、数据分析服务相结合的SaaS产品,根据客户需求定制的具有操作系统的SaaS终端,代理服务;在线营销服务,技术服务,及小额贷款服务。该集团亦提供到店电商服务。该公司主要在中国国内市场开展业务。

- 美国参议院通过稳定币监管法案。 美国参议院已通过“天才法案”,该法案旨在监管稳定币,现需获得众议院和总统特朗普的批准。如果生效,稳定币需要由流动资产如美元或短期国债支持,发行者需每月披露储备组成。这预计将提供监管和立法上的明确性,为各行业企业采用稳定币铺平道路,并推动数字支付和跨境交易的更广泛接受。随着更多大型企业和金融机构可能采用稳定币进行更快速、低成本的支付,Yeahka可以通过将稳定币整合到其支付基础设施中受益,从而增强其数字支付解决方案,并可能开辟新的收入来源。

- 香港稳定币有望成为跨境支付解决方案。香港近期宣布在稳定币监管方面取得进展,新立法将于今年晚些时候生效。根据即将出台的法律,发行方必须获得香港金融管理局(HKMA)的许可,并遵守严格的要求,包括与准备金资产和运营标准相关的规定。这些稳定币有望成为跨境支付的关键推动力,尤其有利于香港的发行方和在国际上拓展业务的中国企业。稳定币有潜力将结算时间从数天缩短至数分钟,旨在解决跨境交易中长期存在的低效率问题,例如高成本、延迟和有限的透明度。支付基础设施的这种结构性改进有望刺激对跨境支付服务的需求,从而直接惠及提供综合支付解决方案、商户服务和店内电子商务能力的移卡。

- AI驱动的电力需求将支持长期能源消费增长。 中国人工智能(AI)支付牌照的拓展将加速全球增长。移卡近期宣布已获得美国亚利桑那州金融监管机构颁发的汇款执照(MTL)。此前,公司已获得货币服务企业(MSB)牌照,这标志着公司国际扩张战略的又一个重要里程碑。通过获得这两项牌照,移卡目前已具备在美国提供安全、合规和高效支付服务的资质,这将支持其拓展海外市场的更广泛目标。

- 融资助力战略举措。今年早些时候,移卡成功筹集了2500万美元股本。其中约40%的资金将用于拓展公司在亚洲的业务,另有40%将投资于研发——特别是在其专有平台中整合人工智能。这些投资有望提升移卡的数字生态系统并支持长期增长。

- 2024财年业绩回顾。2025财年收入同比下降21.9%至人民币30.9亿元,而2024财年为人民币39.5亿元。2025财年净利润增至人民币7300万元,而2024财年为人民币1010万元。2025财年基本每股收益增至人民币0.22元,而2024财年为人民币0.03元。

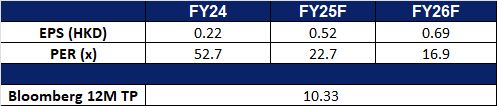

- 市场共识

(Source: Bloomberg)

中广核矿业 (1164 HK):更多需求顺风即将到来

- 重申买入:买入价:2.30,目标价:2.60,止损价:2.15

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

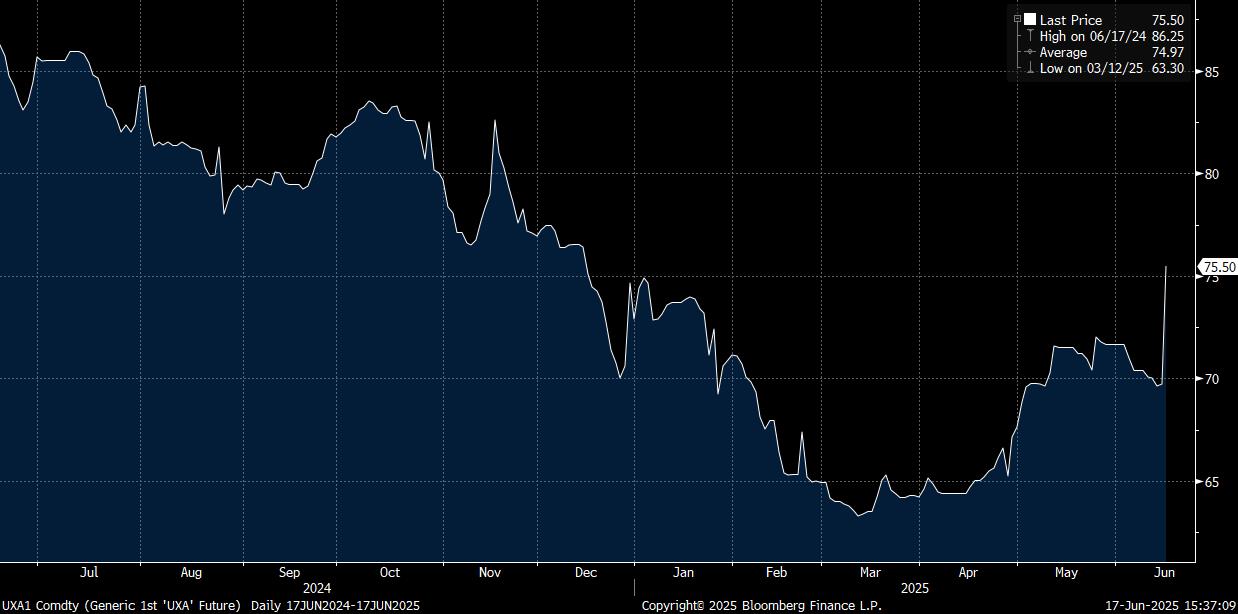

- 铀价反弹。铀价在周一上涨9%,达到每磅75.45美元,部分受到资产管理公司Sprott宣布计划购买价值2亿美元的实物铀(约260万磅,按当前现货价格计算)的推动。此前,铀价在5月底稳步攀升,达到每磅72美元的四个月高点,这得益于核能行业重新获得的政治动力。一个关键催化剂是前美国总统特朗普签署的一项行政命令,旨在减少监管障碍,加快核反应堆和发电厂的许可过程,标志着向扩大核能产能转变,以满足数据中心和人工智能驱动基础设施日益增长的电力需求。尽管有政策支持,新的国内铀项目仍然大多停滞不前,原因在于市场谨慎和投资者参与有限。由于美国考虑对来自哈萨克斯坦的铀进口征收27%的关税以及对加拿大进口征收10%的税,这进一步加剧了不确定性,导致本已紧张的供应链面临更大压力。

铀期货价格

(Source: Bloomberg)

- 中国加速核能扩张,国内铀资源支持保障供应。2025年4月,中国国务院批准建设10座新增核反应堆,进一步巩固了将核能作为清洁能源转型核心的战略承诺。这是中国连续第四年批准至少10座新核电站。 目前,中国在建核电机组数量达30座,占全球在建总量近一半。按此趋势发展,中国有望在本十年末超越美国,成为全球最大的核能生产国。中国电力企业联合会预计,到今年年底,全国核电装机容量将达到65吉瓦,较2024年不到60吉瓦有所提升。进一步强化这一发展势头的是,中国近期宣布在鄂尔多斯沙漠发现3,000万吨铀矿储量,为全球最大规模之一。这一发现的时机与中国当前加速核电建设高度契合,包括目前正在建设的11座反应堆。这一庞大的国内铀资源有望增强国家能源安全,减少对进口的依赖,并为不断扩张的核电机组提供长期稳定的燃料保障。能源分析师认为,该铀矿可满足国内数代人对核能的需求,在全球能源格局日趋不确定的背景下提供重要稳定性。随着中国加快核电部署,铀需求预计将大幅上升,为中广核矿业等铀供应商创造长期增长机遇。

- 中广核矿业延长与附属公司的框架协议。中广核矿业有限公司近日宣布,将与其附属公司就天然铀销售及金融服务的框架协议进行续签,协议有效期将延长三年,自2026年1月起生效。根据香港上市规则,该等协议构成主要交易及持续关联交易,须获得独立股东批准,并需履行年度披露和合规审查义务。此次协议延期有助于公司维持业务连续性,并进一步巩固其在中广核集团核燃料及金融体系中的一体化运营角色。

- 2024财年业绩。2024财年收入同比增长17.2%至86.2亿港元,而2023财年为73.6亿港元。2024财年净利润降至3.42亿港元,而2023财年为4.971亿港元,这主要由于已终止经营业务带来的亏损。2024财年持续经营业务和已终止经营业务的基本每股收益降至4.50港仙,而2023财年为6.54港仙。

- 市场共识

(Source: Bloomberg)

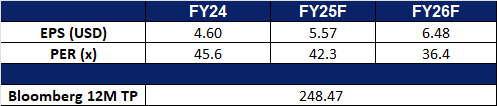

GE航空航天 (GE US):强劲的订单书

- 买入:买入价:230 目标价:250 止损价:220

- GE电气公司(以GE航空航天的名义运营)是一家飞机发动机供应商。该公司提供喷气式和涡轮螺旋桨发动机,以及用于商用、军用、商务和通用航空飞机的集成系统。GE航空航天为全球客户提供服务。

- 健康的现金状况。 GE航空航天在2025年第一季度报告了15亿美元的经营活动现金流和14亿美元的自由现金流,收入同比增长11%至90亿美元,运营利润达到21亿美元,利润率为23.8%。这一切都得益于超过1400亿美元的强大商用服务积压,为长期盈利提供了可见性。

- 防务订单推动增长。 在持续的地缘政治不稳定中,GE航空航天将受益于国防预算的增加,特别是与美国空军达成的50亿美元F110-GE-129发动机合同,这将支持持续的军事需求,并与其庞大的商用服务积压相辅相成。

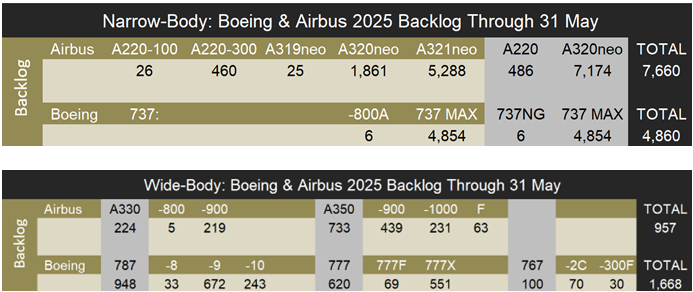

- 创纪录的商用发动机交易。 GE航空航天与卡塔尔航空达成了历史性的发动机交易,涉及超过400台发动机,并获得了全日空控股、马来西亚航空集团和韩国航空的额外承诺,进一步增加了其商用服务积压。根据Forecast International的2025年生产估计,截至5月31日,空客的积压代表了10.5年的生产量,而波音的积压约为11.5年,这突显了紧张的商用航空供应链,并可能延长对GE的发动机、备件和售后服务的需求。

空客和波音报告2025年5月商用飞机订单积压情况:

(来源:Flight Plan)

- 2025年第一季度业绩。收入同比增长11%至90亿美元,低于预期5000万美元。非GAAP每股收益为1.49美元,超出预期0.22美元。公司维持2025财年的全年收入预测在低双位数范围内,调整后的每股收益预计在5.10美元至5.45美元之间,中位数低于市场共识的5.42美元。还预计运营利润为78亿至82亿美元,自由现金流在63亿至68亿美元之间。

- 市场共识

(Source: Bloomberg)

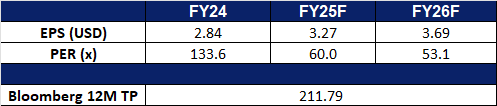

帕洛阿尔托网络公司(PANW US):通过扩展和创新加强网络安全

- 重申买入:买入价:194 目标价:210 止损价:186

- 帕洛阿尔托网络公司是一家专注于网络安全解决方案的跨国企业,主要提供防火墙、云端安全、端点防护以及威胁情报等产品与服务。

- 预计2025年全球云支出高速增长。根据Gartner的最新预测,全球终端用户在公共云服务上的支出预计将从2024年的5957亿美元增长至2025年的7234亿美元。在网络安全上的支出将从2024年的1839亿美元增长至2025年的2120亿美元。随着人工智能的普及,越来越多的投资流入安全软件市场,如应用程序安全、数据安全与隐私保护,以及基础设施保护等领域。网络安全市场预计将在2030年前以11%的年均增长率增长。

- 防火墙市场龙头。公司在防火墙市场的占有率约为20%。在全球有超过8万家客户,涵盖大企业、政府机构及金融机构等多样化行业。公司的客户维持率超过90%,显示其产品的高需求与稳定性。公司的云端安全平台,包括Prisma Cloud和Cortex XSOAR,在市场上快速扩展。在2024年第四季度,Prisma Cloud的年增长率达到38%。

- 40法则。40法则是衡量软件即服务(SaaS)公司的盈利能力和成长指标。该公司最新一季度的营收增长及EBITDA利润率之和达到48.6,表现较佳。

- 2025年第三季度业绩。营收同比增长15.7%至22.9亿美元,超预期1000万美元。Non-GAAP每股盈利为0.80美元,超预期0.03美元。公司将其2025财年全年营收预测上调至91.7亿美元至91.9亿美元,先前预测为91.4亿美元至91.9亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add CGN Mining Co Ltd (1164 HK) at HK$2.30. Cut loss on Zixin Group Holdings Ltd (ZXGH SP) at S$0.030, Trip.com Group Ltd (9961 HK) at HK$460 and Kuaishou Technology (1024 HK) at HK$56.