凯基每日荐股- 2021年2月26日

股价异动 – 热门交易个股

宏观环球资讯

- 美国10年期国债收益率跃升至1.60%的年内高点,这是投资者目前预期经济增长和通胀将走高的关键指标。周四,彭博美元指数上涨0.7%,为去年9月以来最大涨幅,而多数新兴市场货币则出现下跌。

美国

- 科技股在隔夜交易中承受了大部分的抛售,受欢迎的大型科技公司如亚马逊、谷歌、脸书和苹果股价下跌3至4%,而半导体公司拉姆研究、英伟达和应用材料股价下跌7%至8%。

- 推特 (TWTR US) 升3.7%,收盘报74.59美元。 该股是少数几只收高的科技股之一,此前该公司宣布将设定新的长期目标。这些目标包括到2023年底,达到至少3.15亿用户,收入翻倍。

- 特斯拉 (TSLA US) 跌8.0%,收盘报682.22美元。该股在大型股中表现最差,收盘低于695美元的水平,这是进入标准普尔500指数的前一天。特斯拉本月下跌14%。本周早些时候,它不得不暂时停止在加州的Model 3生产线的生产,据媒体报道,这可能与困扰其他汽车制造商的芯片短缺有关。

美股推荐

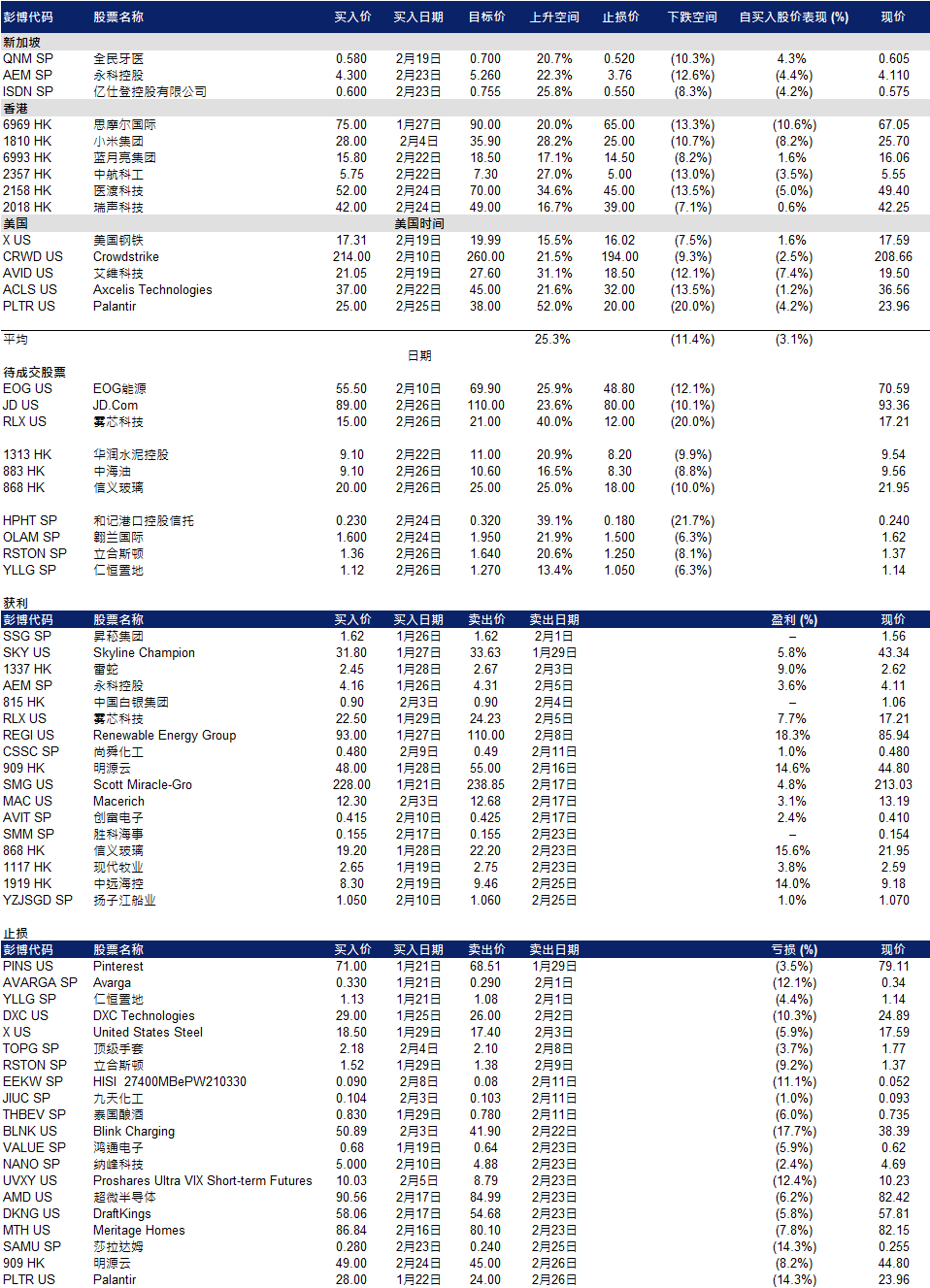

京东 (JD US): 旗下业务准备在香港上市

- 买入:买入价:89,目标价:110,止损价:80

- 京东是中国的一家在线直销公司。该公司通过其网站和移动应用程序提供了广泛的产品选择。京东面向消费者和供应商销售电器、电脑、数字产品、通讯产品、服装、书籍和家居用品。

- 即将到来的催化剂是京东物流即将在港交所上市。子业务部门的分拆预计将提高母公司的估值。

- 市场一致认为,21财年和22财年的净利润同比增长分别为36.4%和39.8%,这意味着预期市盈率分别为41.8倍和29.9倍。目前的市盈率为是57x。

- 由于债券利率上升,人们担心通货膨胀会快于预期,大型科技公司最近纷纷遭抛售。然而,我们相信这是一种短期的恐慌性抛售,因为美联储主席鲍威尔提到美国可能需要三年时间才能达到2%的通胀目标,而且美联储有多种工具来控制通胀。从长期来看,科技巨头仍是主要的经济驱动力,如果通胀爆发,它们的增长前景会更好。

雾芯科技 (RLX US): 47倍市盈率的超级成长型股票;目前股价处于上市以来的低点

- 买入:买入价:15,目标价:21,止损价:12

- 我们之前曾介绍过该股的细节,在新股的人气已经降温。直到上周,该股一直在22至26美元的区间内盘整。本周其股价表现逊于大盘,昨晚跌至上市以来的低点16.85美元。

- 我们认为这次调整是建仓高增长股票头寸的好机会。尽管目前的的市盈率是47倍,但预计明年其销量将翻一番。随着中国市场对电子烟的热情升温,公司的销量预期将在未来4年内增长5倍。

港股推荐

信义玻璃 (868 HK): 你怎么这么火热? 太阳能工业推动强劲的玻璃需求

- 买入:买入价:20,目标价:25,止损价:18

- 信义玻璃控股有限公司从事汽车、建筑、浮法等商用和工业玻璃产品的制造和销售。公司还涉足橡胶、塑料制品的制造和销售,并提供物流服务。

- 由于春节后的需求恢复,浮法玻璃在中国的价格仍然处于高水平。目前的平均价格接近每吨2,143元人民币,低于最近每吨2,350元人民币的高点。预计21年上半年价格将维持在每吨2,000元左右。

- 由于中央政府支持太阳能的加速发展,国内浮法玻璃产能将转向生产太阳能电池板。因此,建筑用浮法玻璃预计将供应短缺,使价格保持在10年高点。市场研究预计,浮法玻璃的平均价格将在2021年同比增长10%至15%。

- 市场一致认为,21财年和22财年的净利润同比增长28.6%和7%,这意味着预期市盈率为13.3倍和12.4倍。目前市盈率是23.7x。

中国海洋石油 (883 HK): 高股息及强劲的行业利好

- 重申买入:买入价:9.1,目标价:10.6,止损价:8.3

- 中海油是全球石油巨头之一,尽管最近全球油价有所上涨,但其表现仍远逊于同行。这主要是因为该公司被列入了美国的军事相关企业黑名单。该公司面临着来自外国资金的抛售压力。

- 该公司是中国最重要的国有企业之一。此外,只有6%的业务涉及北美市场。

- 沙特宣布从2021年2月起单方面削减每日100万桶的产量。布伦特原油价格突破每桶60美元,WTI原油价格突破每桶58美元。这两个基准油价现在都回到了疫情前的水平。

- 最新的市场预期是,21财年和22财年的净利润预计同比增长分别为73%和29%,也就是7.7倍和6.0倍的远期市盈率。目前市盈率为13.3倍。 预计21财年和22财年的股息收益率分别在6至7%左右。

- 尽管石油和天然气类股今年迄今强劲上涨(中海油今年迄今上涨了40%),但我们认为还有进一步上涨的空间。然而,我们宁愿等待一个更好的入市价格,而不是追逐最近的反弹。

新加坡股票推荐

立合斯顿 (RSTON SP): 业绩好于预期和一个新年大红包

- 买入:买入价:1.36,目标价:1.64,止损价:1.25

- 公司公报了一个井喷式的全年业绩,比市场预期高出17%。净利润同比增长近400%,达到6.47亿令吉(市场预测为5.55亿令吉),主要原因是卫生保健手套和无尘手套的销售额均有所增加。该集团正积极将手套产量每年提高15亿只,到2023财年末达到年产150亿只手套的总产能。

- 最重要的是,该公司公布了末期和特别股息分别为0.16令吉和0.04令吉,相当于约6.5 新分。这高于市场估计2020财年总股息0.154令吉。

- 虽然该股一直与不受欢迎的新冠概念股票相关联,但其50%的净资产收益率和诱人的4至6%的远期股息收益率应该会为其股价提供亟需的重新评级。

仁恒置地 (YLLG SP): 与香港同业一样,预计会出现反弹

- 买入: 买入价:1.12,目标价:1.27,止损价:1.05

- 公司是中国领先的房地产开发商,专注于成都、南京等一、二线城市的豪华住宅市场。

- 继恒大(3333 HK,升6.6%,至16.58港元)、融创(1918 HK,升12%,至33.90港元)、万科(2202 HK, 升12%,至33.55港元)和华润置地(1109 HK 升11%,至36.65港元)等在香港上市的同行反弹之后,该股提供了良好的短线交易。

- 中国开发商数量激增的原因是,新的土地销售规定可能有利于较大型的房地产开发商。新规包括限制今年的土地拍卖次数,而不是全年举办多个规模较小的拍卖活动,这会导致对土地保证金和现金支出的更高要求,从而有利于资产负债表更强劲的大型开发商。

- 我们目前对该股的基本面评级强于大盘,目标价为1.52新元。该公司本月早些时候宣布,2020年全年住宅、商业单元和停车场的总预售额约为790亿元人民币(约160亿新元),签约总建筑面积为210亿平方米,同比分别增长41%和14%。

交易龙虎榜