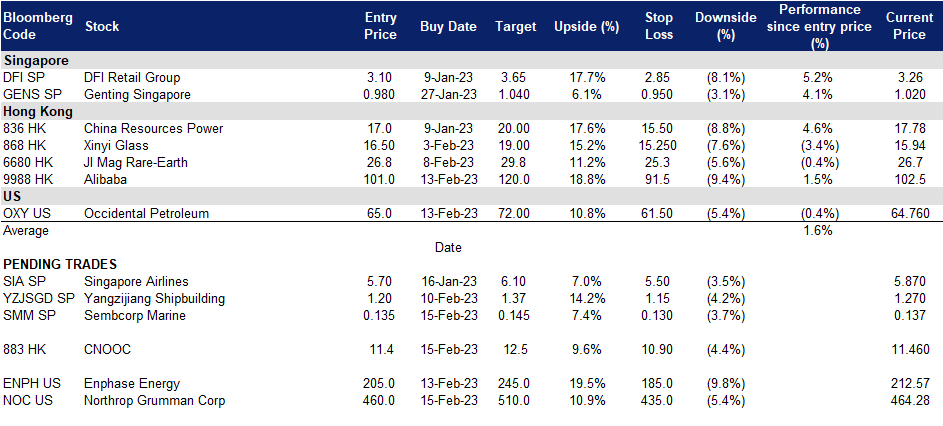

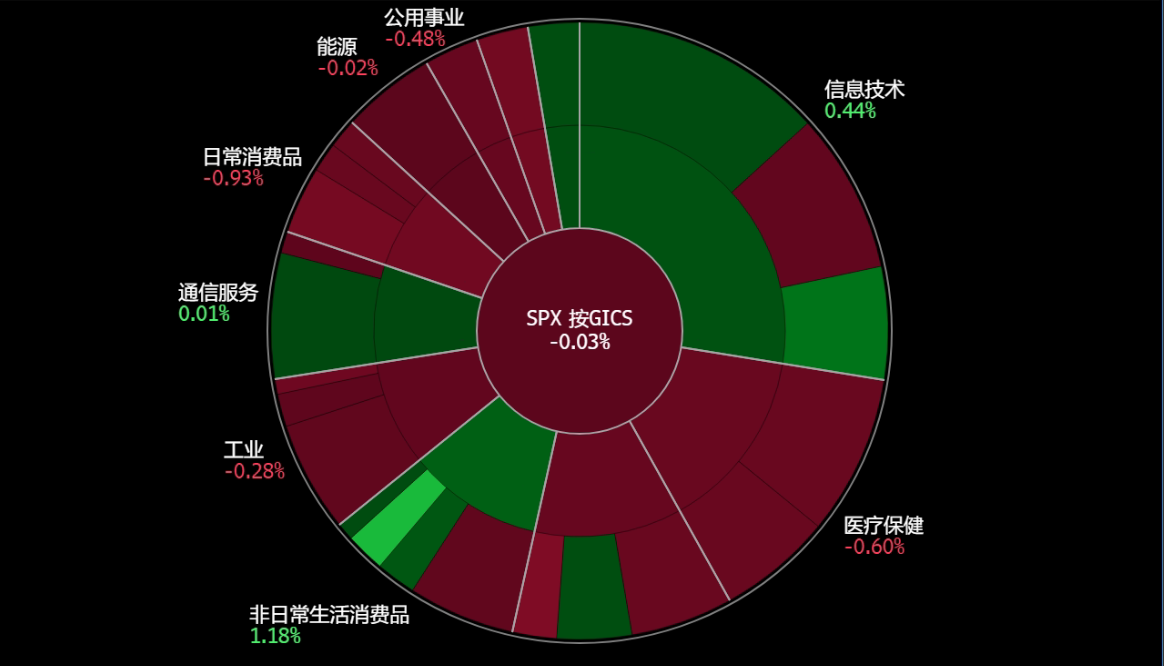

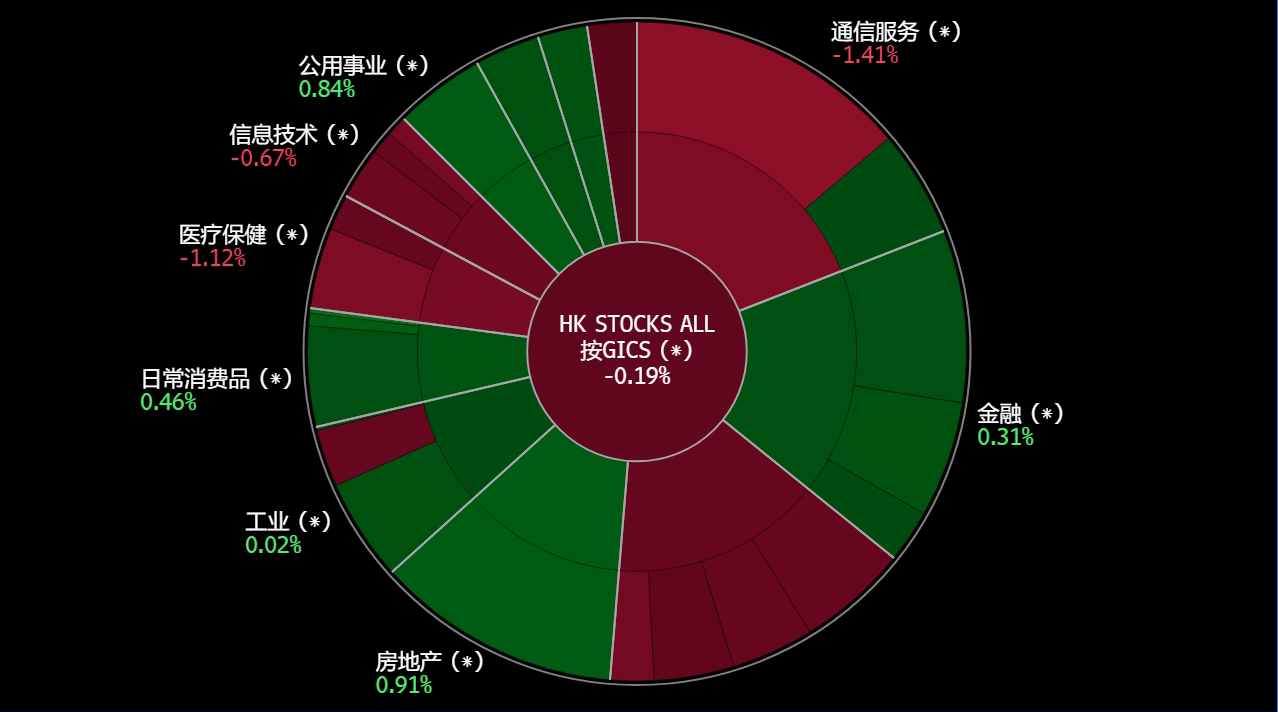

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

胜科海事 (SMM SP):东南亚经济重开概念股

- 买入:买入价:0.135,目标价:0.145,止损价:0.130

- 公司为全球离岸、海事和能源行业提供工程解决方案。该集团专注于四个关键领域,主要是钻机和浮台、维修和升级、离岸平台和专业造船。该集团在新加坡、印度尼西亚、英国和巴西经营造船厂。其主要客户包括大型能源公司、钻井承包商、航运公司和浮式生产装置的所有者/运营商。

- 潜在收购。胜科海事发布了2022年第三季度和截至2022年9月30日的九个月的中期业绩。该公司宣布,已签署修订协议,通过直接收购吉宝离岸海事 (KOM) 实施的拟议合并两家企业,简化了交易结构和改进了条款。胜科海事预计于2023年1月就收购事宜召开特别股东大会。如果交易成功,淡马锡将持有胜科海事新实体约35.5%的股份,目前为54.6%。

- 第三季度业绩回顾。自2022财年开始,集团共有21个项目正在执行,其中12个项目计划在2022财年完成和交付。据报道,截止第三季度为止,公司继续顺利执行项目,成功完成了9个项目并向客户交付了产品。尽管取得了这些成功,但公司预计2022年下半年的亏损幅度与2022年上半年相似。此外,公司报告称,截止前三季为止已获得超过67.1亿新元的新合同,其中包括4.2亿新元的维修和升级合同,其中最大的合同价值42.5亿新元,来自巴西国家石油公司的P-82 FPSO。前三季集团的净订单量为71.1亿新元,其中可再生风能和其他更清洁和绿色的解决方案约占34%。

- 公司前景。公司的前景是积极的,因为管理层看到了订单的增加,这是由于石油和天然气价格高企、地缘政治紧张局势导致对能源安全的重新关注以及向可再生能源的转变等因素的综合作用。这表明,公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益的最新共识分别为-0.001/0.002,彭博共识平均12个月目标价为0.140新元。

(Source: Bloomberg)

扬子江船业 (BS6 SP):受益于积极的美国数据

- 重申买入:买入价:1.20,目标价:1.37,止损价:1.15

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

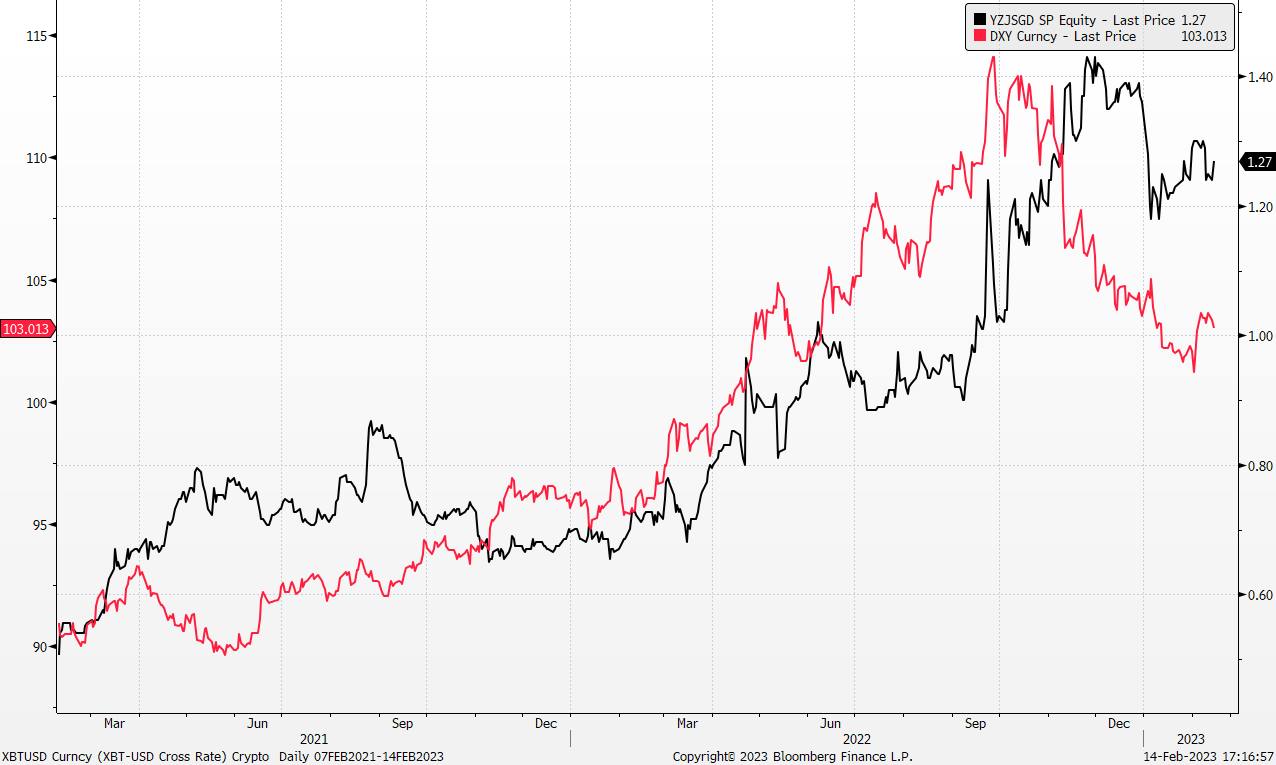

- 受益于美元走强。在美国公布1月份强劲的非农就业数据后,美元指数出现反弹。扬子江造船控股有限公司的财务业绩和业务主要以美元计价,在未来几个月将受益于美元的升值。

股价及美元指数走势对比

(Source: Bloomberg)

- 铁矿石和钢铁价格下跌。随着美元升值,铁矿石和钢铁等硬质大宗商品的价格出现了下跌。这使得该公司能够找到降低生产成本的机会,因为铁矿石和钢铁是船舶生产的关键组成部分。

- 担保合同的可见性。截至22年第三季度,该公司的总订单价值达到102.7亿美元,将公司的收入能见度延长至2025年中期。这使得公司在未来几年有一个确定和可见的收入流。

- 公司前景。随着经济压力开始缓解,美元的反弹,该公司在未来几个月的前景是积极的。鉴于该公司的订单一直到2025年年中都是满的,因此该公司的收入流也清晰可见。中国经济的重新开放也使该公司能够重新加快其业务的生产。这表明,该公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益增长的最新共识分别为同比22.98%/4.72%,即8.1倍/7.8倍远期市盈率。当前市盈率为8.0倍。23/24财年预期股息收益率分别为3.7%/3.8%。彭博一致认为12个月平均目标价为1.46美元。

(Source: Bloomberg)

中国海洋石油 (883 HK):防守型石油股

- 买入价:11.4,目标价:12.5,止损价:10.9

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 石油需求的增长和石油供应的限制。石油输出国组织(OPEC)秘书长预测,石油需求将超过疫情前的水平,达到每天近1.02亿桶,预计到2025年,需求将进一步增加到每天1.1亿桶。另一方面,世界第三大石油生产国俄罗斯最近宣布,计划在3月份将原油日产量削减50万桶(约占产量的5%),以应对西方因乌克兰冲突而对其出口实施的限制。预计需求将增加,供应将减少,油价将上升。

- 中国需求复苏。在去年12月取消疫情管控限制后,石油和天然气的需求已经恢复。受俄罗斯原油价格低廉的吸引,中国国有炼油企业已恢复进口俄罗斯原油。由于供应有限,这种需求也会导致石油价格上涨。此外,如果中国决定补充库存,进口需求可能会进一步上升。

- 液化天然气招标。该公司已发布招标,购买2023年6月至2024年6月交付的液化天然气(LNG)货物。此前,该公司于2022年12月发布了液化天然气货物招标,将于2023年2月至12月期间交付。

- 新的联合项目。壳牌与中海油、广东省发展和改革委员会以及埃克森美孚签署了一份联合研究协议,将在中国大亚湾开展碳捕获与存储(CCS)中心项目。四方计划探索发展CCS中心,每年捕获1,000万吨二氧化碳,这可能是中国第一个海上大型CCS中心。该项目有助于减少大亚湾地区的大量二氧化碳排放,各方将评估技术解决方案,制定商业模式,并与政府合作制定项目的扶持政策。据估计,中国的碳储存能力为2,400亿吨,CCUS试点项目超过40个,总容量为300万吨。

- 22财年盈利指引。2022年归属于股权股东的净利润预计同比增长99%至104%,达到人民币1,396亿元至人民币1,436亿元。净利润预计在1,383亿元至1,423亿元之间,同比增长103%至109%。

- 市场对23/24财年每股收益增长的最新共识分别为同比-9.0%/-7.3%,对应3.7倍/4.0倍的预期市盈率。当前市盈率为4.1倍。23/24财年预期股息收益率分别为10.8%/9.7%。彭博(Bloomberg)一致认为12个月平均目标价为14.39港元。

(Source: Bloomberg)

阿里巴巴 (9988 HK):大象跳舞

- 重申买入价:101,目标价:120,止损价:91.50

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 中国经济复苏。中国政策制定者计划今年加大对内需的支持力度,高层政策制定者多次表示,他们打算利用中国14亿人口的消费能力。此前,2022年中国经济增速跌至近半个世纪以来的最低水平之一。一些中国银行推出促销活动并降低贷款利率,以鼓励国内消费者增加支出。许多主要银行已将其消费贷款利率降至4%以下,一些银行甚至以中国央行基准贷款利率3.65%的最低利率提供某些消费贷款产品。随着中国努力扩大内需和消费,以及重新开放,这将刺激支出和家庭消费的增加,该公司应该预计今年的消费需求将会上升。

- 云业务增长。云基础设施和服务正在成为任何使用网络进行运营的企业的重要组成部分。云业务的总营收(包括向阿里巴巴其他业务提供的服务收入)为506.98亿元人民币(712.27亿美元),比2021年同期的484.48亿元人民币增长5%。同比增长反映了受金融服务、公共服务和电信行业推动的非互联网行业的强劲收入增长。由于云服务是这三个领域运营中不可或缺的一部分,它可能会为阿里巴巴带来长期的经常性收入。此外,到2029年,全球云计算市场预计将超过1.7万亿美元,阿里巴巴在云计算领域的份额预计也将扩大。

- 23财年上半年业绩。营收为人民币4,127.31亿元(合580,21亿美元),同比增长2%。归属于普通股东的净利润为21.78亿元人民币(3.06亿美元),净亏损为21.69亿元人民币(3.05亿美元),而2021年同期的净利润为4.62亿元人民币。

- 市场对24/25财年每股收益同比增长的最新共识分别为4.32%/14.59%,即远期市盈率为13.62倍/11.88倍。目前的市盈率是14.21倍。彭博(Bloomberg)一致认为12个月平均目标价为142.63港元。

(Source: Bloomberg)

诺斯洛普•格鲁门 (NOC US):没有外星人,只是人类

- 买入价:460,目标价:510,止损价:425

- 诺斯洛普•格鲁门公司在全球范围内作为航空航天和国防公司运营。该公司的航空系统部门在美国和国际上设计、开发、制造、集成和维护飞机系统。

- 不明飞行物目击事件。美国最近在其领空内击落了 4 个不明飞行物 (UFO)。他们的安全部队目前处于高度戒备状态,第一个被怀疑是中国监视气球的不明飞行物被击落。此外,美国还指责中国实施覆盖五大洲 40 多个国家的全球监控计划。据报导,中国还计划击落一架飞越港口城市青岛附近水域的不明飞行物。

- 拜登的国防预算。随着五角大楼寻求军队现代化,预计拜登总统将要求国会为下一财年提供超过7,700亿美元的美国国防预算。该预算将使包括 NOC在内的美国最大的国防承包商受益。

- 通用红外对抗 (CIRCM) 系统实现了初始作战能力 (IOC)。通过 NOC最近的IOC,美国陆军展示了在其旋翼平台上大量部署、使用和维护CIRCM的能力。这一里程碑推动了CIRCM系统在1,500多架陆军飞机上的加速部署。

- 22财年第四季度业绩回顾。收入同比增长 6.2% 至 180.9 亿美元,低于预期 7,000 万美元。Non-GAAP每股收益为 1.27 美元,低于预期 0.02 美元。

- 市场对23/24 财年每股盈利增长的市场共识分别为同比增长 4.8%/15.8%,对应20.1倍/17.3倍的远期市盈率。当前市盈率为18.4倍。彭博平均 12 个月目标价为 504.71 美元。

(Source: Bloomberg)

Enphase 能源 (ENPH US):在业绩公布后的抛售中抄底

- 重申买入价:205,目标价:245,止损价:185

- Enphase能源公司生产太阳能设备。该公司提供家庭和商业太阳能和存储解决方案。公司为美国客户提供服务。

- 宏观趋势有利。2022年全球清洁能源项目投资达1.1万亿美元,随着各国政府向零碳未来过渡,这一数字在2023财年肯定会增加。

- 增长动力不变。该公司计划在2023年增加450万台微型逆变器的季度产能,到2023年底达到1,000万台。预计该公司将在23年第二季度通过一个新的国内代工合作伙伴增加供应,并在23年下半年通过两个现有合作伙伴增加供应。另一个增长动力是电动汽车充电系统,该系统支持整体能源生态系统,并受益于欧洲和美国市场电动汽车和太阳能应用的增加。

- 22年第四季度业绩超过预期,但随后遭抛售。营收同比增长75.6%至7.25亿美元,超出预期2,159万美元,Non-GAAP每股收益为1.51美元,超出预期0.25美元。抛售的主要原因是,由于季节性和宏观经济环境的影响,预计23年第一季度的业务将比22年第四季度略有下降。

- 市场对23/24财年每股收益同比增长的最新共识分别为18.2%/30.0%,即38.8倍/30.0倍的远期市盈率。当前市盈率为76.2倍。彭博社一致认为12个月平均目标价为296.82美元。

(Source: Bloomberg)

美国

香港

Trading Dashboard Update: Cut loss on SATS (SATS SP) at S$2.95 and Thaibev (THBEV SP) at S$0.665. Add Occidental Petroleum (OXY US) at US$65.0