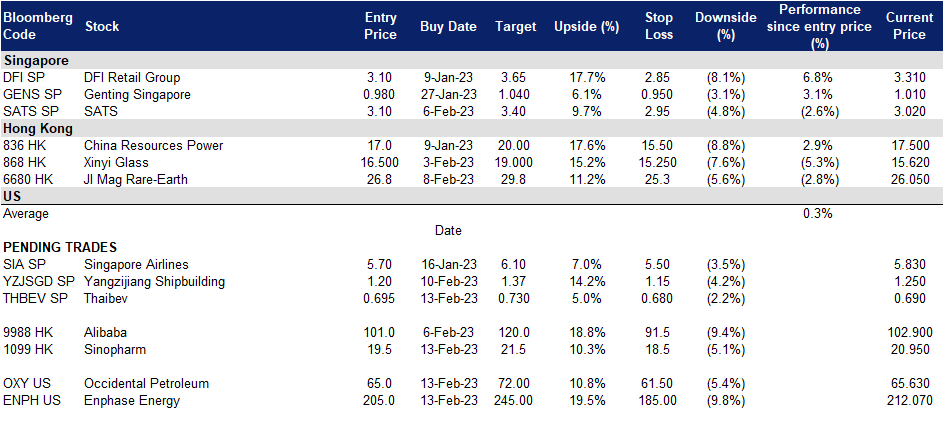

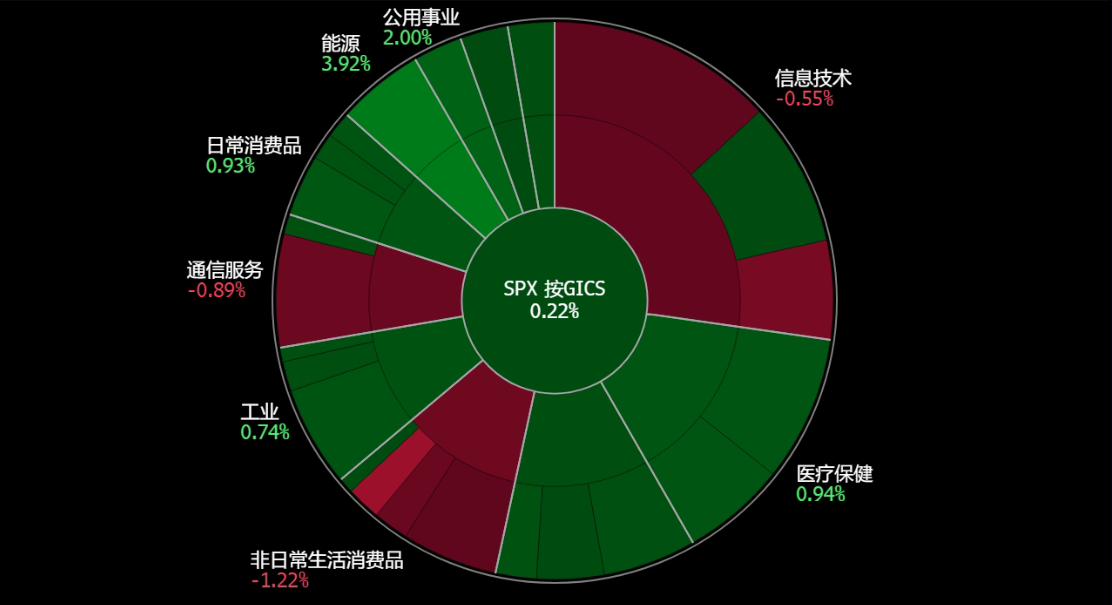

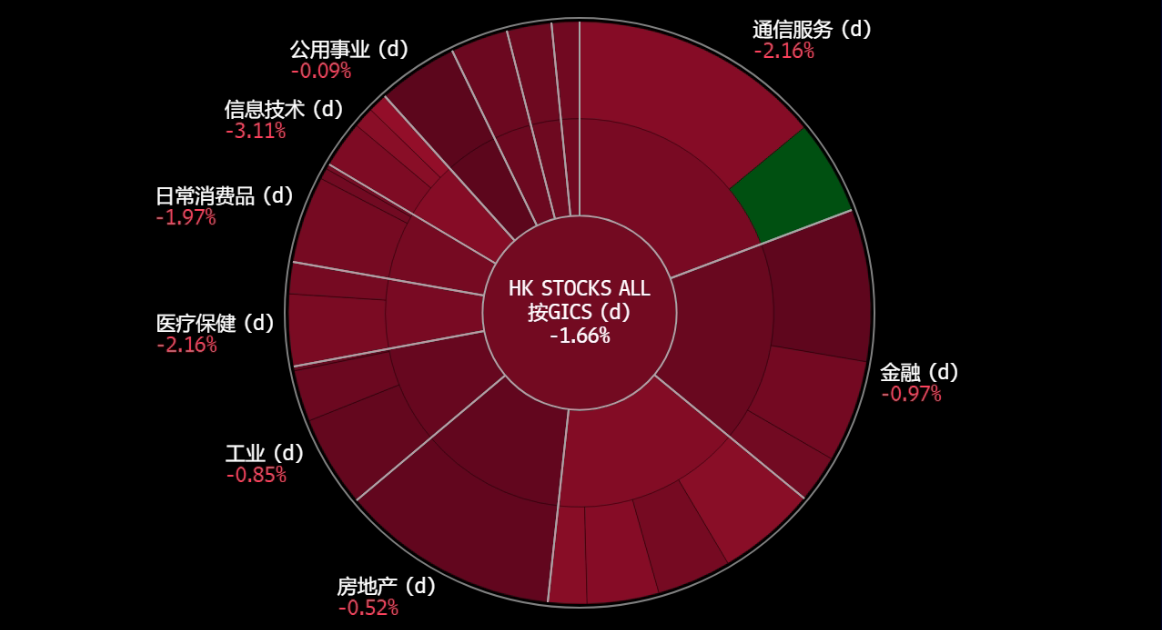

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

泰国酿酒 (Y92 SP):东南亚经济重开股

- 买入:买入价:0.695,目标价:0.730,止损价:0.680

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

- 良好的地理布局将推动2023年的增长。随着国际边境的开放,旅游业的需求越来越多,东南亚成为北亚游客最热门的目的地,对公司产品的需求肯定会增加。公司拥有218家子公司和联营公司,包括19家酒厂、3家啤酒厂和21家非酒精饮料生产工厂,并在90多个国家开展国际业务。随着疫情防控措施放松后以及国际边境的重新开放,公司必将看到销售增长。

- 受益于2023年强劲的泰国旅游业。中国放松严格的防控政策预计将释放被压抑的旅游需求,并导致赴泰中国游客数量大幅增加。泰国旅游业正在强劲复苏,11月份到访泰国的游客超过175万人次,是2021年全年游客总数的四倍。该国目前预计2022年将有1100万至1200万游客,超过此前的预测。

- 公司前景。在接下来的几个月里,公司的前景似乎是乐观的,因为疫情后更多的边境开放,导致旅游需求激增,公司将能够借助这一势头复苏。挑战在于不确定的宏观经济环境,高通胀和高利率可能阻碍消费者的需求。

- 市场对23/24财年每股收益增长的最新共识分别为同比增长0.90%/6.99%,即远期市盈率为14.7倍/13.7倍。当前市盈率为14.8倍。23/24财年预期股息收益率分别为3.53%/3.82%。彭博一致认为12个月平均目标价为0.85新元。

(Source: Bloomberg)

扬子江船业 (BS6 SP):受益于积极的美国数据

- 重申买入:买入价:1.20,目标价:1.37,止损价:1.15

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

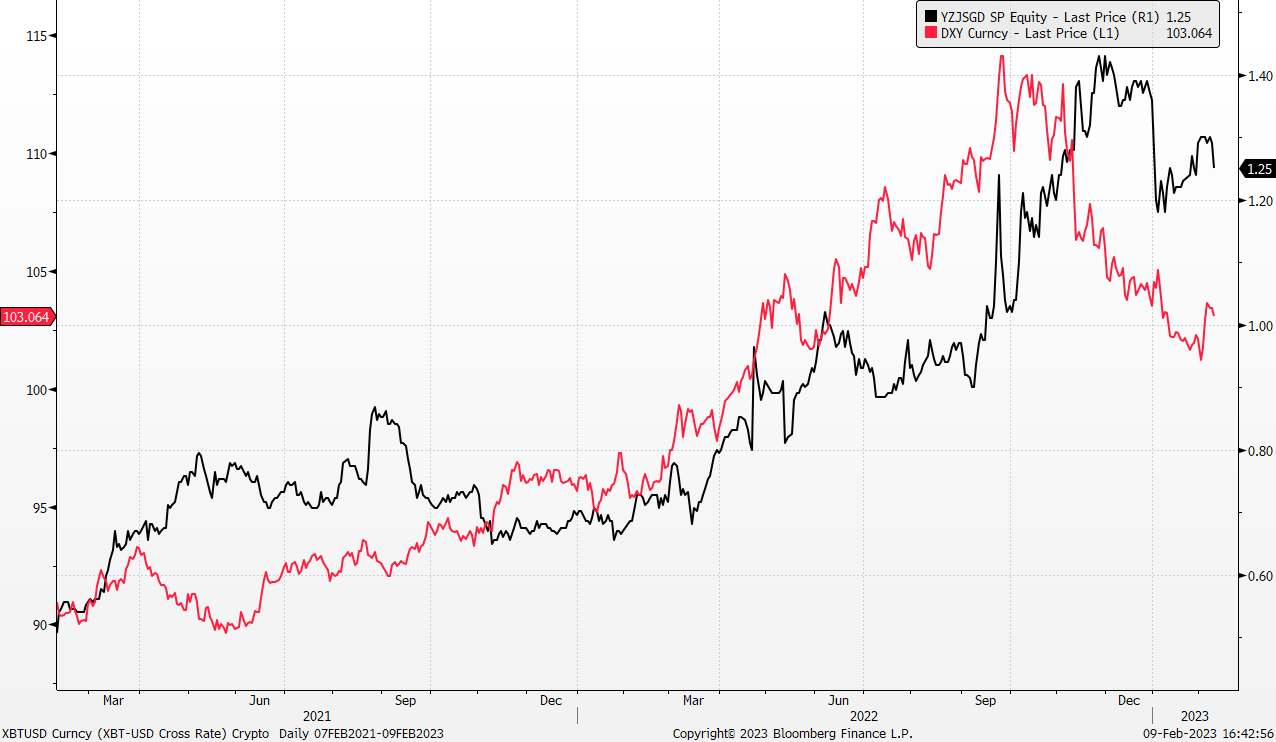

- 受益于美元走强。在美国公布1月份强劲的非农就业数据后,美元指数出现反弹。扬子江造船控股有限公司的财务业绩和业务主要以美元计价,在未来几个月将受益于美元的升值。

股价及美元指数走势对比

(Source: Bloomberg)

- 铁矿石和钢铁价格下跌。随着美元升值,铁矿石和钢铁等硬质大宗商品的价格出现了下跌。这使得该公司能够找到降低生产成本的机会,因为铁矿石和钢铁是船舶生产的关键组成部分。

- 担保合同的可见性。截至22年第三季度,该公司的总订单价值达到102.7亿美元,将公司的收入能见度延长至2025年中期。这使得公司在未来几年有一个确定和可见的收入流。

- 公司前景。随着经济压力开始缓解,美元的反弹,该公司在未来几个月的前景是积极的。鉴于该公司的订单一直到2025年年中都是满的,因此该公司的收入流也清晰可见。中国经济的重新开放也使该公司能够重新加快其业务的生产。这表明,该公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益增长的最新共识分别为同比22.98%/4.72%,即8.1倍/7.8倍远期市盈率。当前市盈率为8.0倍。23/24财年预期股息收益率分别为3.7%/3.8%。彭博一致认为12个月平均目标价为1.46美元。

(Source: Bloomberg)

国药股份 (1099 HK):防御和避险股

- 买入价:19.5,目标价:20.5,止损价:18.5

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 人口日益老龄化。中国人口60年来首次下降,标志着长期下降的开始。再加上人口老龄化,收入减少,医疗和福利支出的政府债务增加,可能会导致经济放缓。随着中国人口迅速老龄化,医疗设备和药品将产生更多成本,这将有利于国药控股的业务。

- MRNA疫苗批准。国药控股旗下中国生物科技集团有限公司宣布,已设计出一种针对新冠病毒奥密克戎变体的mRNA候选疫苗。它已获得国家药品监督管理局的监管批准,可以开始临床试验。这家总部位于上海的生物技术部门拥有一个研发平台和一个年产20亿剂疫苗的生产设施。这种疫苗是中国正在研究的几种mRNA候选疫苗之一,但还没有一种被批准使用。

- 独家授权经销商。国药控股是默克公司(Merck & Co)新冠肺炎抗病毒口服药物molnupiravir在中国的唯一合法授权经销商。该疗法以Lagevrio品牌在中国市场推出。截至3月31日,Molnupiravir目前在中国公共医疗保险范围内。

- 22财年第三季度业绩。第三季度营收同比增长9.6%,达到1,449亿元人民币。归属于普通股东的净利润为21.6亿元人民币,同比增长2.1%。

- 市场对22/23财年每股收益增长的最新共识分别为同比-2.5%/10.0%,即6.5倍/5.9倍的预期市盈率。当前市盈率为6.9倍。23/24财年预期股息收益率分别为4.6%/4.8%。彭博(Bloomberg)一致认为12个月平均目标价为21.90港元。

(Source: Bloomberg)

阿里巴巴 (9988 HK):大象跳舞

- 重申买入价:101,目标价:120,止损价:91.50

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 中国经济复苏。中国政策制定者计划今年加大对内需的支持力度,高层政策制定者多次表示,他们打算利用中国14亿人口的消费能力。此前,2022年中国经济增速跌至近半个世纪以来的最低水平之一。一些中国银行推出促销活动并降低贷款利率,以鼓励国内消费者增加支出。许多主要银行已将其消费贷款利率降至4%以下,一些银行甚至以中国央行基准贷款利率3.65%的最低利率提供某些消费贷款产品。随着中国努力扩大内需和消费,以及重新开放,这将刺激支出和家庭消费的增加,该公司应该预计今年的消费需求将会上升。

- 云业务增长。云基础设施和服务正在成为任何使用网络进行运营的企业的重要组成部分。云业务的总营收(包括向阿里巴巴其他业务提供的服务收入)为506.98亿元人民币(712.27亿美元),比2021年同期的484.48亿元人民币增长5%。同比增长反映了受金融服务、公共服务和电信行业推动的非互联网行业的强劲收入增长。由于云服务是这三个领域运营中不可或缺的一部分,它可能会为阿里巴巴带来长期的经常性收入。此外,到2029年,全球云计算市场预计将超过1.7万亿美元,阿里巴巴在云计算领域的份额预计也将扩大。

- 23财年上半年业绩。营收为人民币4,127.31亿元(合580,21亿美元),同比增长2%。归属于普通股东的净利润为21.78亿元人民币(3.06亿美元),净亏损为21.69亿元人民币(3.05亿美元),而2021年同期的净利润为4.62亿元人民币。

- 市场对24/25财年每股收益同比增长的最新共识分别为4.32%/14.59%,即远期市盈率为13.62倍/11.88倍。目前的市盈率是14.21倍。彭博(Bloomberg)一致认为12个月平均目标价为142.63港元。

(Source: Bloomberg)

西方石油 (OXY US):因俄罗斯减产而反弹

- 买入价:65.0,目标价:72.0,止损价:61.5

- 西方石油公司勘探、开发、生产和销售原油和天然气。公司还生产和销售各种基础化学品、乙烯基和性能化学品。西方石油公司还收集、处理、加工、运输、储存、交易和销售原油、天然气、天然气凝析油、二氧化碳(CO2),并生产和销售电力。

- 俄罗斯将削减石油产量。上周五,俄罗斯副部长表示,俄罗斯将减少50万桶/天的石油产量,占总产量的5%。因此,布兰特原油和WTI原油分别上涨2.67%和2.73%,以86.4美元和79.7美元收盘。

- 优先考虑股票回购。此前,该公司首席执行官提到,他们将在2023年优先考虑股票回购,而不是增长。与此同时,该公司将考虑在今年赎回伯克希尔哈撒韦公司的优先股。沃伦·巴菲特在2019年购买了100亿美元的优先股。

- 22财年第三季度业绩回顾。营收同比增长39.3%,达到95亿美元,超出预期4.5亿美元。Non-GAAP每股收益2.44美元,低于预期0.01美元。

- 市场对23/24财年每股收益增长的最新共识分别为同比-33.1%/-9.3%,即远期市盈率为10.2倍/11.3倍。当前市盈率为5.4倍。彭博社一致认为12个月平均目标价为74.08美元。

(Source: Bloomberg)

Enphase 能源 (ENPH US):在业绩公布后的抛售中抄底

- 买入价:205,目标价:245,止损价:185

- Enphase能源公司生产太阳能设备。该公司提供家庭和商业太阳能和存储解决方案。公司为美国客户提供服务。

- 宏观趋势有利。2022年全球清洁能源项目投资达1.1万亿美元,随着各国政府向零碳未来过渡,这一数字在2023财年肯定会增加。

- 增长动力不变。该公司计划在2023年增加450万台微型逆变器的季度产能,到2023年底达到1,000万台。预计该公司将在23年第二季度通过一个新的国内代工合作伙伴增加供应,并在23年下半年通过两个现有合作伙伴增加供应。另一个增长动力是电动汽车充电系统,该系统支持整体能源生态系统,并受益于欧洲和美国市场电动汽车和太阳能应用的增加。

- 22年第四季度业绩超过预期,但随后遭抛售。营收同比增长75.6%至7.25亿美元,超出预期2,159万美元,Non-GAAP每股收益为1.51美元,超出预期0.25美元。抛售的主要原因是,由于季节性和宏观经济环境的影响,预计23年第一季度的业务将比22年第四季度略有下降。

- 市场对23/24财年每股收益同比增长的最新共识分别为18.2%/30.0%,即38.8倍/30.0倍的远期市盈率。当前市盈率为76.2倍。彭博社一致认为12个月平均目标价为296.82美元。

(Source: Bloomberg)

美国

香港

Trading Dashboard Update: No stocks additions/deletions.