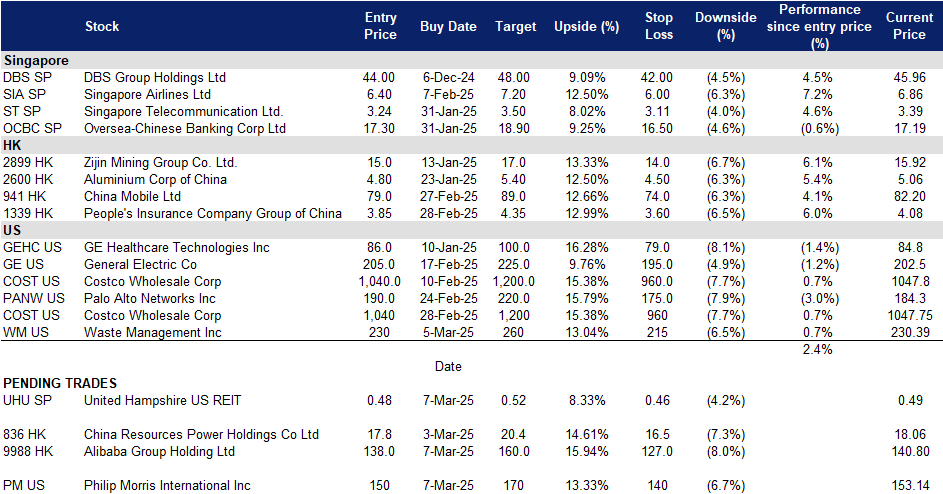

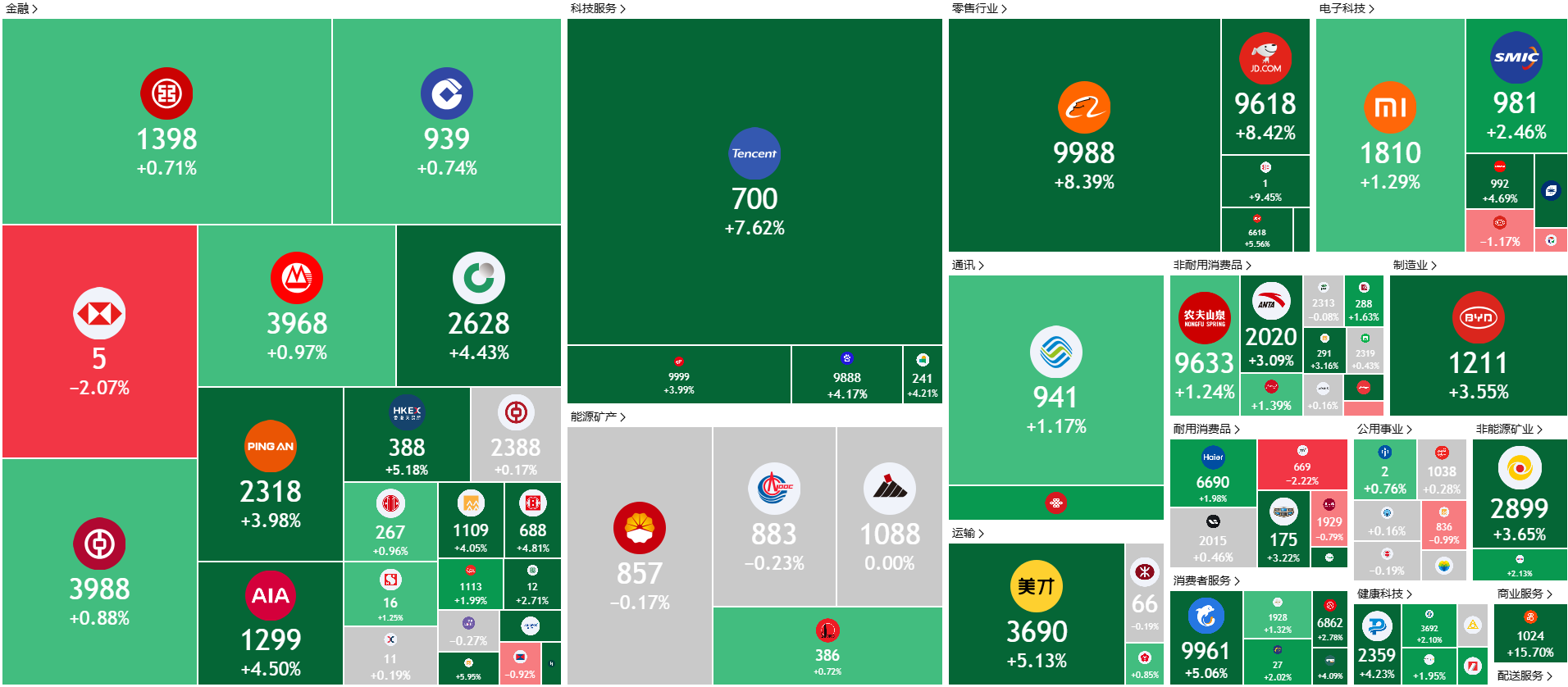

2025年3月7日: 美国汉普郡联合房地产信托 (UHU SP), 阿里巴巴 (9988 HK), 菲利普莫里斯国际公司 (PM US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

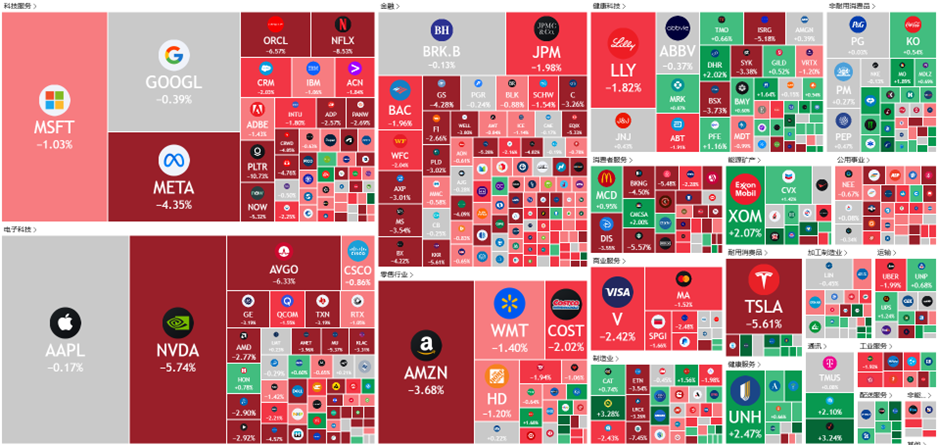

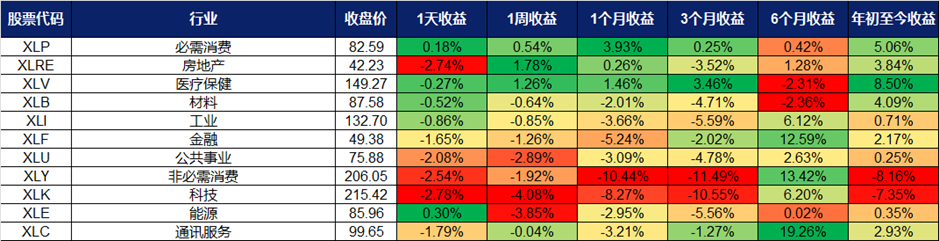

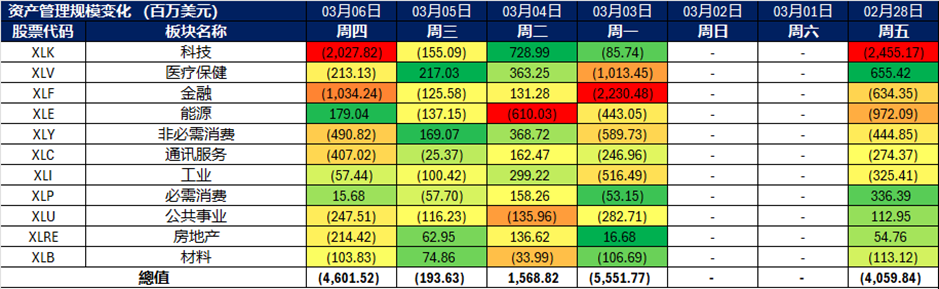

美国

香港

美国汉普郡联合房地产信托 (UHU SP):持续增长与扩张

- 买入:买入价:0.48,目标价:0.52,止损价:0.46

- 美国汉普郡联合房地产信托是一家房地产投资信托公司。该公司拥有并经营购物、仓储、杂货和必需品零售物业。

- 有利的利率环境。美联储在 2024 年 12 月将利率下调 25 个基点,将目标区间降至 4.25% 至 4.50%。预计较低的借贷成本将增强联合汉普郡美国房地产信托的财务灵活性并支持增长。对联邦基金利率的预测显示,到 2025 年底将达到 3.50% 至 3.75% 的区间,到 2026 年底将达到 3.25% 至 3.50% 的区间。

- 战略性资产剥离。联合汉普郡美国房地产信托成功剥离了资产,包括 2024 年下半年的 Lowe’s 和 Sam’s Club 以及 2025 年 1 月的奥尔巴尼超市,剥离价格均高于估值 4% 以上,显示出强大的资本回收能力。

- 在新增供应有限的情况下,以杂货店为主的商业街需求强劲。根据 Green Street 的数据,以杂货店为主的零售物业仍然具有很强的韧性,从 2019 年到 2024 年,杂货店的客流量增加了 12%。咖啡店、沙龙和医疗中心等服务型租户进一步增加了客流量,增强了该行业的长期稳定性。混合办公模式也改变了消费者的行为,增加了对本地化购物体验的需求。2024 年商业街市场租金增长仍高于历史平均水平,预计 2025 年至 2029 年年增长率为 3%。投资活动突显了对该行业的信心,黑石集团进行了自 2011 年以来最大的零售投资,以 40 亿美元收购了 90 个购物中心,而世邦魏理仕预计 2025 年露天零售交易额将达到 100 亿美元。尽管需求强劲,但由于成本高昂,新建商业街的建设仍然受到限制,需要将租金提高 65% 才能证明开发的合理性。这为包括 UHU REIT 在内的现有业主提供了强大的定价权,可以协商租金上涨,确保长期收入增长。凭借 97.5% 的承诺入住率和 8.1 年的加权平均租约到期年限 (WALE),UHU REIT 有能力利用这些市场动态。

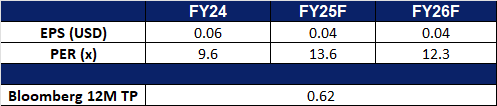

- 2024 年下半年财报回顾。2024 年下半年,Food Empire 总收入同比增长 10.4%,从 2023 年下半年的 2.275 亿美元 增至 2.511 亿美元,主要受到 东南亚、南亚、乌克兰、哈萨克斯坦及独立国家联合体(CIS) 市场的强劲增长带动。然而,公司 净利润同比下降 3.2%,从 2023 年同期的 2,980 万美元 降至 2,890 万美元。每股收益(EPS)为 0.0549 美元,较去年同期的 0.0567 美元 下降。公司董事会提议派发每股 0.08 新元 的股息,其中包括 0.06 新元 期末股息和 0.02 新元 特别股息营收同比增长 0.4% 至 3640 万美元,而净物业收入下降 1.6% 至 2440 万美元,主要原因是资产剥离和较高的物业费用。每单位派息 (DPU) 下降 4.2% 至 2.05 美分,反映出较高的融资成本。

- 我们对基本面的评级为买入,目标价为 0.60 新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

新加坡航空 (SIA SP):蓄势待发

- 重申买入:买入价:6.4,目标价:7.2,止损价:6.0

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

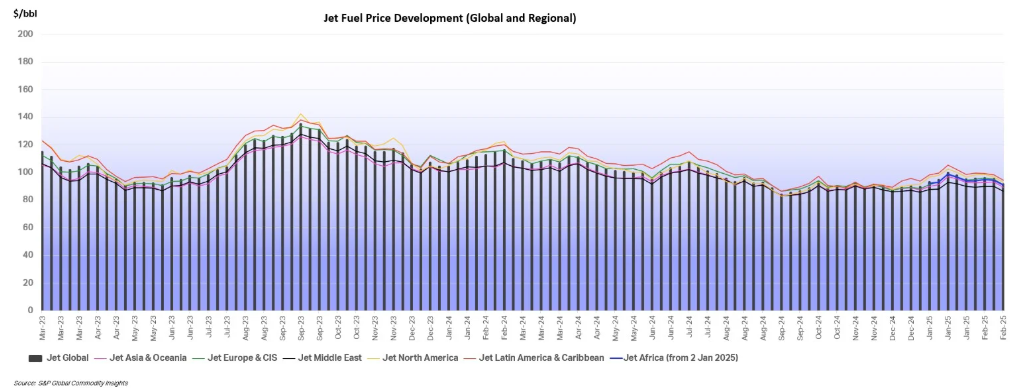

- 航空燃油价格将保持低位。预计2025年初,航空燃油市场将维持相对低位价格,延续2024年末的趋势。国际航空运输协会 (IATA) 预计航空燃油平均成本为每桶87美元,或每加仑2.0714美元,燃油总支出预计将降至2480亿美元,比2024年低近5%。虽然炼油厂中断可能会暂时影响价格,但预计整体保持稳定。此外,预计燃料成本将占航空公司总支出的26.4%,低于2024年的28.4%,这将有助于提高航空公司的盈利能力。截至 2025 年 2 月 28 日当周,全球平均航空燃油价格较前一周下跌 3.9%,至 91.46 美元/桶。

航空燃油价格趋势

(Source: IATA)

- 新航将受益于樟宜机场2025年的增长。樟宜机场在2024年处理了6770万名乘客,达到疫情前水平的99.1%,并有望在2025年继续增长。预计今年客运量将增长3%-5%,在强劲的需求、新航线和航空公司扩张的支持下,该机场有望在区域航空增长中占据更大的份额。目前正在进行的30亿新元基础设施升级工程将进一步巩固其作为全球领先航空枢纽的地位。新加坡航空公司(SIA)有望从樟宜机场的扩张中受益,尤其是通过预计将抵消游客人数减少的过境客运量增长。随着区域枢纽之间的竞争日益激烈,新航的战略扩张、优质服务和对过境旅客的关注将有助于加强其市场地位。该航空公司高效的枢纽运营、强大的品牌和不断扩展的远程航线网络将巩固其在亚太航空市场的领导地位。

- 酷航通过新维也纳航线扩展欧洲网络。新加坡航空集团旗下的低成本航空公司酷航将于6月3日开始运营新加坡和维也纳之间的直飞航班,每周三班,采用波音787-8梦想客机。维也纳将成为酷航继雅典之后的第二个欧洲目的地,进一步扩大其在该地区的足迹。为了优化网络效率,酷航将暂停此前经雅典运营的柏林航线服务。新的维也纳航线反映了该航空公司根据需求调整运力的战略,同时保持新加坡与欧洲主要城市之间的连接。

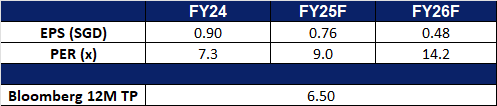

- 24财年上半年业绩回顾。收入增长3.35亿新元,同比增长3.7%,至94.97亿新元,其中客运收入增长1.18亿新元,货运收入增长4,200万新元。主要市场竞争加剧和客运量增加对收益率构成压力,收益率下降5.6%。货运方面,由于腹舱运力持续恢复,货运量下降13.4%。今年前六个月,航空旅行需求保持健康,新航和酷航的客运量为1920万人次,同比增长10.8%。然而,7.9%的客运量增幅落后于新航集团11.0%的客运量增幅,导致集团客座率下降2.4个百分点至86.4%。新航和酷航分别实现了85.7%和88.6%的客座率。该集团公布净利润为7.42亿新元,同比下降48.5%,主要是由于运营业绩较弱。

- 市场共识。

(Source: Bloomberg)

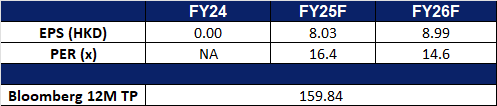

阿里巴巴 (9988 HK):驱动中国数字未来

- 买入:买入价:138,目标价:160,止损价:127

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 强大的政府支持。在最近的全国人民代表大会上,中国宣布将科技支出增加 10%,拨款 3980 亿元人民币(550 亿美元)。政府旨在促进人工智能模型应用、量子计算和 6G 技术,同时发布人工智能教育白皮书以扩大其技术人才库。政府旨在通过培育国家实验室、支持青年科学家和完善数据系统,创造更利于创新的环境。人工智能发展是重点,加大对大规模模型和智能制造的支持。预计这种支持性环境将加速阿里巴巴的人工智能创新,增强其云产品,并巩固其在中国数字化转型中的作用。

- 发布其人工智能模型。阿里巴巴发布了 QwQ-32B 人工智能推理模型,声称尽管参数少得多,但其性能与 DeepSeek 的 R1 相当。该模型可通过 Qwen Chat 访问,增强了阿里巴巴的聊天机器人服务,并巩固了其人工智能领导地位。随着中国在各行业推广人工智能应用,阿里巴巴有望从人工智能驱动解决方案日益增长的需求中受益,从而提振其云业务和投资者信心。

- 人工智能和云投资路线图。阿里巴巴未来三年在云计算和人工智能基础设施方面的 3800 亿元人民币(700 亿美元)投资超过了其在该领域十年来的支出。截至 24 年第三季度,阿里巴巴是中国最大的云提供商,市场份额为 36%,24 年第四季度云收入同比增长 13%,主要受公共云产品两位数收入增长的推动。预计阿里巴巴的投资将增强其人工智能和云能力,吸引企业客户,并推动长期增长。

- 24 年第四季度业绩回顾。24 年第四季度营收同比增长 8% 至 2802 亿元人民币,而 23 年第四季度为 2603 亿元人民币。24 年第四季度净利润同比增长 333% 至 464 亿元人民币,而 23 年第四季度为 107 亿元人民币。24 年第四季度摊薄后每股收益增至 2.55 元人民币,而 23 年第四季度为 0.71 元人民币。

- 市场共识

(Source: Bloomberg)

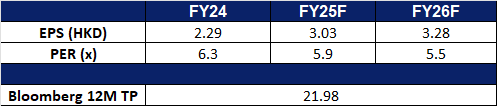

華潤電力 (836 HK):电力需求持续增长

- 重申买入:买入价:17.8,目标价:20.4,止损价:16.5

- 華潤電力控股有限公司是一家主要從事電廠的投資、開發及經營業務的香港投資控股公司。該公司通過三大分部運營。火力發電分部從事燃煤電廠及燃氣電廠的投資、開發、經營及管理業務以及熱力及電力銷售業務。可再生能源分部從事風力發電、水力發電及光伏發電以及電力銷售業務。煤礦開採分部從事煤礦開採及煤炭銷售業務。該公司主要在中國開展業務。

- 中国电力需求强劲增长。根据国际能源署(IEA)发布的《Electricity 2025》报告,全球电力需求预计将加速增长,其中新兴市场和发展中经济体将在未来三年内贡献 85% 的新增电力消费。尤其是中国,自 2020 年以来,电力需求增速已超过 GDP 增长。2024 年,中国电力消费增长 7%,预计到 2027 年将以 6% 的年均增长率持续上升。这一增长主要由工业需求驱动,包括 太阳能电池板、电池、电动汽车及相关材料 等能源密集型制造行业。随着中国电力消费的不断攀升,华润电力控股 将显著受益于持续增长的电力需求。

- 可再生能源发电大幅增长。尽管 2024 年 1 月华润电力控股的整体发电量出现下滑(主要受火电发电量同比下降 11.0% 以及春节假期影响),但可再生能源发电量实现了显著增长。其中,**风电发电量同比增长 14.1% 至 4,266,011 兆瓦时(MWh),光伏发电量同比大增 45.4% 至 565,676 兆瓦时,水电发电量同比增长 18.9% 至 162,395 兆瓦时。该表现突显了公司向可再生能源领域扩张的战略方向,与中国清洁能源转型目标保持一致。随着政府不断推进可再生能源政策,华润电力控股有望受益于日益增长的市场需求和有利的政策环境。

- 优化资本结构以支持未来增长。2024 年底,华润电力控股通过 股票配售 融资 38.9 亿港元,资金主要用于偿还债务及公司管理用途。公司以每股 19.70 港元 配售 1.985 亿股,占公司总股本超过 4%,配售价较 10 月 22 日 收盘价 20.75 港元 折让 5.1%。此外,公司与控股股东 华润集团 签订认购协议,向其增发 1.681 亿股,募集资金 33.1 亿港元。这些融资活动将增强公司的 财务灵活性,优化资本结构,并为未来业务扩张提供支持。随着资产负债表进一步优化,华润电力控股将具备更强的竞争力,推动可再生能源业务的持续增长,实现长期战略目标。

- 2024 年上半年业绩。2024 年上半年,华润电力控股收入 同比小幅下降 0.71%,从 2023 年上半年的 515 亿港元 降至 511 亿港元。尽管如此,公司净利润 同比大增 40.6%,从 2023 年上半年的 70.8 亿港元 增至 99.5 亿港元。基本每股收益(EPS)从 2023 年上半年的 1.40 港元 增至 2024 年上半年的 1.95 港元,显示出公司盈利能力的显著提升。

- 市场共识

(Source: Bloomberg)

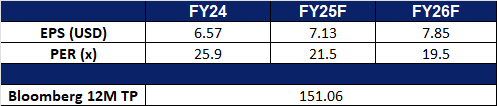

菲利普莫里斯国际公司 (PM US):Zyn 的协同效应

- 买入:买入价:150目标价:170,止损价:140

- 菲利普莫里斯国际公司作为一家烟草公司运营,致力于提供无烟未来和不断发展的长期产品组合,包括烟草和尼古丁行业以外的产品。该公司的产品组合主要包括卷烟和无烟产品,包括主要以 IQOS 和 ZYN 品牌为主的加热不燃烧、蒸气和口服尼古丁产品;以及消费配件,例如打火机和火柴。它还提供健康和保健产品。

- 潜在的业务出售。菲利普莫里斯 (PM) 国际公司决定探索出售其美国雪茄业务,这与其从传统烟草产品转型的大战略相符。通过剥离这项资产,该公司可以将其资源重新分配到其不断增长的无烟产品组合中,例如 Zyn 尼古丁袋和 IQOS 加热烟草设备。这种转变不仅支持长期收入增长,还增强了 PM 在不断变化的尼古丁市场中的定位。预计 10 亿美元的出售收益可用于进一步的创新和扩张,加速其到 2030 年实现三分之二的销售额来自无烟产品的目标。

- 吸烟率下降。由于健康问题和监管压力,全球吸烟率持续下降,PM 向替代尼古丁产品转型是至关重要的举措。传统卷烟面临需求下降,但该公司在 Zyn 和 IQOS 方面的强劲表现表明了其适应不断变化的消费者偏好的能力。通过专注于减害替代品,PM 确保了在卷烟市场萎缩的情况下收入的稳定性。这种积极主动的方法不仅减轻了与吸烟趋势下降相关的风险,还巩固了该公司作为行业领导者的地位。

- FDA 批准。FDA 对 Zyn 尼古丁袋的授权标志着 PM 的一个重要里程碑,验证了其减害战略,并在美国市场提供了竞争优势。凭借官方监管支持,PM 可以进一步推广 Zyn 作为传统烟草的更安全替代品,吸引更多希望转型的成年吸烟者。此项批准还为扩展到其他地区打开了大门,在这些地区,类似的监管认可可以推动增长。随着注重健康的消费者寻求替代品,PM 有能力利用对无烟尼古丁产品日益增长的需求。

- 24 年第四季度业绩。营收同比增长 7.3% 至 97.1 亿美元,超出预期 2.7 亿美元。Non-GAAP 每股收益为 1.55 美元,超出预期 0.05 美元。该公司预计 25 财年调整后年度每股收益在 7.04 美元至 7.17 美元之间,高于分析师预期的 7.03 美元。它还预测,2025 年 ZYN 对美国的出货量将增长 34% 至 41%,而 IQOS 的出货量也将增长 10% 至 12%。

- 市场共识

(Source: Bloomberg)

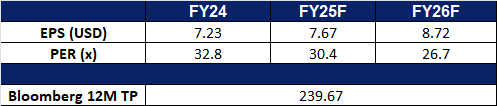

废弃物管理公司 (WM US):不受通货膨胀影响

- 重申买入:买入价:230 目标价:260,止损价:215

- 废弃物管理公司通过其子公司,为美国、加拿大、西欧及其他国际地区的住宅、商业、工业和市政客户提供环境解决方案。

- 弹性商业模式。废弃物管理公司的运营模式类似于公共事业,提供不可或缺的废弃物处理服务,无论经济状况如何,需求始终存在。这使得公司在经济不确定性或通胀回升期间仍能保持稳定增长。虽然宏观经济波动(如关税政策的影响)可能对更广泛的市场产生冲击,但废弃物管理服务的必要性确保了公司的重要性和韧性。

- 并购带来的协同效应。公司去年成功以72亿美元收购Stericycle,成为医疗废品回收市场的领导者,并预计未来三年将带来2.5亿美元的协同效应。对于2025财年,公司预计收入将在255.5亿美元至258亿美元之间,显示出对其增长潜力的信心。

- 24财年第四季度业绩。营收同比增长12.8%,达58.9亿美元,低于市场预期2000万美元。Non-GAAP 每股收益为1.70美元,低于市场预期0.10美元。 公司预计25财年营收将在255.5亿美元至258亿美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on SoFi Technologies Inc (SOFI US) at US$13.