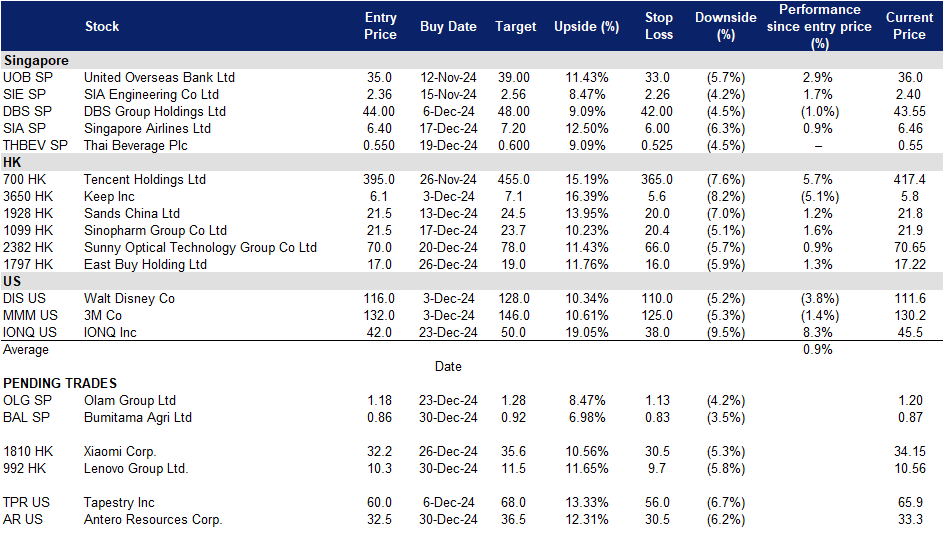

2024年12月30日: 布米塔玛农业 (BAL SP), 联想集团(992 HK), Antero Resources Corp.(AR US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

布米塔玛农业 (BAL SP):棕榈油价格出现良好迹象

- 买入:买入价:0.860,目标价:0.920,止损价:0.830

- 布米塔玛农业生产棕榈油 (CPO) 和棕榈仁油 (PK),其油棕种植园位于印度尼西亚。 该公司的主要业务活动包括:种植和收获油棕树;加工来自其油棕种植园、合作种植园和第三方的鲜果串(FFB)生产 CPO 和 PK;以及在印度尼西亚销售 CPO 和 PK。

- 棕榈油价格反弹。 马来西亚棕榈油价格近期反弹至每吨 4,600 马币以上,受到逢低买入的支持。自 2024 年 12 月 20 日低点以来,合约价格上涨超过 4%,有望实现三个星期以来的首次周度上涨,这得益于对关键消费国中国农历新年期间商品需求将增加的乐观情绪。在产量方面,马来西亚的强降雨导致行业监管机构预计 12 月产量将连续第四个月下降,这可能导致库存连续第三个月下降。与此同时,对阿根廷部分地区干旱天气的担忧促使投机者平仓大豆和大豆粕期货空头头寸,为棕榈油价格提供了额外支撑。然而,货运调查机构的数据显示,12 月 1 日至 25 日马来西亚棕榈油出口量较 11 月同期下降 1.1% 至 4%,限制了涨幅。

棕榈油现货价格

(Source: Bloomberg)

- 2025 年棕榈油价格料将保持稳定。 据棕榈油生产国圆桌会议 (CPOPC) 预测,2025 年棕榈油价格预计将在 4,000-5,000 马币/吨之间,这是由于主要市场产量停滞。随着全球对棕榈油的需求增长,产量停滞可能会导致供应短缺,从而推动价格上涨。此外,预计老龄化种植园、不可预测的天气和新种植园地区扩张有限等因素导致的产量停滞将给全球供应带来压力,进一步推高价格。Bumitama Agri 有望从 2025 年起稳定的棕榈油价格中受益。

- 稳健的商业模式。 Bumitama Agri 在过去十年中表现出韧性,成功应对由需求变化、恶劣天气和地缘政治紧张局势驱动的棕榈油价格波动。该公司始终保持强劲的财务业绩和股东回报,包括 2022 财年创纪录的 14% 股息收益率和 2023 财年的 10% 股息收益率,这得益于强大的现金流和健康的资产负债表。尽管 2024 年上半年面临天气相关挑战和成本压力,但 Bumitama 仍实现了显着的环比增长,毛利润、净利润和 EBITDA 均显着改善。核心利润增长 43%,得益于棕榈油价格上涨和成本压力缓解。主要增长动力包括印度尼西亚的生物柴油计划,该计划将到 2025 年将掺混要求提高到 40%,从而提高国内消费量并减少出口量,从而维持全球棕榈油价格的上涨。棕榈仁价格飙升进一步为增长机会做出贡献。展望未来,Bumitama 有望实现持续的财务增长,这得益于稳定的成本、强劲的需求以及棕榈油和棕榈仁产品的有利定价。

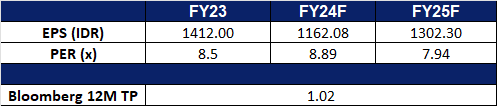

- 24财年上半年业绩回顾。24财年上半年收入同比增长1.4%,至7.6万亿印尼盾,而23财年同期为7.50万亿印尼盾。24财年上半年净利润下降29.5%,至1.00万亿印尼盾,而23财年上半年为1.42万亿印尼盾。24财年上半年基本每股收益和摊薄每股收益为494印尼盾,而23年同期为686印尼盾。

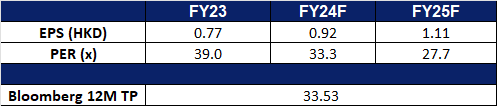

- 市场共识。

(Source: Bloomberg)

翱兰集团 (OLG SP):气候变化推动农产品价格上涨

- 重申买入:买入价:1.18,目标价:1.28,止损价:1.13

- 翱兰集团有限公司是一家食品和农业企业。公司供应食品配料、饲料、纤维和食用油。翱兰集团服务于全球客户。

- 食品原料价格上涨。咖啡和可可的价格最近攀升至历史新高,咖啡涨至每磅3.24美元以上,可可涨至每吨9,600英镑以上。由于从巴西到越南等主要生产国的严重供应中断,今年咖啡价格飙升,用于速溶饮料的罗布斯塔咖啡最近达到了自上世纪70年代以来的最高水平。人们还越来越担心,在长期干旱损害了咖啡树之后,巴西的供应将放缓,这可能会减少下一季的产量。另一方面,西非的恶劣天气条件和供应紧张导致可可价格上涨。西非的可可产量约占全球产量的四分之三。作为这些大宗商品的主要贸易商和加工商,咖啡和可可价格的上涨可能会增加翱兰的收入。

- 扩大业务。翱兰农业是翱兰集团的子公司,通过提高夸拉州的大豆产量,加强了对尼日利亚农业发展的承诺。该公司最近向巴鲁滕地方政府地区的农民捐赠了大豆脱粒机,这标志着该公司与夸拉州政府的合作关系迈出了重要一步。该倡议旨在通过提高产量和质量来提高大豆产量,同时支持当地农民的生计。通过此次合作,翱兰农业将继续在促进该地区农业发展和经济增长方面发挥关键作用。

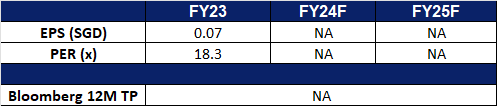

- 24财年上半年业绩回顾。2024年上半年,总收入增长至269亿新元,同比增长9.1%,而2023年上半年为247亿新元。净利润从2023年上半年的1.167亿新元降至2024年的6720万新元。稀释后的每股收益在2024年上半年与2023年上半年相比持平,为0.84新分。

- 市场共识。

(Source: Bloomberg)

联想集团(992 HK):CES展望

- 买入:买入价:10.30,目标价:11.50,止损价:9.70

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 激动人心的 CES 期待。联想有望在即将到来的 2025 年国际消费电子展 (CES) 上给人留下深刻印象,该展会将于 1 月 7 日在拉斯维加斯开幕。这家科技巨头预计将推出一系列突破性的产品,彰显其对创新和技术进步的承诺。亮点之一是一款自充电蓝牙键盘,旨在改变用户与设备的交互方式。另一个关键产品是一款 AI 驱动的旅行套装,旨在为移动中的用户提高便利性和效率。据传闻,联想可能会首次推出配备可滚动屏幕的笔记本电脑,通过允许用户根据需要扩展显示屏,提供前所未有的灵活性,从而为便携式计算树立新标杆。产品阵容还包括四款新平板电脑,以满足不同的用户偏好,以及运行 SteamOS 的手持游戏设备 Lenovo Legion Go S。专为游戏玩家设计,它承诺提供强大而便携的游戏体验。凭借这一多样化的产品组合,联想展示了其在科技行业的领导地位,证明了其创新和满足不断发展的消费者需求的能力。

- 与火山引擎的合作。在最近于北京举行的 2024 联想天禧生态合作伙伴大会上,联想正式宣布与火山引擎达成合作。借助“超脑”豆包大模型,联想的 AI 桌面助手如影将从传统的系统工具演变为全面的智能对话助手。这种转变旨在显着增强用户与 PC 系统的交互,提供更高级、更直观的使用体验。这些升级有望推动消费者对联想 AI 驱动的 PC 的兴趣和需求增长。

- 推出 AI 操作系统。在联想年度生态合作伙伴大会上,该公司推出了一项对其天禧个人智能系统 (Tianxi AS) 的重大升级。高管们强调,Tianxi AS 可在传统操作系统上无缝运行,与之深度集成,同时支持跨多个设备的跨平台功能。基于“一体多端”战略,Tianxi AS 支持终端与个人云之间的混合部署,为用户提供个性化的助手,以满足他们的需求。该系统提供基于场景的集成能力,并与开放生态系统中的多个智能代理连接,进一步增强其多功能性和用户体验。

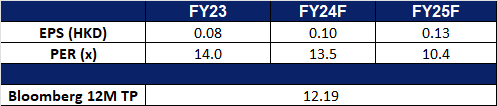

- 25财年上半年业绩。 收入较24财年上半年的273亿美元增长21.9%,达到333亿美元。净利润较24财年上半年的4.725亿美元增长34.8%,达到6.368亿美元。基本每股收益从24财年上半年的3.57美分上升至25财年上半年的4.91美分。

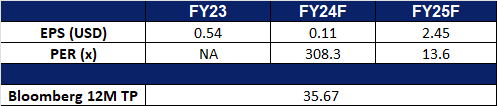

- 市场共识

(Source: Bloomberg)

小米(1810 HK):侵略扩张

- 重申买入:买入价:32.2,目标价:35.6,止损价:30.5

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。该公司主要通过四个部门开展业务。智能手机部门主要从事智能手机销售业务。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务部门提供广告服务及互联网增值服务。其他部门提供硬件产品维修服务。该公司在国内市场和海外市场销售产品。

- 合作伙伴关系以改善电动汽车充电。小米汽车已与理想汽车、蔚来和小鹏汽车建立战略合作伙伴关系,以加强其电动汽车 (EV) 充电基础设施。通过这些合作,用户将可以通过小米充电地图访问超过 6,000 个理想汽车充电桩,部分充电桩可通过小米汽车应用程序直接充电。此外,集成将扩展到超过 14,000 个蔚来充电桩和超过 9,000 个小鹏充电桩。该计划旨在提高电动汽车车主的便利性,有可能推动小米汽车及其合作伙伴公司的电动汽车的普及。

- 持续扩张。小米已宣布计划到 2025 年底在新加坡再开设至少两家门店,使其在该国的门店总数达到 10 家。此次扩张符合小米加强其在东南亚地区的存在并增强直接参与的战略。在新加坡,小米目前通过分销合作伙伴运营七家门店,并观察到消费者对其产品的兴趣不断增长。除了新加坡,小米还专注于改善全球的客户体验,尤其重视东南亚地区。该公司最近通过在泰国和马来西亚开设新店扩大了在该地区的业务。

- YU7 于 2025 年中期推出。小米已宣布计划于明年 6 月或 7 月推出其首款运动型多功能车 (SUV) YU7,标志着其进军竞争激烈的中国汽车市场的重要一步。 YU7 的设计将与小米的首款电动汽车 SU7 轿车相似,并将由中国制造商宁德时代 (CATL) 的子公司生产的电池提供动力。据消息人士透露,YU7 的长度约为 5 米,宽度为 2 米,高度为 1.6 米,与特斯拉目前的 Model Y SUV 相比,空间更大,轮廓更低。这种设计旨在将 YU7 定位于电动汽车市场中的一个引人注目的选择。

- 24财年第三季业绩。与23财年第三季的709亿元相比,24财年第三季收入增长30.5%至925亿元。净利润从23财年第三季的48.7亿元增长9.7%至24财年第三季的53.4亿元。24财年第三季基本每股收益上升至0.22元人民币,而23财年第三季为0.20元人民币。

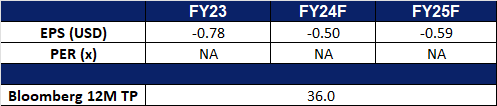

- 市场共识

(Source: Bloomberg)

Antero Resources Corp.(AR US):受益于当前冬季的季节性

- 买入:买入价:32.5,目标价:36.5,止损价:30.5

- Antero Resources Corp.是一家从事油气勘探、开发和生产的公司。该公司专注于非常规油气和富含液体的天然气资产的收购、开发和生产。Antero Resources Corp.为美国客户提供服务。

- 天然气价格上涨。 美国天然气期货价格在过去两个月上涨了 60% 以上。但近期,由于美国能源信息署 (EIA) 报告显示,截至 12 月 20 日当周的库存减少量为 930 亿立方英尺,低于预期的 990 亿立方英尺,库存降至 3,529 亿立方英尺,该商品削减了涨幅至 3.36 美元/百万英热单位。然而,期货价格受到欧洲天气模型预测 1 月初出现比美国模型先前预测的更寒冷天气的支撑。与此同时,美国下 48 州的天然气日产量平均为 1031 亿立方英尺/天,而液化天然气 (LNG) 出口量预计将达到创纪录的 148 亿立方英尺/天,受到强劲的全球需求推动。

天然气现货价格

(Source: Bloomberg)

- 季节性驱动天然气需求。 随着消费者依靠取暖来抵御寒冷天气,冬季电力需求大幅上升。电力使用量的激增直接增加了对天然气的需求,反映在低于预期的库存下降中,表明持续的消费。对美国 1 月份寒潮的预测进一步提高了对天然气需求的预期。气象学家预测,1 月 1 日至 5 日,低于平均气温将席卷美国中部和东部,并在随后的五天内加剧。预计这些条件将为天然气价格提供上涨动力。

- 天然气出口许可证前景看好。 当选总统唐纳德·特朗普承诺加快批准液化天然气出口许可证,扭转拜登时代的暂停,为与国内天然气销售相比更有利可图的出口铺平道路。预计到 2025 年,将有一波新的北美液化天然气供应进入市场。根据 S&P Global Commodity Insights 于 12 月 11 日发布的 2025 年能源展望报告,尽管全球液化天然气价格预计将走弱,但美国天然气价格预计将上涨。市场还预计特朗普政府将批准所有待批的液化天然气出口项目,可能在 2025 年下半年实现最终投资决策。

- 2024 年第三季度业绩。 公司 2024 年第三季度收入小幅下降 6.24% 至 10.6 亿美元,而 2023 年第三季度为 11.3 亿美元。公司 2024 年第三季度净亏损 2040 万美元,而 2023 年第三季度净利润为 1780 万美元。公司 2024 年第三季度基本每股净亏损 0.16 美元,而 2023 年第三季度每股净利润为 0.50 美元。

- 市场共识

(Source: Bloomberg)

IonQ Inc (IONQ US):纯量子计算股

- 重申买入:买入价:42,目标价:50,止损价:38

- IonQ, Inc.是一家计算机硬件和软件公司。该公司开发了一种通用的捕获离子量子计算机和软件,用于生成、优化和执行量子电路。IonQ为全球客户提供服务。

- 纯粹的量子计算投资。量子计算最近获得了极大的关注,特别是在谷歌推出其最新的柳树量子芯片之后,这引发了投资者对该领域的高度兴趣。虽然谷歌的进步引起了广泛关注,但IonQ成为了一个引人注目的纯粹投资机会,在经典计算努力解决日益复杂的问题之际,IonQ的独特定位可以从量子计算的快速增长中受益。谷歌的Willow芯片具有超导量子比特,支持大规模集成,但在制造方面具有挑战性,而IBM等其他竞争对手正面临着不一致性和使用寿命短等挑战。与此不同,IonQ提供了显著的优势,包括卓越的量子比特一致性和完全连接的架构,利用稳定的原子特性获得更高的精度和更长的性能时间。随着硬件、网络和软件的不断发展,IonQ已经为应对下一代计算挑战做好了充分准备。

- 新的企业级量子操作系统和混合服务套件。IonQ最近推出了全新的量子操作系统IonQ quantum OS,以及IonQ混合服务套件,这些都是一系列创新功能的集合。IonQ混合服务套件旨在通过云将IonQ量子计算机与高性能经典计算资源无缝集成,从而简化混合工作负载的开发和部署。这些进步显著提高了量子工作负载的速度、性能和可用性,标志着量子计算的实际应用向前迈出了一大步。总之,这些技术将改变量子计算的性能和效用,特别是对企业客户而言。

- 24财年第三季业绩。该公司第三季度的收入增长了102.1%,达到1,240万美元,而23财第三季度为614万美元。24财年第三季度净亏损小幅增加17.1%至5,250万美元,而23财年第三季度亏损为4,480万美元。24财年第三季度每股基本和摊薄净亏损从23财年第三季度的0.22美元增加至0.24美元。

- 市场共识

Trading Dashboard Update: Add East Buy Holding Ltd. (1797 HK) at HK$17.0. Cut loss on CSE Global Ltd (CSE SP) at S$0.445, Yidu Tech Inc. (2158 HK) at HK$4.90, and Goldwind Science & Technology Group Co Ltd. (2208 HK) at HK$6.50.