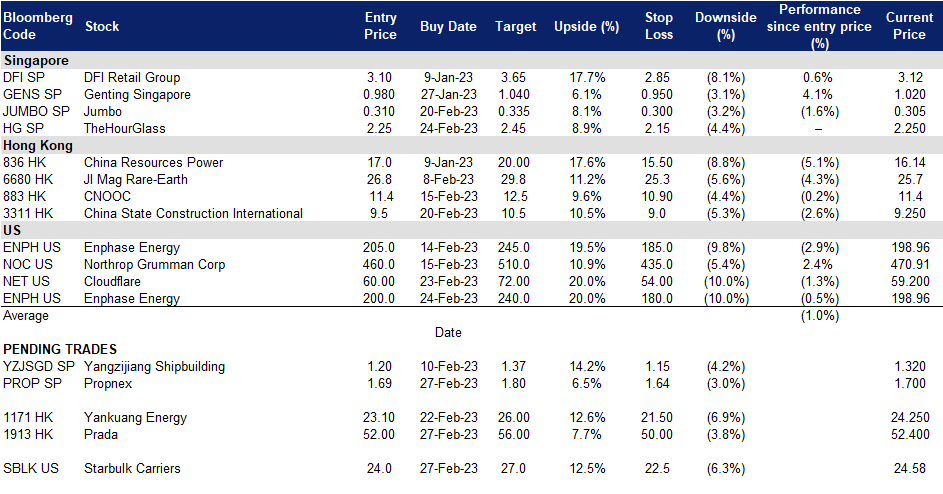

2023年02月27日: 博纳产业 (PROP SP), 普拉达 (1913 HK), Star Bulk Carriers Corp. (SBLK US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

博纳产业 (PROP SP): 吾守吾财

- 买入:买入价:1.69,目标价:1.80,止损价:1.64

- 博纳产业是一家房地产代理公司。该公司为房地产行业提供商业策略、咨询、培训、营销支持和技术创新,如购买、销售和租赁物业。公司为新加坡,印度尼西亚和马来西亚的客户提供服务。

- 中国内地买家回归。黯淡的中国经济前景促使相当多的中国富人将业务和投资多元化。因此,由于新加坡是一个低税收和健全的法律体系的最佳地点,现在移居新加坡的中国超级富豪家庭数量明显增加。

- 房屋销售反弹。2023年的第一个月,新加坡新建私人住宅的销量增加了一倍多,而前一个月为170套。尽管高利率环境和2022年9月实行了降温措施,但考虑到大多数样板间在春节期间关闭,销售状况良好。然而,与去年同期相比,房屋销售仍下降了42.8%。

- 2023年预算。对于住宅和非住宅物业的高价值物业,较高的买房印花税税率将导致买家的总成本最高增加2%。2022年,外国人购买豪华住宅的数量有所增加,2023年可能会更多。印花税的变化增加了外国人的交易成本,但并没有阻止他们购买住宅物业。

- 22财年第三季业绩。营收同比增长2.1%至7.308亿新元,净利润同比下降2.5%至4,460万新元。按每股计算,2022财年第三季度的收益从去年同期的0.0389新元提高至0.0475新元。

- 市场对23/24财年每股收益整体增长的最新共识分别为-2.60%/3.33%,对应11.33倍/10.97倍远期市盈率。当前市盈率为10.69倍。

(Source: Bloomberg)

欧佳时 (HG SP):时间不等人

- 买入:买入价:2.25,目标价:2.45,止损价:2.15

- 欧佳时通过其附属公司零售及批发手表、珠宝及相关产品。该公司还生产手表和投资房地产。在新加坡建立了自己作为一个一流的手表精品,集团扩展到世界各地。集团拥有Gerald Genta、Breguet、Daniel Roth、Bertolucci、Burberrys、Christian Dior、Revue Thommen、宇舶和Montega的独家代理权和分销权。

- 丹尼尔·罗斯的复兴。路易威登集团 (LVMH) 旗下的瑞士手表品牌丹尼尔·罗斯 (Daniel Roth) 将以独立公司的身份回归,其第一款新手表将于2023年发布。然而,那些有兴趣购买该品牌手表的人将不得不通过该公司购买,因为他们拥有独家分销权。

- 后疫情繁荣。去年,约有630万游客抵达新加坡,同比增长1,810.5%。中国于2023年1月初取消了海外旅游限制,预计今年涌入新加坡的中国游客将激增。2023年1月,新加坡的游客人数为931,500人(同比增长1,529.3%)。根据中国旅行社最近的一项市场调查,在为期三年的封锁之后,东南亚国家成为最受欢迎的跨境旅游首选。

- 奢侈品消费。尽管通货膨胀率上升,利率上升,经济衰退的可能性越来越大,经济环境充满挑战,但对奢侈品的需求仍然保持稳定。这一需求主要是由富裕的个人推动的,他们受益于近期的财富积累和新冠疫情封锁期间的储蓄。此外,中国消费者的回归(疫情前奢侈品公司的主要利润来源)预计将提振该行业,去年中国消费者将收入的三分之一储蓄起来,并将17.8万亿元人民币(2.6万亿美元)存入银行。

- 零售销售。新加坡的零售业和其他服务行业预计将受益于休闲和商务航空旅行的持续复苏以及中国边境重新开放。新加坡旅游局的数据显示,2019年来自中国大陆的游客收入中约有49%来自购物。根据新加坡统计局的数据,2022年12月手表和珠宝零售额同比增长13.1%,环比增长10.8%。预计今年上半年零售贸易将增长8%,第一季度营业收入将增长2%。

- 23财年上半年业绩回顾。在截至9月30日的六个月里,该公司收入从4.724亿新元增长至5.555亿新元,同比增长18%。尽管运营成本上升,但净利润同比增长35%,从6,260万新元增至8,460万新元。

- 市场对24/25财年每股收益的最新共识分别为4.35%/4.17%,对应9.4倍/9.0倍的远期市盈率。当前市盈率为8.7倍,5年历史市盈率为8.8倍。

(Source: Bloomberg)

普拉达 (1913 HK):昂贵嗜好

- 买入价:52.0,目标价:56.0,止损价:50.0

- 普拉达是一家位于意大利的从事时尚行业的公司。公司是普拉达集团的母公司。公司及其附属公司从事皮具、手袋、服装、眼镜、香水、鞋类及配件的设计、生产及分销。普拉达SpA生产夹克、裤子、裙子、连衣裙、毛衣、衬衫,以及香水和手表等。该公司通过多个品牌进行产品交易,如普拉达、Miu Miu、The Church和The Car Shoe。Prada SpA通过直营店、特许经营店、精选多品牌店和百货公司网络在全球约70个国家开展业务。普拉达水疗中心通过众多子公司运营,包括Artisans Shoes Srl、Angelo Marchesi Srl、Prada Far East BV、Tannerie Megisserie Hervy SAS和Prada SA等。

- Lyst指数。Lyst是一个使用购物者数据对流行时尚品牌进行季度排名的报告指数,发布了2022年10月至12月的最新报告,这是其第五年进行客户洞察。这个独特的指数通过收集全球2亿消费者的购物数据,对时尚界的顶级品牌和产品进行排名。在Lyst指数图表上,品牌热度的决定不仅仅是销量和浏览量。它还包括来自世界各地的社交媒体提及率、活动和参与度统计数据,以确定哪些品牌排名第一。在Lyst的最新报告中,普拉达排名第一,其次是古驰和Moncler。

- 世界上最大的奢侈品消费者。全球财富的增长带动了奢侈品消费的增长,这也推动了伯纳德•阿尔诺(Bernard Arnault)通过旗下的奢侈品巨头路威酩轩集团(LVMH)一跃成为全球首富。尽管新冠肺炎疫情爆发,但韩国消费者信心高涨,韩国人已成为全球奢侈品人均支出最高的国家。根据摩根士丹利的一份报告,韩国人占普拉达、Moncler、宝缇嘉和博柏利集团等高端品牌零售总额的10%以上,2022年韩国人在个人奢侈品上的支出增长了24%,达到21.8万亿韩元(232亿美元)。

- 社交媒体营销的兴起。近年来,社交媒体营销兴起,品牌利用这些平台来吸引更多用户。品牌通过向名人和有影响力的人发送新产品并偶尔向他们支付费用来吸引他们创作内容。韩国流行文化的流行使得顶级时装公司和奢侈品牌都签下了韩国明星作为形象大使,影响粉丝们通过各种广告购买代言产品。

- 22财年上半年业绩。22年上半年的营收为19亿欧元,同比增长22%。零售额同比增长26%,达到17亿欧元。

- 市场对22/23财年每股收益增长的最新共识分别为同比54.5%/18.5%,对应35.5倍/30.0倍的远期市盈率。当前市盈率为41.92倍。彭博(Bloomberg)一致认为12个月平均目标价为55.42港元。

(Source: Bloomberg)

兖矿能源 (1171 HK):预期有季节性反弹

- 重申买入价:23.1,目标价:26.0,止损价:21.5

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

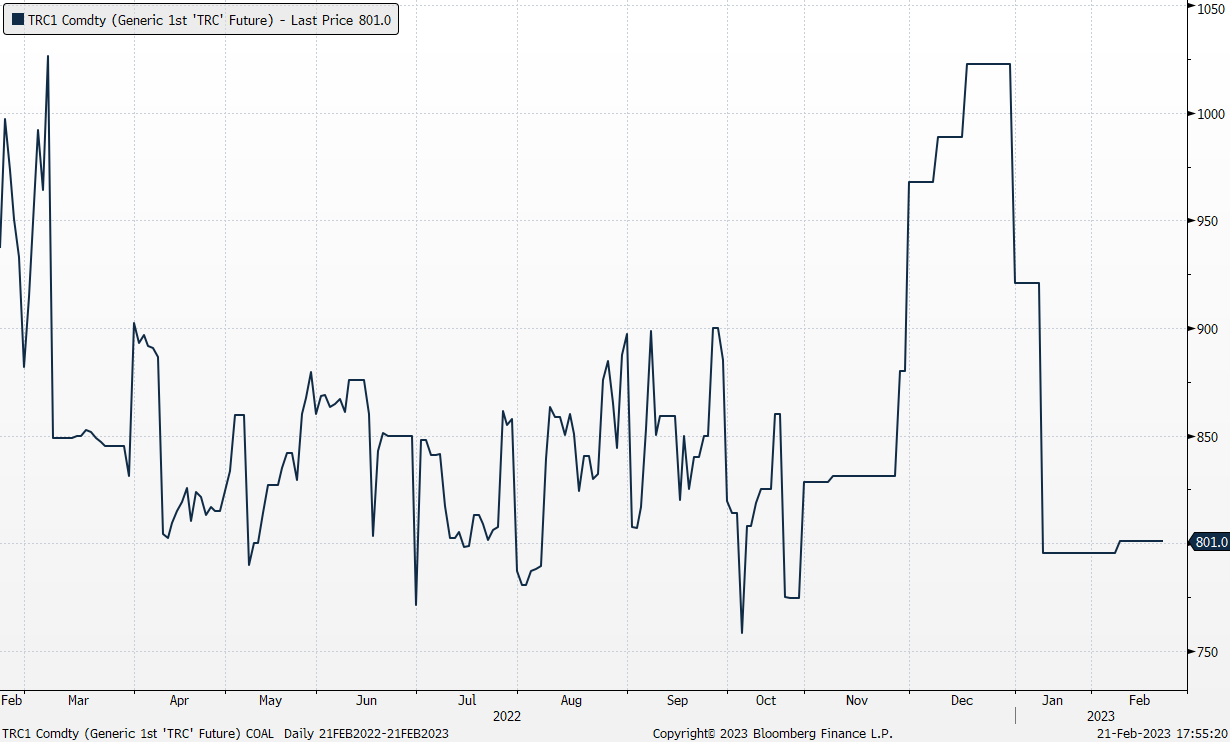

- 煤炭价格。受季节性补库存和冶炼活动恢复的推动,焦煤反弹至三个月高点1958元/吨。铝、铜和钢铁等基本金属在2023年有了一个良好的开端,当时中国正在恢复基础设施扩张并拯救房地产市场。另一方面,动力煤价格持平于800元/吨。电厂将在3月/ 4月补充动力煤库存,因此,价格预计将出现季节性反弹。

中国焦煤价格表现

(Source: Bloomberg)

(Source: Bloomberg)

中国动力煤价格表现

(Source: Bloomberg)

(Source: Bloomberg)

- 季节性表现。从过去15年的业绩来看,兖矿在3 – 4月份煤炭补库存期间表现较好。

过去15年的月回报率

(Source: Bloomberg)

(Source: Bloomberg)

- 22财年预估业绩。公司预计实现归属于股东的净利润约人民币308亿元,较21财年的人民币162.59亿元同比增加约人民币145亿元或约89%。

- 市场对23/24财年每股收益同比增长的最新共识分别为-7.7%/-6.1%,对应3.2倍/3.4倍的预期市盈率。当前市盈率为3.2倍。预期23/24财年股息收益率分别为17.5%/16.75%。彭博(Bloomberg)一致认为12个月平均目标价为26.94港元。

(Source: Bloomberg)

Star Bulk Carriers Corp. (SBLK US): 航运复苏

- 买入价:24.0,目标价:27.0,止损价:22.5

- Star Bulk Carriers Corp.是一家从事全球干散货海运的航运公司。该公司的船舶运输一系列主要散装货物,包括铁矿石、煤炭和谷物,以及小型散装货物,如铝土矿、化肥和钢铁产品。

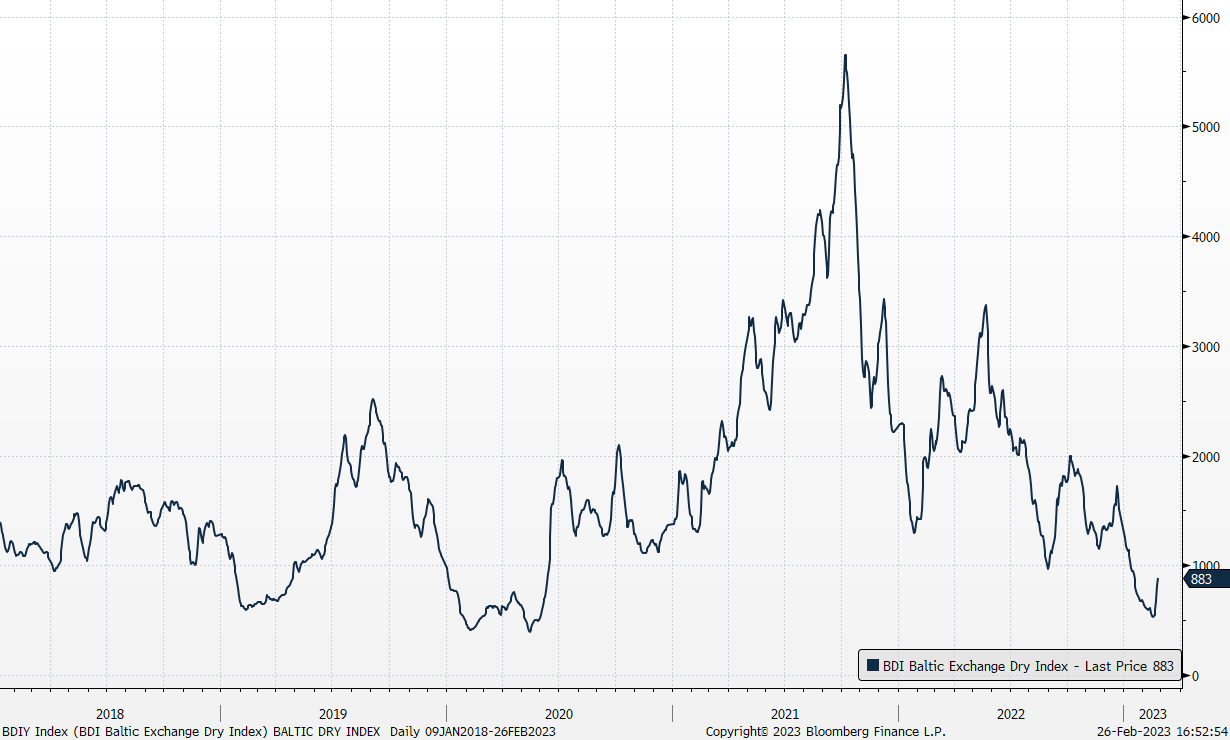

- 波罗的海干散货指数回升。供应链中断已大幅减少,过去几个月运费一直在下降。然而,中国正在进入一个季节性的库存补充期,包括煤炭、铁矿石、铜、铝等。23年下半年,制造业和经济复苏预计将加速。目前,BDI为883,最近的低点为530。2017-2019年的平均值为1380。

波罗的海干散货指数

(Source: Bloomberg)

(Source: Bloomberg)

- 东南亚国家的利好。随着跨国公司将部分供应链转移到印度,印度将继续进口更多的煤炭和其他硬商品。正在进行的供应链重新分配到其他东南亚国家,支持了航运业。

- 第四季度业绩超预期。营收为6,070万美元,同比下降41.0%。Non-GAAP每股收益为0.9美元,超出预期0.07美元。第四季度的定期租船等价(TCE)费率为19,590美元,而21年第四季度为37,406美元,这表明最近一个季度的市场状况普遍较弱。

- 市场对23/24财年每股收益增长的最新共识分别为-43.6%/34.0%,对应7.3倍/5.5倍远期市盈率。当前市盈率为4.5倍。23/24财年预期股息收益率分别为10.5%/16.9%。彭博社一致认为12个月平均目标价为27.98美元。

(Source: Bloomberg)

(Source: Bloomberg)

Enphase能源 (ENPH US): 表现滞后

- 重申买入价:200,目标价:240,止损价:180

- Enphase能源公司生产太阳能设备。该公司提供家庭和商业太阳能和存储解决方案。Enphase Energy的大部分收入来自美国。

- 扩大巴西的太阳能开发。Enphase报告称,巴西住宅太阳能系统的安装数量激增。预计到2023年,巴西的太阳能产能将增加10吉瓦,比目前的产能大幅增长52%。

- 创新技术。该公司推出了一种将电动汽车充电与太阳能家庭能源系统集成在一起的双向系统。这项技术将使电动汽车在停电期间为家庭供电,并在高需求时期提供电网支持。该系统的集成将允许用户更好地控制他们的用电量。

- 扩大在欧洲的产品供应。Enphase宣布与德国Enerix建立战略合作伙伴关系,向其遍布德国和奥地利的100多家特许经营合作伙伴网络提供由IQ微逆变器和IQ电池供电的Enphase能源系统。该公司最近开始向奥地利的客户运送IQ电池,并在比利时、德国和北美拥有现有客户。此外,Enphase通过与罗马尼亚的Flex合作,提高了其制造能力,后者现在将向欧洲市场供应其微型逆变器。因此,使Enphase能够满足该地区对其产品日益增长的需求,同时也提高了其供应链效率。

- 第四季度业绩回顾。营收同比增长75.6%,达到7.247亿美元。毛利率为43.8%。净利润同比增长33.7%,从1.150亿美元增至1.538亿美元。Non-GAAP每股收益为1.51美元。

- 市场对23/24财年每股收益增长的最新共识分别为17.1%/32.1%,对应37.6倍/28.5倍的预期市盈率。当前市盈率为72.9倍。彭博社一致认为12个月平均目标价为292.23美元。

(Source: Bloomberg)

美国

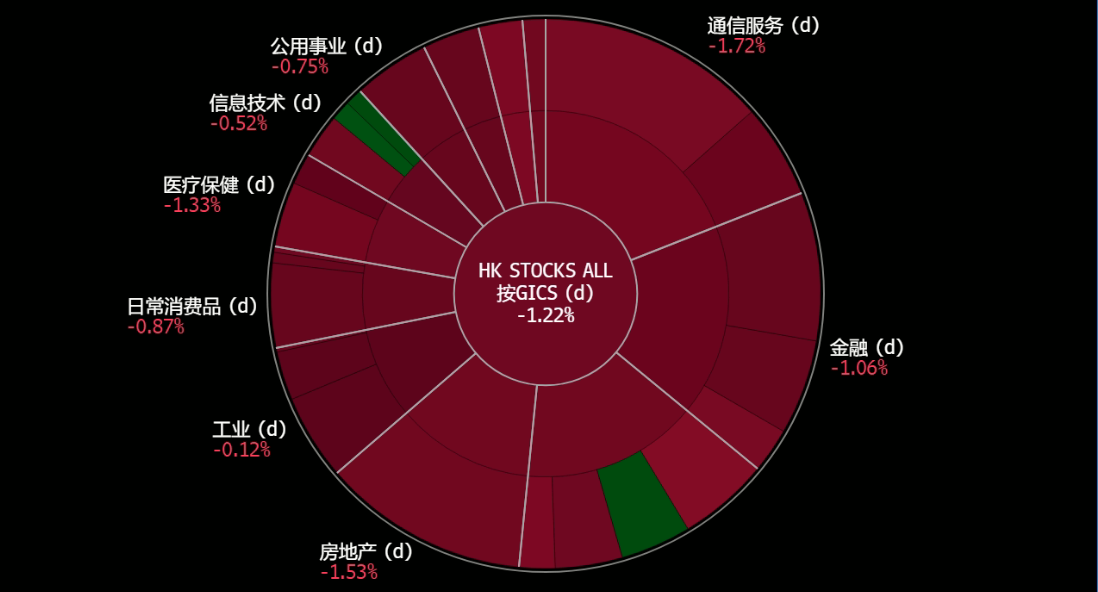

香港

Trading Dashboard Update: Add TheHourGlass (HG SP) at S$2.25 and Enphase Energy (ENPH US) at US$200. Cut loss on Coinbase (COIN US) at US$57.0.