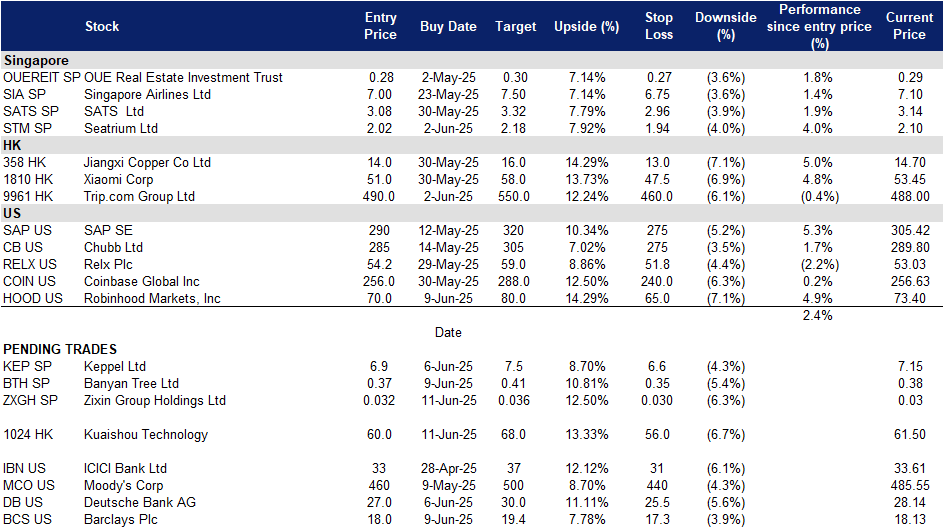

2025年6月11日: 紫心集团(ZXGH SP), 快手科技 (1024 HK), 巴克莱银行 (BCS US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

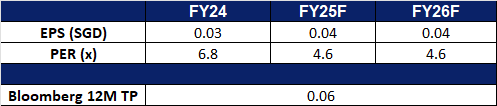

紫心集团(ZXGH SP):未来将有更多增长顺风

- 买入:买入价:0.032,目标价:0.036,止损价:0.030

- 紫心集团控股有限公司是一家控股公司。公司通过其子公司运营以红薯生物科技为核心的全产业链,涵盖种植与供应、产品创新与休闲食品生产、品牌建设、市场营销和渠道分销等环节。

- 复制产业链至海南。紫心集团正在推进向海南的扩张。公司正通过一个覆盖海南省临高县 12 个村庄、总面积达 8,961.33 公顷的乡村振兴项目,将其红薯产业链从福建省连城县延伸至海南。该海南基地远大于集团在福建的原始运营规模,具备显著的复制与扩展潜力。尽管该项目尚处于早期阶段,紫心预计将在 2026 财年末或 2027 财年初开始贡献主要利润。这是公司首次在福建以外地区复制其农业模式,标志着其在该行业更广阔的增长野心。

- 收入来源多元化。紫心集团持续深化其在红薯全产业链的布局,带来日益多样化的收入来源。近期的扩张举措推动了收入增长,包括饲料业务的启动,并已获得两笔初始订单。此外,公司开发的多款红薯休闲食品也成为新的收入来源。展望未来,公司计划生产并销售红薯粉,进一步扩展其加工食品产品线。海南项目也预计将逐步为公司收入带来正面贡献。

- 利润率持续改善。紫心集团在 2025 财年实现了利润率的同比提升。公司毛利率(GPM)上升至 34.0%,主要得益于销量增长和规模效应带来的单位成本下降。经营利润率(OPM)为 13.2%,净利润率(NPM)达到 10.1%,为五年来的最高水平,主要源于收入增长快于成本增长。这些利润率的提升体现了公司一体化产业链布局的成效,公司也将持续扩大其产业链覆盖范围,以优化业务流程并提高运营效率。

- 2025 财年业绩。紫心集团控股有限公司在 2025 财年的收入为人民币 4.247 亿元,同比增长 33.1%,相比 2024 财年的人民币 3.190 亿元大幅提升。强劲的收入增长来自于鲜红薯和加工红薯销量的分别增长 72.1% 和 24.1%。公司亦受益于有利的市场定价环境,2024 财年本地红薯平均价格上涨约 30%。税后净利润大增 220.0%,达人民币 4,270 万元,而 2024 财年为人民币 1,340 万元,反映出规模效应和业务优化带来的持续效益。每股基本收益上升至 2.75 分人民币,较去年同期的 0.97 分大幅提升。

- 我们对基本面的评级为买入,目标价为 0.060 新元。请在这里阅读报告全文

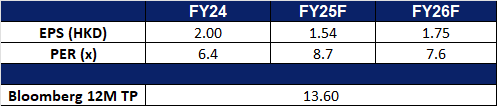

- 市场共识

(Source: Bloomberg)

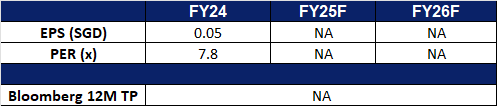

悦榕控股(BTH SP):引领亚太地区不断变化的旅游格局

- 重申买入:买入价:0.37,目标价:0.41,止损价:0.35

- 悦榕控股是一家控股公司。通过其子公司,拥有和管理酒店集团。公司专注于酒店、度假村、水疗中心、画廊、高尔夫球场和住宅,同时提供投资、设计、施工和项目管理服务。悦榕控股在全球范围内为客户提供服务。

- 区域旅游需求激增。 根据万事达卡经济研究所发布的《2025年旅行趋势报告》,亚太地区继续引领全球夏季旅游,其中15个热门目的地中有8个在该地区,包括东京、大阪和新兴热门地芽庄。这一势头得益于有利的汇率、增强的航空连接性以及对健康、自然和美食旅游的需求上升。中国和印度正处于出境旅游增长的前沿,旅行者寻求高价值、沉浸式的体验。这些消费者的转变与悦榕集团的品牌理念和产品提供直接契合,进一步巩固了集团在亚太地区繁荣的旅游生态系统中的定位。

- 区域出行韧性。 亚洲太平洋航空协会(AAPA)报告称,2025年4月国际乘客同比增长10.5%,收入旅客公里(RPK)增长12.6%,显示出强劲的长途旅行需求。尽管全球贸易面临持续压力,航空货运流量仍增长4.9%。这些指标凸显了持续的区域连接性和旅游需求,继续支持悦榕集团的区域扩展。随着国际到达人数的增加,悦榕控股在亚太主要市场中拥有良好的位置,能够受益于出行和消费者对体验型奢华住宿的兴趣增加。

- 战略全球扩展。 在2025年,悦榕集团通过在不同地区推出15家新酒店和5家品牌住宅,加速其增长。最近在新加坡开业的Mandai Rainforest Resort标志着集团的第100个物业,也是其在本土市场的首秀。其他重要发展包括在坦桑尼亚的首个非洲野生动物园旅馆Ubuyu,以及在曼谷的综合生活方式中心。加勒比地区和亚洲、中国、韩国、泰国和菲律宾的扩展,突显了集团的多品牌战略,专注于提供真实的、本地灵感的款待。这一全球管线使悦榕控股能够满足对有意义的目的地驱动旅游日益增长的需求。

- 2024财年业务更新。 悦榕控股报告的营收增长16%,达到3.806亿新加坡元,主要由于所有业务部门的强劲增长。营业利润增加了1310万新加坡元,达到了1.032亿新加坡元,归功于酒店投资和住宅部门的更高贡献。净利润(PATMI)从上财年的3170万新加坡元上升至4210万新加坡元,每股收益从0.037新加坡元上升至0.049新加坡元。截至2024财年,集团在22个国家共记录91家酒店和度假村、73家水疗中心、68家画廊和22家品牌住宅。在这一年中,集团报告新开业17家酒店和度假村,其中在日本和韩国有6家,在中国有8家,作为集团在亚洲的多品牌扩展战略的一部分。

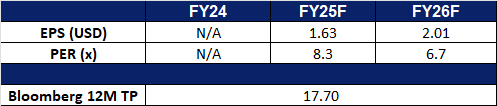

- 市场共识

(Source: Bloomberg)

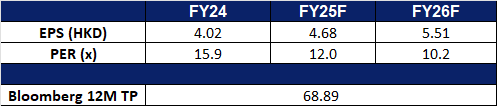

快手科技 (1024 HK):收获人工智能投资的成功

- 买入:买入价:60.0,目标价:68.0,止损价:56.0

- 快手科技是一家主要运营内容社区和社交平台的中国投资控股公司。该公司主要提供直播服务、线上营销服务及其他服务。其中线上营销解决方案包括广告服务、快手粉条及其他营销服务。该公司提供的产品和服务包括娱乐、线上营销服务、电商、网络游戏、在线知识共享等。该公司还开发了本地服务、快手租车和理想住房等创新业务。该公司在国内与海外市场开展业务。

- Kling AI 展现强劲变现潜力。快手的 Kling AI 展现出快速增长和强劲的商业化能力。自推出不到一年,截至今年 3 月,Kling 的年化收入已超过 1 亿美元。新发布的 Kling AI 2.1 版本提升了动作精准度、动态效果逼真度和成本效率,使创作者和企业能够生成更具吸引力的内容和广告。4 月和 5 月的月度订阅预订金额均超过人民币 1 亿元(约合 1390 万美元)。凭借这一增长势头,Kling 已成为全球收入最高的 AI 视频生成工具之一,凸显快手在生成式 AI 领域的竞争优势。公司预计 Kling 的累计销售额将在明年 2 月达到 1 亿美元,反映出强劲的用户需求和商业吸引力。

- 持续加码 AI 战略投资。快手持续致力于 AI 领域发展,近期宣布将加大该领域投资。公司预计 AI 相关支出将同比增长,主要用于吸引和留住顶尖 AI 人才。管理层表示,这可能在 2025 年压缩 1 至 2 个百分点的利润率。但由于收入增长和更强的经营杠杆效应,整体财务影响预计可控。Kling AI 的成功进一步印证了持续投资 AI 的战略重要性和长期潜力。

- 618 购物节有望提振商品交易总额(GMV)。正在进行的 618 购物节是中国年中重要的大型促销活动,有望推动快手平台 GMV 的进一步增长。电商平台从 6 月初便启动促销活动,快手等直播平台在消费热潮中具备天然优势。2025 年第一季度,快手的日均活跃用户(DAU)达 4.08 亿,同比增长 3.6%;月活跃用户(MAU)达 7.12 亿,同比增长 2.1%。流量增长有望带动 GMV 上升,并进一步提升盈利能力。

- 2025 年第一季财报。2025 年第一季度营收同比增长 10.9%,达人民币 326 亿元,而 2024 年同期为人民币 294 亿元。净利润同比下降 3.4%,至人民币 39.8 亿元,而 2024 年同期为人民币 41.2 亿元。每股基本收益为人民币 0.93 元,较 2024 年同期的 0.95 元有所下滑。

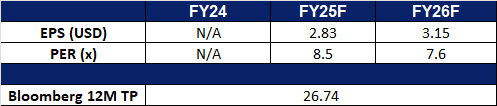

- 市场共识

(Source: Bloomberg)

江西铜业 (358 HK):经济乐观

- 重申买入:买入价:14.0,目标价:16.0,止损价:13.0

- 江西铜业股份有限公司是一家主要从事铜和黄金的采选、冶炼与加工的中国公司。该公司主要通过两个分部开展业务。铜相关产业分部主要从事铜及铜相关产品的生产和销售。金相关产业分部主要从事金及金相关产品的生产和销售。该公司的产品主要包括阴极铜、黄金、白银、 硫酸、铜杆、铜管、铜箔、硒、碲、铼和铋。该公司的产品主要应用于电气、电子、轻工、机械制造、建筑、交通、军工工业等行业。该公司主要在国内市场开展业务。

- 市场乐观情绪因特朗普通话而升温。投资者情绪在上周四美国总统唐纳德·特朗普与中国国家主席习近平通话后有所改善。两国领导人同意恢复贸易谈判,以避免全面的关税战。据报道,双方讨论了关键问题,例如稀土材料关税、美国对芯片出口的限制以及学生签证的限制。特朗普称这次通话“非常好”,这有助于缓解人们对长期贸易紧张局势的担忧,并提升了对近期解决方案的希望。这种重燃的乐观情绪也提振了区域股市,并有望在对经济活动走强的预期下支撑铜价。

- 长期铜需求预计将超过供应。国际能源署(IEA)预测,到2035年,全球铜供应将出现显著缺口,估计供应可能落后需求多达30%。受可再生能源、电动汽车(EV)和数字基础设施加速普及的推动,预计2025年全球铜需求将增长约2%。作为几乎所有电气系统中的关键材料,铜将面临持续的需求增长,从而对其价格构成上行压力。鉴于中国处理了全球前20种能源转型矿物(包括铜)中70%以上的产量,江西铜业等中国生产商有望从市场紧缩和价格上涨中受益。

铜价

(Source: Bloomberg)

- 增持SolGold股份,有望获取战略资源。今年早些时候,江西铜业收购了约1.57亿股SolGold股份。交易完成后,江西铜业通过其子公司江西铜业(香港)投资有限公司,将其在SolGold的持股比例从6.95%提升至12.19%。随着持股比例的提升,江西铜业不仅拥有更大的股权份额,还将在SolGold的决策中拥有更大影响力。这一举措对Cascabel项目——一个重要的铜/金矿资源项目——尤为关键。这一战略性增持行为与江西铜业获取关键铜资源的目标高度一致。

- 2025财年第一季业绩。2025财年第一季度,公司实现营业收入人民币1,116亿元,同比下降8.90%(2024财年同期为人民币1,225亿元)。归母净利润达人民币24.8亿元,同比增长37.1%(2024财年同期为人民币18.1亿元)。基本每股收益为人民币0.57元,高于2024财年同期的人民币0.50元。

- 市场共识

(Source: Bloomberg)

巴克莱银行 (BCS US):贷款簿推动增长

- 重申买入:买入价:18.0 目标价:19.4 止损价:17.3

- 巴克莱银行是一家总部位于英国伦敦的全球性金融机构,提供多样化的金融服务,包括零售银行、信用卡、批发银行、投资银行、财富管理、投资管理、各类放款产品和证券交易。

- 英国进入降息周期。英国央行在5月将基准利率下调25个基点至4.25%,这是自2024年8月以来的第四次降息。英国通胀呈下降趋势,货币政策转向宽松。此外,英国的第一季度增长率在七国集团中位居首位,达到了0.71%。

- 英国按揭贷款需求强劲。根据EY ITEM Club的预测,2025年英国按揭贷款增长率将从2024年的1.5%上升至3.1%,显示出市场活动的回暖。UK Finance预计,2025年总按揭贷款额将达到2600亿英镑,其中购房贷款为1480亿英镑,重贷活动预计增长30%,达到760亿英镑。

- 按揭贷款簿增速明显。巴克莱的按揭贷款簿在过去几个季度增长较快。25财年第一季贷款总额达到85亿英镑,为三年内最高水平。该行维持提高按揭信贷风险策略,在第一季中高贷款成数(即贷款成数达到85%或以上)的比例已上升至22%。

- 2025年第一季度业绩。25财年第一季营收同比增加11%至77.1亿英镑。税前利润同比增长19%至27亿英镑,超出市场预期的24.9亿英镑。每股盈利同比增长26%至13便士,股本报酬率达14%。

- 市场共识

(Source: Bloomberg)

德意志银行 (DB US): 重新聚焦增长

- 重申买入:买入价:27.0 目标价:30.0 止损价:25.5

- 德意志银行股份公司是一家全球金融服务提供商,提供商业银行、投资银行、私人银行和零售银行服务。该银行提供的业务包括债务、外汇、衍生品、大宗商品、货币市场、回购和证券化、现金股票、研究、股票主要服务、贷款、可转换证券、并购和首次公开募股咨询、贸易融资、零售银行、资产管理和公司投资。

- 应对利率下行。随着欧元区通胀在 5 月份放缓至 1.9%,略低于欧洲央行 (ECB) 2% 的目标,欧洲央行启动了降息,将其存款便利利率下调 25 个基点至 2%。在欧洲利率持续走低的情况下,德意志银行通过增加基于费用的收入来源,展示了其适应能力。这体现在其强劲的第一季度业绩中,包括固定收益和货币收入的强劲表现,以及过去一年其私人银行和资产管理部门管理资产增加了 950 亿欧元。德意志银行在低利润率环境下,战略性地转向多元化和可持续的收入增长模式,保持了韧性。

- 与万事达卡合作并聚焦开放银行。德意志银行与万事达卡的战略合作利用开放银行和账户到账户 (A2A) 支付,以增强其“支付请求”(R2P) 服务。此次合作引入了商家可选择的实时、直接从账户扣款的支付方式,提高了交易透明度、对账效率和成本效益。此举符合对灵活、安全数字支付日益增长的需求,使德意志银行处于欧洲支付现代化前沿。随着 A2A 和开放银行的普及加速,该合作可能成为德意志银行长期数字基础设施战略的基石。德意志银行与万事达卡的战略合作加强了其在欧洲不断发展的支付生态系统中的地位,并巩固了其向可扩展、数字优先金融基础设施的推进。

- 2025年第一季度业绩。收入同比增长 10% 至 85 亿欧元。税前利润和净利润均同比增长 39%,分别达到 28 亿欧元和 20 亿欧元。其私人银行和资产管理业务也实现了 260 亿欧元的净流入。德意志银行预计 2025 财年收入约为 320 亿欧元。

- 市场共识

Trading Dashboard Update: Add Robinhood Markets Inc (HOOD US) at US$70.