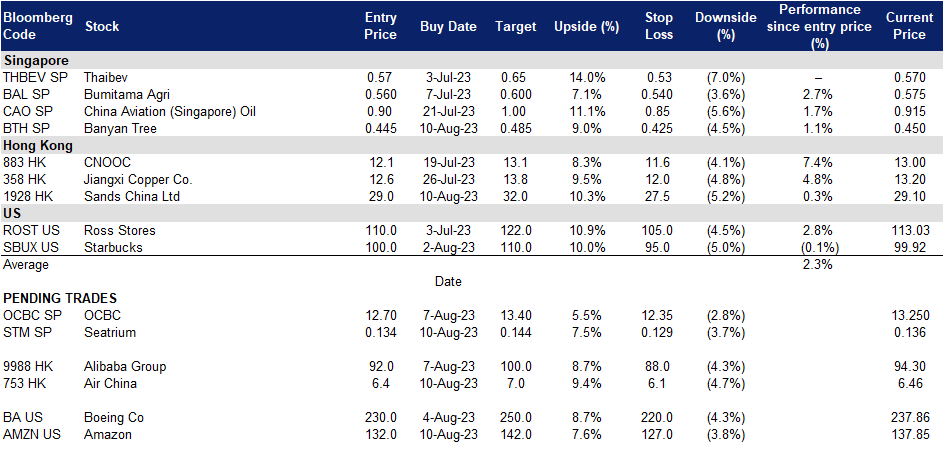

2023年08月11日: 海庭 (STM SP), Air China Ltd. (753 HK), 亚马逊 (AMZN US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

海庭 (STM SP):石油复苏

- 买入价:0.141,目标价:0.151,止损价:0.136

- 海庭提供海上和海洋工程解决方案。它通过两个部门运营:钻机和浮子,维修和升级,海上平台和专业造船;和租船。

- 订单依然强劲。凭借源源不断的订单,该公司获得了每年43亿新元的新合同。该公司的净订单额为197亿新元,到2030年的项目将包括40%的可再生能源和更清洁/绿色解决方案。此外,它还展示了强大的运营业绩和交付项目的跟踪记录。

- 股票回购。这是海庭第二次回购股票。8月4日,该公司以每股13.4新分的价格回购了2000万股股票。此前,该公司于6月12日首次回购了120万股股票,每股价格为12.4新分。

- 离岸市场有望走强。预计海庭将受益于不断增强的离岸市场。业内估计,2023年和2024年海上油气资本支出将继续增长,数据显示,最新一代钻井船的日费率目前超过50万美元/天,活跃的海上钻井平台数量同比增长8%。该公司拥有强大的订单,进入新市场,并有能力接受更多项目,并希望完成2028/29年的生产计划。此外,经济活动的正常化也会导致更多的航运活动,这将对海庭的维修/升级部门产生积极影响。这些因素将有助于推动海庭未来的增长和股价。

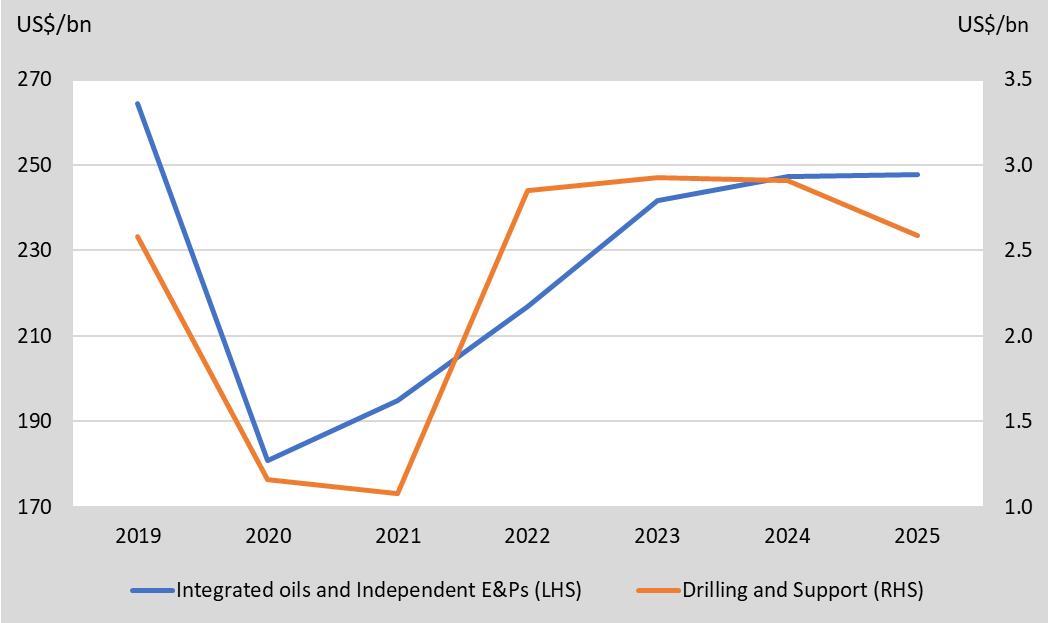

- 预计上游油气资本支出将温和增长。尽管自2022年7月以来,随着全球经济增长放缓,尤其是中国经济复苏放缓,油价已经见顶,但油气上游支出仍在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,2023至2024年上游资本支出仍有温和增长。

- 预计上游油气资本支出将温和增长。尽管中国的通货紧缩导致经济走弱,但油价一直显示出反弹的迹象。然而,这些担忧被美国燃料库存急剧下降以及沙特和俄罗斯减产所抵消,将油价推至2023年1月以来的高位。石油和天然气上游的支出也在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,在2023/2024年期间,上游资本支出仍有温和增长。

全球上游油气资本支出

(Source: Bloomberg)

(Source: Bloomberg)

- 23财年上半年业绩回顾。营收同比增长164%,从去年的11亿新元增至29亿新元。由于合同和合并费用的拨备,净亏损达- 2.64亿新元。该集团在2023年上半年的EBITDA为2700万新元,高于去年同期的负1900万新元。不计合同和合并费用拨备的EBITDA为2.58亿新元。

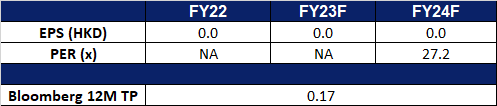

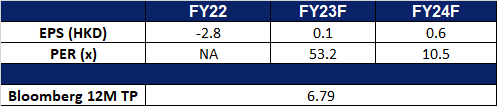

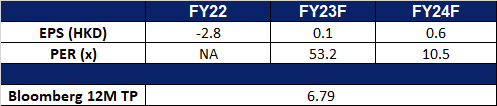

- 市场共识。

(Source: Bloomberg)

华侨银行 (OCBC SP):出色的业绩

- 重申买入:买入价:12.90,目标价:13.50,止损价:12.60

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 受益于降息预期。尽管利率何时开始下降尚不确定,但新加坡银行将在这种动荡的环境中继续蓬勃发展,因为我们的本地银行体系受到新加坡金融管理局(MAS)的严格监管和各种压力的制约。金管局也表示愿意提供流动性,以维持金融稳定和有序的市场功能。整体市场认为,美联储将在2024年开始降息,预计利率将在5.25%至5.5%之间达到峰值。预期的利率下降可能会导致借款人以更低的利率为贷款再融资。

- 不断增长的财富阶层。富裕的个人和家族理财室正涌入新加坡,导致该国银行管理的资产规模上升。新加坡金融管理局估计,2021年约有700个家族办公室,但目前的估计约为1400个,其中中国大陆是增长的最大推动力。尽管家族理财室通过外部金融、税务和法律专业人士间接创造了就业机会,但很少有资金投资于基金或私人股本公司。尽管如此,财富的流入仍将使新加坡的银行受益,尤其是家族理财室的免税计划,这导致该国银行管理的资产增加。此外,由于中美关系恶化引发的担忧正在酝酿,台湾的超级富豪正考虑在新加坡设立家族理财室,以保护自己的财富。德豪税务咨询公司(BDO Tax Advisory)报告称,来自台湾超级富豪的咨询有所增加。华侨银行财富管理收入占集团2023年上半年总收入的36.6%。截至2023年上半年,该集团财富管理资产管理规模为2,740亿新元,受新资金净流入持续增长的推动,抵消了市场估值的负面影响。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。

- 股息收益率。该银行宣布派发中期股息0.4新元,除息日期为8月14日。华侨银行23/ 24财年的预期股息收益率为6.13%/6.29%。

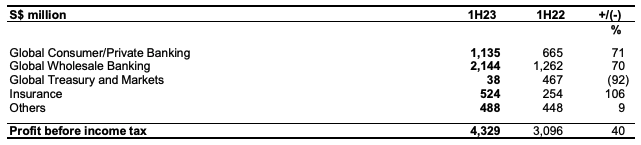

- 23财年上半年业绩回顾。PATMI同比上涨38.5%,至35.9亿新元。净利息收入同比飙升47.6%,至47.3亿新元。

按部门税前利润

(Source: Company)

(Source: Company)

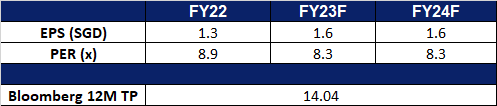

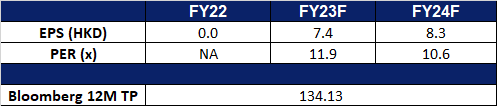

- 市场共识。

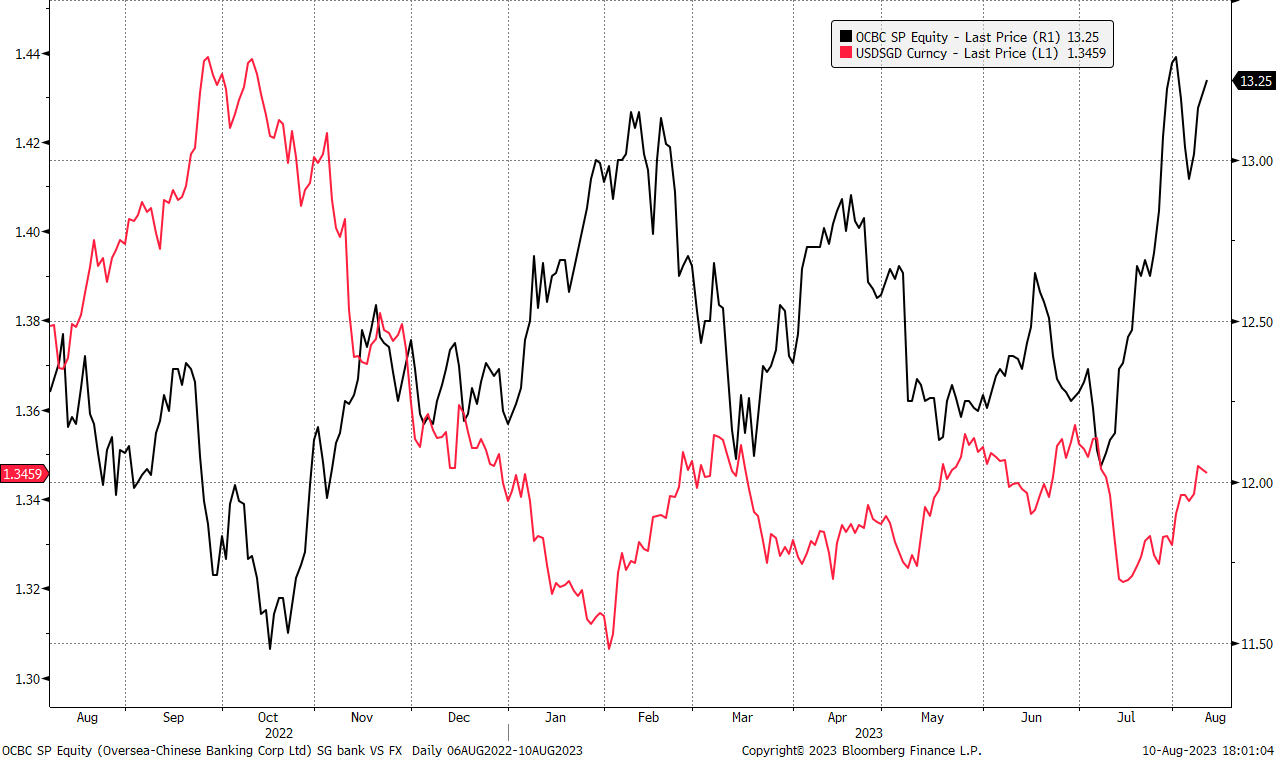

华侨银行股价和美元/新元比较

(Source: Bloomberg)

(Source: Bloomberg)

Air China Ltd. (753 HK): Time to fly

- BUY Entry – 6.40 Target – 7.00 Stop Loss – 6.10

- Air China Limited is a China-based company principally engaged in the provision of air passenger transportation, freight transportation, postal transportation and maintenance services in Mainland China, Hong Kong, Macau and foreign regions. The Company is also engaged in domestic and international business aviation businesses, plane business, aircraft maintenance, airlines business agents, ground and air express services related to main businesses, duty free on boards, retail business on boards and aviation accident insurance sales agents business.

- Lifting of travel bans. China recently announced that it has lifted pandemic-era restrictions on group tours for more countries, including key markets such as the United States, Japan, South Korea and Australia in a potential boon for their tourism industries. This is the third list of countries to receive approvals, coming after 2 lists which consist of around 60 countries. With Korea and Japan being the more popular destinations amongst China tourists, the lifting of travel bans in these markets is likely to drive outbound tourism in China even more that its current level.

- More flight routes. China Air recently unveiled that the airline is set to launch commercial flights between Kaohsiung and Gimpo, South Korea, on Aug. 26 and between Taoyuan and Kumamoto, Japan, on Sept. 18, as the Taiwanese carrier continues to expand routes in the region. The airline has also recently announced more resumption of travel flights routes such as towards Milan, as well as daily flights to Beijing. This increased level of flight routes will allow the airline to capture the expected increase in demand now that travel restrictions are further lifted.

- FY22 earnings. Revenue rose to RMB25.1bn, up 94.1% YoY. Net loss was RMB 2.9bn, while basic earnings per share was -RMB0.19.

- Market Consensus.

中国航空 (753 HK):是时候飞了

- 买入:买入价:6.40,目标价:7.00,止损价:6.10

- 中国国际航空股份有限公司是一家主要从事提供中国国内、港澳台地区及国际航空客运、货运邮运及维修服务的中国公司。该公司还从事国内、国际公务飞行业务,飞机执管业务,航空器维修,航空公司间业务代理,与主营业务有关的地面服务和航空快递,机上免税品,机上商品零售业务以及航空意外保险销售代理业务。

- 取消旅行禁令。中国最近宣布取消更多国家的团体旅游限制,包括美国、日本、韩国和澳大利亚等主要市场,这对这些国家的旅游业可能是一个利好。这是第三份获得批准的国家名单,此前两份名单由大约60个国家组成。随着韩国和日本成为中国游客更受欢迎的目的地,这些市场的旅行禁令的解除可能会推动中国的出境游在目前的水平上进一步增长。

- 更多的航线。中国国航近日宣布,将于8月26日开通高雄至韩国金浦、9月18日开通桃园至日本熊本之间的商业航班,这家台湾航空公司将继续扩大在该地区的航线。该航空公司最近还宣布恢复更多的旅行航线,比如飞往米兰的航线,以及飞往北京的每日航班。随着旅行限制的进一步解除,航线的增加将使航空公司能够抓住预期的需求增长。

- 22财年业绩。营收增至人民币251亿元,同比增长94.1%。净亏损为人民币29亿元,基本每股亏损为人民币0.19元。

- 市场共识。

(Source: Bloomberg)

阿里巴巴 (9988 HK):云服务需求不断增长

- 重申买入:买入价:92,目标价:100,止损价:88

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 对云服务需求增长的预期。中国互联网巨头阿里巴巴集团旗下的云计算部门阿里云正在经历马来西亚市场不同领域需求的增长。预计各行业的需求将进一步增长,该公司致力于持续投资市场,促进尖端云计算解决方案的利用。这种战略方法使企业能够踏上数字化转型之旅。随着越来越多的企业优先考虑成本效益,趋势倾向于与阿里云等云服务提供商合作,而不是构建单独的服务器。这种转变导致对云服务的需求不断上升。

- 大型语言模型AI竞赛。阿里云是阿里巴巴集团的云计算部门,推出了两个开源的人工智能大型语言模型,专家们表示,此举将促进llm的技术进步和实际应用。这两款机型分别被命名为“群- 7b”和“群- 7b – chat”,各有70亿个参数,可用于商业用途。这是中国大型科技公司首次将法学硕士项目开源。阿里云强调,这些开源法学硕士将简化企业的模型培训和部署,使他们能够高效、经济地对模型进行微调,以创建自己的高质量人工智能模型。

- 中国消费水平恢复。中国上周宣布了一系列刺激消费的措施,作为提振国内需求和支撑世界第二大经济体的一揽子措施的一部分。这些新措施旨在扩大餐饮、文化、旅游、体育和医疗等不同领域的服务相关消费。新措施还旨在促进农村消费,并加大对乡村旅游的投入。对今年下半年旅游经济将表现更好的预期也可能推高中国国内的消费水平。

- 22财年业绩。营收增至2,082亿元,同比增长2.03%。净利润为235亿元人民币,而去年同期净亏损为133元人民币。Non-GAAP摊薄后每股收益为人民币1.34元,同比增长35%。

- 市场共识。

亚马逊 (AMZN US):逢低买入机会

- 买入:买入价:132,目标价:142,止损价:127

- 亚马逊公司是一家提供多种产品的在线零售商。公司产品包括书籍、音乐、电脑、电子产品和许多其他产品。亚马逊提供个性化购物服务、基于网络的信用卡支付和直接送货给客户。亚马逊还运营着一个提供全球服务的云平台。

- 潜在的IPO锚定投资者。亚马逊正与软银旗下的芯片设计公司Arm进行谈判,希望在其首次公开募股之前,作为基石投资者投资Arm。Arm预计将于9月初在纳斯达克上市,并寻求融资8万亿至10万亿美元。亚马逊是投资Arm的约10家科技公司之一。亚马逊有兴趣投资Arm,因为它在云计算业务中使用了Arm的芯片。预计此次IPO将给软银带来亟需的好处,该公司正努力稳定其庞大的愿景基金。

- 云计算领域的领导者。亚马逊网络服务营收在2013年第二季度同比增长12%,超出分析师预期。AWS是领先的云计算平台,2022年的市场份额为40%,目前仍处于增长的早期阶段。AWS面临着来自微软Azure和谷歌云平台日益激烈的竞争,但它正在大力投资新技术,如生成式人工智能,以保持竞争优势。AWS也在不断扩大其全球版图,不断有新的区域开放。最近的一项是到2037年在以色列投资72亿美元。它包括在以色列开设AWS数据中心,这将允许以色列政府在以色列运行应用程序和存储数据;使以色列公司更容易使用全球公司使用的AWS服务。总体而言,AWS仍在快速增长,并有能力保持其在云基础设施市场的领导地位。

- 引入更多服务。亚马逊网络服务已经扩展了它的Amazon Bedrock服务,包括新的基础模型提供者和创建完全托管代理的新功能。这使得客户更容易构建和扩展具有广泛FMs的生成式AI应用程序,并完成需要访问外部系统和最新知识来源的复杂任务。Amazon Bedrock是一种完全托管的服务,安全、可扩展且易于使用,对于想要快速轻松地开始使用生成式AI的各种规模的企业来说,这是一个很好的选择。

- 23年第二季度收益回顾。营收同比增长10.8%,至1,343亿美元,超出预期29.6亿美元。每股收益为0.65美元,与预期的0.34美元没有可比性。。

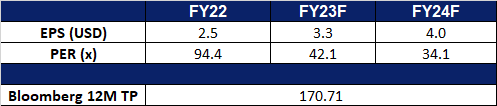

- 市场共识。

(Source: Bloomberg)

波音 (BA US):强劲的旅游需求

- 重申买入:买入价:230,目标价:250,止损价:220

- 波音公司及其子公司在全球范围内设计、开发、制造、销售、服务和支持商用喷气客机、军用飞机、卫星、导弹防御系统、载人航天飞行和发射系统以及服务。

- 国际旅游需求强劲。航空公司正在经历国内和国际旅行需求的强劲复苏,这促使它们扩大了国家之间的航班,并预计未来几个月销售额将进一步增长。国内航空旅行已全面反弹,国际客运量接近大流行前的水平,导致对商用飞机和航空人员的需求增加。上一季度旅行需求的激增推动了航空公司对国际旅行增长的预测。因此,航空公司正在寻求购买更多的商用飞机,以满足全球旅客的需求。波音管理层预计,在客运量增长和电子商务日益普及等因素的推动下,全球机队、飞机服务和全球货机机队等各个市场都将出现显著增长。

- 获得美国海军合同。波音公司获得了一份价值约1.1514亿美元的固定价格订单,为MQ-25A“黄貂鱼”飞机提供初始备件和维修设备。该订单支持飞机在首次部署时的准备、可维护性和可靠性。该工作计划于2026年7月完成,海军航空系统司令部负责合同活动。

- 增加产能。波音报告称,积压订单高达4400亿美元,其中包括逾4800架商用飞机。737项目正在逐步提高产量,目标是每月生产38架飞机,计划到2025/2026年达到每月50架。今年,该计划打算交付400-450架飞机。787项目也将产量提高到每月4架,并计划在2023年底达到每月5架,最终在2025/2026年达到每月10架。该项目计划今年交付70-80架飞机。

- 新交付。波音公司计划在明年开始向客户交付其最小和最大的B737 MAX型号,预计B737-7将于2023年获得认证,并于2024年首次交付,B737-10将于2023年进行认证飞行测试,并于2024年首次交付。这些延误是由于MAX飞机在全球停飞后,美国联邦航空局(FAA)提出了更严格的要求。西南航空公司是B737-7的主要客户,订购了207架,其次是其他航空公司,订单较少。B737-10已获得19家客户的1018架订单,广受欢迎,美国联合航空公司将成为其首批客户。FAA强调安全是认证项目的优先事项,避免讨论正在进行的过程。

- 23年第二季度业绩回顾。营收同比增长18.4%,至197.5亿美元,超出预期11.6亿美元。Non-GAAP每股亏损为0.82美元,比预期高出0.07美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Banyan Tree (BTH SP) at S$0.445, Sands China Ltd (1928 HK) at HK$29 and Cloudflare (NET US) at US$68. Cut loss on Li Ning (2331 HK) at HK$43, Rex International (REXI SP) at S$0.174, AEM (AEM SP) at S$3.63 and Cloudflare (NET US) at US$64.5.