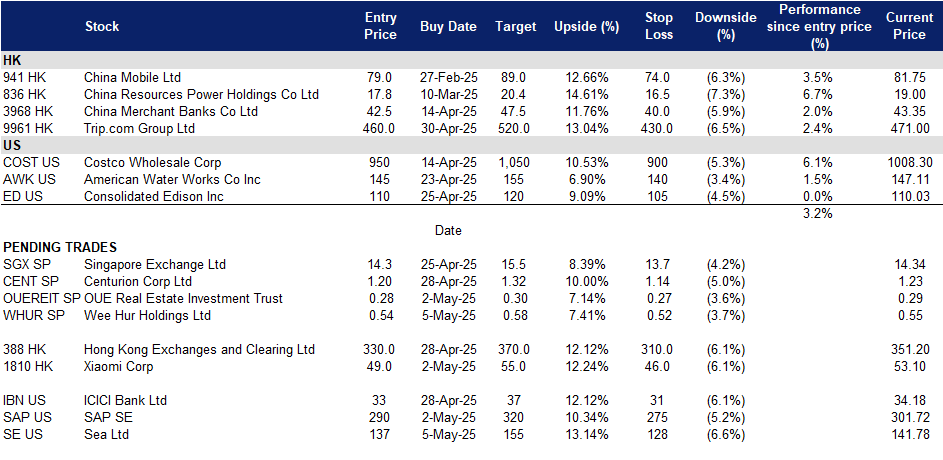

2025年5月5日: Wee Hur Holdings Ltd (WHUR SP), 小米集团 (1810 HK), 冬海集团 (SE US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

Wee Hur Holdings Ltd (WHUR SP):降息预期

- 买入:买入价:0.540,目标价:0.580,止损价:0.520

- Wee Hur Holdings Ltd 提供建筑建造服务,并作为私营和公共部门建筑项目的管理或主承包商。公司的私营部门客户包括物业业主和开发商,而公共部门客户则包括政府机构和法定机构。

- 降息预期。美国债券市场发出信号,表明美国联邦储备委员会可能需要开始降息,2年期美国国债收益率已跌至美联储政策利率下方即可证明这一点。过去两个月,联邦基金利率与2年期国债收益率之间的利差(衡量未来货币政策的关键市场指标)持续扩大。这种转变反映出固定收益投资者日益形成的共识,即鉴于与特朗普总统不断升级的关税相关的经济压力迹象,美联储今年将降息整整一个百分点,是美联储官员最近一次预测中值(两次)的两倍。市场目前预计最早可能在6月降息,7月或9月可能还会进一步降息,到年底总计降息三到四次。对于伟合控股而言,这种利率下行的环境构成潜在的顺风:较低的借贷成本可以提高盈利能力和现金流,同时还创造了以更有利的条件为现有债务进行再融资的机会,从而进一步减少财务支出。

- 新加坡建筑需求增长。 作为获得建设局(BCA)A1级认证的承包商,Wee Hur 有资格竞标无限制价值的公共项目,涵盖住宅、商业、工业和保护项目,进一步巩固了其在建筑领域的专业能力。近期出售澳大利亚学生住宿资产(PBSA)为公司提供了额外的资金灵活性,使其能够专注于核心业务,如建筑和宿舍管理。随着新加坡建筑需求预计在2025年达到470亿至530亿新元,主要受益于樟宜机场第五航站楼和公共住房等大型项目,Wee Hur 有望抓住这些机遇。其多元化的能力,包括新建、翻新和文化遗产修复方面的专业知识,进一步增强了其在市场中的竞争力和灵活性。这些优势使 Wee Hur 能够在新加坡不断增长的基础设施和建筑需求中蓬勃发展。

- 资产出售带来的资本优势。Wee Hur Holdings 以16亿澳元的价格将其澳大利亚学生住宿资产出售给 Greystar,获得了3.2亿新元的现金收益,并保留了新合资企业13%的股权,价值2亿澳元。该资产组合包括超过5,500个床位,受益于高入住率和不断上涨的租金收入。Wee Hur 计划将出售所得用于扩展其建筑和工程业务,并探索其他投资机会。此次出售还帮助公司清偿了相关债务,增强了其财务状况。此外,Wee Hur 继续推进其他关键项目,包括开发新的工人宿舍和学生住宿设施。展望未来,投资者对公司可能在收到交易净收益后派发特别股息持乐观态度,这将进一步提升股东价值。

- 24财年业绩回顾。24财年总营收同比下降10.7%至2.008亿新元,低于23财年的2.248亿新元。24财年毛利润增至8300万新元,较23财年的5360万新元同比增长54.9%。24财年持续经营利润为5700万新元,而上一年为1.602亿新元。

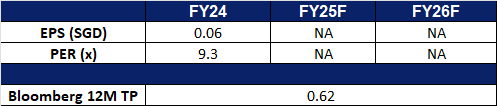

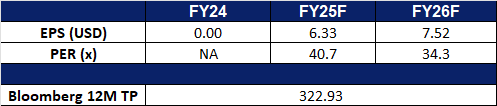

- 市场共识。

(Source: Bloomberg)

华联商业信托 (OUEREIT SP):重新聚焦、具有韧性并准备好增长

- 重申买入:买入价:0.28,目标价:0.30,止损价:0.27

- 华联商业信托提供房地产投资服务。该公司投资于创收房地产,主要用于金融和商业中心的零售,酒店和办公用途,以及房地产相关资产。华联商业信托为新加坡和中国的客户提供服务。

- 由于资产剥离和酒店业回调导致季度表现疲软。 华联商业信托报告称,25财年第一季度的收入和净物业收入 (NPI) 分别同比下降 11.9% 和 12.1%。较低的数字反映了 2024 年 12 月剥离力宝广场后,该广场不再贡献收入,以及与去年相比,交易环境较为低迷的酒店业表现疲软。

- 战略性资产剥离。 截至 2024 年 12 月 27 日,华联商业信托成功完成了上海力宝广场的剥离,出售对价为人民币 1,917.0 百万元(3.574 亿新元)。此次资产剥离将增强投资组合的韧性,并为未来的增长提供财务灵活性。

- 旅游业带来的顺风。 新加坡旅游局预计 2025 年国际游客人数将达到 1700 万至 1850 万人次,旅游收入预计为 290 亿新元至 305 亿新元。一系列强大的休闲活动,包括 Lady Gaga 在 5 月举行的四晚音乐会和一级方程式大奖赛,以及其他表演,预计将促进入境旅游,从而支持对华联商业信托位于市中心的酒店和零售资产的需求。

- 积极的债务管理。 在积极的再融资和利率对冲的支持下,25财年第一季度的融资成本同比下降 11.3% 至 2260 万新元。债务的加权平均成本从上一季度的 4.7% 降至每年 4.2%。利率下降 25 个基点可能会进一步将 DPU 提高约 0.03 新分,从而提供额外的上涨空间。

- 25财年第一季度业绩回顾。 收入和净物业收入 (NPI) 分别同比下降 11.9% 和 12.1% 至 6600 万新元和 5320 万新元。这些下降主要是由于剥离力宝广场和酒店业务的贡献减少。在同类基础上,收入和 NPI 的降幅较为温和,同比下降 3.9% 和 4.1%,突显了其新加坡投资组合的韧性。

- 我们对基本面的评级为买入,目标价为 0.318 新元。请在这里阅读报告全文。

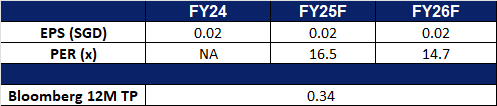

- 市场共识

(Source: Bloomberg)

冬海集团 (SE US): 抓住东南亚电商繁荣的机遇

- 买入:买入价:137 目标价:155 止损价:128

- 冬海集团经营东南亚最大的电子商务公司 Shopee。冬海集团最初作为一家游戏公司 Garena 起家,但在 2015 年扩展至电子商务领域,这现在是其主要的增长动力。Shopee 是一个混合的 C2C 和 B2C 市场平台,运营于八个核心市场。印尼占其商品交易总额 (GMV) 的 35%,其余部分主要分布在台湾、越南、泰国、马来西亚和菲律宾。

- 资本流向新兴市场。近期美股与美元表现疲弱,显示外界对“美国例外论”的信心减退,资金正逐步流入新兴市场,其中东南亚成为重要受益地区。作为东南亚数字经济的领头羊,公司正迎来资本流转所带来的红利。在美元走弱的环境下,非美元资产的吸引力进一步提升,而公司深耕东南亚市场,具备相对优势。此外,东南亚拥有结构性利好因素,例如年轻人口、数字化渗透率提升以及外资流入等,公司与资本再配置趋势高度契合,构成了一个强劲的增长故事,有望在“后美国例外主义”时代中脱颖而出。

- 关税压力上升将推动东南亚电商增长。随着美中贸易紧张局势加剧,全球制造商,尤其是中国出口商,正越来越多地将目光从美国转向东南亚市场,以寻找替代出路。美国对大部分中国进口商品征收高达 145% 的关税,迫使中国生产商将剩余商品转向区域市场销售,这进一步增加了东南亚市场的供应量与商品多样性,并促使消费者转向如 Shopee 等平台购物。Shopee 作为公司的核心业务,在 2024 年对集团总营收贡献超过三分之二,年度 GMV 同比增长 28%,达到 1,005 亿美元,订单总数增长 33%。在全球贸易逐渐从美国转移之际,Shopee 正处于捕捉这波供需重组机遇的有利位置。管理层预计 2025 年 GMV 将再增长 20%,其动力来自盈利能力的改善以及区域贸易环境的持续利好。

- 24 财年第四季度业绩。冬海集团实现收入同比增长36.7%,达到49.5亿美元,超出预期3.2亿美元。根据GAAP计算的每股收益为0.39美元,低于预期0.05美元。2024财年,公司三大业务均实现强劲的两位数增长,超出公司指引。2025财年展望方面,Shopee 全年商品交易总额 (GMV) 预计将在2025年增长约20%,同时盈利能力将继续改善。SeaMoney 的贷款规模预计将在2025年实现显著快于 Shopee GMV 的增长,得益于 SPayLater 在印尼和菲律宾等市场内外的进一步渗透。Garena 预计2025年预订收入和用户规模将实现两位数增长,这得益于《Free Fire》的持续流行以及新内容合作的推动。

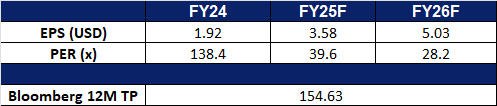

- 市场共识

(Source: Bloomberg)

SAP SE (SAP US): 软件服务的韧性

- 重申买入:买入价:290目标价:320 止损价:275

- SAP SE 是一家跨国软件公司。该公司开发商业软件,包括电子商务和企业管理软件,就其应用软件的组织使用提供咨询,并提供培训服务。SAP 在全球范围内销售其产品和服务。

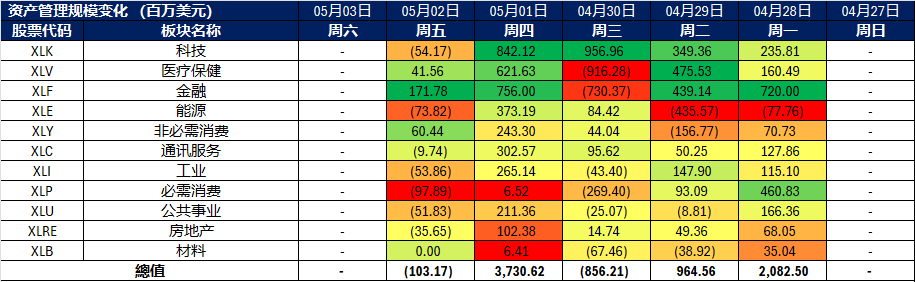

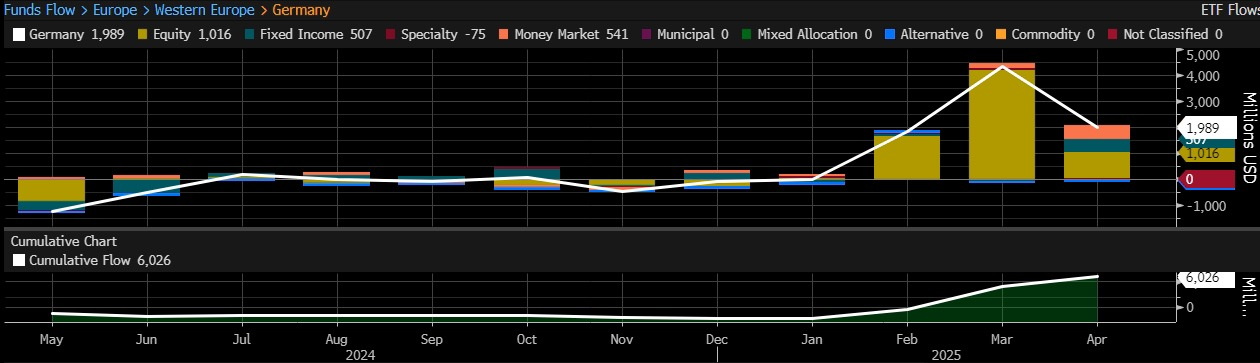

- 资本流入德国。 由于美国政策不稳定和贸易紧张局势加剧,美元持续贬值,促使投资者减少对美国市场的投资。这种对美元信心的丧失增加了对新兴市场的投资。自 2 月份以来,德国的净流入持续增加,尤其是在其股票市场,这表明投资者信心增强。随着欧洲经济的走强,企业将加速数字化转型。SAP 作为该地区领先的企业软件提供商,已做好充分准备,可以利用企业对技术和基于云的解决方案的投资增加。

资金流动 – 德国

(来源:彭博社)

- 对关税具有韧性。 SAP 公布了强劲的第一季度业绩,营业利润同比增长 58% 至 25 亿欧元,超出预期。收入增长 11% 至 90 亿欧元,每股收益增长 79% 至 1.44 欧元。云积压增长 29%,SAP 重申其全年云收入预测为 216 亿欧元至 219 亿欧元。SAP 在帮助企业应对全球关税不确定性方面仍然至关重要,其 86% 的经常性收入使 SAP 在当前动荡的环境中具有可预测性和韧性。。

- 25 财年第一季度业绩。 SAP SE 的收入增长 12.1% 至 90.1 亿欧元。每股收益为 1.44 欧元。云收入增长 27% 至 49.9 亿欧元,云 ERP 套件收入增长 34% 至 42.5 亿欧元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Makemytrip Ltd (MMYT US) at US$112.