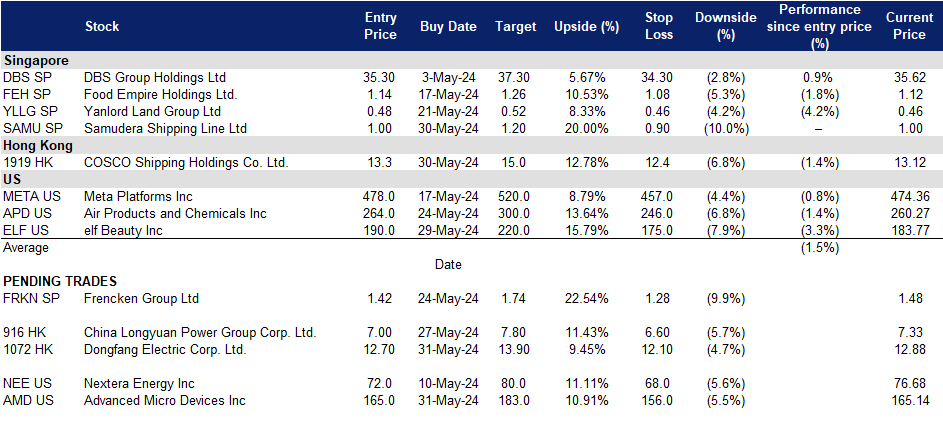

2024年05月31日: 莎姆达拉 (SAMU SP), 龙源电力集团(916 HK), e.l.f. Beauty (ELF US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

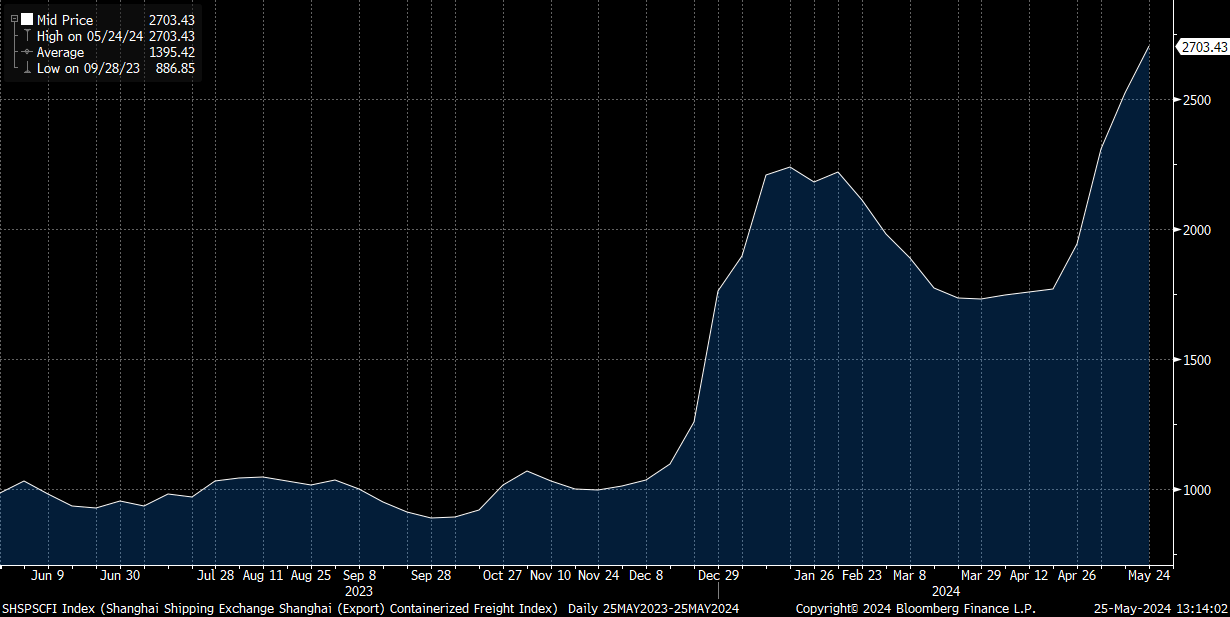

莎姆达拉 (SAMU SP):运费回升

- 重申买入:买入价:1.00,目标价:1.20,止损价:0.90

- 莎姆达拉航运有限公司拥有并经营远洋船舶,并提供集装箱支线航运服务。通过其子公司,该公司还拥有和租赁船舶,提供海运和空运代理,并经营航运代理和集装箱货运站服务。

- 亚洲内部运费达到30个月高点。亚洲港口的拥堵、红海的改道以及东南亚出口的增加,正推动从中国出发的部分航线的亚洲内部运费升至30个月高点。航空公司和货运代理报告称,随着长途海运公司重新部署船只并跳过区域贸易,以支持东西向的干线服务,亚洲内部货运量不断上升。高昂的租船费率和支线船的短缺使航运公司无法租赁更多的船舶来解决运力不足的问题。

上海航运交易所(出口)集装箱运价指数

(Source: Bloomberg)

- 全球运费飙升。突然的集装箱运力紧缩导致全球海运运价飙升,最近运价上涨了约30%,预计还会进一步上涨,从而影响消费者价格。这一激增的原因是航运旺季、避开红海的中转航线变长,以及亚洲的恶劣天气,导致航空公司跳过港口,减少在港口的时间,加剧了供应链问题。由于需求高企和空箱返回延迟,集装箱短缺严重,美国航线的即期运价已飙升至1,500美元。这种情况让人想起Covid-19大流行,物流专家现在面临从亚洲到拉丁美洲、欧洲和美国西海岸的贸易通道短缺。预计目前的拥堵和较高的费率将持续下去,尤其是考虑到航运旺季将提前开始,以避免秋季东海岸和海湾港口可能出现的劳动力中断。航运公司正在提高运费并增加附加费,MSC宣布40英尺集装箱到美国西海岸的运费为8,000美元至10,000美元。较高的利率预计将使Samudera受益,使其能够在价格上涨的情况下增加收入,以应对需求的增加。

- 从新增业务中获益。12月27日,公司宣布签署了一份谅解备忘录,以1,260万美元的价格收购两艘乙烯气船,分别更名为Sinar Ternate和Sinar Tidore。该项目于2009年和2010年建成,位于巴哈马群岛,收购资金将来自银行借款和内部资源。此次收购旨在扩大Samudera的船队并获得更多的租赁合同,充分利用印度尼西亚不断增长的乙烯市场,乙烯被广泛用作石化工厂的原料。它宣布第二艘船Sinar Tidore于2024年4月24日交付。这将使其能够承担更多的包机合同,从而增加其收入。

- 23财年业绩回顾。23财年收入下降41.2%至5.829亿美元,净利润同比下降68.6%至1.012亿美元。下降的原因是尽管集装箱运输量略有增加,但集装箱运输业的运费较低。在第一季度,其集装箱数量保持相对稳定,而运费从每TEU 371美元降至244美元。船队规模增至7艘。此外,由于获得了更多的管理合同和对存储容量的更高需求,存储容量和交易量均同比增长。

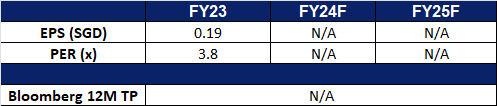

- 市场共识。

(Source: Bloomberg)

福根集团 (FRKN SP):半导体行业复苏步入正轨

- 重申买入:买入价:1.42,目标价:1.74,止损价:1.28

- 福根集团是一家在新加坡交易所主板上市的全球综合技术解决方案公司。他们为分析与生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多元化集成制造解决方案。

- 英伟达的业绩再次好于预期。英伟达最近公布的第一季度业绩超出预期,其收入同比增长两倍,达到260亿美元,利润也大大超出预期。该公司预计第二季度收入约为280亿美元,高于预期,超过分析师预测的268亿美元。这种积极的前景是由对人工智能芯片的强劲需求推动的。它的首席执行官宣称这是一场新工业革命的开始。英伟达目前得到了亚马逊和谷歌等大型科技公司使用的人工智能加速器的支持。尽管供不应求,但英伟达的目标是将其市场从超大规模扩展到医疗保健和汽车等行业。这种积极的需求预计将扩展到法国半导体部门,该部门约占其财政收入的41%。

- 良好的业绩。福根集团的收入同比增长12.2%,达到1.936亿新元,其中机电部门增长14.4%,达到1.7010亿新元,主要来自半导体、医疗和分析生命科学领域。该公司报告称,由于毛利率上升和收入增长,第一季度净利润为900万新元,比上年同期的520万新元增长73%。IMS部门的收入保持稳定,为2280万新元,其中汽车业务的下降被消费和工业电子业务的大幅增长所抵消。毛利率提高至13.7%。由于全球经济的不确定性,该公司仍持谨慎态度,预计24年上半年的收入将与23年下半年相当,半导体、医疗和分析生命科学领域的收入将增长,但汽车和工业自动化收入将放缓。预计福根将与半导体行业的其他公司一起复苏。

- 24财年第一季业绩。24年第一季度收入增长12.2%,至1.936亿新元,而23年第一季度为1.225亿新元。由于更高的收入增长和毛利率,净利润同比增长73%,从去年的520万新元增至900万新元。毛利率从23年第一季度的12.3%提高到24年第一季度的13.7%,这归因于更好的经营杠杆。2024年上半年,福根预计营收将与2023年下半年相当。半导体、医疗和分析生命科学领域预计将有所改善,而工业自动化和汽车领域预计将放缓。

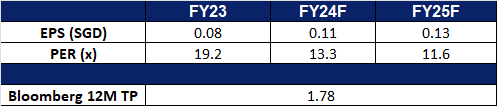

- 市场共识。

(Source: Bloomberg)

东方电气股份(1072 HK):可再生能源蓬勃发展

- 买入:买入价:12.70,目标价:13.90,止损价:12.10

- 东方电气股份有限公司是一家主要从事发电设备制造与销售业务的中国公司。该公司运营五大报告分部:清洁高效能源装备分部、可再生能源装备分部、工程与贸易分部、现代制造服务业分部和新兴成长产业分部。该公司主要产品包括水轮发电机组、汽轮发电机、风力发电机组、电站汽轮机和电站锅炉以及燃气轮机等。该公司的业务主要分部在国内市场和国外市场。

- 对更高电力需求的预期。国家能源局表示,预计今年中国电力需求将加速增长,预计增长8.3%。国家能源局预测,到2024年,电力消耗将达到9.96万亿千瓦时,高于2023年6.7%的增长率。在工业发电量大幅增长的推动下,4月份中国用电量强劲增长,同比增长7%,至7412亿千瓦时。在可再生能源方面,太阳能发电量同比增长21.4%,水电发电量增长21%。国家能源局还预计,在过去一年可再生能源产能大幅扩张之后,到2024年,太阳能和风能将至少占中国电力的17%,高于2023年的12%。

- 可再生能源合作。2024年匈牙利可再生能源商业投资峰会聚集了匈牙利和中国的行业领袖,强调了可再生能源倡议合作的良好前景。2023年,匈牙利吸引了创纪录的130亿欧元(约合141亿美元)的外国直接投资,其中中国投资者贡献了76亿欧元。匈牙利认识到与中国建立强有力的伙伴关系对推进能源和气候目标的重要性,匈牙利将从中获得实质性利益。这一联盟尤其有利于像东方电气这样的发电设备制造商。

- 24财年第一季度业绩回顾。营业收入同比增长2.28%至人民币151亿元,而第一季度为人民币147亿元。净利润同比下降11.12%,至9.058亿元人民币,而上年同期为10.2亿元人民币。第一季度基本每股收益降至0.29元人民币,而第一季度为0.33元人民币。

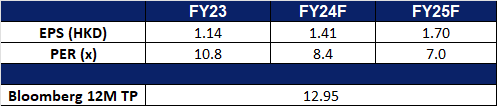

- 市场共识

(Source: Bloomberg)

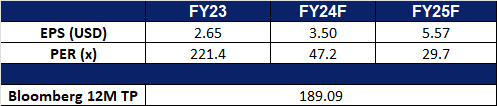

龙源电力集团(916 HK):季节性上升趋势

- 重申买入:买入价:7.00,目标价:7.80,止损价:6.60

- 龙源电力集团股份有限公司是一家主要从事电力销售业务的中国公司。该公司经营三个分部。风力发电分部建造、管理及运营风力发电厂以及生产电力并出售予电网公司。火电分部建造、管理及运营煤炭发电厂以及生产电力并出售予电网公司。所有其他分部主要从事制造和销售发电设备、提供咨询服务,向风力企业提供维护和培训服务及其他可再生能源发电及销售。

- 电力需求增加和即将到来的夏季。根据国家能源局的数据,到2024年,中国预计将产生9.96万亿千瓦时(kWh)的电力,增长率为5.3%。国际能源署预计电力需求将增长5.1%,而中国电力企业联合会预计将增长6%,超过GDP预期。此外,即将到来的夏季预计将进一步推动电力需求,因为消费者转向空调以躲避不断上升的气温。

- 向绿色能源转型。在可再生能源、创新技术的快速发展以及政府推动可持续发展的雄心勃勃的政策的推动下,中国的电力存储容量有望大幅增长。2024年第一季度,全国储能容量大幅增长,截至3月底,新型储能装机容量达到35.3千兆瓦,同比增长2.1倍。中国已成为采用可再生能源的领导者,尤其注重提高其储能能力。储能解决方案是将风能和太阳能等间歇性可再生能源并入电网的关键,对储能解决方案的需求激增,刺激了全国范围内对储能项目的广泛投资。这一势头预计将持续下去,使中国在未来几年占据全球储能市场的主导地位。

- 筹集资金。中国龙源电力集团于2024年5月22日成功发行超短期债券20亿元,期限113天,票面利率1.77%。此次发行由兴业银行股份有限公司承销,旨在增强公司的营运资金和偿还债务,从而加强其流动性状况。

- 24财年第一季度业绩回顾。第一季度收入同比微增0.1%至98.8亿元人民币,而第一季度为98.7亿元人民币。净利润增长1.34%至27.6亿元人民币,而第一季度为27.2亿元人民币。

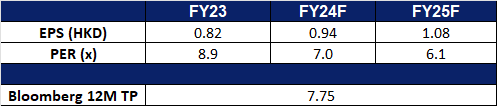

- 市场共识

(Source: Bloomberg)

超微半导体 (AMD US):令人兴奋的新产品

- 买入:买入价:165,目标价:183,止损价:156

- 超微半导体生产半导体产品和设备。该公司提供微处理器、嵌入式微处理器、芯片组、图形、视频和多媒体产品等产品,并将其供应给第三方代工厂,以及提供组装、测试和包装服务。AMD的客户遍布全球。

- 推出下一代高性能PC。在即将于6月4日至7日在台湾举行的Computex展会上,AMD预计将展示其下一代Zen 5 Ryzen 9000系列桌面处理器。根据网上消息,该产品将于7月推出,比预期的要早。Ryzen 9000系列预计将保持与前几代相同的核心数量,分别为6核、8核、12核和16核,并且不会像英特尔最近的cpu那样采用混合核心架构。AMD的新处理器将依靠Zen 5架构来提高性能。此外,有传言称AMD将跳过其主板的700系列命名,选择800系列,与英特尔预期的800系列芯片组发布保持一致。Ryzen 9000 cpu将通过BIOS更新与现有的AM5主板兼容,而英特尔即将推出的处理器将需要一个新的插槽,并且只支持DDR5内存,这使得英特尔用户升级的成本更高。这款激动人心的新产品备受期待,因为它将带来PC世界的新发展。

- 正在与三星合作。据《韩国经济日报》报道,三星电子和AMD将在3纳米(nm)制程技术的下一代芯片生产方面,深化合作。虽然目前仅限于通过台湾台积电(TSMC)在苹果的Mac产品系列中使用,但三星的3nm技术采用了栅极晶体管(GAAFET),这是FinFET晶体管的升级版,可以改善电流流动。GAAFET晶体管使用纳米线或纳米片,每一种都有不同的效率和电流权衡。AMD首席执行官已经表示计划用这种技术量产AMD未来的产品,强调了GAAFET的性能和效率优势。这种合作关系使三星和AMD在竞争激烈的半导体制造行业中对抗台积电。三星的目标是利用其早期采用GAAFET晶体管来获得市场份额,而台积电计划通过其2nm工艺过渡到纳米片晶体管。

- 目标是在台湾建立新的研发设施。台湾政府旨在支持AMD和NVIDIA在台湾建立研发中心,以保持平衡的关系。AMD计划投资50亿元人民币在台湾建立工厂,台南和高雄等城市被认为是潜在的地点。这一决定是在“红色团队”申请台湾补贴计划之后做出的,当地政府与该公司合作实现了这一计划。AMD的首席执行官定于下周访问台湾,以确认研发中心的计划,并参与与供应链相关的其他发展。在台湾设立新的研发设施是为了进一步推进下一代人工智能和半导体的开发。

- 24财年第四季度业绩超预期。收入同比增长2.2%至54.7亿美元,超出预期2000万美元。Non-GAAP每股收益为0.63美元,比预期高出0.01美元。预计第二季度销售收入约为57亿美元,上下浮动3亿美元,而市场预期为56.9亿美元。Non-GAAP毛利率预计约为53%。

- 市场共识

(Source: Bloomberg)

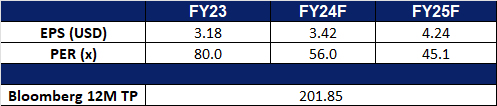

e.l.f. Beauty (ELF US):實惠的“仿冒”產品

- 重申买入:买入价:190,目标价:220,止损价:175

- e.l.f. Beauty (ELF US) 是一家控股公司,成立于2013年12月30日,从事化妆品与护肤产品之业务。公司藉由零售商、e.l.f.专卖店及电子商务管道销售化妆品。

- 通胀高企,消费降级。持续的通胀令美国消费者信心开始出现疲软。在美妆及保养品方面支出方面,消费者更倾向于低价且有品质的品牌。 ELF在社群媒体如TikTok及META等活跃度极高,且受众群以年轻人为主,因为公司的产品走低价路线。

- 24财年第四季度业绩超预期。营收同比增长71.3%至3.21亿美元,超出预期2,874万美元。 Non-GAAP每股盈利为0.53美元,超预期0.20美元。 24财年全年销售额突破10亿美元大关。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Samudera Shipping Line Ltd (SAMU SP) at S$1.00, COSCO Shipping Holdings Co. Ltd. (1919 HK) at HK$13.3 and elf Beauty Inc (ELF US) at US$190. Stop loss on Hershey Co. (HSY US) at US$196.5 and General Mills Inc (GIS US) at US$67.