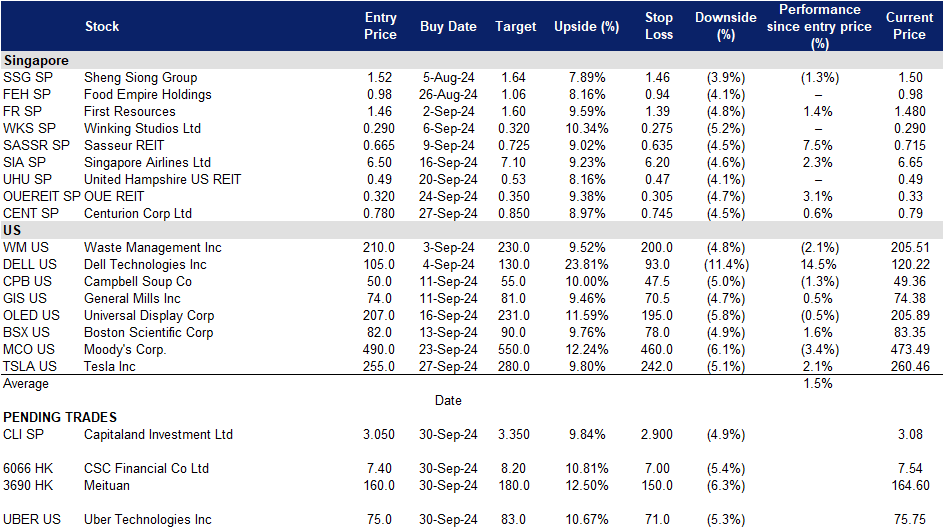

2024年09月30日: 凯德投资 (CLI SP), 美团(3690 HK), 优步科技(UBER US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

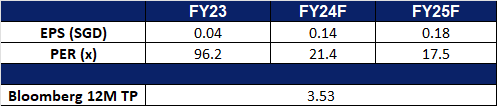

凯德投资 (CLI SP):受惠于中国经济刺激政策

- 买入:买入价:3.05,目标价:3.35,止损价:2.90

- 凯德投资有限公司是一家全球房地产投资管理公司,旨在通过其全面的投资管理和运营能力来扩大其基金管理和费用相关收益。该公司的综合发展、零售、办公、住宿和新经济资产组合由公司直接拥有/管理或通过其基金管理平台管理。

- 中国的经济刺激计划提高了投资者信心。中国最近公布了迄今为止规模最大的一揽子计划,以支持陷入困境的房地产市场,降低了高达5.3万亿美元的抵押贷款借贷成本,并将二套房的首付要求从25%降至15%。中国人民银行(PBOC)将把现有贷款的抵押贷款利率平均下调0.5个百分点,旨在缓解房地产市场导致的经济放缓。这些措施预计将减轻约1.5亿人的抵押贷款负担,每年减少约1,500亿元的利息支出。此外,中国人民银行还推出了价值8,000亿元人民币(1,140亿美元)的新融资工具,用于购买股票,并承诺进一步放松货币政策。这些措施导致人民币走强,增加了投资者对中国经济的兴趣和积极情绪。经济信心的改善将有利于凯德置地投资,因为该公司在中国投资了房地产,并可能导致房地产价值和租金需求的上升,从而提高该公司的回报。随着中国重新聚焦于刺激房地产市场和经济,凯德投资将受益于流动性和消费支出的增加,从而提升其在该地区的投资组合业绩。这些政策变化也可能吸引更多的外国投资,进一步稳定市场,为凯德这样的房地产投资者提供长期增长的机会。

- 潜在的收购。凯德投资正就斥资数亿欧元从中国复星国际(Fosun International)手中收购法国豪华度假连锁店Club Med SAS 20%至30%的少数股权进行深入谈判。凯德集团出价高于包括私人股本公司在内的其他竞争对手,成为最有可能的买家,不过最终决定尚未做出。通过复星旅游集团拥有Club Med的复星国际一直在积极通过资产处置和减少借贷来减少债务。Club Med在全球经营着60多家全包式度假村。

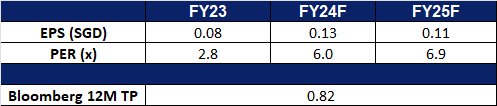

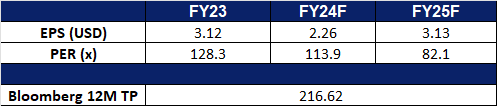

- 24财年上半年业绩回顾。24财年收入同比增长1%至13.65亿新元,而23财年为13.45亿新元。PATMI同比下降6%,从3.51亿新元降至3.31亿新元,原因是房地产投资业务疲软,受到更高的利息支出和不利的外汇汇率的影响。

- 市场共识。

(Source: Bloomberg)

胜捷企业 (CENT SP):强劲的收入增长和战略扩张

- 重申买入:买入价:0.780,目标价:0.850,止损价:0.745

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 营收增长强于预期。胜捷企业公布一季度总收入同比增长27%,从9,790万新元增至1.244亿新元。这一强劲的表现得益于新加坡、英国和澳大利亚等主要市场的高金融入住率,以及所有地区租金的积极调整。管理的总资产达到21亿新元,在全球14个城市的32个物业中拥有66,495个运营床位。

- 通过地域扩张实现无机增长。胜捷在香港九龙拥有两处主租赁物业,进入了中国的专用学生宿舍市场(PBSA)。这些物业将进行翻新,以满足学生的需求,预计将于2024年9月投入运营。此外,胜捷还获得了新界一个更大的专用工人宿舍(PBWA)的第三个总租约,预计将于2024年11月开放。

- 投资组合持续有机增长。胜捷通过向高增长地区的战略扩张和现有物业的稳固组合,定位于持续的收入增长。计划在2024年下半年增加3,275个新床位,未来可能增加17,095个床位,这将进一步提振财务业绩。该公司已做好充分准备,在保持高入住率的同时满足监管要求。预期的利率下调将进一步提高盈利能力。胜捷正在通过合作伙伴关系、投资基金和收费管理服务(包括选择性收购、优化资产和通过专业管理服务扩大收入流)寻求可扩展的增长。

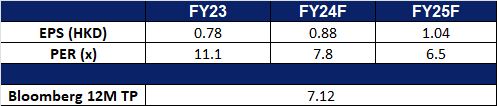

- 24财年上半年业绩回顾。24年上半年的收入同比增长27%,达到1.244亿新元,而23年上半年为9,790万新元,其中PBWA和PBSA的收入分别达到95%和98%,而23年上半年分别为96%和89%。虽然由于马来西亚的容量扩张,PBWA的入住率略有下降,但这被所有地区租金的提高所抵消。每股普通股中期股息从2009年上半年的1.0个百分点上升至1.5个百分点。

- 我们对基本面的评级为买入,目标股价为0.85新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

美团(3690 HK):促进国内消费

- 买入:买入价:160,目标价:180,止损价:150

- 美团(原名:美团点评)是一家中国生活服务电子商务平台。该公司连接消费者和商家,提供满足人们日常“吃”的需求的各种服务。该公司拥有即时配送服务品牌“美团外卖”,并通过其移动端提供服务。该公司还拥有共享单车服务品牌“摩拜单车”。

- 发行专项主权债券,着力提高消费水平。发行专项主权债券,着力提高消费水平。中国最近宣布计划今年发行价值约2万亿元(2,844.3亿美元)的特别主权债券,作为新的财政刺激方案的一部分,其中1万亿元专门用于促进消费。据消息人士透露,财政部将把这些债券的收益用于特定目的,以增加对消费品的交易和更新的补贴,以及用于升级大型企业设备。据路透社报道,这笔资金将用于向有两个或两个以上孩子的家庭提供每个孩子每月约800元(114美元)的补贴,不包括第一个孩子。这增加了中低收入群体的收入,改善了中国的消费结构。中国还计划通过单独的主权债券发行再筹集1万亿元人民币,以帮助地方政府应对债务挑战。预计这些政策将推动全国范围内的消费增加,美团等公司可能会受益。

- 降低利率以推动经济增长。中国公布了一系列旨在刺激经济增长的降息措施,重点是促进消费和投资。作为这些措施的一部分,中国人民银行将现有抵押贷款利率下调了0.5个百分点,并降低了银行的存款准备金率,以鼓励更多的贷款。刺激方案还包括放宽股市投资的借贷限制,将二套房最低首付比例从25%降至15%。这些措施有望增强商业信心,推动消费者支出,使美团等公司受益。此外,国家发展和改革委员会重申了推出私营部门促进法的计划,旨在为私营部门的增长创造有利环境,进一步提高消费水平。

- 扩张到沙特阿拉伯。美团最近宣布将其国际服务Keeta扩展到沙特阿拉伯,因为该公司在国内经济放缓和竞争加剧的情况下寻求海外增长机会。这项订餐和送餐服务已经在沙特阿拉伯中心城市Al-Kharj推出,并计划很快扩展到首都利雅得。根据Statista的数据,尽管该地区竞争激烈,但沙特阿拉伯的在线食品配送市场预计今年将达到111.4亿美元,年增长率为5.2%,到2029年将达到151.3亿美元。这为美团带来了巨大的增长潜力。虽然该公司仍处于国际扩张的早期阶段,但管理层强调,追求海外市场符合美团的长期增长战略。

- 24财年上半年业绩。总收入同比增长22.9%,至1,555亿元人民币,而2023年上半年为1,266亿元人民币。净利润同比增长107.8%,至167亿元人民币,而2023年上半年为80.5亿元人民币。24财年上半年基本每股收益为2.70元,23财年同期为1.30元。

- 市场共识

(Source: Bloomberg)

中信建投证券(6066 HK):复苏经济

- 买入:买入价:7.40,目标价:8.20,止损价:7.00

- 中信建投证券股份有限公司主要从事证券经纪,证券投资咨询,与证券交易、证券投资活动有关的财务顾问,证券承销与保荐,证券自营,证券资产管理,证券投资基金代销,为期货公司提供中间介绍服务,融资融券,代销金融产品,保险兼业代理,股票期权做市,证券投资基金托管和贵金属制品销售等业务。

- 出台刺激措施提振经济。中国已宣布了一系列旨在刺激经济增长的降息措施,并承诺同时促进消费和投资。作为这些努力的一部分,中国人民银行将现有抵押贷款利率下调了0.5个百分点,并降低了银行存款准备金率,从而增加了贷款。刺激方案还包括放宽对股票市场投资的贷款限制,并将二套房最低首付比例从25%降至15%。这些举措是中国近年来为重振低迷的经济而采取的一些最重要的经济措施。

- 更多流动性注入股市。中国还宣布降低存款准备金率,这决定了银行必须持有的现金储备数量。此举预计将向金融市场注入约1万亿元的“长期流动性”。此外,政府还将推出“互换计划”,允许企业直接从央行获得流动性。该计划的初始规模为人民币5000亿元,未来可能会扩大,预计将大大改善企业购买股票的资金渠道。市场流动性的预期增加可能会提振投资者情绪,令中信建投证券等公司受益。

- 受益于较低的利率。香港最近效仿美联储的做法,将利率下调50个基点至5.25%。此次降息预期将提振商业信心,刺激香港消费。较低的利率还可能鼓励资金从安全资产转向股市,从而提高市场流动性和交易量。恒生指数近期反弹,目前处于20,000点附近的52周高点,这必然会改善投资者情绪,进一步推动香港股市的资金流动。中信建投证已做好准备,将从股票市场流动性和成交量的增加中获益。

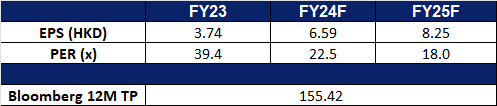

- 24财年上半年业绩。总收入同比下降20.5%,至148亿元人民币,而去年同期为187亿元人民币。净利润同比下降33.6%至28.6亿元人民币,而2023年上半年为43.2亿元人民币。24年上半年基本每股收益为0.30元,23年同期为0.49元。

- 市场共识

(Source: Bloomberg)

优步科技(UBER US):推出自动驾驶出租车

- 买入:买入价:75,目标价:83,止损价:71

- 优步科技提供叫车服务。该公司开发道路交通、导航、拼车和支付处理解决方案的应用程序。公司为全球客户提供服务。

- 积极推进机器人计程车业务。优步科技最近在无人驾驶和机器人计程车领域动作频频,最近宣布和文远知行 (WeRide) 宣布建立合作伙伴关系,将这家中国自驾技术公司的车辆引入共享平台,首先从阿拉伯联合大公国开始。另外公司扩大与Waymo合作,将机器人计程车导入美国奥斯汀和亚特兰大。公司还与通用汽车的机器人计程车部门Cruise合作,后者将从明年开始在该平台上提供自动驾驶汽车。

- 资金轮动至周期及增长板块。进入第四季度,机构的资产组合将进行调整,市场仍维持预期美联储未来一年降息200个基点,宽松货币政策持续利好平台型个股获得资金流入。

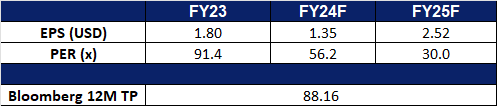

- 24财年第二季业绩超出预期。营收年增15.9%至107亿美元,超出预期1.2亿美元。 GAAP 每股收益为 0.47 美元,超出预期 0.16 美元。该公司第三季总预订量指引为402.5亿美元至417.5亿美元(以固定汇率计算,年增率为18%至23%)。

- 市场共识

(Source: Bloomberg)

特斯拉(TSLA US):机器驾驶整合

- 重申买入:买入价:255,目标价:280,止损价:242

- 特斯拉公司是一家跨国汽车和清洁能源公司。该公司设计和制造电动汽车,从家庭到电网规模的电池储能,太阳能电池板和太阳能屋顶瓦以及相关产品和服务。特斯拉拥有自己的销售和服务网络,并向其他汽车制造商销售电动传动系统部件。

- 对第三季度交付高預期。10月2日,特斯拉预计将公布第三季度的交付数据。预计该公司第三季度在华业务将表现强劲,有可能成为该公司在华业绩最好的一个季度,这促使分析师上调了对这家电动汽车制造商的交付预期。华尔街目前预计,特斯拉第三季度将交付约46.2万至48万辆汽车,平均预期为46.2万辆。中国销量激增正值关键时刻,有助于抵消美欧需求疲软的影响。虽然特斯拉的核心业务面临着竞争压力和高昂的借贷成本,但最近的降息和政府的刺激支持将有助于加强对汽车等大件商品的需求,这将进一步提高销量。此外,特斯拉将在即将到来的“机器人出租车日”活动上公布其自动驾驶技术,这可能会进一步提振投资者的信心。

- “我们,机器人”机器人出租车活动。特斯拉机器人出租车发布活动的邀请函已经发出,将于今年10月10日举行。随着全自动驾驶(FSD) 13的推出,人们对机器人出租车(Robotaxi)将实现完全自动驾驶的预期也有所上升。FSD 13是目前有监督的自动驾驶套件的改进版本。FSD 13版本预计将引入自动倒车,并减少在FSD上行驶的每英里干预次数。此外,特斯拉首席执行官埃隆·马斯克曾在社交媒体上宣布,一旦无人监督的全自动驾驶机器人出租车服务开始运营,就不再需要公交车了,它的价格将与公交票价相似。此外,他还提到,机器人出租车的功能将类似于爱彼迎和优步的结合,特斯拉将拥有车队的一部分,以及特斯拉的个人客户,以获得额外收入,并可以通过移动应用程序调用。这项使用FSD技术开发完全自动驾驶汽车的倡议将使其在AI竞赛中领先于电动汽车竞争对手。

- 24财年第二季度业绩回顾。收入同比增长2.3%至255亿美元,超出预期7.6亿美元。Non-GAAP每股收益为0.52美元,低于预期0.10美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Tesla Inc (TSLA US) at US$255.