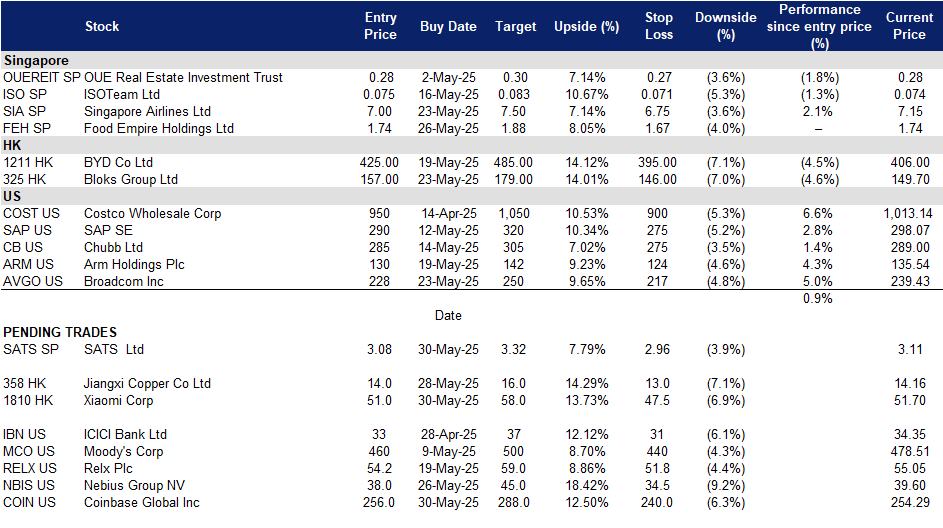

2025年5月30日: 新翔集团 (SATS SP), 小米集团 (358 HK), Coinbase Global Inc (COIN US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

香港

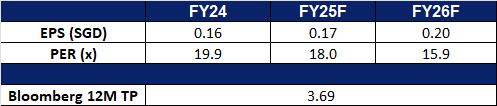

新翔集团 (SATS SP):业务量上升和更高的费率将加速增长

- 买入:买入价:3.08,目标价:3.32,止损价:2.96

- 新翔集团提供口岸服务和食品解决方案。公司专业从事空运、匝道和行李处理、客运服务、航空保安服务、飞机清洁以及邮轮中心的管理。它还提供航空餐饮、机构餐饮、航空洗衣、以及食品配送和物流。新翔集团在亚洲和中东都有分支机构。

- 表现优异推动动力。 新翔公布了强劲的2025财年业绩,利润激增三倍以上,达到2.438亿新元,得益于同比13%的营收增长,达到58亿新元。网关服务收入增长10.6%,受强劲航空货运需求推动,而食品解决方案收入在航空旅行反弹中跃升22%。运营利润几乎翻倍,达到4.757亿新元,利润率从4.7%提升至8.2%。总股本上升至27.7亿新元,自由现金流转正,达到2.283亿新元,反映出现金生成能力增强。新翔仍专注于减少债务并再投资于运营,以推动股东价值。

- 战略扩展以捕捉未来增长。 新翔计划投资超过2.5亿新元,以现代化和扩展其樟宜机场的地面支持和货物处理能力,为2030年代中期第五航站楼的预期启用做好准备。这包括在五年内投资超过1.5亿新元更新和电动化超过40%的地面支持机队,以及1亿新元用于提升货物操作,将高峰处理能力提升超过50%。新翔还将提升其7800人的员工技能,并采用自动驾驶车辆和人工智能等技术,以应对日益增长的航空交通,保持新加坡作为全球顶级航空枢纽的地位。展望未来,我们认为这些举措将巩固新翔的竞争地位,支持强劲的客运和货运增长,并确保长期价值创造,随着新加坡樟宜机场的扩展而不断发展。

- 2025财年第四季度业务更新。 新翔集团报告第四季度营收同比增长10.4%,达到14.767亿新元,较去年同期的13.377亿新元有所增加,得益于业务量和费率的提升。净利润同比增长18.3%,达到3870万新元,较24财年的3270万新元增长,为本季度提供了每股收益0.026新元。在股东批准后,提议的每股0.035新元的最终股息将于8月15日分配,高于2024财年第四季度每股0.015新元的最终股息。

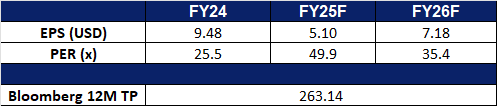

- 市场共识

(Source: Bloomberg)

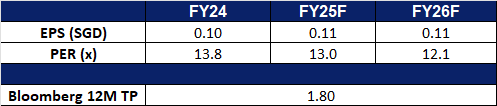

食品帝国 (FEH SP):酝酿亚洲增长良方

- 重申买入:买入价:1.74,目标价:1.88,止损价:1.67

- 食品帝国控股有限公司是一家从事食品和饮料制造与分销的公司。公司提供的产品包括经典及风味咖啡混合饮品和卡布奇诺、巧克力饮品、水果味及泡泡茶、谷物混合饮料以及脆皮薯片等零食。食品帝国的客户遍布全球。

- 亚洲市场持续强劲增长。食品帝国在其核心市场于2024年第一季度实现销售持续增长,显示出消费者对其产品的强劲需求,尤其是在东南亚和南亚地区,在2025年第一季度的增长均超过30%。集团在越南的品牌建设取得显著成果,不断扩大在越南市场的份额,营收同比增长44.6%。这大幅提升了东南亚市场对 Food Empire 总营收的贡献,成为最大的市场,占集团2025年第一季度总销售额的29.2%。在南亚,咖啡消费热潮推动了对公司产品的强劲需求。

- 扩大全亚洲的产能布局。为满足日益增长的市场需求,食品帝国正大幅扩展其在亚洲的生产能力。在越南,一座新的冻干速溶咖啡工厂计划于2025年底动工,预计2028年投产,将增强其原材料业务能力。同时,其位于马来西亚的零食制造工厂将在2025年第三季度完成扩建后,产能将提升约50%。在东南亚以外,食品帝国位于哈萨克斯坦的首家咖啡混合饮品工厂预计将在2025年底完工,咖啡混合产品的整体产能将提升约15%,并将业务扩展至中亚市场。这些战略性扩张将推动集团在亚洲主要市场的持续营收增长。

- 把握越南市场增长机遇。越南仍是食品帝国的战略增长重点市场,也是公司增长最快的市场。2025年第一季度,越南GDP同比增长6.93%,尽管环比有所放缓,但为2020年以来的一季度最高增速。世界银行预测2025年越南GDP将增长5.8%,而越南国会则设定了8%的更高目标。强劲的经济前景将有利于食品帝国在越南的持续扩张。集团在营销、消费者互动和产能方面的投资预计将进一步巩固其品牌影响力,并助力把握越南快速发展的长期增长机遇。

- 2025年第一季度业务更新。食品帝国报告称,其2025年第一季度营收达1.366亿美元,同比增长16.3%,相比2024年第一季度的1.175亿美元实现显著增长。东南亚和南亚市场的营收分别增长33.8%和31.7%,为整体增长提供主要动力。乌克兰、哈萨克斯坦及独联体市场营收同比增长14.6%,俄罗斯市场营收则同比小幅增长0.5%。公司在所有主要市场均实现营收增长,显示出在原材料成本上升和全球地缘政治紧张局势持续的背景下,消费者需求依然强劲。

- 我们对基本面的评级为买入,目标价为 1.95 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

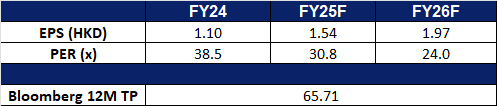

小米集团 (358 HK):在不同市场中的优势

- 买入:买入价:51.0,目标价:58.0,止损价:47.5

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务的投资控股公司。该公司主要通过四个分部开展业务。智能手机分部主要从事智能手机销售业务。IoT和生活消费产品分部主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务分部提供广告服务及网络游戏与金融科技业务等互联网增值服务。其他分部提供硬件产品维修服务等。该公司还从事智能电动汽车及其他相关业务。该公司在国内市场和海外市场销售产品。

- YU7 SUV将于七月上市。 小米已宣布备受期待的YU7 SUV即将上市,定于七月正式发布。YU7的静态展示已于5月29日在北京的13家小米门店启动,并计划在整个六月期间逐步推广至全国92个城市。该公司还将在5月31日至6月8日在深圳国际会展中心举行的2025粤港澳大湾区车展上展示YU7,以及SU7轿车和SU7 Ultra。YU7旨在扩大小米的电动汽车产品线,并直接挑战中国快速发展的电动汽车市场中特斯拉Model Y等竞争对手。

- 智能手机领先地位和高端化战略。 2025年第一季度,小米在中国智能手机市场重新夺回了十年来的第一位置,出货量从一年前的950万台增至1330万台,市场份额从14%提升至19%。这一增长得益于小米智能手机、AIoT和智能出行生态系统之间的强大协同作用,以及国家补贴政策的支持。展望未来,公司正在加强其智能手机高端化战略,专注于高利润的中高端型号,而非单纯追求销量增长。尽管预计整体市场增长将放缓,但小米正通过优化产品组合以及在人工智能和硬件集成方面的持续创新,为实现长期盈利奠定基础。

- 小米首个开源大型语言模型MiMo发布。 小米发布了MiMo,这是其首个开源大型语言模型(LLM),专门设计用于复杂推理任务。尽管其参数规模相对紧凑,为70亿,但MiMo在AIME24-25(数学推理)和LiveCodeBench v5(代码生成)等关键公共基准测试中,表现优于OpenAI的o1-mini和阿里巴巴的Qwen-32B-Preview等规模更大的模型。该模型由小米的专业AI部门Core开发,利用先进的预训练和后训练技术来增强其推理能力。MiMo的推出标志着小米将生成式AI更深入地嵌入其硬件生态系统(包括智能手机和不断增长的电动汽车产品组合)的战略举措,这有望实现更无缝的用户体验并增强其竞争优势。

- 25财年第一季财报。 25财年第一季度营收同比增长47.4%至1113亿元人民币,而24财年第一季度为755亿元人民币。25财年第一季度净利润增长161.0%至109亿元人民币,而24财年第一季度为41.7亿元人民币。25财年第一季度每股基本收益增至0.44元人民币,而24财年第一季度为0.17元人民币。

- 市场共识

(Source: Bloomberg)

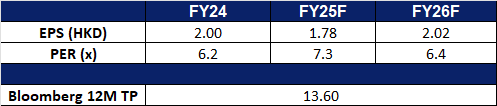

江西铜业 (358 HK):经济乐观

- 重申买入:买入价:14.0,目标价:16.0,止损价:13.0

- 江西铜业股份有限公司是一家主要从事铜和黄金的采选、冶炼与加工的中国公司。该公司主要通过两个分部开展业务。铜相关产业分部主要从事铜及铜相关产品的生产和销售。金相关产业分部主要从事金及金相关产品的生产和销售。该公司的产品主要包括阴极铜、黄金、白银、 硫酸、铜杆、铜管、铜箔、硒、碲、铼和铋。该公司的产品主要应用于电气、电子、轻工、机械制造、建筑、交通、军工工业等行业。该公司主要在国内市场开展业务。

- 对美日欧关税谈判持乐观态度。关税动态仍是推动市场情绪的关键因素。本月,市场主要对美国与中国以及美国与英国之间达成的最新贸易协议作出反应。这些谈判的达成缓解了市场对于近期宣布的广泛关税将以最严厉形式实施的担忧,重新点燃了对全球经济前景的乐观情绪。进一步增强这种情绪的是,欧盟首席贸易谈判代表表示,在主要贸易伙伴推进谈判之际,已于周一与特朗普政府官员进行了“良好的通话”,表明各方在特朗普政府推动重塑全球贸易关系的背景下仍在积极沟通。这种对经济增长前景的信心回升,预计将推动铜价上涨。

- 长期来看,铜需求将超过供应。根据国际能源署(IEA)的预测,铜作为全球向低碳经济转型过程中至关重要的金属,其需求将在未来十年内超过供应。IEA预计,到2035年,铜供应可能比需求短缺多达30%。铜几乎是所有电力能源系统中不可或缺的关键材料,这种供需失衡预计将在长期内对铜价形成上行压力。此外,考虑到中国平均加工全球70%以上的能源转型关键矿产资源(包括铜),江西铜业等生产商有望受益于铜需求的上升和价格的上涨。

铜价

(Source: Bloomberg)

- 增持SolGold股份,有望获取战略资源。今年早些时候,江西铜业收购了约1.57亿股SolGold股份。交易完成后,江西铜业通过其子公司江西铜业(香港)投资有限公司,将其在SolGold的持股比例从6.95%提升至12.19%。随着持股比例的提升,江西铜业不仅拥有更大的股权份额,还将在SolGold的决策中拥有更大影响力。这一举措对Cascabel项目——一个重要的铜/金矿资源项目——尤为关键。这一战略性增持行为与江西铜业获取关键铜资源的目标高度一致。

- 2024财年业绩。2025财年第一季度,公司实现营业收入人民币1,116亿元,同比下降8.90%(2024财年同期为人民币1,225亿元)。归母净利润达人民币24.8亿元,同比增长37.1%(2024财年同期为人民币18.1亿元)。基本每股收益为人民币0.57元,高于2024财年同期的人民币0.50元。

- 市场共识

(Source: Bloomberg)

Coinbase Global Inc (COIN US):一个聪明的举动

- 买入:买入价:256 目标价:288 止损价:240

- Coinbase是一家领先的数字货币交易平台,成立于2012年,总部位于美国旧金山。它允许用户买卖多种加密货币,如比特币和以太坊,并提供相关的数字资产服务。

- GENIUS ACT有助扩大稳定币规模。美国参议院近期通过《指导和建立美国稳定币创新法案》(GENIUS ACT),其中要求机构发行稳定币必须按照1:1持有储备,而储备资产包括美元、通知存款、短期美国国债、回购及逆回购协议等高流动性资产。当前稳定币市场规模达到2320亿美元,随着该法案实施,大型金融机构或企业将进入稳定币市场。

- 稳定币业务高速增长。在第一季度,Coinbase报告了创纪录的USDC市值达到600亿美元,其平台上USDC的平均余额按季度增长49%,达到120亿美元。与稳定币相关的收入按季度增长32%,达到2.98亿美元,这得益于Coinbase与Circle的强大合作关系及其扩大的稳定币产品(包括针对初创企业和中小企业的B2B支付功能)。随着Coinbase优先推动USDC的采用并扩大其在稳定币支付中的角色,该公司有望在这一增长市场中获利,特别是在稳定币监管增强信任和使用的背景下。这一加速的采用将直接转化为更高的交易量和稳定的收入来源,支持Coinbase股价的短期上涨。。

- 业绩超预期。25财年第一季营收达到20.3亿美元,同比增长23.8%,逊预期6000万美元。Non-GAAP每股盈利为1.94美元,逊预期0.04美元。第一季交易收入为12.6亿美元,同比增长16.7%;订阅及服务收入为6.98亿美元,同比增长36.6%。

- 2025年第一季度业绩。营收同比增长23.8%,达到20.3亿美元,低于预期6000万美元。Non-GAAP每股收益为1.94美元,低于预期0.04美元。对于第二季度,公司预计订阅和服务收入将在6亿美元至6.8亿美元之间,技术与开发及一般管理费用将在7亿美元至7.5亿美元之间,销售与市场营销费用将在2.15亿美元至3.15亿美元之间。

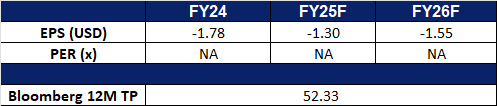

- 市场共识

(Source: Bloomberg)

Nebius Group NV (NBIS US):数据中心扩张

- 重申买入:买入价:38.0 目标价: 45.0 止损价:34.5

- Nebius Group N.V. 是一家专注于人工智能基础设施的科技公司,总部位于荷兰阿姆斯特丹。该公司前身为俄罗斯搜索引擎巨头 Yandex N.V.,于 2024 年出售俄罗斯业务和资产后,转型为现在的 Nebius Group N.V.。

- AI工厂及基础设施市场前景广阔。英伟达 CEO 黄仁勋在 2025 年台北国际电脑展(Computex)上表示,AI 数据中心实际上就是 AI 工厂,未来 AI 工厂及相关基础设施产业将达到万亿美元的市场规模。

- 欧美扩张。Nebius 目前在芬兰和法国拥有数据中心设施,并即将在冰岛开设新设施。公司计划在欧洲投资 10 亿美元,最近还在巴黎推出采用 Nvidia H200 的 GPU 集群。此外,Nebius 计划将芬兰的数据运算能力提升三倍,未来 GPU 数量可达 60,000 张,仅此部分在满载运转时的营收潜力可达 10 亿美元。Nebius 刚在堪萨斯城开设了数据中心,并计划在新泽西州建设一座超大型数据中心,预计可提供高达 300 兆瓦的电力容量。公司 2024 财年营收为 1.175 亿美元,预计 2025 财年营收将增长至 7.5 亿至 10 亿美元。

- 业绩超预期。2025 财年第一季度营收同比增长 385%,达 5,530 万美元,经调整后的净亏损为 9,250 万美元。AI 基础设施平台(为 AI 公司提供全栈式基础设施)在 3 月实现年化经常性收入 2.49 亿美元,这得益于计算能力的扩张和销售执行力的提升。CEO Arkady Volozh 在致股东信中重申,公司仍有望在年底前实现 7.5 亿至 10 亿美元的年化经常性收入。全年营收预测维持在 5 亿至 7 亿美元之间。预计 2025 年下半年将实现正向调整后的 EBITDA,但全年 EBITDA 仍将为负。

- 2025年第一季度业绩。营收同比增长385.1%,达到5,530万美元,调整后净亏损为9,250万美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Centurion Corp Ltd (CENT SP) at S$1.40 and SIA Engineering Co Ltd (SIE SP) at S$2.70.