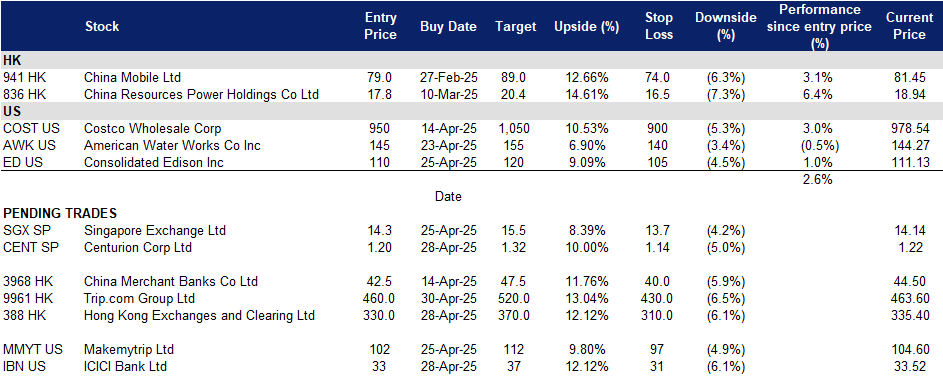

2025年4月30日: 胜捷企业 (CENT SP), 香港交易及结算所有限公司 (388 HK), 印度工业信贷投资银行(IBN US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

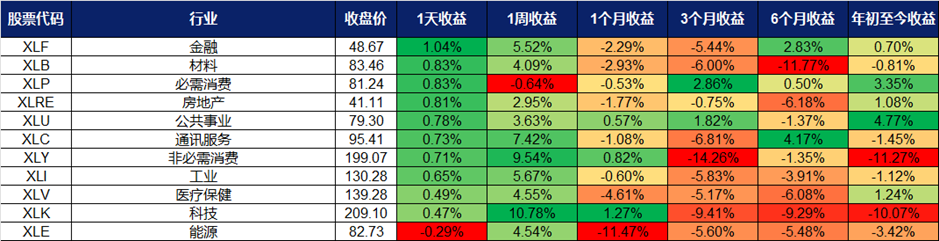

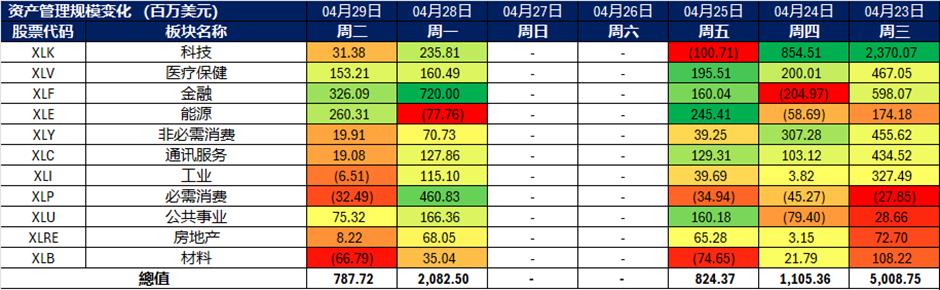

美国

香港

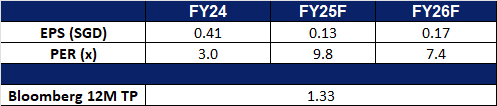

胜捷企业 (CENT SP):提振降息预期

- 重申买入:买入价:1.20,目标价:1.32,止损价:1.14

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 降息预期上升。 美国每周失业救济申请人数增加了6,000人,达到222,000人,这表明由于特朗普总统波动的关税政策,经济风险加剧。经济学家预计,今年晚些时候在零售和制造等对关税敏感的行业,失业人数将加速增加,企业投资减弱和雇主谨慎情绪加重。更广泛的经济动能也在减缓,房屋销售急剧下降,反映出人们对通货膨胀、就业前景和高抵押贷款利率的担忧加剧。这些经济压力的迹象加强了市场对美联储放松政策的预期,CME FedWatch工具目前预计到6月降息的概率为61.3%。潜在的降息将有利于中央集团,降低其扩展计划的融资成本,改善未来开发的融资条件,并提升物业估值。

- 探索房地产信托上市。百利伟正探索潜在的房地产信托架构,包含在新加坡、马来西亚及英国等成熟市场的已稳定运营的专用工人住宿(PBWA)及专用学生住宿(PBSA)资产。此举有望释放资产价值、加强资本循环,并通过潜在的实物分派方式为股东带来稳定的收入。

- 超出预期的强劲营收增长。总营收同比增长 22% 至 2.536 亿新元,而税后净利润飙升 118% 至 3.826 亿新元,主要得益于所有主要市场的高入住率及租金上调。

- 扩大全球布局。截至 2024 年 12 月 31 日,百利伟在 37 项资产中运营 69,929 个床位,资产管理规模达 25 亿新元。公司新增 2,552 个床位,并有 7,662 个床位正在开发中,预计于 2025-2026 年完工,包括位于澳洲麦考瑞公园的新 PBSA 项目。

- 2024年下半年业绩回顾。 营收同比增长 18% 至 1.292 亿新元,高于 2023 年下半年的 1.093 亿新元,而毛利润增长 27% 至 1.015 亿新元,主要得益于持续的高入住率及积极的租金调整。尽管马来西亚的 PBWA 入住率因短期外籍劳工上限而略有下降,但新加坡、英国及澳洲等主要市场的强劲租金表现及高入住率抵消了这一暂时性的疲软。百利伟宣布 2024 财年的末期股息为每股 3.5 新加坡分,较 2023 财年分派的 2.5 新加坡分增长 28.6%。

- 我们对基本面的评级为买入,目标价为 1.38 新元。请在这里阅读报告全文

- 市场共识

(Source: Bloomberg)

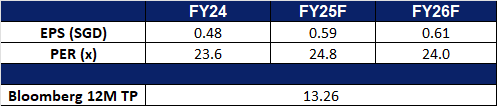

新加坡交易所有限公司 (SGX SP): 从宏观经济不确定性中受益

- 重申买入:买入价:14.3,目标价:15.5,止损价:13.7

- 新加坡交易所有限公司拥有并运营新加坡的证券和衍生品交易所及相关清算所。该公司还为金融行业的参与者提供辅助证券处理和信息技术服务。

- 受益于资金流出美国。 美元贬值,加上美中贸易紧张局势升级,导致资本从美国股票流出,流向新兴市场如新加坡。新加坡的高收益防御性股票,如电信、工业和公用事业,受益于这一趋势,使新加坡交易所成为寻求稳定和收入的机构投资者的吸引平台。

- 支持性政府政策推动增长。 新加坡政府通过新加坡金融管理局(MAS)推出了一系列举措,以增强当地股市的吸引力和竞争力。这些措施包括50亿新元的股市发展计划(EQDP),将与基金经理合作投资新加坡股票,以及简化的法规以提高上市流程的效率。此外,税收激励和在新加坡股市资助计划(GEMS)下扩大的研究补助旨在吸引优质IPO并提升流动性。这些综合措施,加上对创新和可持续发展领域的关注,使新加坡交易所成为零售和机构投资者的首选目的地,促进长期增长和韧性。

- 投资者的避风港。 新加坡作为一个避险金融中心,提供高股息收益、经济韧性和健全的监管框架的独特组合。其应对全球经济不稳定的能力使新加坡交易所成为寻找可靠回报和资本保值的投资者的理想选择,尤其是在当前市场波动中。

- 2025年上半年业绩回顾。新加坡交易所有限公司报告2025年上半年收入为6.822亿新元,比上年同期的5.922亿新元增长15.2%。其2025年上半年净利润为3.4亿新元,同比增长20.7%,而2024年上半年为2.816亿新元。每股收益(EPS)为0.318新元,较上年同期的0.263新元有所上升。由于集团业绩强劲,董事会宣布每股派发0.09新元的临时季度股息,较上年同期的0.085新元有所增加,使2025年上半年的总股息达到每股0.18新元。

- 市场共识

(Source: Bloomberg)

香港交易及结算所有限公司 (388 HK): 预计交易活动增加

- 重申买入:买入价:330,目标价:370,止损价:310

- 香港交易及结算所有限公司(HKEX)主要从事证券交易所的运营。该公司通过五个业务部门运营。现金部分包括在现金市场平台、上海证券交易所和深圳证券交易所交易的各种股票产品。股票和金融衍生品部分包括在香港期货交易所(HKFE)和香港证券交易所(SEHK)交易的衍生品及其他相关活动。商品部分包括伦敦金属交易所(LME)的运营。清算部分包括多个清算所的运营,如香港证券清算有限公司、SEHK期权清算所、HKFE清算公司、场外清算香港有限公司和LME Clear有限公司。平台和基础设施部分为用户提供公司的平台和基础设施访问。

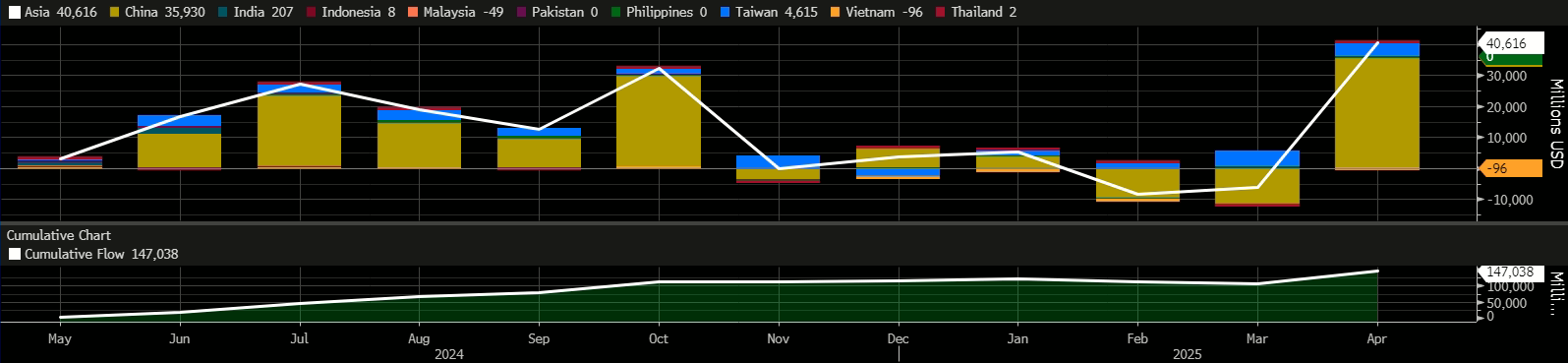

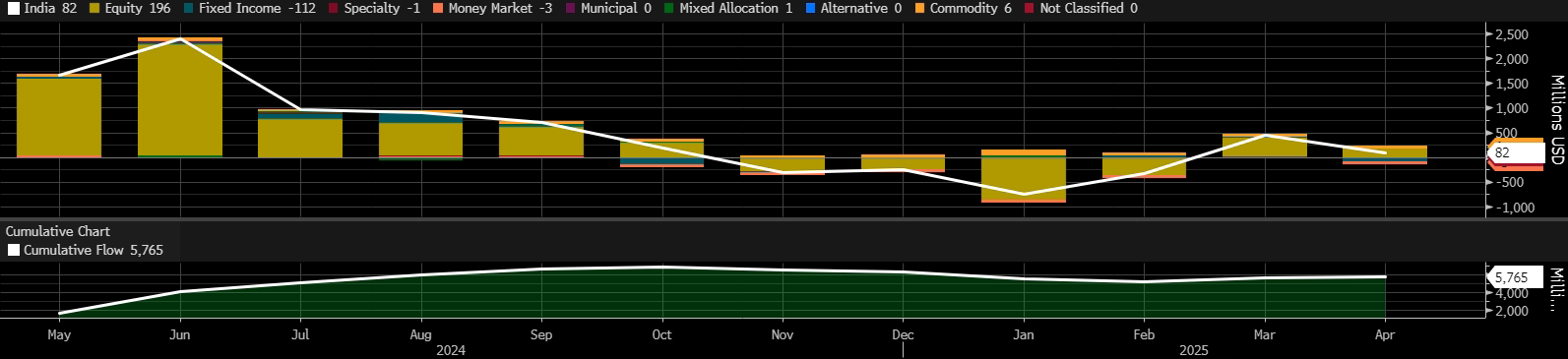

- 资金重分配至新兴市场。 由于美国政策不稳定和贸易紧张局势加剧,美元持续贬值,促使投资者减少对美国市场的投资。这种对美元信心的丧失增加了对新兴市场的投资。香港股市持续复苏,恒生指数已收复4月7日关税公告后超过一半的损失。资本流出美国和对被低估的香港股票日益增长的兴趣支持了积极的市场情绪,尤其是在AI创新进展的背景下。这一复苏和投资者信心的恢复为香港市场带来了更强的前景,增强了其作为全球投资目的地的吸引力。在4月,亚洲记录了今年迄今为止最高的净流入,显示投资者信心增强。

资金流动 – 亚洲

(Source: Bloomberg)

- 支持性的货币政策。 中国人民银行副行长邹澜最近重申,中国的货币政策保持宽松和相对宽松。随着潜在的利率和存款准备金率(RRR)下调,流动性状况预计将改善。支持性的货币环境将有利于香港交易所,通过降低融资成本、刺激经济活动和增强投资者信心,从而可能导致交易量增加和新上市公司的增加。

- 应对逆风。 中国央行——中国人民银行正在通过中期借贷便利(MLF)注入6000亿元人民币,增加货币支持,以缓解经济受到美国严厉关税的影响。这将在4月实现5000亿元的净注入,是自2023年12月以来的最大规模。这一举措表明,政策立场支持保持流动性,因为政府债券发行增加,假期临近导致现金需求上升。尽管之前对MLF工具的重视程度不高,但人民银行现在利用该工具来帮助抵消到期逆回购协议的压力,并在不立即降低银行准备金要求的情况下缓解货币条件。这一流动性增加和政策宽松的立场增强了投资者信心和市场情绪,为香港交易所上市公司提供了积极的催化剂。

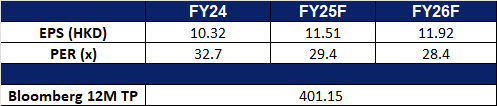

- 24财年业绩回顾。 24财年营业收入同比增长12.3%,达到173亿港元,而23财年为154亿港元。净利润同比增长9.8%,达到132亿港元,23财年为120亿港元。基础每股收益在24财年增至10.32港元,而23财年为9.37港元。

- 市场共识

(Source: Bloomberg)

携程集团 (9961 HK):即将到来的季节性活动

- 重申买入:买入价:460,目标价:520,止损价:430

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 即将到来的五一假期。 中国的五一假期,官方放假日为5月1日至5月5日,预计将大幅推动旅游出行。假日出行高峰预计将从4月29日持续至5月6日,客流高峰预计出现在5月1日。短途出境游呈现强劲势头,团队游和自由行的需求都在上升。市场数据显示,中国内地游客的团队游预订量同比增长60%,自由行增长29%。此外,假期期间的出入境航班预订量已超过75万。旅游需求的激增可能会对携程集团有限公司产生积极影响。

携程集团股价季节性图表

(Source: Bloomberg)

- 吸引消费者的全新举措。 携程集团近期推出了2025口碑旅行榜,为用户提供了一种全新的方式在其平台上探索全球目的地。该榜单包含16个主题全球榜单和“推荐行程”,结合了用户评论、人工智能驱动的洞察和精选内容,以简化从灵感到预订的旅行规划过程。这些行程串联了评分最高的酒店、景点、餐厅和夜生活体验,反映了真实的旅行者体验,并通过携程的智能推荐系统实现个性化规划。旅行者可以探索季节性亮点,保存定制路线,并根据其偏好和旅行日期接收个性化建议。该榜单覆盖291个目的地、超过1500家酒店、800个景点、800家餐厅和近400个夜游选项,从而提升平台上的整体用户体验和参与度。

- 拓展战略合作伙伴关系。 携程还深化了与阿联酋航空的合作关系,进一步整合了航班、酒店和常旅客计划,以丰富主要全球市场的旅行产品。下一阶段的合作将侧重于在新市场和客户群体中释放增长机会。两家公司计划通过利用阿联酋航空广泛的国际网络并协调联合促销活动(尤其是在亚洲和欧洲这两个合作伙伴的战略区域)来扩大携程的全球业务范围。

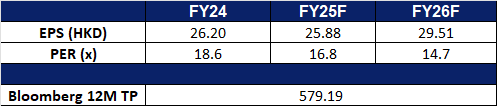

- 2024财年业绩。 2024财年营收同比增长19.8%至人民币534亿元,而2023财年为人民币446亿元。2024财年净利润同比增长72.2%至人民币172亿元,而2023财年为人民币100亿元。2024财年基本每股收益为人民币26.1元,而2023财年的基本每股收益为人民币24.8元。

- 市场共识

(Source: Bloomberg)

印度工业信贷投资银行(IBN US): 增长预期依然强劲

- 重申买入:买入价:33 目标价:37 止损价:31

- 印度工业信贷投资银行与其子公司一起,为印度及国际市场的零售和企业客户提供各种银行和金融服务。该公司通过多个部门运营,包括零售银行业务、批发银行业务、财务管理、其他银行服务、人寿保险和其他业务。

- 印度经济增速不俗。尽管IMF与印度央行(RBI)分别将2025年印度GDP增长预测略微下调(IMF由6.5%下修至6.2%;RBI由6.7%降至6.5%),但强劲的内需、通胀改善(3月零售通胀降至3.34%)与持续的政策支持,显示印度金融体系具备良好韧性,印度工业信贷投资银行亦有望受益于印度长期经济增长趋势。

- 印度央行放松流动性。印度央行近期放松对流动性覆盖率(LCR)的监管要求,预计将使LCR上升约600个基点,释放出更多可用资本,进一步增强该银行的放贷能力,并有助其把握利率下调后的信贷复苏机会。

- 财务状况良好。该行在25财年第四季度(截止24年3月)存款规模同比增长11.4%至1,739亿美元。国内贷款规模同比增长13.9%至1,534亿美元。净不良资产率为0.39%。总资本充足率为16.55%,CET-1比率为15.94%。

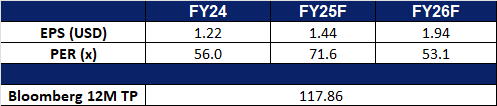

- 25财年第三季度业绩。印度工业信贷投资银行的收入增长至32.7亿美元,超出市场预期的32.4亿美元。每股收益为0.40美元,超出预期0.02美元。净利润同比增长14.8%,在25财年第三季度达到14亿美元(₹11,792亿)。净利息收入(NII)增至24亿美元(₹20,371亿),同比增长9.1%。第三季度的净利息 margin 为4.25%,相比于25财年第二季度的4.27%和24财年第三季度的4.43%。

- 市场共识

(Source: Bloomberg)

MakeMyTrip Ltd (MMYT US): 旅行需求增加

- 重申买入:买入价:102 目标价:112 止损价:97

- MakeMyTrip Ltd. 提供互联网旅行服务。该公司运营的网站允许旅行者研究和规划行程,预订机票、酒店、旅游套餐、火车票、汽车票和租车服务。MakeMyTrip 还提供旅行保险的访问。

- 资金重分配至新兴市场。由于美国政策不稳定和贸易紧张局势加剧,美元持续贬值,促使投资者减少对美国市场的投资。这种对美元信心的丧失增加了对新兴市场的投资。根据国际货币基金组织的数据,印度是主要受益者,预计2025年GDP增长率为6.2%。在经历了四个月的资金净流出后,自三月份以来,印度的资金净流入转为正值,尤其是在股票市场,表明投资者信心增强。

资金流动 – 印度

(来源:彭博社)

- 利用不断增长的中产阶级。 随着印度中产阶级的扩大,印度工商会联合会预测,印度的出境旅游市场到2034年将达到554亿美元,年复合增长率超过11%。MakeMyTrip 在国际旅行需求激增的情况下,战略性地定位以抓住这一机遇,尤其是随着全球目的地越来越多地针对印度旅行者,并且中国的出境旅游减少。到2027年,印度预计将成为第五大出境市场,2023年的消费将达到342亿美元,预计到2034年将超过768亿美元。印度还是第三大航空客运市场,预计到2042年将增加9.6亿新乘客。印度人的购买力不断增强,归因于该国6%到7%的年经济增长,推动中高收入人群的扩展。MakeMyTrip 正在战略性地利用这一增长,特别是考虑到对吸引印度旅行者的增加关注和印度航空客运市场的扩张。

- IPL促进国内旅游。 2025年印度超级联赛将于3月22日至5月25日举行,预计将显著推动国内旅游。随着球迷在城市之间旅行支持他们的球队,像MakeMyTrip这样的平台独特地定位于满足体验驱动旅行的增长需求。举办IPL的城市见证了预订的激增,社区式住宿和比赛主题套餐的兴起正在重新塑造季节性旅行行为,尤其是在Z世代和千禧一代旅行者中。这一趋势为MakeMyTrip提供了战略机会,通过整合体育和便利的策划产品加强市场存在。2019年,IPL吸引了近40万国内和国际游客,创造了6800万美元的直接酒店收入。在疫情相关的干扰后,2025年的IPL标志着强劲复苏,巩固了体育旅游作为印度国内旅行格局的关键驱动力。随着联赛的持续增长,它将继续推动全国范围内旅游、酒店和地方经济的显著增长,惠及MakeMyTrip的国内旅行收入

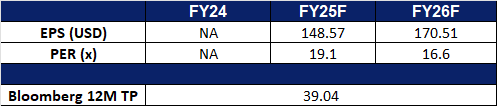

- 2025年第三季度业绩。MakeMyTrip 实现了24.8%的年增长,收入达到2.6736亿美元,超过预期224万美元。GAAP每股收益为0.23美元,超出预期0.01美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No change to trading dashboard.