新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

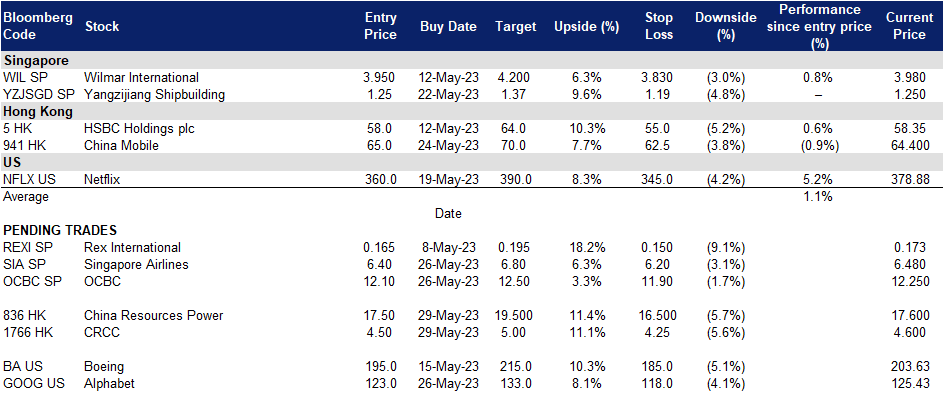

华侨银行 (OCBC SP):受益于美元走软

- 重申买入价:12.1,目标价:12.5,止损价:11.9

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 发行首个代币化股票挂钩结构性票据。华侨银行与 ADDX 合作推出了其首个代币化股票挂钩结构性票据。这些票据按预定义的时间间隔定期分配,但须遵守票据的条款以及不存在任何异常或触发事件。正如华侨银行所述,固定息票票据为投资者提供了产生额外现金流的机会,同时根据他们的特定市场观点获得对基础证券或一揽子证券的潜在敞口。这标志着华侨银行许多即将推出的股票挂钩票据的首次亮相。

- 受益于降息预期。尽管利率何时开始下降尚不确定,但新加坡银行将在这种动荡的环境中继续蓬勃发展,因为我们的本地银行系统受到新加坡金融管理局的严格监管和各种压力的制约。金管局也表示愿意提供流动性,以维持金融稳定和有序的市场功能。整体市场认为,美联储还将试图通过减少加息来降低金融领域的系统性风险,并在23年第三季开始降息,预计利率将达到5.25% – 5.50%的峰值。随着利率预期的下降,借款人可能为他们的较高利率的贷款进行再融资。

- 不断增长的财富部分。新加坡在迎来富有的个人和家族理财室的涌入,这导致该国银行管理的资产规模上升。新加坡金融管理局估计,2021年约有700个家族办公室,但目前估计约有1400个,中国大陆人是最大的增长驱动力。虽然家族办公室通过外部金融、税务和法律专业人士间接创造就业机会,但很少有资金被投资于基金或私募股权公司。尽管如此,财富的涌入仍将使新加坡的银行受益,尤其是家族办公室的免税计划,这导致了新加坡银行管理的资产增加。此外,由于中美关系恶化,台湾的超级富豪正在考虑在新加坡设立家族理财室,以保护他们的财富。BDO税务咨询公司报告称,来自台湾超级富豪的咨询有所增加。华侨银行财富管理收入占集团22财年总收入的33%。集团财富管理资产管理规模达到2,580亿新元,高于21财年的2,570亿新元,原因是新资金净流入持续增长,抵消了市场估值为负的影响。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。

- 股息收益率和股票回购。华侨银行 23 财年的股息收益率预计为 6.3%。银行还一直在通过授权回购其股票。

- 23财年第一季度业绩回顾。第一季度创纪录的净利润为 18.8 亿新元,比去年同期的 13.6 亿新元同比增长 39%,比上一季度的 13.1 亿新元环比增长 44%。净利息收入同比增长 56%,从 22 年第一季度的 15 亿新元增至 23.4 亿新元,比 22 年第四季度的 23.9 亿新元环比小幅下降 2%。

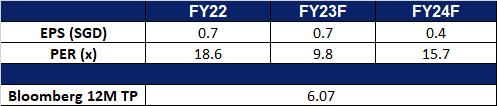

- 市场共识。

(Source: Bloomberg)

新加坡航空 (SIA SP):继续恢复到新冠疫情前水平

- 重申买入:买入价:6.40,目标价:6.80,止损价:6.20

- 新加坡航空集团拥有20多家子公司,涵盖从货运到发动机维修等一系列航空相关服务。旗下子公司还包括新航工程、酷航、虎航、Singapore Flying College和Tradewinds Tours and Travel。集团的主要业务包括航空运输、工程服务和其他与航空公司相关的业务。

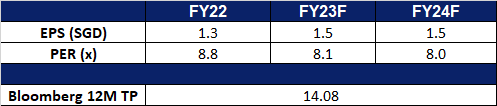

- 访客人数回升的空间仍较大。今年4月,新加坡全面开放边境一周年之际,到访新加坡的游客达到113万人次,同比增长282.5%。然而,与2020年1月的169万游客相比,入境人数远低于疫情前的水平。2019年平均每月游客人数超过150万。因此,访客入境数量的正常化仍在继续。

访客数量趋势

(Source: Singapore Tourism Analytics Network)

- 利用积极的季节性。即将到来的暑假(6月至8月)是一年中旅游旺季。与此同时,这个暑假是中国全面开放后的第一个暑假。预计会有更多的中国游客,因为新加坡是家庭出国旅游的最佳地点。

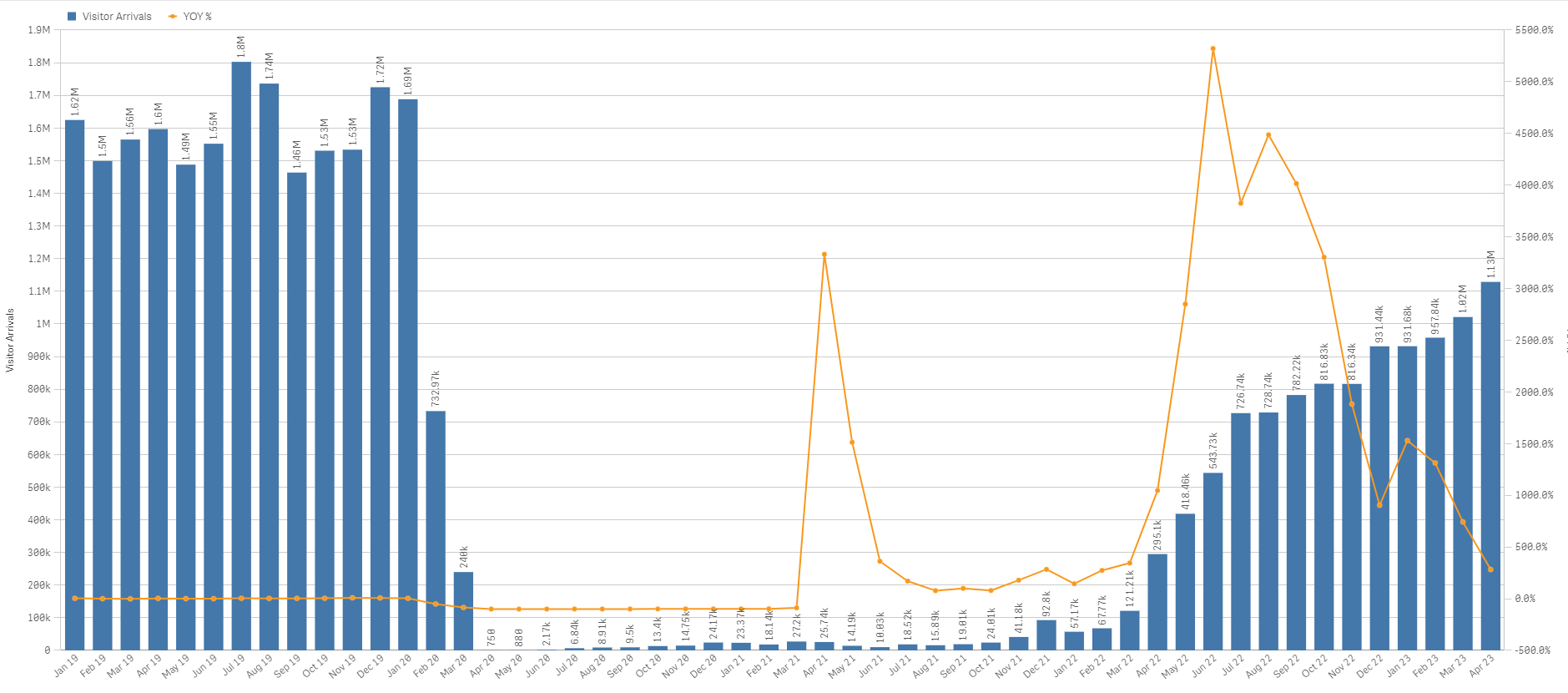

- 航空燃油价格呈下降趋势。由于担心世界经济增长放缓和经济衰退,国际油价从2022年中期开始呈现下降趋势。因此,原油衍生品价格下跌,航空公司的部分运营成本下降,从而受益。

航空燃油价格走势

(Source: IATA, S&P Global)

- 23财年利润创历史新高。由于预订量飙升,新航和酷航都大幅增加了航班数量,公司营收同比增长逾一倍,从82亿新元增至151亿新元。27亿新元的营业利润刷新了该集团的纪录,扭转了该集团在22财年6.1亿新元的营业亏损。净利润为21.6亿新元,是该集团自1947年成立76年来的最高水平。

- 市场共识。

(Source: Bloomberg)

中国中车 (836 HK):推动增长的几个利好

- 买入:买入价:17.5,目标价:19.5,止损价:16.5

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 动力煤价格下降。全球煤炭价格的下跌预计将给该公司的燃煤电厂和燃气电厂带来重大好处。随着价格稳定在每吨200美元左右,燃煤电厂的低燃料成本转化为更高的盈利能力和市场竞争优势。虽然华润电力确实拥有自己的煤炭生产工厂,但中国夏季的能源消耗通常会飙升,这意味着该公司将需要从其他供应商那里购买煤炭,以进一步补充其能源生产,因此将从较低的价格中受益。此外,价格的可预测性有助于更好地制定运营计划,并降低与波动相关的风险。价格下跌也为该公司的燃气发电厂创造了机会,因为天然气成为一种更具成本效益的替代能源。这种多样化和成本优势有助于改善财务业绩,提高市场竞争力,并为消费者提供有竞争力的电价。总体而言,煤炭价格的下跌为公司的发电业务提供了有利条件,提高了盈利能力和可持续性。

动力煤价格

(Source: Bloomberg)

- 夏季消费高峰期。随着中国夏季(6月至8月)的临近,在这个用电高峰期间,电力需求显著增加。此前的记录显示,在最近新冠肺炎疫情爆发后经济持续复苏的推动下,由于气温飙升和工厂运营强劲,中国各地的用电量激增。

19年历史月回报率  (Source: Bloomberg)

(Source: Bloomberg)

- 22财年业绩。营收增至1,033亿港元,同比增长15.0%。净利润70.4亿港元,较2021财年增长342%。净利润率上升至6.8%,而2021财年为1.8%。

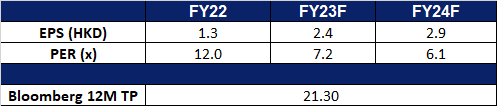

- 市场共识。

(Source: Bloomberg)

中国中车 (1766 HK):推动增长的几个利好

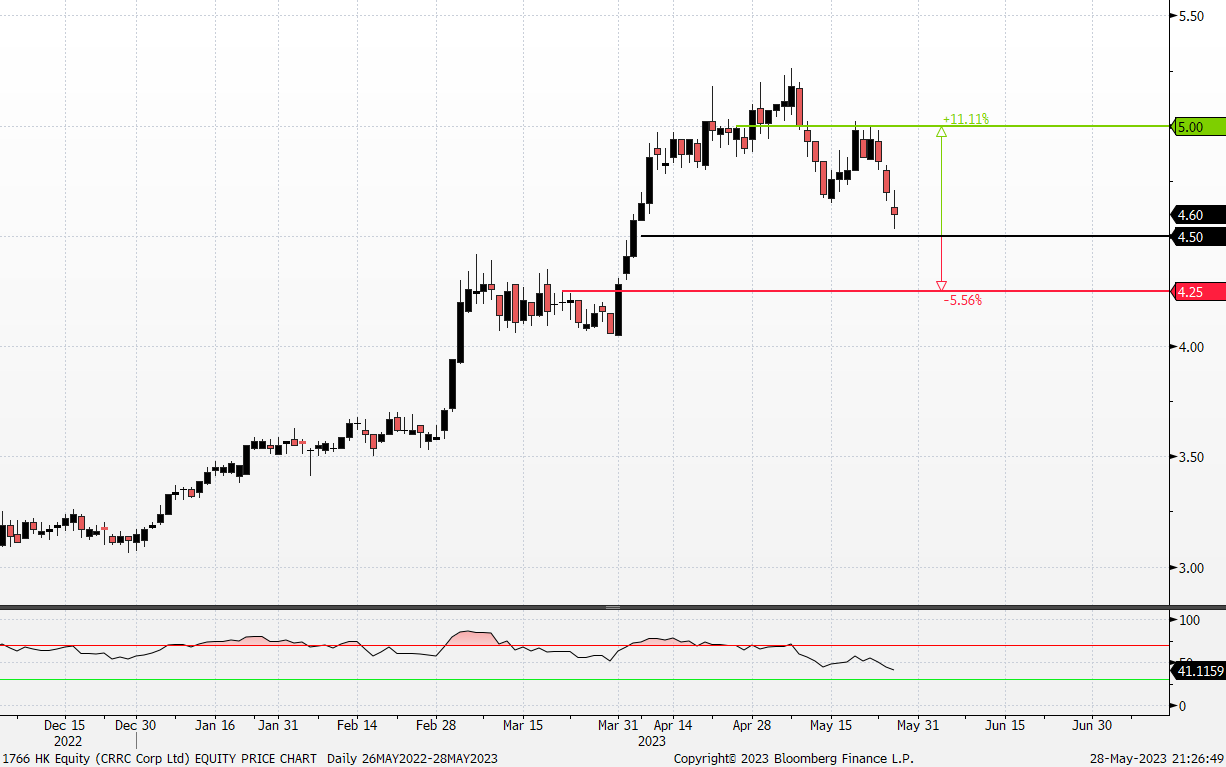

- 买入:买入价:4.50,目标价:5.00,止损价:4.25

- 中国中车股份有限公司是一家主要从事轨道交通装备制造及销售的中国公司。该公司的主要业务包括铁路装备业务、城轨与城市基础设施业务、新产业业务和现代服务业务。铁路装备业务主要包括机车业务、动车组和客车业务、货车业务和轨道工程机械业务。城轨与城市基础设施业务主要包括城市轨道车辆、城轨工程总包和其他工程总包。新产业业务主要包括机电业务和新兴产业业务。现代服务业务主要包括金融类业务、物流、贸易类业务和其他业务。

- 氢动力城市列车。在2023中国品牌日活动期间,中国中车公司最近在中国品牌博览会上推出了最新的氢动力城市列车。该列车的行驶里程为600公里,配备了自动启停技术,在行驶中可以达到零排放,中国中车股份有限公司还拥有其最新氢动力城市列车的完全自主知识产权。

- 中国气候行动计划。中国承诺在2060年前实现碳中和,并在2030年前达到二氧化碳排放峰值。到2030年,中国的目标是将碳强度在2005年的基础上降低65%以上,风电和太阳能装机容量达到1200吉瓦以上。中国中车最新的氢动力城市列车支持了中国实现碳中和的承诺。

- 旅游业复苏带动交通需求。中国最近与中亚国家合作,开发基于古丝绸之路沿线非物质文化资源的旅游业,以更好地反映该地区的丰富历史。上海迪士尼乐园的试营业也吸引了成千上万的中国人。这些促进旅游业的努力应该会推动对交通的需求,中国中车公司将从这种需求的增长中受益。

- 第一季度业绩回顾。收入增至人民币323.8亿元,同比增长5.65%。净利润增至人民币6.153亿元,同比增长180.01%。净利润率上升至1.9%,同比上升163.89%,摊薄后每股收益上升100%至人民币0.02元。

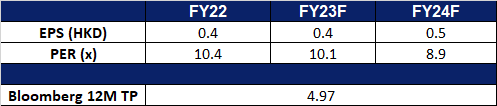

- 市场共识。

(Source: Bloomberg)

美国股市今天因公共假日(阵亡将士纪念日)休市。市场将于5月30日星期二恢复交易。

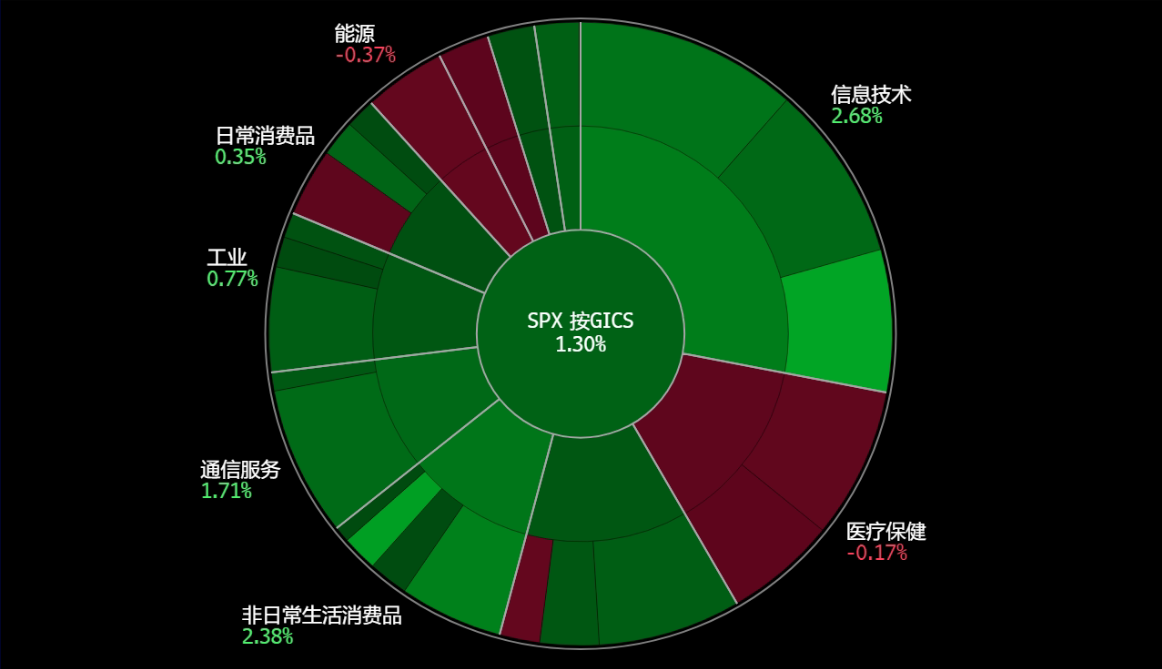

美国

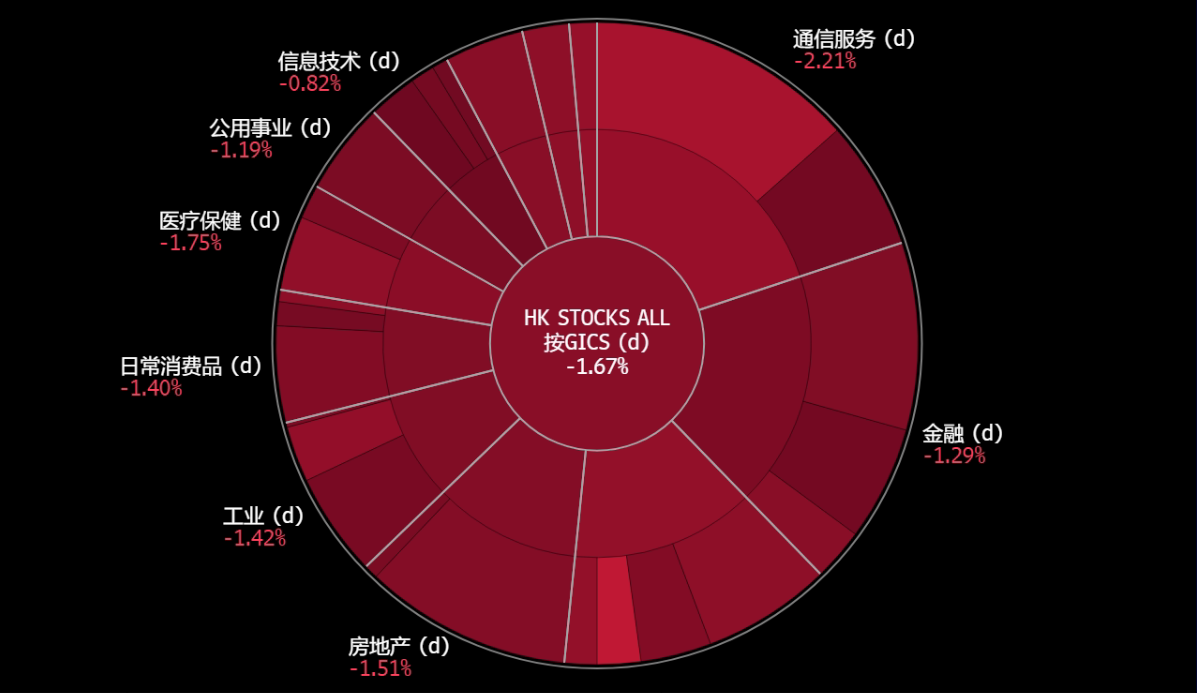

香港

Trading Dashboard Update: No stock additions/deletions.