2025年5月26日: 食品帝国 (FEH SP), 中广核矿业 (1164 HK), Nebius Group NV (NBIS US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

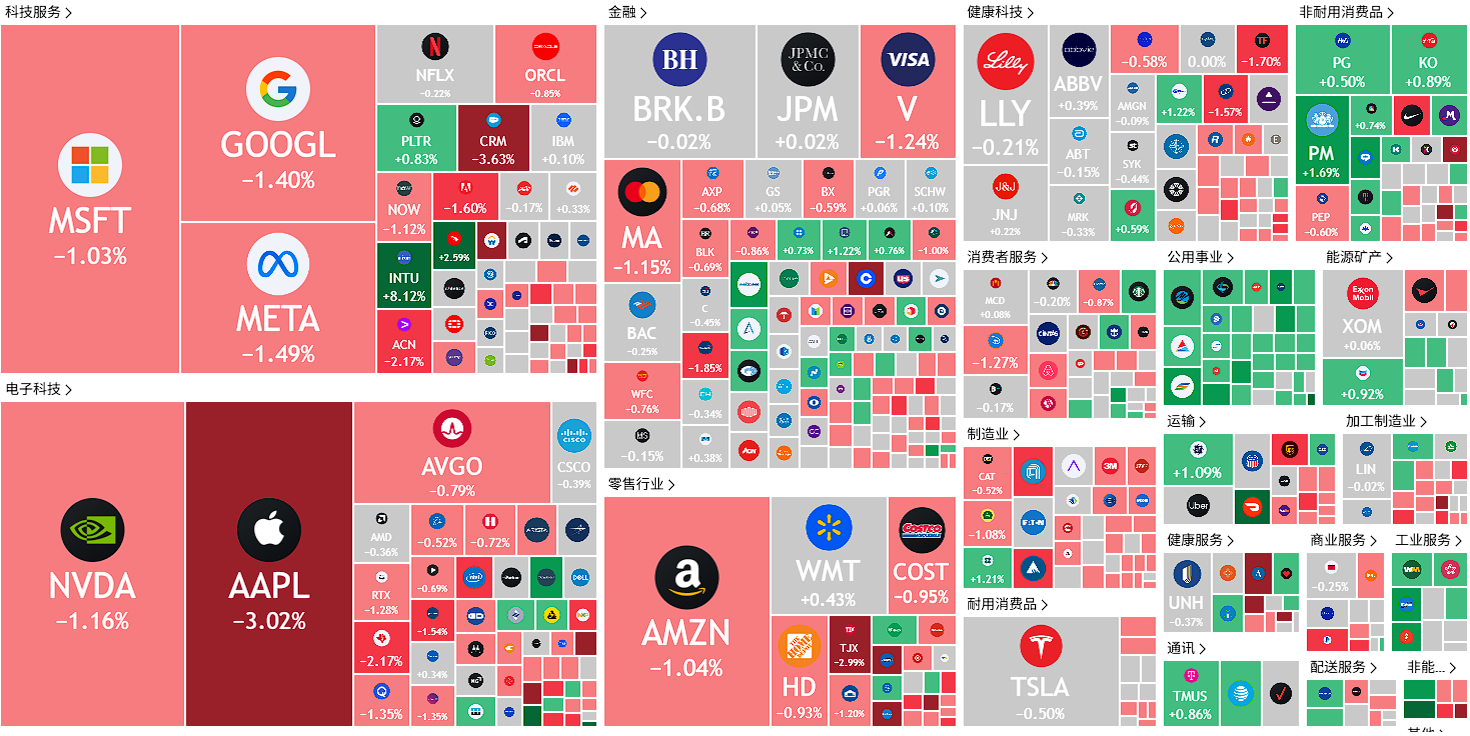

美国

香港

食品帝国 (FEH SP):酝酿亚洲增长良方

- 买入:买入价:1.74,目标价:1.88,止损价:1.67

- 食品帝国控股有限公司是一家从事食品和饮料制造与分销的公司。公司提供的产品包括经典及风味咖啡混合饮品和卡布奇诺、巧克力饮品、水果味及泡泡茶、谷物混合饮料以及脆皮薯片等零食。食品帝国的客户遍布全球。

- 亚洲市场持续强劲增长。食品帝国在其核心市场于2024年第一季度实现销售持续增长,显示出消费者对其产品的强劲需求,尤其是在东南亚和南亚地区,在2025年第一季度的增长均超过30%。集团在越南的品牌建设取得显著成果,不断扩大在越南市场的份额,营收同比增长44.6%。这大幅提升了东南亚市场对 Food Empire 总营收的贡献,成为最大的市场,占集团2025年第一季度总销售额的29.2%。在南亚,咖啡消费热潮推动了对公司产品的强劲需求。

- 扩大全亚洲的产能布局。为满足日益增长的市场需求,食品帝国正大幅扩展其在亚洲的生产能力。在越南,一座新的冻干速溶咖啡工厂计划于2025年底动工,预计2028年投产,将增强其原材料业务能力。同时,其位于马来西亚的零食制造工厂将在2025年第三季度完成扩建后,产能将提升约50%。在东南亚以外,食品帝国位于哈萨克斯坦的首家咖啡混合饮品工厂预计将在2025年底完工,咖啡混合产品的整体产能将提升约15%,并将业务扩展至中亚市场。这些战略性扩张将推动集团在亚洲主要市场的持续营收增长。

- 把握越南市场增长机遇。越南仍是食品帝国的战略增长重点市场,也是公司增长最快的市场。2025年第一季度,越南GDP同比增长6.93%,尽管环比有所放缓,但为2020年以来的一季度最高增速。世界银行预测2025年越南GDP将增长5.8%,而越南国会则设定了8%的更高目标。强劲的经济前景将有利于食品帝国在越南的持续扩张。集团在营销、消费者互动和产能方面的投资预计将进一步巩固其品牌影响力,并助力把握越南快速发展的长期增长机遇。

- 2025年第一季度业务更新。食品帝国报告称,其2025年第一季度营收达1.366亿美元,同比增长16.3%,相比2024年第一季度的1.175亿美元实现显著增长。东南亚和南亚市场的营收分别增长33.8%和31.7%,为整体增长提供主要动力。乌克兰、哈萨克斯坦及独联体市场营收同比增长14.6%,俄罗斯市场营收则同比小幅增长0.5%。公司在所有主要市场均实现营收增长,显示出在原材料成本上升和全球地缘政治紧张局势持续的背景下,消费者需求依然强劲。

- 我们对基本面的评级为买入,目标价为 1.95 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

新航工程有限公司 (SIE SP):飞行活动持续强劲

- 买入:买入价:2.54,目标价:2.70,止损价:2.46

- 新航工程有限公司(SIA Engineering Co Ltd)提供机身及部件检修服务、航线维护和地面技术支持服务。公司还生产飞机客舱设备、翻新飞机厨房,并维修与检修液压机械设备。

- 航班量恢复接近疫情前水平。SIAEC 报告称,截至2024/25财年末,公司航线维护业务所处理的航班量已达到疫情前水平的97%。在2025年第四季度,处理的航班量进一步恢复至疫情前的99%。航班活动增加带动了飞机维护、修理与大修(MRO)服务需求的上升。随着更多航空公司加快航班恢复,并迎来夏季出行高峰,这一增长趋势有望持续。

- 更多收入来源即将到来。公司近期设立了 TIA Engineering Services Co. Ltd,以在柬埔寨即将启用的德崇国际机场(Techo International Airport)提供航线维护服务,预计将于2025年7月开始运营,届时公司航线维护网络将扩展至9个国家的36个机场。此外,集团全资子公司 Base Maintenance Malaysia Sdn. Bhd.(BMM)也预计将在2025年下半年开始运营,其中一座机库将在下半年启用,另一座将在2026年上半年启用。这些业务将有望为公司带来积极的营收贡献。

- 航班恢复趋势持续。自2022年以来,新加坡的航班活动持续改善,2024年樟宜机场的商业航空起降次数达到36.6万架次,已恢复至2019年疫情前38.2万架次的95.8%。截至2024年3月,樟宜机场录得9.4万架次航班,占2024财年总量的25.7%。2024财年航空货运量达199.5万吨,已恢复至2019年201万吨的99.3%。未来,随着旅游需求在经济不确定性下仍保持韧性,新加坡航班活动预计将继续强劲增长。随着更多往返新加坡的航线及航班频率的开放,樟宜机场有望在2025年余下时间迎来更高的航班量。即将到来的夏季出行高峰也有望推动航班需求和数量的上升,从而进一步提升 SIAEC 的 MRO 服务需求。

- 2025财年业绩回顾。SIAEC 报告称,其2024/25财年营收为12.451亿新元,同比增长13.8%,相比2023/24财年的10.942亿新元有所提升,受益于飞机MRO服务需求的持续复苏。公司2024/25财年的营业利润为1460万新元,较2023/24财年的230万新元大幅增长。集团2024/25财年的税后利润为1.416亿新元,同比增长16.0%,相比2023/24财年的9710万新元,主要得益于联营公司和合资企业利润的增加。

- 我们对基本面的评级为买入,目标价为 2.83新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

中广核矿业 (1164 HK):更多需求顺风即将到来

- 买入:买入价:1.60,目标价:1.80,止损价:1.50

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 铀价反弹。铀期货价格突破每磅71美元,延续了3月和4月触及18个月低点64美元后的复苏。此次上涨反映出市场需求预期的改善以及美国国内采矿产能持续紧张的局面。美国政府暂停对主要贸易伙伴征收关税并寻求重建与中国的贸易关系,缓解了市场对更广泛电力需求的担忧,进一步提振了市场情绪。然而,未来对来自加拿大和哈萨克斯坦的铀进口关税的不确定性,继续给有限的国内供应带来压力。美国仍然严重依赖进口——尤其是来自哈萨克斯坦的进口,目前哈萨克斯坦面临27%的对等关税,而加拿大进口则需缴纳10%的关税。

铀期货价格

(Source: Bloomberg)

- 支持核能领域的行政命令。有消息称,美国总统唐纳德·特朗普将签署一系列旨在振兴核能产业的行政命令。预计这些措施将简化新反应堆的监管审批程序,并加强国内核燃料供应链。一份摘要草案显示,计划援引冷战时期的《国防生产法》,宣布美国在浓缩铀、燃料加工和先进反应堆部件方面对俄罗斯和中国的依赖构成国家紧急状态。这些命令还将指示联邦机构加快新核设施的选址和许可审批,并指示能源部和国防部确定可用于核能部署的联邦土地。这些行动可能会提振铀需求,直接利好中广核矿业等生产商。

- 中国加速核电扩张。2025年4月,中国国务院批准新建10座核反应堆,这进一步巩固了中国将核电作为清洁能源转型核心组成部分的承诺。这标志着中国已连续四年批准至少10座反应堆的建设。目前中国在建的核反应堆有30座,约占全球总数的一半,中国有望在本十年末超越美国,成为全球最大的核能生产国。中国电力企业联合会预计,到今年年底,中国的核电装机容量将达到65吉瓦,高于去年的60吉瓦以下。这种快速扩张预计将显著提振铀需求,对中广核矿业等供应商产生积极影响。

- 2024财年业绩。2024财年收入同比增长17.2%至86.2亿港元,而2023财年为73.6亿港元。2024财年净利润降至3.42亿港元,而2023财年为4.971亿港元,这主要由于已终止经营业务带来的亏损。2024财年持续经营业务和已终止经营业务的基本每股收益降至4.50港仙,而2023财年为6.54港仙。

- 市场共识

(Source: Bloomberg)

百乐集团有限公司 (325 HK):“平价”疗愈方式

- 重申买入:买入价:157,目标价:179,止损价:146

- 百乐集团有限公司是一家主要从事拼装玩具设计、开发和销售的投资控股公司。公司的主要产品包括拼装角色玩具和积木类玩具。公司自主开发的知识产权 (IP) 包括“魔力积木”和“英雄无限”,授权IP包括奥特曼、变形金刚、火影忍者、漫威无限传奇、漫威小蜘蛛侠、神偷奶爸、小精灵等。公司主要在国内市场开展业务。

- 中国“物质经济”的崛起。百乐集团顺应中国“物质经济” (Guzi Economy) 的增长趋势,受到Z世代和千禧一代以情感和身份驱动的消费习惯推动。消费者对ACGNC(动漫、漫画、游戏、小说、角色扮演)主题收藏品(如盲盒)的需求激增,年轻消费者越来越将这些商品视为自我表达和生活方式的象征。通过将产品开发和品牌推广与文化趋势相结合,以及进一步投资研发,百乐集团有望在国内和全球的万亿规模行业中与泡泡玛特等同行共同成长。

- 可扩展的SKU增长策略。百乐集团2024财年销售额同比增长155.6%,从2023财年的8.767亿人民币增至22.409亿人民币,得益于强大的IP组合和SKU(库存单位)扩展。公司拥有超过50个授权IP,并计划在2025年推出800个新SKU。其战略重点是扩大受众群体,从儿童到成年收藏家,同时通过全渠道分销模式和内容驱动营销扩大国际影响力。百乐集团将继续提升研发和制造能力,以提供高质量、文化契合且价格具有竞争力的拼装角色玩具,吸引不同年龄和地区的消费者。

- 2024财年业绩。收入同比增长155.6%,从2023财年的8.767亿人民币增至2024财年的22.409亿人民币。毛利润从2023财年的4.149亿人民币增长184.1%,达到11.788亿人民币,主要得益于拼装角色玩具销售毛利润212.5%的增长,但部分被积木类玩具销售毛利润下降64.6%所抵消。2024财年净亏损为3.98亿人民币,同比增加91.8%,2023财年净亏损为2.075亿人民币。

- 市场共识

(Source: Bloomberg)

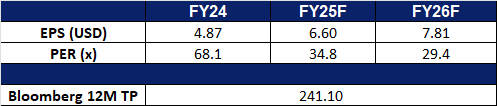

Nebius Group NV (NBIS US):数据中心扩张

- 买入:买入价:38.0 目标价: 45.0 止损价:34.5

- Nebius Group N.V. 是一家专注于人工智能基础设施的科技公司,总部位于荷兰阿姆斯特丹。该公司前身为俄罗斯搜索引擎巨头 Yandex N.V.,于 2024 年出售俄罗斯业务和资产后,转型为现在的 Nebius Group N.V.。

- AI工厂及基础设施市场前景广阔。英伟达 CEO 黄仁勋在 2025 年台北国际电脑展(Computex)上表示,AI 数据中心实际上就是 AI 工厂,未来 AI 工厂及相关基础设施产业将达到万亿美元的市场规模。

- 欧美扩张。Nebius 目前在芬兰和法国拥有数据中心设施,并即将在冰岛开设新设施。公司计划在欧洲投资 10 亿美元,最近还在巴黎推出采用 Nvidia H200 的 GPU 集群。此外,Nebius 计划将芬兰的数据运算能力提升三倍,未来 GPU 数量可达 60,000 张,仅此部分在满载运转时的营收潜力可达 10 亿美元。Nebius 刚在堪萨斯城开设了数据中心,并计划在新泽西州建设一座超大型数据中心,预计可提供高达 300 兆瓦的电力容量。公司 2024 财年营收为 1.175 亿美元,预计 2025 财年营收将增长至 7.5 亿至 10 亿美元。

- 业绩超预期。2025 财年第一季度营收同比增长 385%,达 5,530 万美元,经调整后的净亏损为 9,250 万美元。AI 基础设施平台(为 AI 公司提供全栈式基础设施)在 3 月实现年化经常性收入 2.49 亿美元,这得益于计算能力的扩张和销售执行力的提升。CEO Arkady Volozh 在致股东信中重申,公司仍有望在年底前实现 7.5 亿至 10 亿美元的年化经常性收入。全年营收预测维持在 5 亿至 7 亿美元之间。预计 2025 年下半年将实现正向调整后的 EBITDA,但全年 EBITDA 仍将为负。

- 2025年第一季度业绩。营收同比增长385.1%,达到5,530万美元,调整后净亏损为9,250万美元。

- 市场共识

(Source: Bloomberg)

博通公司 (AVGO US):通过NVLink集成推动可扩展AI

- 重申买入:买入价:228 目标价:250 止损价:217

- 博通公司设计、开发并提供半导体和基础设施软件解决方案。公司产品包括存储适配器、控制器、网络处理器、运动控制编码器和光学传感器,以及用于现代化、优化和保护复杂混合环境的基础设施和安全软件。博通为全球客户提供服务。

- Nvidia的NVLink融合带来新机遇。Nvidia最近决定向第三方开放其NVLink Fusion互连技术,允许博通等公司无需大量内部研发投资,即可将先进的芯片间通信集成到人工智能系统中。这一转变使高速连接更加普及,加速了复杂多芯片人工智能架构的采用。因此,博通有望受益于对其网络和互连解决方案需求的增加,进一步巩固其在可扩展人工智能基础设施中的核心地位。

- 共封装光学技术突破强化AI领导力。博通第三代200G/通道共封装光学 (CPO) 平台实现了超过30%的功耗节省,并得到强大生态系统的支持,成为下一代人工智能数据中心连接的基石。凭借延展至400G/通道的技术路线图,博通有望引领向高密度、节能的超大规模网络过渡,这对于应对人工智能工作负载的指数级增长至关重要。

- 2025年第一季度业绩。收入同比增长24.7%,从2024年第一季度的119.6亿美元增至149.2亿美元。非GAAP每股收益从2024年的1.10美元增至1.60美元。博通宣布季度股息为每股0.59美元。第二季度预计收入约为149亿美元,同比增长19%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Singapore Airlines Ltd (SIA SP) at S$7, Bloks Group Ltd (325 HK) at HK$157 and Broadcom Inc. (AVGO US) at US$228.