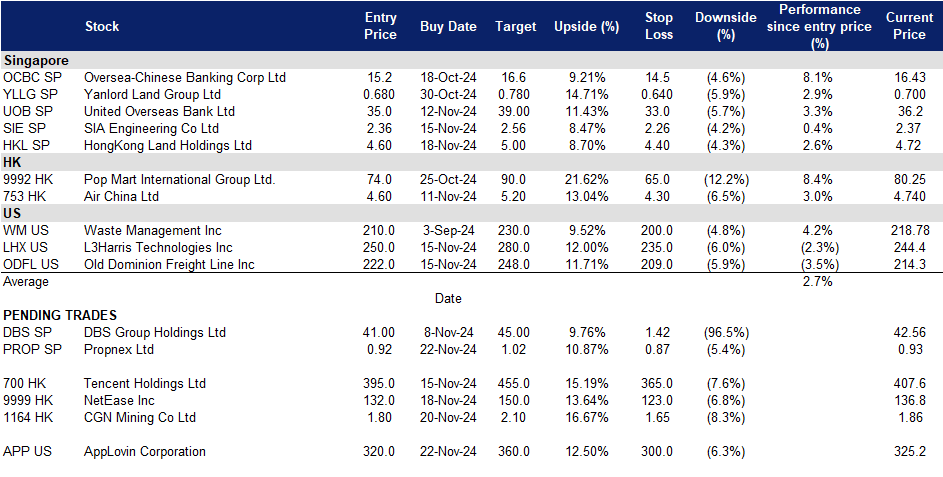

2024年11月22日: 博纳产业 (OYY SP), 泡泡玛特国际集团 (9992 HK), AppLovin Corporation (APP US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

博纳产业 (OYY SP):房屋销售激增

- 买入:买入价:0.92,目标价:1.02,止损价:0.87

- 博纳产业是一家房地产中介公司。该公司为房地产行业提供商业战略、咨询、培训、营销支持和技术创新,包括房地产的购买、销售和租赁。博纳产业为新加坡、印度尼西亚和马来西亚的客户提供服务。

- 私人住宅销售反弹。10月份私人住宅新销售飙升至11个月高点,原因是开发商为满足日益增长的买家需求而增加了新住宅的推出。这标志着市场活动在9月份反弹后持续复苏,扭转了8月份创下的16年低点。根据新加坡市区重建局的数据,开发商在10月份售出了738套私人住宅(不包括行政共管公寓),比9月份的401套增长了84%,是2023年10月售出的204套的3.5倍多。房屋销量激增的原因是,在经济走强的背景下,消费者信心有所改善,加上最近的降息,抵押贷款变得更容易负担。这种势头一直持续到11月,已经售出了2000多套,其中包括加东翡翠的大获成功,在第一个预订日就取得了99%的上座率,接近售罄。随着私人住宅销售的强劲复苏,随着市场活动继续加快,博纳产业已经做好了充分的准备。

- 私人住宅价格预计将继续上涨。私人住宅物业价格在2024年第三季度下跌0.7%,扭转了上一季度0.9%的涨幅。尽管出现了短期下跌,但私人住宅物业价格指数仍处于上升轨道,达到204.7,这是该指数自2020年开始稳步上升以来的最高水平。利率的下降和消费者信心的改善推动了私人房产需求的复苏,10月和11月强劲的房屋销售就是明证。房地产对冲通胀的吸引力、稳健的家庭资产负债表、更可负担的抵押贷款,以及公共住房业主升级到私人公寓的需求等因素,预计将维持这一需求。展望未来,投资者对私人物业的兴趣高涨,可能会对售价构成上行压力。分析人士预计,包括新加坡在内的主要亚洲市场的房地产价格将在2025年上涨,新加坡预计将录得3%左右的温和增长。

新加坡私人住宅物业价格指数

(Source: Urban Redevelopment Authority)

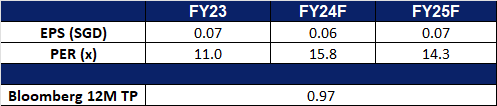

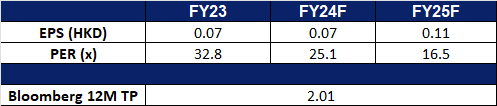

- 24财年上半年绩回顾。博纳产业的收入在24财年上半年下降至3.456亿新元,同比下降5.1%,而23财年上半年为3.643亿新元。收入下降的主要原因是项目营销服务佣金收入同比下降19.6%,从一年前的1.135亿美元降至24财年上半年的9,130万新元。这一下降反映了私人新房销售数量的减少,同时一级市场的新屋数量减少。相比之下,二级市场表现强劲,该集团来自房地产代理服务的佣金收入从23财年上半年的2.487亿新元上升至24财年上半年的2.519亿新元,增长1.3%。24财年上半年该公司的应占净利润同比下降13.8%,至1,900万新元,23年同期为2,210万新元。基本每股收益在24财年上半年跌至2.57新分,而在23年同期则为2.98新分。

- 市场共识。

(Source: Bloomberg)

香港置地 (HKL SP):重塑投资组合

- 重申买入:买入价:4.6,目标价:5.0,止损价:4.4

- 香港置地是一家大型上市房地产投资、管理和开发集团。集团拥有并管理面积超过85万平方英尺。在亚洲主要城市(主要是香港、新加坡、北京和雅加达)经营优质写字楼和豪华零售物业。此外,集团在中国及东南亚的城市亦有多个高品质住宅、商业及混合用途项目正在开发中,其中包括110万平方英尺地产的43%权益。m.上海西岸综合项目。

- 利润的复苏。香港置地公布的第三季度基本利润较去年同期有所上升,主要受中国内地新落成建筑数量增加的推动。然而,投资物业的贡献略有下降,主要是由于其香港中央投资组合的表现较差,尽管成本管理措施部分抵消了这一下降。在投资地产领域,该公司的中央办公室投资组合的空置率为7.6%,高于12.2%的整体市场空置率。受计划中的租户迁移影响,实际空置率为9.0%。尽管办公室询盘略有增加,但租金仍为负。在新加坡,香港置地的写字楼投资组合仍然满员,租金回报率为正。空置率从上半年的2.6%降至1.5%,租赁势头保持强劲,受优质办公空间需求的推动。该集团在新加坡的合同销售总额为6,000万美元。展望未来,香港置地将重点转向亚洲主要城市的投资物业,改善流动性和稳固的资产负债表,使香港置地能够充分利用对优质办公空间的持续需求,并通过其资本循环计划推动进一步的价值创造。

- 转向基金管理。香港置地宣布改变战略,将只专注于亚洲主要城市的投资性房地产,退出住宅和建房销售部门。该公司计划通过撤资筹集60亿美元,以支持这一新方向,利用其在香港、新加坡和上海的旗舰混合用途项目。在这一战略变化之前,该公司于2024年4月更换了首席执行官,此前他曾领导Mapletree Investments在欧洲和美国的业务。新战略的一部分包括设定到2035年息税前和股息前基本利润翻一番的目标,同时将其管理的资产增加到1000亿美元,其中包括重要的第三方资本。该公司还计划有选择地向房地产投资信托基金(REITs)注入资产,并将任何一个城市的贡献限制在不超过其利润的40%。此外,它的目标是到2035年回收高达100亿美元的资本,以推动增长。这一战略的实施将在数年内分阶段进行,分三个阶段衡量进展。香港置地拥有巨大的资本循环潜力和稳健的盈利计划,其新方向似乎充满希望,对于在不断变化的市场中寻求稳定回报的投资者来说,前景颇具吸引力。

- 24年上半年绩回顾。香港置地公布24年第三季度的基本利润较23年同期有所上升,这主要是受中国内地新建销售竣工量增加的推动。然而,投资物业的总贡献略低,主要是由于香港中央投资组合的表现较弱。这部分被有助于加强集团财务状况的成本管理措施所抵消。截至2024年9月30日,净债务从54亿美元降至53亿美元,负债率为17%。承诺流动性从6月份的30亿美元改善至32亿美元,集团67%的债务为固定利率。预计2024年全年基本利润将显著低于上年。这一下降主要是由于集团中国建房销售业务的2.95亿美元非现金拨备,该拨备于今年上半年确认。

- 市场共识。

(Source: Bloomberg)

泡泡玛特国际集团 (9992 HK):Labubu狂热

- 重申买入:买入价:74.0,目标价:90.0,止损价:65.0

- 泡泡玛特国际集团有限公司是一家主要提供潮流玩具的中国公司。知识产权(IP)是其公司业务的核心。该公司建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。该公司基于IP开发各种潮流玩具产品。其泡泡玛特品牌产品主要分为盲盒、手办、球形关节娃娃(BJD)及衍生品。该公司于中国市场及海外市场开展业务。

- 在时尚系列中继续赚取收入。泡泡玛特的Labubu系列最近在全球疯传,部分原因是BLACKPINK的丽莎在社交媒体上发了一篇帖子。再加上其他几位名人的代言,这种知名度的飙升引发了对Labubu玩具的巨大需求,产品在发布后不久就在商店和网上销售一空。《Labubu》系列在2024年上半年创造了6.268亿元的销售额,有望成为泡泡玛特今年收入最高的IP。其他热门系列,如《茉莉》和《骷髅熊》,也表现异常出色,截至24小时,分别带来了7.821亿元人民币和5.743亿元人民币的收入。

- 优于预期的第三季度业绩。泡泡玛特最近发布了其第三季度业业绩更新,预计收入将同比增长一倍以上。该公司预计整体收入将同比增长120%-125%。中国大陆业务收入同比增长55%-60%,港澳台及海外市场收入同比增长440%-445%。海外收入的显著增长凸显了泡泡玛特扩张努力的成功及其在中国以外市场的不断加强。该公司的全球增长战略显然正在取得成效,为其整体业绩做出了重大贡献。

- 扩大本地和海外业务。知名高端玩具品牌泡泡玛特在岘港巴那山太阳世界正式开业,创造了一个高度艺术化的空间。坐落在巴那山的黄金地段,这家店的特色是令人印象深刻的内部建筑,类似于一座宏伟的城堡,灵感来自一个古老的法国村庄的艺术和文化魅力。这是泡泡玛特在东南亚主题公园开设的第一家门店。游客可以探索像莫莉、骷髅熊猫、广野、Dimoo和怪物这样的标志性人物,使每次参观都成为独特的艺术体验。此外,泡泡玛特最近在北京开设了第一家主题公园,将北京最大的公园朝阳公园改造成一个沉浸式的娱乐空间,里面充满了莫莉、拉布布和迪穆等深受喜爱的角色。这些扩张,加上怪物和莫莉系列的日益流行,将吸引更多的游客,加强泡泡玛特的全球影响力。

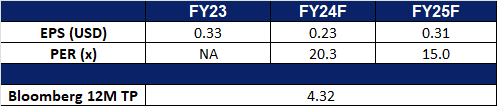

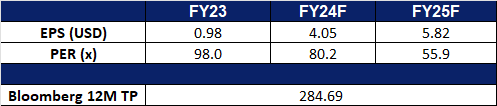

- 24财年上半年度业绩。该公司2024年上半年收入增长至45.6亿元人民币,同比增长62.0%,而2023年上半年收入为28.1亿元人民币。公司2024年上半年净利润同比增长93.3%至9.641亿元人民币,而2023年上半年净利润为4.772亿元人民币。2024年上半年基本每股收益上升至69.49元人民币,而2023年上半年为35.46元人民币。

- 市场共识

(Source: Bloomberg)

中广核矿业(1164 HK):不断增长的核电需求

- 重申买入:买入价:1.80,目标价:2.10,止损价:1.65

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 限制铀供应。俄罗斯最近宣布暂时限制向美国出口浓缩铀。作为世界上最大的浓缩铀供应国,这一决定被视为对美国禁止从俄罗斯进口铀的象征性回应。然而,在某些条件下,俄罗斯出口管制当局批准的公司仍被允许继续向美国发货。俄罗斯拥有全球约44%的铀浓缩能力,占全球供应量的5.5%。中国拥有全球约8%的外汇储备。今年5月,美国通过了《禁止从俄罗斯进口铀法案》。拥有核能的国家,尤其是西方国家,一直在寻求可靠的供应。俄罗斯潜在的铀出口限制将导致供应紧张,价格将相应反弹。限制措施实施后,铀价出现反弹,从11月初每磅76美元左右的低点反弹至11月每磅81美元左右的当前水平。

铀期货价格

(Source: Bloomberg)

- 大型科技公司进军核电领域。数月前微软与美国最大的清洁能源供应商星牌能源(CEG)签署了一项电力购买协议,重新点燃了人们对核能股的兴趣。根据协议,星座能源将重启宾夕法尼亚州的三里岛核电站,以支持微软不断增长的人工智能需求。Alphabet的子公司谷歌还与私营公司Kairos Power合作,建造了一系列总容量为500兆瓦的小型反应堆。最近,亚马逊还宣布了与Energy Northwest、Dominion Energy和私人公司X-energy合作建造几个小型反应堆的计划。这些核资源将支持亚马逊未来的人工智能服务。这些伙伴关系必然会促使人们对铀市场产生更大的兴趣。

- 中国推出刺激计划以提振铀需求。中国最近宣布的经济刺激计划,提振了铀市场的看涨势头,受全球第三大电力生产国日益增长的能源需求推动。刺激方案包括增加对基础设施的投资,包括核电站。这将导致对铀的需求增加,铀是核能发电的主要燃料。此外,中国扩大核能产能的努力改善了投资前景,激发了对铀的更大兴趣。全球在建的58座核反应堆中,有22座在中国,中国处于全球核复兴的前沿。

- 24财年第三季运营更新。24年第三季度该集团的天然铀矿生产了692.6 tU的铀,达到了季度生产目标712.8 tU的97.2%。其中,Semizbayu LLP(一家持股49%的哈萨克斯坦合资企业)生产了228.9 tU,而Ortalyk LLP矿业公司(一家持股49%的哈萨克斯坦合资企业)生产了463.7 tU。上半年计划采铀量712.8 tU,实际采铀量692.6 tU,完成率97.2%。其中,Semizbay矿的总产量为95.0 tU, Irkol矿的总产量为133.9 tU。

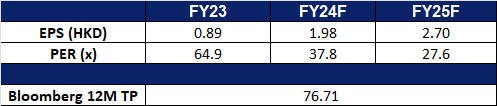

- 24财年上半年业绩。收入增长38.8%至40.7亿港元。总亏损为5,640万港元,而2023年上半年的利润为1.867亿港元。归属于公司股东的净利润下跌37.0%至1.131亿港元。

- 市场共识

(Source: Bloomberg)

AppLovin Corporation (APP US):通过人工智能实现卓越

- 买入:买入价:320,目标价:360,止损价300

- AppLovin公司开发的技术可以帮助各种规模的企业与理想客户建立联系。该公司为企业提供端到端的软件和人工智能解决方案,以接触、货币化和扩大其全球受众。AppLovin为全球客户提供服务。

- 更低的借贷成本。AppLovin公司已经成功地从投机级借款过渡到投资级债券市场,发行了35亿美元的债券。该协议分为四个部分,其中包括一项30年期固定债券,其定价较美国国债高出137.5个基点,低于最初定价的175个基点。此举让AppLovin大幅降低了借贷成本,节省了数千万美元。此前,该公司依赖于风险较高的贷款,如今,标普全球评级(S&P Global Ratings)和惠誉评级(Fitch Ratings)对其给予BBB-评级,使其成为“后起之星”,拥有更大的投资者群体和更低的定价。该公司的战略转变凸显了其盈利能力、强劲的自由现金流,以及进一步提高信用评级的潜力,为股价上涨奠定了良好的基础。

- 出色的第三季度业绩。AppLovin最近加入了纳斯达克100指数,突显出其日益突出的地位。在第三季度,该公司公布了出色的业绩,收入同比增长39%,达到12亿美元,超过了11.3亿美元的预期。每股收益为1.25美元,也超过了0.92美元的预期。AppLovin对第四季度的强劲指引,预计收入为12.4亿至12.6亿美元,高于11.8亿美元的市场预期,反映了该公司对持续增长的信心。此外,该公司的人工智能广告引擎AXON推动了大幅增长,第三季度软件平台收入增长66%,达到8.35亿美元。AXON增强广告定位的能力吸引了广告商,使该软件平台的调整后利润率达到了令人印象深刻的78%。随着客户基础的不断扩大,AXON将能够在收入和盈利能力方面实现更高的增长。

- 新兴的电子商务机会。AppLovin的试点电子商务项目(游戏邦注:该项目支持在游戏环境中投放有针对性的广告)呈现出一条很有前景的发展道路。其首席执行官强调了从2025年开始推动财务影响的潜力。随着该项目的发展,预计将进一步推动软件领域的发展,提高AppLovin在更广泛的数字广告领域的收入流和市场份额。凭借其软件平台的盈利能力和可扩展性,随着市场份额的增加和企业客户群的扩大,AppLovin有望持续增长。人工智能驱动的广告解决方案与新兴的电子商务能力相结合,使该公司成为人工智能广告领域未来的市场领导者。

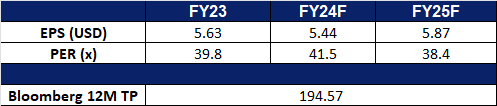

- 24财年第三季业绩。收入同比增长38.8%至12亿美元,超出预期7,000万美元。GAAP每股收益为1.25美元,高于0.32美元的预期。对于第四季度,Applovin预计收入为12.4亿至12.6亿美元,高于分析师预期的11.7亿美元。该公司董事会还批准了另外20亿美元的股票回购计划,此前的股票回购计划在第三季度支出约4.37亿美元后,还剩下约3亿美元。

- 市场共识

(Source: Bloomberg)

Old Dominion Freight Line Inc (ODFL US):国内物流将受益于特朗普的连任

- 重申买入:买入价:222,目标价:248,止损价:209

- Old Dominion Freight Line, Inc.是一家跨区域和多区域的汽车运输公司。该公司主要运输低于卡车的一般商品,如消费品,纺织品和资本货物。老道明货运公司服务于美国各地的区域市场。

- 国内货运需求增加。当选总统唐纳德·特朗普提议对进口商品,特别是来自中国的进口商品征收关税,旨在鼓励更多的国内制造业,减少对外国制造商品的依赖。从短期来看,国内制造企业为避免关税上涨,可能会提前进口商品和零部件,这可能会导致临时运费和国内卡车运费因需求飙升而上涨。从长远来看,一旦关税生效,美国制造业规模扩大,对国内物流的需求预计将上升,Old Dominion Freight Line等承运人将受益,因为它们在美国各地运输国内生产的货物。

- 油价下跌。特朗普的能源政策侧重于提高美国石油产量和降低汽油成本,预计这将导致油价下跌。这将降低国内货运公司的运营成本,有利于他们的底线。由于美国是世界上最大的石油生产国,产量的增加将进一步增加全球石油供应,给价格带来下行压力。此外,特朗普对气候变化的有限重视可能会推迟从柴油发动机过渡,这可能会延长像Old Dominion Freight Line这样的公司的低燃料成本,并支持其进一步改善其底线。

- 24财年第三季业绩。收入同比下降3.3%至14.7亿美元,低于预期2,000万美元。GAAP每股收益为1.43美元,超出预期0.01美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Coinbase Global Inc (COIN US) at US$330.