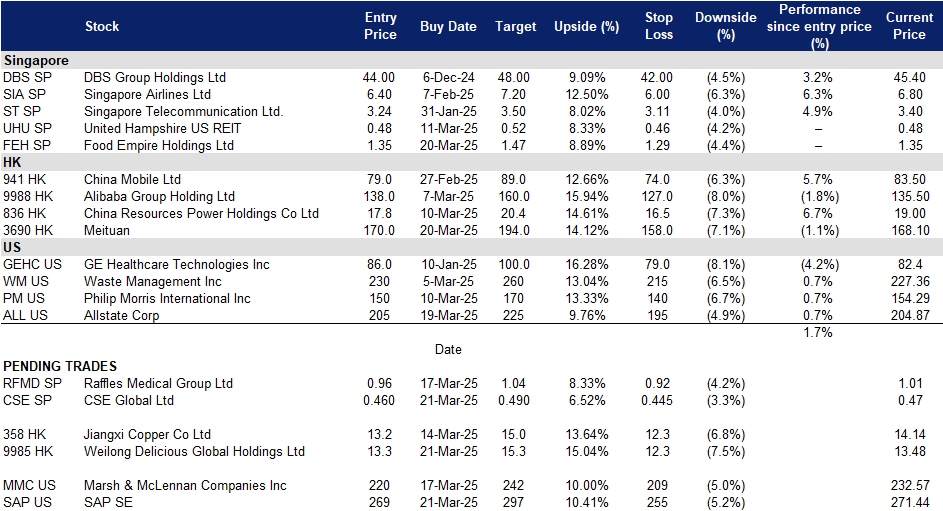

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

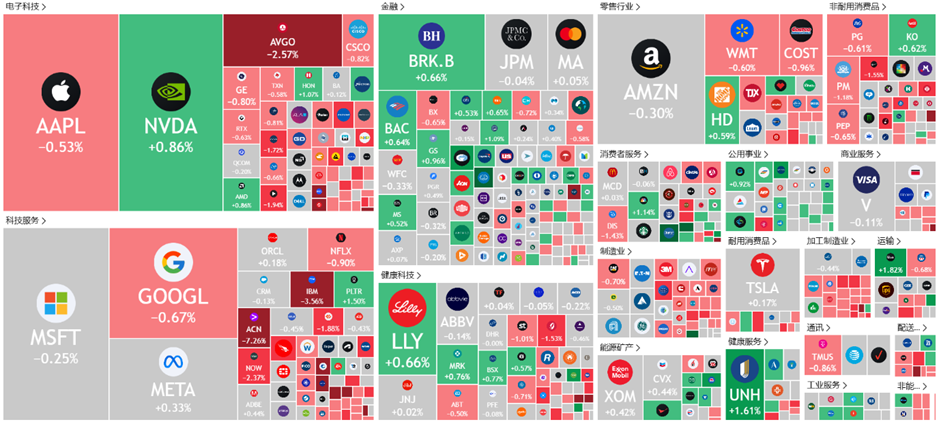

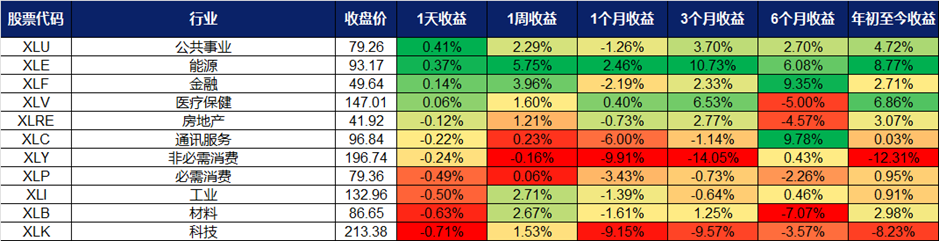

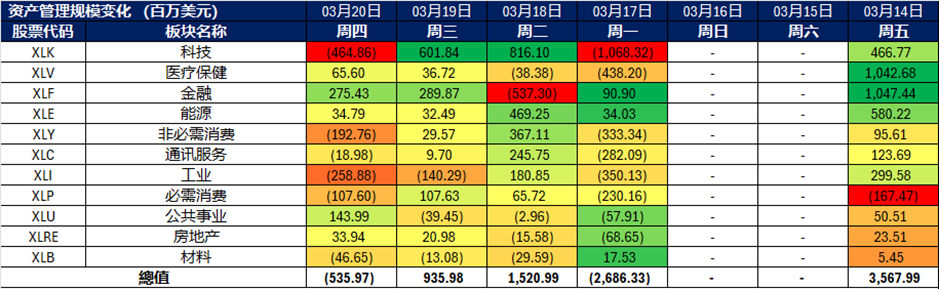

美国

香港

CSE全球(CSE SP):基本面依然强劲

- 买入:买入价:0.460,目标价:0.490,止损价:0.445

- CSE全球有限公司提供系统集成和信息技术解决方案、计算机网络系统和工业自动化。 该公司还设计、制造和安装管理信息系统。CSE全球开发、制造和销售电子和微处理器监控设备。

- 电气化业务实现强劲的营收增长。 CSE全球在2024财年的电气化业务实现了强劲的营收增长,从2023财年的3.345亿新元增长到2024财年的4.348亿新元,同比增长30.0%。该公司的自动化业务同比增长14.3%,通信业务同比增长5.2%。当前的人工智能趋势可能会积极影响数据中心的需求,并继续推动公司电气化业务的强劲需求。

- 持续稳定的订单量。 CSE全球在2024财年的订单量保持稳定,为6.726亿新元,这将有力地推动2025财年的营收增长。另一方面,订单量同比下降19.1%,主要是由于在美国总统大选临近时,2024年下半年的新项目订单减少。虽然作为CSE全球最大市场的美国仍存在不确定性,但该公司仍预计在全球趋势的推动下,订单将保持强劲,从而推动能源和通信服务的需求增长。

- 经常性业务维持增长。 除了为不同行业和市场的客户提供工程解决方案外,CSE全球还为其现有客户提供其他服务,例如基础设施的例行检查和维护。这种商业模式为公司创造了一层营收驱动力,使其能够在初始项目完成后,通过维护和检查从每个客户项目中获得经常性收入,同时保持稳定的现金流。公司的经常性业务占公司营收的68.9%。

- 2024财年财务业绩。 公司2024财年总营收为8.612亿新元,同比增长18.8%,而2023财年为7.251亿新元。增长主要归功于电气化业务的强劲增长,该业务增长了30.0%。尽管出现1040万新元的一次性特殊损失,但归属于股权所有者的净利润仍同比增长16.9%,至2630万新元,而2023财年为2250万新元。集团2024财年的每股收益为3.91新加坡分,而2023财年为3.66新加坡分。CSE全球宣布2024年下半年的最终股息为1.15新加坡分,低于前几年的最终股息1.5新加坡分。这使得该公司2024财年的股息总额为2.4新加坡分,低于2023财年的股息总额2.75新加坡分。

- 我们对基本面的评级为买入,目标价为 0.60 新元。请在这里阅读报告全文。

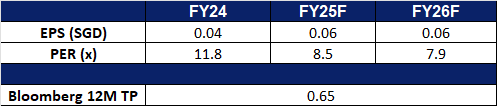

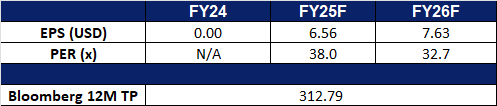

- 市场共识

(Source: Bloomberg)

食品帝国(FEH SP):25 财年将继续保持强劲增长

- 重申买入:买入价:1.35,目标价:1.47,止损价:1.29

- 食品帝国控股有限公司是一家食品和饮料制造及分销公司。公司提供多种饮料和零食产品,包括经典及风味咖啡混合饮品、卡布奇诺、巧克力饮品、水果口味及泡泡茶、谷物混合饮品以及酥脆马铃薯零食。食品帝国控股有限公司为全球消费者提供服务。

- 东南亚市场的持续增长推动营收扩张。食品帝国在东南亚市场的收入持续强劲增长,其中越南表现尤为突出,是主要增长动力。该地区的收入同比增长27.3%,达到1.294 亿美元,主要得益于品牌建设的战略投资以及强劲的市场需求。在越南,集团专注于提升品牌影响力并加快消费者拓展,确保在这一快速增长的市场中保持可持续发展。预计越南咖啡市场未来五年将以8.13% 的年均复合增长率(CAGR)增长,市场规模有望在2025 年达到 5.526 亿美元,食品帝国处于有利位置,可充分受益于这一趋势。在马来西亚,集团正专注于扩展生产能力,预计这些举措将在FY25 继续推动东南亚市场的强劲增长。公司在其他主要市场也实现了稳健增长,南亚市场收入增长24.9%,乌克兰、哈萨克斯坦及独联体市场同比增长12.6%,俄罗斯市场同比小幅下降1.1%。值得注意的是,以本地货币计算,公司在所有主要市场的收入和销量均实现增长,显示出尽管面临全球地缘政治挑战及高利率环境,消费者需求依然强劲。

- 持续扩大产能,助力未来增长。食品帝国正在马来西亚扩大零食生产能力,建设第二家工厂,预计将在2025 年第一季度完工,并于2025 年第二季度投入运营,这将大幅提升集团的零食生产能力。此外,集团正在哈萨克斯坦建设其首个咖啡混合饮品生产设施,预计将在2025 年底完工,届时咖啡混合饮品的生产能力将提高约 15%,为未来增长和营收扩张提供支持。同时,集团正处于越南新建冷冻干燥可溶咖啡生产设施的前期建设阶段。该工厂位于平定省(Binh Dinh),为集团的第二座冷冻干燥工厂,预计将在2028 年初完工并投入运营。一旦投入运营,该设施将进一步强化食品帝国的原料业务,巩固其在东南亚冷冻干燥及喷雾干燥可溶咖啡市场的领先地位。

- 全球食品饮料行业的防御性优势。全球食品和饮料(F&B)行业具有天然的防御性,主要依赖于对必需消费品的稳定需求,而非可自由支配的消费支出。因此,该行业在经济低迷时期表现出较强的抗风险能力,因为消费者仍然会优先购买日常必需品。食品帝国通过多元化的分销网络进一步加强了市场地位,有助于降低区域经济波动的影响,确保收入的稳定增长。尽管行业仍面临供应链波动及运营成本上升等挑战,但公司专注于核心产品类别,并采取高效的供应链管理,进一步强化业务稳定性。因此,食品帝国在全球防御性食品饮料行业中仍然占据有利地位,为投资者提供一定程度的经济波动防护。

- 2024 年下半年业绩回顾。食品帝国2H24 总收入同比增长 10.4%,从2H23 的 2.275 亿美元增至 2.511 亿美元,主要受东南亚、南亚以及乌克兰、哈萨克斯坦及独联体市场的强劲增长推动。然而,净利润同比下降 3.2%,从2H23 的 2980 万美元降至 2890 万美元。每股收益(EPS)为0.0549 美元,低于上一年同期的0.0567 美元。公司董事会提议派发每股0.08 新元的股息,其中包括末期股息 0.06 新元及特别股息 0.02 新元。值得注意的是,这标志着公司已连续三年提高股息(不包括特别股息)。

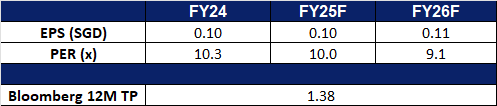

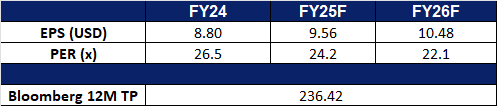

- 市场共识

(Source: Bloomberg)

卫龙美味全球(9985 HK):促进消费的计划

- 买入:买入价:13.30,目标价:15.30,止损价:12.30

- 卫龙美味全球控股有限公司是一家主要从事辣味休闲食品的生产和销售的中国控股公司。该公司经营三个分部:调味面制品分部、蔬菜制品分部和豆制品及其他产品分部。调味面制品分部主要包括大面筋、小面筋、麻辣棒、小辣棒及亲嘴烧。蔬菜制品分部主要包括魔芋爽及风吃海带。豆制品及其他产品分部主要包括软豆皮、78°卤蛋及肉制品。

- 计划刺激消费。 中国公布了“促进消费特别行动计划”,强调了其刺激内需的决心。该计划旨在推动消费增长,扩大家庭消费能力,并通过提高收入和减轻经济负担来增强购买力。此前,李强总理的政府工作报告已将消费增长确定为今年国家首要经济任务。主要措施包括就业支持计划、提高失业救济金,以及针对城乡居民(包括农民)的有针对性的增收措施。除了短期刺激措施外,该计划还表明中国决心解决结构性挑战,如工资增长停滞、房地产和股市下跌带来的负财富效应,以及社会保障体系不足。消费支出的预期增长可能会对卫龙美味全球控股产生积极影响,因为国内需求的增强可能会支持公司的增长。

- 与肯德基合作。 今年早些时候,卫龙美味与肯德基合作,推出了联名产品“香辣条风味大鸡条”,利用这家快餐连锁店广受欢迎的“疯狂星期四”促销活动来吸引年轻消费者。此次合作是在之前与必胜客和小龙坎火锅合作的基础上进行的,进一步巩固了卫龙利用快餐平台来提高品牌知名度和产品吸引力的战略。通过优先考虑真正的产品创新并与快餐消费趋势保持一致,卫龙旨在将营销热度转化为持续的消费者参与。这种方法反映了中国消费市场的动态变化,即品牌必须专注于核心客户群体和产品差异化,而不是广泛的、以提高知名度为导向的营销活动,才能推动长期增长。

- 2024年上半年业绩回顾。 2024年上半年,公司营收同比增长26.3%,至人民币29.4亿元,而2023年上半年为人民币23.3亿元。2024年上半年,净利润同比增长38.9%,至人民币6.212亿元,而2023年上半年为人民币4.471亿元。每股收益从2023年上半年的0.19元人民币增长至2024年上半年的0.27元人民币。

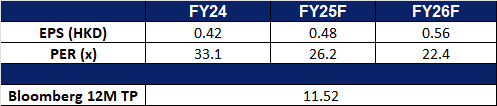

- 市场共识

(Source: Bloomberg)

美团(3690 HK):享受更多消费政策

- 重申买入:买入价:170,目标价:194,止损价:158

- 美团(原名:美团点评)是一家中国生活服务电子商务平台。该公司连接消费者和商家,提供满足人们日常“吃”的需求的各种服务。该公司拥有即时配送服务品牌“美团外卖”,并通过其移动端提供服务。该公司还拥有共享单车服务品牌“摩拜单车”。

- 加大消费支持力度。 中国金融监管机构上周五敦促各机构加大对消费的支持力度,承诺适当放宽消费信贷额度和贷款期限,并提供长期支持以释放大量资金。监管机构承诺增加对零售、住宿、餐饮、旅游、教育和医疗保健等服务行业的融资支持。国家金融监督管理总局(NFRA)还表示,鼓励金融机构为符合条件的个人消费贷款借款人提供贷款续期支持。这些政策预计将在短期内提振中国消费水平,并增强投资者对中国消费市场的信心。

- 市场份额增长。 美团在中国建立了强大的市场地位,这使其能够积极扩张,在亚洲和中东地区开展业务,通常以大幅折扣进入市场。其子公司KeeTa于2023年在香港推出,并通过大力促销迅速占领市场份额。该公司还在亚洲以外地区扩张,包括沙特阿拉伯,也在颠覆当地市场。此外,美团在香港市场KeeTa的竞争对手之一Deliveroo宣布,由于与Foodpanda和KeeTa在香港的激烈竞争和价格战,将关闭其香港业务。这进一步强调了KeeTa在香港市场的主导地位。

- 与沃尔玛的合作。 2024年底,美团与沃尔玛建立了新的战略合作伙伴关系。该伙伴关系将帮助沃尔玛加速其电子商务业务,该业务目前占其中国销售额的近一半。沃尔玛在中国的门店已接入美团的配送生态系统。除沃尔玛门店外,沃尔玛中国还在中国开设了50家山姆会员商店,这些商店受益于中国消费者对会员制商店日益增长的需求。此次合作还将增加配送量,并扩大美团为其客户提供的零售产品。通过将沃尔玛的门店(包括山姆会员商店)整合到其配送生态系统中,美团获得了配送订单的大幅增长。此次合作使美团能够扩大其产品范围,超越食品配送,纳入沃尔玛更广泛的零售商品。这使美团平台多样化,吸引了更广泛的客户群,从而提高了交易量和收入。

- 2024年第三季业绩回顾。 2024年第三季,收入同比增长22.4%,达到人民币936亿元,而2023年第三季为人民币765亿元。2024年第三季,调整后净利润同比增长124.0%,达到人民币128亿元,而2023年第三季为人民币57.3亿元。2024年第三季,即时配送交易量也增长了14.5%,达到70.8亿笔,而2023年第三季为61.8亿笔。

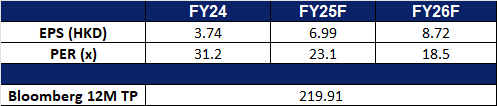

- 市场共识

(Source: Bloomberg)

SAP SE (SAP US):SAP 制胜

- 买入:买入价:269 目标价:297 止损价:255

- SAP SE 是一家跨国软件公司。该公司开发商业软件,包括电子商务和企业管理软件,提供其应用软件的组织使用咨询,并提供培训服务。SAP 在全球范围内销售其产品和服务。

- 自动化流程的改进。SAP SE 在 SAP Concur Fusion 大会上宣布了新的生成式人工智能功能,并扩大了与美国运通的合作伙伴关系。SAP 的人工智能副驾驶 Joule 将集成到 Concur 解决方案中,以实现差旅和费用管理的自动化。此外,SAP Concur 和美国运通还推出了企业信用卡交易的实时授权数据。SAP Concur 仍然是差旅和费用管理领域的市场领导者,并计划与万事达卡和美国运通全球商务旅行进行进一步集成。通过深化与金融服务提供商的合作伙伴关系并扩展自动化功能,SAP 旨在增强用户体验,提高合规性,并提高企业的成本效益。未来在人工智能驱动的费用处理和差旅规划方面的发展可能会增强其竞争优势和客户采用率。

- 资本流入。德国的财政刺激和国防开支的增加,推动了资本流入欧洲市场,从而推动了从美国到欧洲股票的转变。由于 60% 的投资者预计欧洲增长将更加强劲,金融、工业和小盘股等行业正在获得动力,德国是首选市场。随着欧洲经济的走强,企业将加速数字化转型。SAP 作为该地区领先的企业软件提供商,完全有能力利用企业在技术和基于云的解决方案方面增加的投资。

- 24 财年第四季度业绩。收入同比增长 10.7% 至 93.8 亿欧元,超出预期 2.4 亿欧元。非 GAAP 每股收益为 1.40 欧元,比预期低 0.05 欧元。该公司宣布每股年度股息为 2.35 欧元,比之前的股息 2.20 欧元/股增加了 6.8%,将于 5 月 16 日支付。

- 市场共识

(Source: Bloomberg)

达信集团(MMC US):增长与扩张聚焦

- 重申买入:买入价:220目标价:242,止损价:209

- 达信集团是一家全球领先的保险经纪公司。该公司目前以 Marsh 和 Guy Carpenter 品牌经营,是一家全球专业服务公司,为全球客户提供风险和保险服务、风险咨询和员工福利咨询服务。

- 保险及风险规划需求上升。在新一轮全球贸易战宏观环境下,贸易成本上升将令企业优化其保险支出,尤其关注关税变动及供应链中断所产生对经营的不利影响。同时风险控制,尤其是地缘政治风险评估需求上升。因此利好公司的保险中介及风险管理服务业务。全球保险经纪业务在2022年的市值为2597亿美元,预计到2032年将增长至6283亿美元,年复合增长率(CAGR)为9.3%。

- 积极协同效应。公司以77.5亿美元收购了保险经纪和风险管理提供商McGriff,预计将产生显著的正向协同效应。McGriff的年收入约为12亿美元,整合后将为Marsh提供更多的交叉销售机会,并扩大客户基础。通过利用McGriff广泛的客户网络和专业知识,公司预计收购后的第一年整体收入将增长3-5%。排除摊销后,McGriff的收益应足以完全抵消新增的利息成本,从而确保现金流的中性影响。此外,收购带来的运营效率和收入增长预计将推动长期每年2-3%的收益增值。

- 24財年第四季度業績。公司收入同比增长9.9%至61亿美元,超出预期1.4亿美元,非GAAP每股收益为1.87美元,超出预期0.11美元,并宣布每股季度股息0.815美元。 展望2025财年,公司预计基础收入实现中个位数增长,利润率持续扩张,McGriff收购将在2025年略微增值调整后每股收益,并在2026年贡献更大增值,计划资本支出为45亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Food Empire Holdings Ltd (FEH SP) at S$1.35, Meituan (3690 HK) at HK$170 and Allstate Corp (ALL US) at US$205.