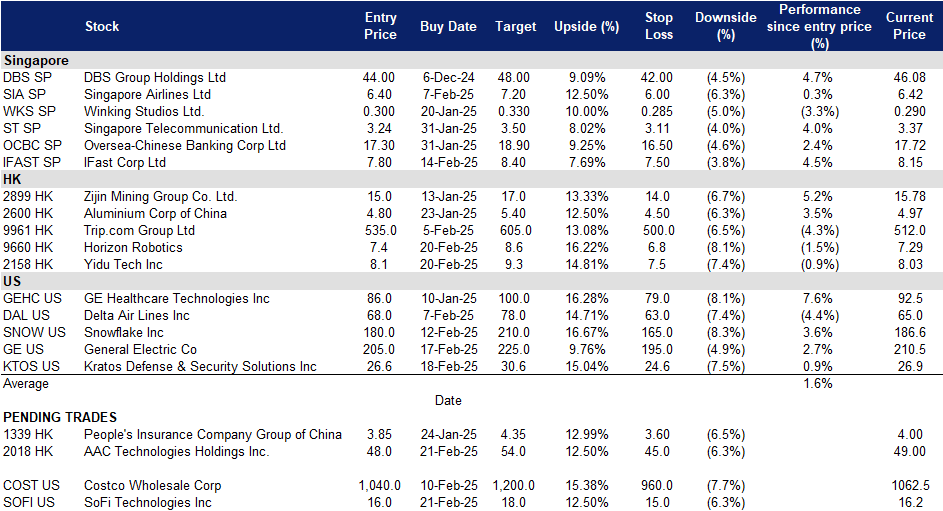

2025年2月21日: 星展集团 (DBS SP), 瑞声科技 (2018 HK), SoFi Technologies Inc (SOFI US)

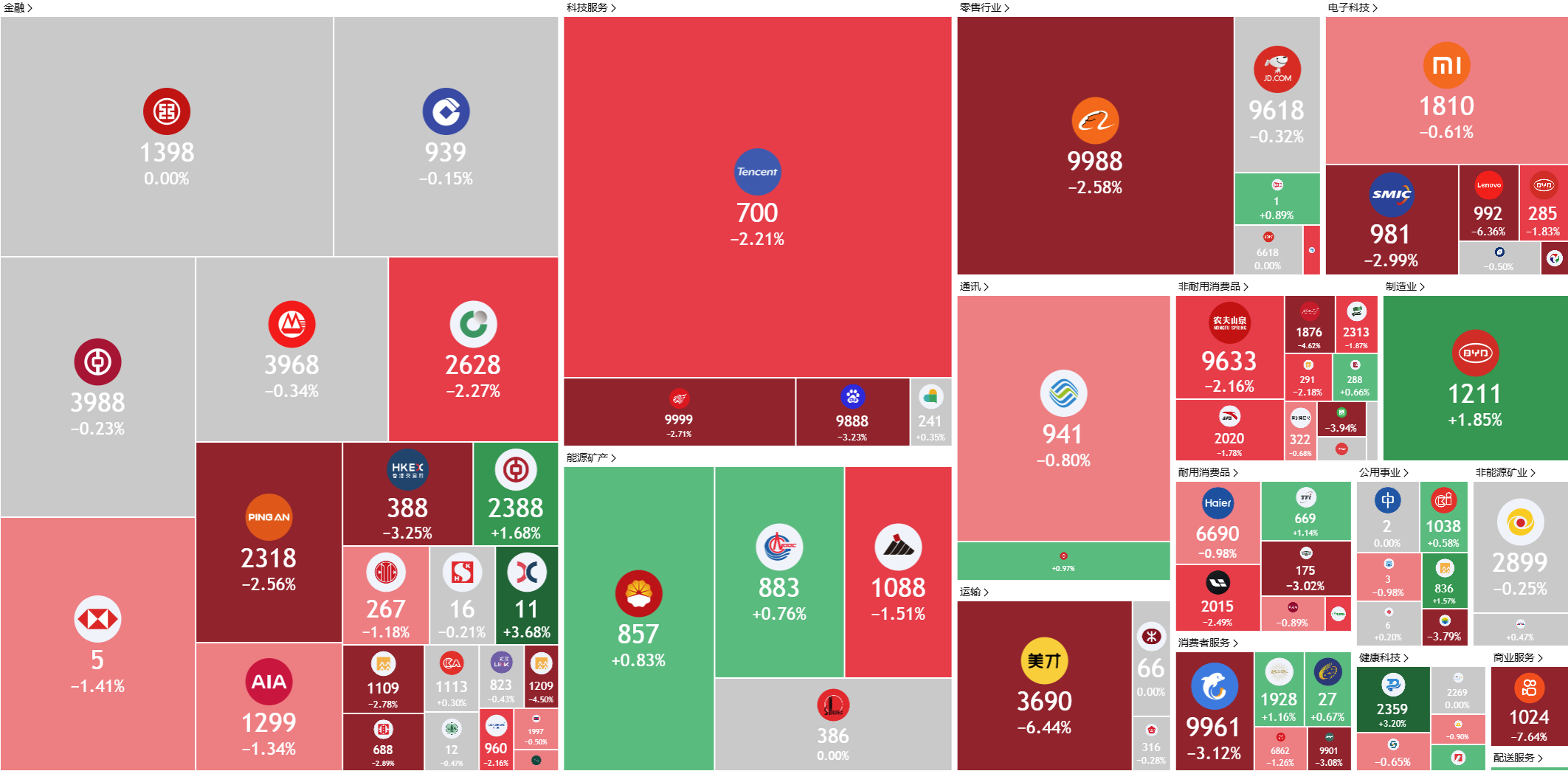

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

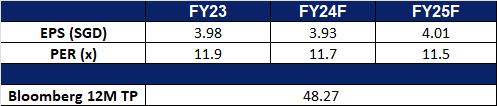

星展集团 (DBS SP):2025年预算案提振经济

- 重申买入:买入价:44,目标价:48,止损价:42

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 预算案的潜在利好。 2月18日,李显龙总理宣布了一系列针对新加坡公民和企业的福利措施,包括购物券、补贴、税收减免和更高的工资补贴。2025年新加坡预算案推出的措施有望通过刺激经济活动和改善信贷状况来提振本地银行。包括增加对重点基金的拨款在内的基础设施投资,可能会推动更高的贷款需求。针对中小企业的50%企业税回扣可能会缓解其财务压力,降低银行的资产质量风险。以消费者为中心的举措可以支持消费,同时缓解通胀风险,从而降低不良贷款。此外,鼓励新交所上市和基金管理的激励措施可能会促进资本市场活动,使银行受益于交易量增加和对金融产品需求的增长。总体而言,预算措施预计将为新加坡银行业创造有利的环境,推动贷款增长,改善资产质量,并支持更广泛的金融业活动。

- 宣布CEO过渡前的领导层变动。 星展银行已任命Derrick Goh为首任集团首席运营官,自4月1日起生效,负责监督运营和转型。他还将加入该银行的执行委员会。Koh Kar Siong将接任审计主管并加入管理委员会。此外,现任运营主管Jimmy Ng将于7月1日退休,但将继续担任人工智能高级顾问至年底。这些变动是在Piyush Gupta准备于3月28日卸任首席执行官之际进行的,自2024年8月起担任副首席执行官的Tan Su Shan将接替他的职位。星展银行的领导层变动预示着一项旨在保持增长并加强其运营和数字化转型的战略过渡。星展银行的领导层变动强化了其对数字化转型、运营效率和治理的承诺,确保在不断变化的全球银行业趋势中持续增长。在新执行团队的领导下,该银行有望保持盈利能力和市场领先地位。

- 在创纪录利润之际发放特别奖金和资本回报。 星展银行将向除高级管理人员以外的所有员工发放一次性1000新加坡元奖金,总额达3200万新加坡元,以奖励他们为创纪录业绩做出的贡献。这项奖金将惠及90-95%的员工。该银行还宣布,25财年每季度派发0.15新加坡元/股的资本回报股息,并计划在未来两年内进行类似的派息。这是其通过股息、特别派息和股票回购来减少过剩资本的战略的一部分。星展银行公布,24财年第四季度净利润为25.2亿新加坡元,同比增长11%,全年净利润达到创纪录的112.9亿新加坡元,同比增长12%。尽管存在宏观经济不确定性、利率趋势和地缘政治风险,但星展银行的表现超出了预期。我们相信,在创纪录的收益、强大的领导层继任以及对技术的持续投资的支持下,该银行仍有能力实现长期增长。

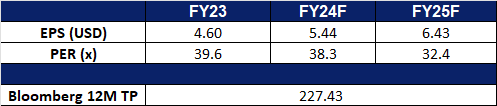

- 24年第四季业绩回顾。 DBS 2024年第四季度总收入增长11%至55.1亿新元,净利润同比增长11%至25.2亿新元,相较去年同期的22.7亿新元。DBS全年净利润创下新高,达112.9亿新元,同比增长12%。DBS宣布第四季度股息为每股0.15新元,每季度派发,并将在2025财年支付,预计未来两年将支付相似金额的资本。

- 市场共识。

(Source: Bloomberg)

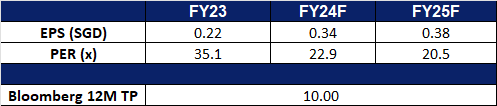

IFast Corp Ltd. (IFAST SP):令人印象深刻的业绩体现出增长

- 重申买入:买入价:7.80,目标价:8.40,止损价:7.50

- iFast Corporation Ltd. 在亚太地区运营一个基金和投资分销平台。

- 2024年第四季度业绩强劲增长。iFast 公布了强劲的2024年第四季度业绩,净利润同比增长 46.3% 至 1930 万新加坡元,高于 2023 年第四季度的 1320 万新加坡元。收入增长 16.4% 至 9000 万新加坡元,这得益于其核心财富管理平台的强劲表现以及 iFast Global Bank (iGB) 的扭亏为盈。值得注意的是,iGB 首次实现盈利,在 2024 年第四季度实现 30 万新加坡元的利润,而去年同期亏损 257 万新加坡元。展望 2025 年,iFast 预计其各个业务部门将继续增长,其财富管理平台的管理资产规模 (AUA) 将进一步扩大,iGB 将实现全年盈利。除非出现不可预见的情况,iFast 仍然有信心在 2025 年实现强劲的收入和盈利增长。

- 拓展中国市场。2024 年 12 月,iFAST Global Markets (iGM) 新加坡推出了中国服务部,以增强其服务新加坡境内外中国客户的能力。该部门旨在为希望进入中国市场的投资者提供支持,初期业务在新加坡和香港开展。中国服务部是 iFast 扩大其全球业务足迹的更广泛战略的一部分,旨在为喜欢专业指导而非自主投资的投资者提供量身定制的咨询服务。管理层认为,这是深化 iFast 与中国投资者互动并加强其国际影响力 meaningful 的一步。

- 推出跨境转账服务。iFAST Global Bank (iGB) 于 2024 年 9 月推出了 EzRemit,这是一项旨在简化其数字个人银行 (DPB) 客户跨境转账的服务。借助 EzRemit,用户可以快速且经济地将资金转移到 50 多个国家/地区的 25 多种货币。EzWallet 功能通过支持向国际银行和 50 多个电子钱包(包括马来西亚的 TNG、菲律宾的 GCash 和巴基斯坦的 Easypaisa)转账,进一步提高了便利性。通过消除对当地金融机构的依赖,iGB 增强的跨境能力预计将吸引更多客户,并加强其在数字银行领域的竞争地位。

- 2024年第四季度业绩回顾。2024年第四季度,收入同比增长26.7%至1.041亿新加坡元,而2023年第四季度为8220万新加坡元,这得益于集团核心财富管理平台业务的改善以及银行业务iFast Global Bank (iGB) 的扭亏为盈。2024年第四季度,净利润同比增长46.3%至1930万新加坡元,而2023年第四季度为1320万新加坡元。2024年第四季度,基本每股收益升至6.47新加坡分,而2023年第四季度为4.46新加坡分。

- 市场共识。

(Source: Bloomberg)

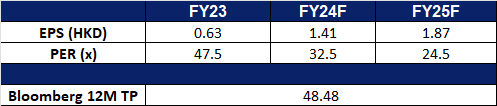

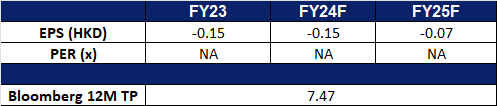

瑞声科技 (2018 HK):新款 iPhone 16e

- 买入:买入价:48.0,目标价:54.0,止损价:45.0

- AAC Technologies Holdings Inc是一家中国的投资控股公司。该公司通过四个业务部门开展业务:光学业务部门、声学业务部门、电磁传动/精密结构件业务部门和微机电系统(MEMS)业务部门。该公司的主要产品包括声学产品、电磁传动及精密结构件、光学产品和微机电系统器件。

- 苹果的经济型 AI 手机。苹果推出了 iPhone 16e——一款价格亲民且具备 AI 能力的智能手机,旨在吸引国内及中国、印度等关键增长市场的中端消费者。放弃此前的 SE 命名,该机型直接挑战流行的 Android 设备,此时三星和华为等竞争对手正迅速整合 AI 功能。iPhone 16e 的起售价为 599 美元,比之前的入门机型高出 170 美元,其功能接近苹果旗舰产品,包括一颗高性能芯片,可驱动 Apple Intelligence,实现类似 ChatGPT 的体验。这一具有竞争力的定价降低了消费者加入苹果 AI 生态系统的门槛,有望推动销量增长,并惠及如 AAC Technologies 等供应商.

- 正面盈利预警。AAC Technologies 最近发布了盈利预警,指出全球智能手机市场的强劲复苏、更高规格产品的转型改善了产品组合,以及运营效率的提升,共同推动了业绩增长。公司现预计净利润将上升至人民币 17 亿元至 18.15 亿元之间,同比增幅约为 130% 至 145%。此外,2024 年 2 月成功完成对 Acoustics Solutions International B.V. 的第一笔收购也为集团盈利贡献了正面效应,并增强了其在汽车市场的增长前景。这一强劲的财务状况将助力公司持续推动业务增长。

- CES 2025 展示。在全球最大的消费电子和科技盛会 CES 2025 上,AAC Technologies 展示了在视觉、音频和触觉交互领域的突破性进展。公司展示了其广泛的产品组合,涵盖智能汽车系统、声学、触觉、XR、光学、精密制造、微电机、VCM、传感器和半导体等创新技术。凭借一系列针对不同应用场景自主研发的产品和解决方案,AAC Technologies 再次树立了行业新标杆,预计这一举措将吸引更多各行业的关注,并进一步巩固其市场地位。

- 24财年上半年业绩。24财年上半年总收入为人民币112亿元,相比23财年上半年的92.2亿元,同比增长22.0%。24财年上半年净利润为人民币5.37亿元,相比23财年上半年的1.50亿元,同比增长显著。24财年上半年每股收益为人民币0.46元,而23财年上半年每股收益为人民币0.13元。

- 市场共识

(Source: Bloomberg)

医渡科技 (2158 HK):医疗保健领域的人工智能

- 重申买入:买入价:8.10,目标价:9.30,止损价:7.50

- 医渡科技有限公司是一家主要从事提供基于大数据和人工智能(AI)技术的医疗解决方案的投资控股公司。该公司主要通过三个分部运营其业务。大数据平台和解决方案分部从事提供数据智能平台及数据分析驱动的解决方案。生命科学解决方案分部从事为药物和医疗器械的全生命周期管理提供支持,涵盖从临床开发到上市后的各个阶段。健康管理平台和解决方案分部从事提供AI赋能的健康管理解决方案。该公司在国内和国外市场开展业务。

- 整合DeepSeek。 医度科技已将DeepSeek人工智能模型整合到其专有的“AI医疗大脑”YiduCore中,进一步加速了人工智能在医疗领域的规模化应用。此次整合提升了YiduCore从医疗数据中提取更深层次洞见的能力,从而改善疾病分析、诊断和公共卫生应用。通过打破数据孤岛并加强决策制定,这款人工智能驱动的平台旨在降低医疗成本,提高整个行业供应链的效率,并推动医度科技的运营增长。

- 拓展中国数字健康市场。 中国在人工智能领域的快速发展,最近推出的Qwen2.5-Max、Kimi k1.5和DeepSeek-V3等模型,都突显了中国致力于技术自给自足的决心。这些人工智能模型能够增强诊断、提供个性化治疗建议并改善医患沟通,从而推动数字健康领域的扩张。GlobalData的数据显示,2024年中国占据亚太地区数字健康市场20%的份额,反映出对人工智能驱动的医疗创新日益增长的需求。作为中国数字健康领域的关键参与者,医度科技将从中国人工智能驱动的增长中获益匪浅。

- 加强全球影响力。 医度科技的全球影响力持续扩大,其创始人兼董事长龚汝敬女士代表中国人工智能赋能的医疗行业出席了2025年在瑞士举行的世界经济论坛年会。她强调了公司的影响力,包括240多篇科学出版物、临床试验效率提高40%以及惠及3400万保单持有人的健康保险解决方案。医度科技正积极拓展东南亚和美国市场,并计划进一步在日本、欧洲和其他主要市场建立业务。这种不断增长的国际足迹使医度科技成为人工智能驱动的医疗创新领域的领导力量。

- 24财年上半年业绩。 24财年上半年总收入为人民币3.294亿元,相比23财年上半年的3.565亿元,同比下降7.6%。24财年上半年净亏损为人民币5640万元,相比23财年上半年的净亏损7960万元有所收窄。24财年上半年每股净亏损为人民币0.04元,而23财年上半年每股净亏损为人民币0.07元。

- 市场共识

(Source: Bloomberg)

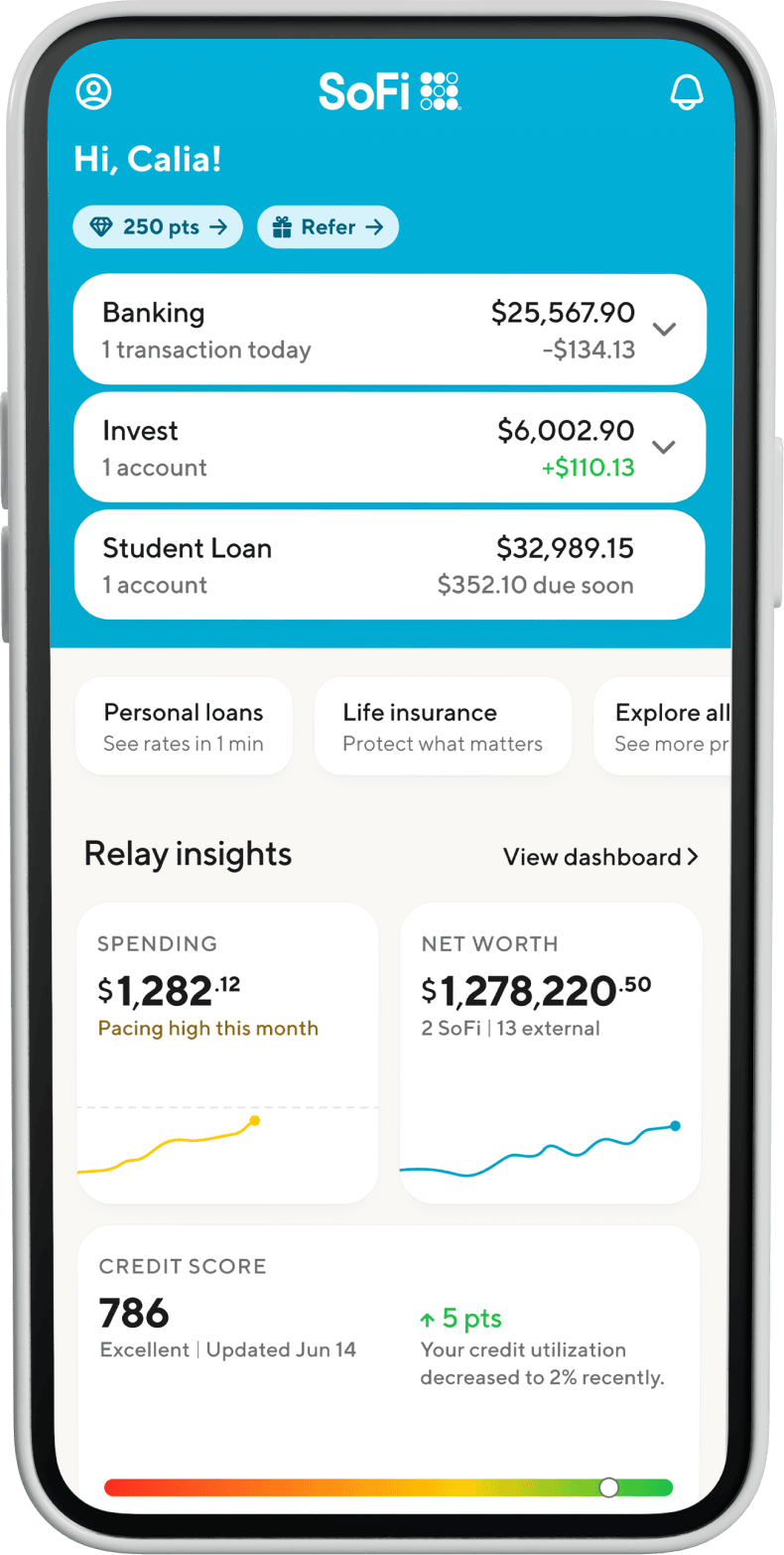

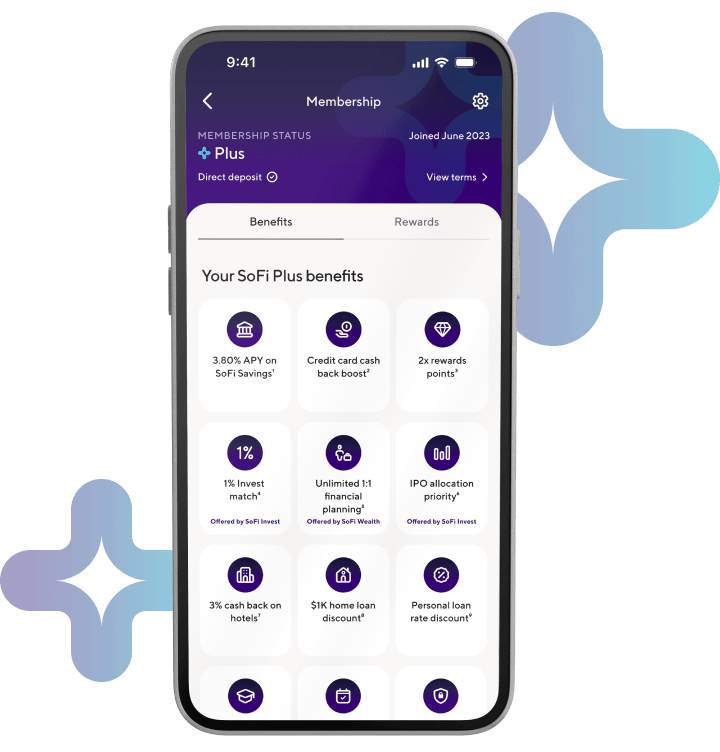

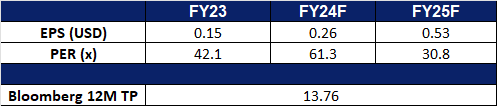

SoFi Technologies Inc (SOFI US):解锁回报丰厚的金融会员资格

- 买入:买入价:16 目标价:18,止损价:15

- SoFi Technologies, Inc. 是一家在线个人金融公司和在线银行。该公司通过移动应用程序和桌面界面提供金融产品,包括学生贷款和汽车贷款再融资、抵押贷款、个人贷款、信用卡、投资和银行服务。SoFi Technologies 为美国客户提供服务。

- 推出Plus高级会员。 SoFi Technologies 为其高级金融会员计划 SoFi Plus 推出了八项以上新福利,为会员提供超过 1000 美元的年度价值。这些福利包括产品和服务优惠定价、免费财务规划、奖励以及参加特别活动的机会。会员可以每月 10 美元的价格访问 SoFi Plus,或者通过直接存款免费获得。为庆祝此次发布,SoFi 推出了“Plus 的力量”抽奖活动,让六位获奖者有机会实现重要的财务里程碑,例如购房、偿还学生债务或资助梦想假期。现有的福利,如优先 IPO 分配、高储蓄年利率以及信用卡返现奖励,仍然可用。推出这些增强的福利和抽奖活动是 SoFi 旨在扩大其客户群、增加管理资产 (AUM) 并加强其在数字金融服务市场竞争地位的战略举措。通过提供切实的价值并与客户的财务愿望保持一致,SoFi 旨在推动客户获取、保留和参与,同时巩固其相对于竞争对手的优势。此举将 SoFi 定位为一个以会员为中心的金融平台,完全有能力扩大其市场份额并巩固其在业界的声誉。

SoFi 移动界面 SoFi Plus

(来源:SoFi)

- 竞争优势。尽管提供了弱于预期的季度和全年指引,但 SoFi 的“一站式”服务和用户友好的数字平台使其与传统金融机构区分开来,吸引了精通技术的潜在未被充分服务的客户群。其提供广泛的金融产品和服务的战略,如贷款、投资、银行、保险、财务规划,正在取得成效。其金融服务部门的收入实现了 84% 的显著增长,表明产品扩张取得了成功。

- 快速增长。SoFi在24财年第四季度表现出令人印象深刻的增长,新增会员 785,000人,总会员超过1010万,同比增长 34%。24财年GAAP收入增长 26% 至27亿美元,调整后净收入也增长26%至26亿美元,这得益于多个部门的强劲表现。存款总额达到260亿美元,其中很大一部分来自直接存款会员,凸显了客户参与度和粘性的不断提高。管理层预计25财年将继续保持强劲的会员增长,预计新增会员至少280万,同比增长28%。

- 24 财年第四季度业绩。 收入同比增长19.3% 至 7.3413亿美元,超出预期 5193 万美元。Non-GAAP 每股收益为0.05美元,超出预期0.01美元。第四季度新增会员和产品分别达到 785,000 和110万,创下新的季度记录。对于 25 财年第一季度,预计调整后收入为7.25亿美元至7.45亿美元,GAAP每股收益为0.03美元。25财年,该公司预计收入为32亿美元至32.75亿美元,GAAP 每股收益为0.25美元至0.27美元。

- 市场共识

(Source: Bloomberg)

GE航天航空(GE US):推动航空和国防创新

- 重申买入:买入价:205 目标价:225,止损价:195

- GE航天航空是全球最大的航空发动机制造商之一,为民用与军用航空领域提供创新动力技术。其发动机广泛应用于波音、空中客车等商用飞机,以及美国军方的战机与直升机。

- 预计全球航空业稳步增长。市场预计从2024年至2030年,全球航空市场将以每年4%-5%的增长率持续扩张,主要受商用航空和货运需求推动。全球航空公司对新型、更高效、低排放的飞机发动机需求增加,GE航天航空预计将从中受益。

- 军用与国防业务增长。美国及全球多个国家对军用航天设备的需求强劲,尤其是在战斗机、无人机及其他国防应用方面。GE航天航空的F110和F414军用发动机已在多国军队服役,随着地缘政治局势的不确定性加剧,对先进国防技术的需求预计将持续增长。

- 24年第四季度业绩。调整后营收同比增长16%至98.8亿美元,超出预期4.1亿美元。Non-GAAP 每股收益1.32美元,超出预期0.28美元。总订单同比增长46%至155亿美元。公司宣布计划提高股息30%,并推出70亿美元的股票回购计划。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Horizon Robotics (9660 HK) at HK$7.4, Yidu Tech Inc (2158 HK) at HK$8.1 and Kratos Defense & Security Solutions Inc (KTOS US) at US$26.6.