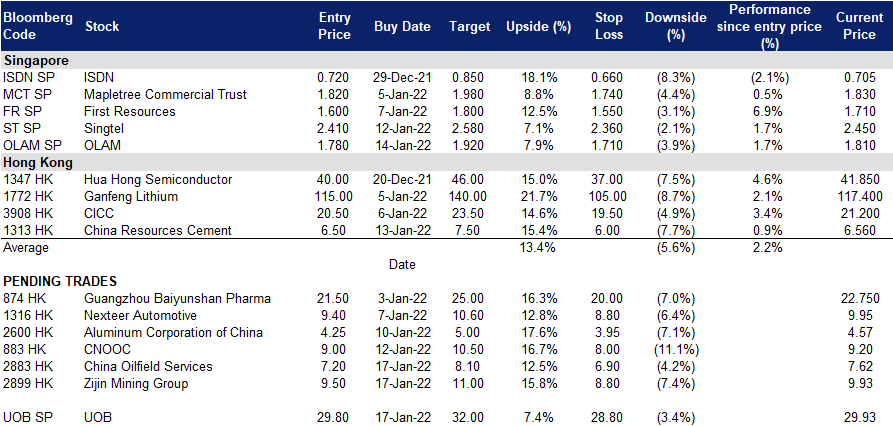

2022年1月17日: 大华银行 (UOB SP), 紫金矿业 (2899 HK)

IPO WATCH

祥峰科技 (VTAC SP):第一家新加坡特殊目的收购公司

- 新加坡首家特殊目的收购公司 (SPAC) 将于1月20日星期四下午2点开始交易。公开发售于1月13日星期四开始,并于1月18日星期二下午12时结束。

- 总共有1,180个单位股将以5新元的发行价出售。然而,1,120万股将通过国际配售的方式发行,包括新加坡的机构和其他投资者,以及美国以外的外国机构和选定的投资者。只有60万个单位将在新加坡公开发售。

- 每个单位将包括1股及0.3股认股权证,认股权证将于发行完成时发行。在首次业务合并完成时或前后尚未竞投赎回的股份持有人将另外获得增发每股0.2个认股权证。

- 由股票及权证组成的单位将于上市第45天即3月7日上午九时在不同的柜台开始交易。

- 公司将专注于六个领域的投资标的:人工智能、网络安全和企业解决方案、消费互联网和技术、金融技术、自动驾驶和新能源汽车、生物医学技术和数字医疗。

新加坡股票推

大华银行 (UOB SP): 我们起飞了!

- 买入:买入价:29,目标价:32,止损价:27

- 以总资产计,大华银行是新加坡第三大银行。截至2020年底,该公司总资产为4,310亿新元,净利润为29.2亿新元。该银行在19个国家拥有500多家办事处,提供一系列商业和个人银行产品和服务。

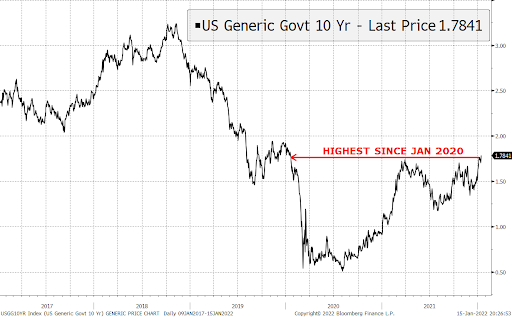

- 利率起飞。市场越来越多地反映出美国将在3月份加息。10年期美国国债收益率上周升至1.80%的高点,达到疫情前的水平。此外,接受彭博社 (Bloomberg) 调查的经济学家现在预测美联储甚至可能在今年下半年开始收缩资产负债表。

- 加速实现5年目标。1月14日,大华银行宣布将以约49亿新元收购花旗集团在印尼、马来西亚、泰国和越南的消费银行业务。大华银行表示,此次收购将使其现有零售客户数量增加一倍,达到约530万,并提前5年实现大华银行的客户群目标。截至2021年6月底,花旗集团在这四个国家的消费者业务的净资产价值约为40亿新元,客户基数约为240万新元,2021年上半年产生了5亿新元的收入。

- 积极的普遍预期。大华银行目前的交易价格为2021财年的1.2倍市净率,预计2021-23财年股息收益率为4.0%至4.9%。在未来三年内,每股收益预计将以平均每年22%的速度增长。整个市场对该股的评价是看涨的,有17个买入评级和2个持有评级,没有卖出评级。12个月的平均目标价为31.96新元,这意味着该股较上个收盘价有7%的上升空间。我们预计将于2月第一周公布的第四季度业绩将使银行股整体评级上升。

翱兰国际 (OLAM SP):国王的归来

- 重申买入:买入价:1.78,目标价:1.92,止损价:1.71

- 公司是全球领先的食品和农业企业,业务遍及60多个国家的价值链,为全球17300多家客户提供食品、配料、饲料和纤维。公司于2005年2月11日在新加坡交易所主板上市,是新加坡市值最大的30家上市公司之一,也是英国《金融时报》全球全资本除美国指数的新加坡成分股。

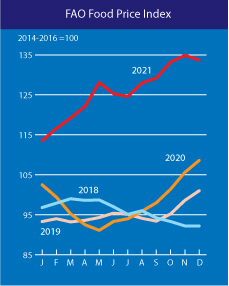

- 食品价格上涨对翱兰有利,但对我们的口袋不利。衡量一篮子粮食商品的国际价格月度变化的粮农组织粮食价格指数 (FFPI) 在2021年12月为133.7点,比2021年11月略有下降,但同比增长25%(见下图)。从本质上说,目前食品价格处于10多年来的最高水平,这将有利于翱兰等食品生产商。恶劣天气、劳动力短缺和供应链瓶颈都是导致食品价格上涨的因素。

- 催化剂是翱兰食品原料 (OFI) 的上市及被纳入海峡指数。OFI计划于2022年上半年在伦敦证交所 (London Stock Exchange) 进行首次上市,同时在新加坡进行二次上市。在伦敦上市可能筹资约20亿英镑(合28亿美元)。OFI报告称,2021年上半年息税前利润同比增长29.5%,该公司预计其强劲的业务势头将持续到2021年下半年。翱兰的另一个催化剂是被纳入海峡指数。在2022年3月3日公布季度评估结果时,公司很可能会在该指数中取代康福德高。

- 技术分析。翱兰的股价较2021年的低点上涨了45%,目前在1.67-1.80新元的区间内交易。关键阻力位为1.80新元。自2021年8月的反弹以来,100日均线为其持续上升趋势提供了坚定的支撑。

港股推荐

紫金矿业 (2899 HK):大宗商品超级周期的第二轮

- 买入:买入价:9.5,目标价:11.0,止损价:8.8

- 紫金矿业集团股份有限公司是一家主要从事黄金及其他金属矿产的勘探、开采、冶炼和销售的中国公司。该公司的主要产品包括黄金产品、铜产品、铅锌产品、铁产品、白银产品及其他。其黄金产品主要包括矿产金、标准金锭、金条和金精矿等。该公司还通过其子公司从事地质勘查业务。

- 在上一次加息周期中,黄金和铜表现良好。上一次加息周期始于2015年12月,结束于2019年7月。美联储曾9次加息,将联邦基金利率(上限)从25个基点上调至250个基点。第一次加息是在2015年,随后是2016年一次,2017年三次,2018年四次。

- 第一年表现:金价从2015年12月的低点飙升至2016年7月的高点,涨幅达30%。铜价从2016年2月的低点到2016年5月的高点上涨了19%。

- 全周期表现:黄金上涨35%,铜上涨29%。

- 大宗商品超级周期的回响。2021年,大宗商品价格出现了惊人的跃升。就在牛市周期开始之前,市场称其为超级周期。尽管这些价格已经从21年第三季度的峰值回落,但由于疫情后的复苏维持了需求超过供应的局面,本轮周期可能还没有结束。对于黄金,我们看到了与加密货币的负相关关系。加密货币的进一步抛售可能会促使一些基金重返黄金市场。至于铜,它在2021年两次见顶,一次在5月,另一次在10月,并在2021年3月之后稳定在9000美元/吨以上。最近,铜价恢复了一些上涨势头,可能是由于春节前增加库存所致。

- 市场对22/23财年每股收益增长的最新共识分别为同比增长34.5%/7.4%,这意味着远期市盈率为9.8倍/9.2倍。目前市盈率是15.8倍。22及23财年的预期股息收益率分别为4.3%/4.8%。彭博社 (Bloomberg) 的12个月平均目标价共识为15.9港元。

中海油服 (2883 HK):表现滞后的油气勘探开发股

- 重申买入:买入价:7.2,目标价:8.1,止损价:6.9

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 油价将很快恢复52周高点。今年迄今为止,布伦特原油和西德克萨斯中质油的交易价格在大多数交易日都在80美元/桶以上。尽管奥密克戎感染病例仍在增加,一些国家仍在实施封锁,但总体对石油的需求不会大幅减少。OPEC+最近决定提高产量40万桶/天,但由于供需缺口小于预期,未能使价格下降。更重要的是,勘探和生产方面的投资不足,将使进一步增产的空间有限。因此,市场预测今年油价将达到100美元/桶。

- 通胀短期内不会消退。美国、欧洲和中国最近公布的通胀数据显示,通胀压力仍然很大。在加息周期中,石油和天然气是一个很好的对冲通胀或滞胀的工具。考虑到目前清洁能源投资过热,上升的油价将逐步使部分投资从新能源撤回并回归该行业。

- 市场对22/23财年每股收益增长的最新共识分别为38.50%/17.6%,即8.9倍/7.5倍的远期市盈率。目前市盈率是14.6倍。彭博社(Bloomberg)的12个月平均目标价共识为9.49港元。

交易龙虎榜

Trading Dashboard Update: Add Olam International (OLAM SP) at S$1.78. Remove Wilmar International (WIL SP) at S$4.28.

(Click to enlarge image)