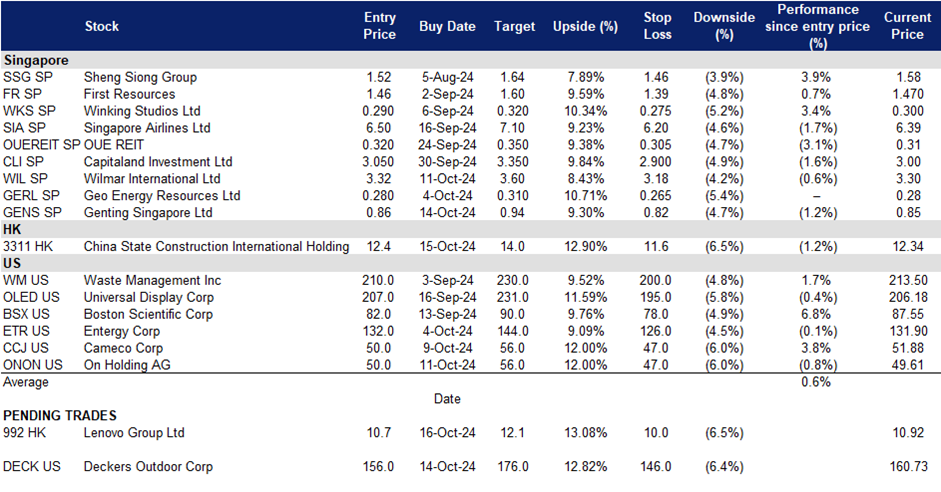

2024年10月16日: 云顶新加坡 (GENS SP), 联想集团 (992 HK), 德克斯户外公司(DECK US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

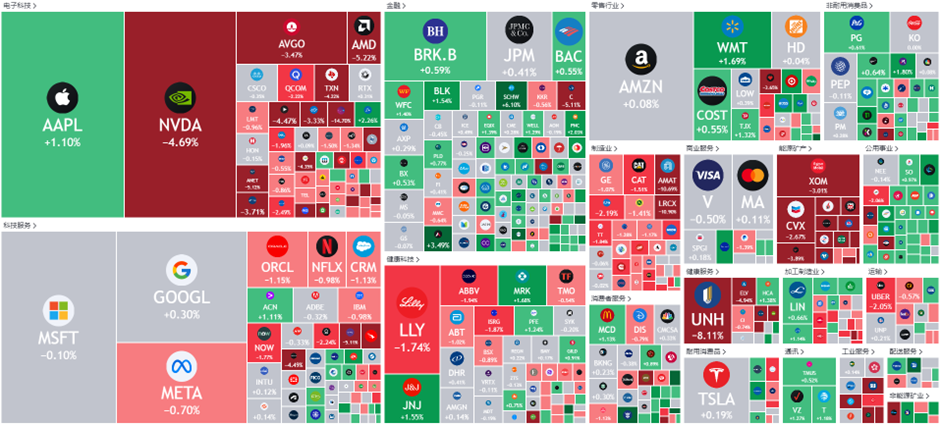

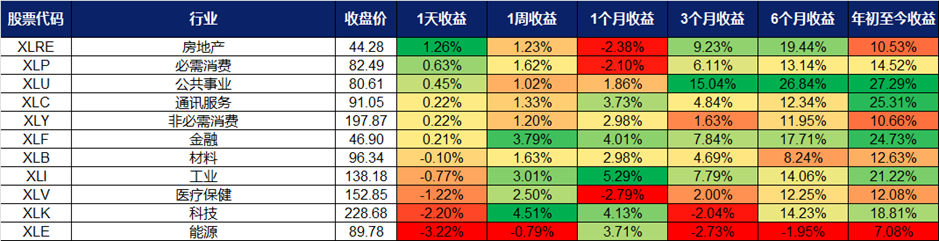

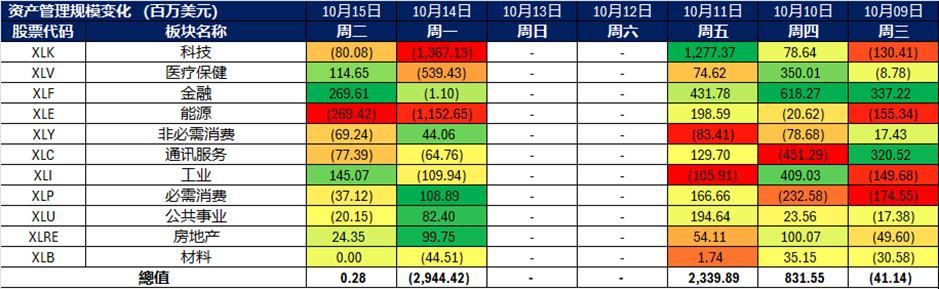

美国

香港

云顶新加坡 (GENS SP):季节性利好

- 重申买入:买入价:0.860,目标价:0.940,止损价:0.820

- 云顶新加坡有限公司通过其子公司开发度假物业,并经营赌场。该公司在世界各地设有赌场和综合度假村,包括澳大利亚、美洲、马来西亚、菲律宾和英国。

- 对年底旅游旺季的预期。随着即将到来的学校假期,以及员工希望在年底前休完假,我们预计年底的旅游季节将提振旅游需求。避开寒冷天气的消费者也可能前往温暖的国家,反之亦然。在即将到来的旅游旺季到来之前,旅游需求也保持强劲。最近,携程报告称,随着9月份人们涌向新加坡观看F1新加坡大奖赛,全球机票预订量强劲,黄金周期间中国的旅游预订量也创下历史新高。大韩航空、桃子航空、亚洲航空等航空公司也在冬季需求之前适度增加了航线。对更高旅游需求的预期可能会对云顶新加坡产生积极影响。

- 十一月是个好季节。11月是云顶新加坡股价的季节性好月份,过去10年11月股价平均上涨8.78%。强劲的旅游预订量和更多航线的宣布也增加了积极的情绪,因为投资者开始预计年底前的旅游需求将会增加。我们预计这些积极情绪将对云顶新加坡11月份的股价产生积极影响。

云顶新加坡股价季节性表现

(Source: Bloomberg)

- 未来会有更多催化剂因素。圣淘沙名胜世界计划在2024年底举办更多的生活方式活动,比如哈利波特:魔法的愿景,并正在筹备新项目,比如小黄人乐园和新加坡海洋馆,将于2025年初开放。此外,圣淘沙名胜世界(RWS)已获得政府的临时许可,将在2024年底开始建设一个新的海滨开发项目,并将在2025年初推出一家新的豪华酒店。此外,早在5月份,RWS还与圣淘沙发展公司和其他合作伙伴签署了谅解备忘录,以提高RWS作为更广泛的合作伙伴的吸引力。政府推动旅游业的努力,2023年旅游业收入超过272亿新元。这份谅解备忘录可能会继续使云顶新加坡公司受益。

- 24财年上半年业绩回顾。2024年上半年收入同比增长25.5%至13.6亿新元,而2023年上半年为10.8亿新元。净利润增长29.0%至3.569亿新元,而上半年为2.767亿新元。基本每股收益在24年上半年升至2.96新分,而在23年同期为2.29新分。

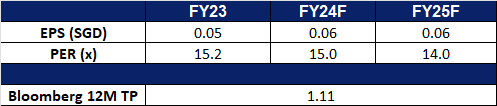

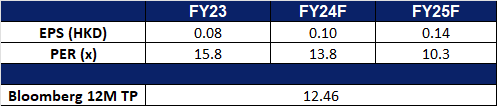

- 市场共识。

(Source: Bloomberg)

丰益国际 (WIL SP):加大对棕榈油供应的限制

- 重申买入:买入价:3.32,目标价:3.60,止损价:3.18

- 丰益国际有限公司是一家食品加工公司。该公司提供油棕种植,食用油精炼,粉碎和收获加工服务,以及提供糖,面粉和大米。丰益国际为全球客户提供服务。

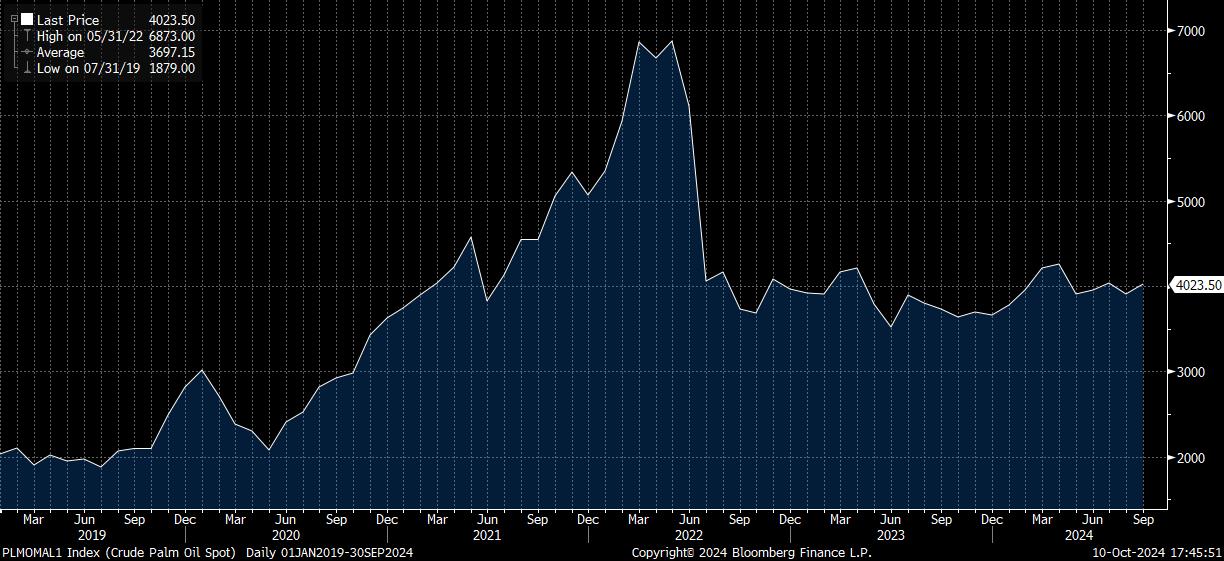

- 预期棕榈油价格上涨。印尼计划将其生物柴油的比例从35%提高到40%,这可能会大大收紧全球棕榈油供应。这一转变可能会使印尼的生物柴油消费量增加到1600万升,并额外使用150万至170万吨棕榈油。因此,出口量可能会减少,导致全球供应短缺,消费者面临更高的价格。此举出台之际,印尼和马来西亚的棕榈油生产受到劳动力短缺、化肥成本上升和天气条件的影响。全球棕榈油产量预计将在2024/25年度增加230万吨,但生物柴油需求的增长可能会抵消这一增长,从而推高价格。棕榈油价格预计将进一步上涨,预计到2025年每吨价格将达到4,000令吉左右。这一预期的价格上涨有利于丰益国际等棕榈油生产商。

粗棕榈油价格

(Source: Bloomberg)

- 减少合营企业的股份。阿达尼企业和丰益国际将出售其合资企业阿达尼丰益国际13%的股份,价值约7.36亿美元,以满足印度的相关规定,该公司上市后三年内,非创始人必须持有至少25%的股份。阿达尼丰益公司成立于1999年,是印度主要的消费品公司,提供食用油、小麦粉、大米和糖等产品。目前,两家公司共持有合资企业88%的股份,此次出售将使两家公司的总股份在3年宽限期结束后的明年2月降至75%。顾问们将很快开始与美国、东南亚和印度的潜在投资者接触。

- 24财年上半年业绩回顾。上半年总营收同比下降4.9%,从325.380亿美元降至309.346亿美元,主要原因是大宗商品价格下降,但部分被销量上升所抵消。24财年上半年核心净利润为6.063亿美元,同比增长5.0%,净利润同比增长5.2%至5.796亿美元,这主要得益于饲料及工业产品和食品业务部门的良好表现,但部分被集团合资企业和联营公司以及糖厂业务的较低贡献所抵消。每股收益从23财年上半年的8.8美分上升至24财年上半年的9.3美分。

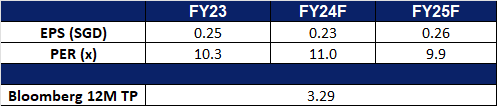

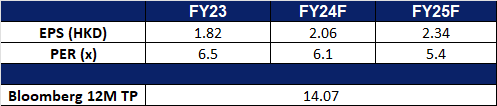

- 市场共识。

(Source: Bloomberg)

联想集团 (992 HK):个人电脑出货量正在恢复

- 买入:买入价:10.7,目标价:12.1,止损价:10.0

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 全球个人电脑复苏将持续到25年上半年。根据Gartner的初步数据,2024年第三季度全球个人电脑出货量达到6290万台,与2023年同期相比下降了1.3%。这是PC市场连续三个季度同比增长后首次出现下滑。尽管如此,市场仍处于复苏轨道上。预计到2024年底,全球PC需求将加速增长,随着PC更新周期达到顶峰,预计2025年将出现更强劲的增长。联想保持了全球市场领导者的地位,2024年第三季度的市场份额为26.3%,出货量同比增长2.5%。在全球人工智能投资不断增加的支持下,该公司在2025年第一季度的强劲财务表现增强了人们对计算行业稳步复苏的乐观情绪。这种复苏受到服务器需求增长的推动,服务器对人工智能开发至关重要,有助于在疫情后放缓后重振硬件行业。随着新型冠状病毒感染症(COVID-19)流行4周年的临近,预计PC商用更新周期将进一步加快。随着库存水平的稳定,在更先进的配置和折扣减少的推动下,平均销售价格预计将上涨。

- 加大全球人工智能支出。据消息人士透露,包括微软、Alphabet、Meta和亚马逊在内的主要科技公司,预计未来几年将在人工智能领域投资超过1万亿美元。在最近的收益报告中,这些公司告知投资者,他们预计将增加对人工智能基础设施(尤其是数据中心)的支出,以确保其在人工智能领域的长期地位,并满足日益增长的计算需求。现在通过投资人工智能基础设施,这些科技巨头的目标是确保他们拥有必要的计算技术,随着人工智能的不断发展。联想的人工智能个人电脑可能会从这些人工智能投资中受益。

- 扩大人工智能产品组合。联想在今年早些时候推出支持人工智能的个人电脑后,继续扩大其人工智能产品组合。该公司最近推出了联想ThinkSmart Core Gen 2,这是第一批专门为视频会议室系统设计的人工智能优化设备之一。此外,联想宣布其印度制造工厂已开始生产人工智能服务器。该公司计划在班加罗尔建立一个新的研发实验室,这是该公司在全球的第四个实验室,进一步支持了这一消息。展望未来,联想的目标是到2027年将人工智能功能整合到所有个人电脑中。随着越来越多的企业在其运营中采用人工智能驱动的解决方案,这些进步使公司能够利用越来越多的行业采用人工智能。

- 25财年第一季度业绩。公司25财年第一季度的收入同比增长19.7%,达到154亿美元,而24财年第一季度为129亿美元。25财年第一季度净利润同比增长38.3%,至2.53亿美元,而24财年第一季度为1.83亿美元。25财年第一季度每股基本收益上升至1.99美分,而24年第一季度为1.48美分。

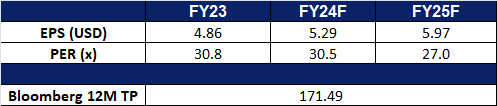

- 市场共识

(Source: Bloomberg)

中国建筑国际集团(3311 HK):更多刺激措施

- 重申买入:买入价:12.4,目标价:14.0,止损价:11.6

- 中国建筑国际集团有限公司是一家投资控股公司,主要从事建筑工程合约业务。该公司还从事基建项目投资业务、外墙工程业务及基建营运业务。该公司通过四个业务部门运营:香港部、中国内地部、澳门部及海外部。该公司通过其子公司还从事楼宇建筑、土木工程及基础工程业务。

- 货币政策工具支持资本市场。中国央行宣布成立证券、基金和保险公司互换机制(SFISF),初始规模为5000亿元人民币,旨在促进资本市场健康稳定发展。这标志着中国首个旨在支持资本市场的货币政策工具。根据中国人民银行的一份声明,SFISF将允许符合条件的证券、基金和保险公司使用其资产,如债券、股票ETF和持有的沪深300指数成份股,作为抵押,获得高流动性资产,如国债和央行票据。该设施的规模可以根据市场情况扩大。对于中国建筑来说,这为其提供了获得高流动性资产的渠道,加强了其流动性状况,提高了其管理现金流和财务运营的能力。此外,SFISF有望缓解资本市场的羊群行为和其他顺周期行为,为中国建筑的运营创造一个更稳定、更可预测的环境。

- 财政刺激。财政部重申,中央财政有扩大财政赤字的空间。预计这些关键政策将缓解房地产和建筑公司的流动性问题。

- 从地方政府债务余额限额中调拨4000亿元(565.7亿美元),扩大地方财力。

- 从2.3万亿元人民币(合3253亿美元)的未使用债券额度中为地方政府融资。

- 一次性大规模提高地方政府债务上限,以交换隐藏的债务。

- 允许地方政府使用特别债券从陷入困境的开发商手中购买闲置土地。

- 使用特殊债券购买现房。增加政府补贴住房的拨款,减少新建住房的拨款。

- 优化税收政策,研究取消普通住宅增值税。

- 对大学生补助额度实行翻番,提高人均补助额度。

- 从地方政府债务余额限额中调拨4000亿元(565.7亿美元),扩大地方财力。

- 24财年上半年业绩。24财年上半年收入增长12.1%至618亿港元,而23财年上半年为551亿港元。归属于公司股东的净利润于24财年上半年上升12.7%至54.7亿港元,而23财年同期为48.5亿港元。24财年上半年基本每股收益上升至108.48港仙,而一季度为96.25港仙。

- 市场共识

(Source: Bloomberg)

德克斯户外公司(DECK US):即将到来的购物狂潮

- 重申买入:买入价:156,目标价:176,止损价:146

- 德克斯户外公司及其子公司设计、行销和分销用于休闲生活方式和高性能活动的鞋类、服装和配件。该公司以 UGG 品牌提供优质鞋类、服装和配件; HOKA 品牌为超级跑者和运动员提供的鞋类、服装和配件;以及 Teva 品牌的凉鞋、鞋子和靴子。它还提供 Sanuk 品牌的休闲休闲鞋和凉鞋; Koolaburra 品牌的休闲鞋时尚系列;以及 AHNU 品牌的鞋类。

- HOKA潮流。中国国内户外专业运动兴起,HOKA的路跑、越野和徒步功能鞋受市场青睐。公司的高速增长得益于中国市场,其中越野跑鞋在国内每年销售增速达双位数。公司正在中国扩大门店数量,并将设立中国旗舰店。过去四年该品牌实现每年超过50%营收增长,在24财年该品牌营收为14.1亿美元,并预测25财年将实现20亿美元销售。

- UGG再度兴起。UGG雪地靴在过两年随着Y2K潮流再度兴起,其销售额快速增长。 Y2K潮流是指上世纪90年代末至00年代中时尚打扮潮流。 UGG雪地靴属于该潮流品牌之一。

- 憧憬第四季购物旺季表现。中国及欧美国家将进入年末购物旺季。国内的双11购物节和欧美的黑色星期五是零 售品牌冲刺年度销售目标的最佳时间。消费类股尤其是非必需消费通常在11/12月表现出色。欧美品牌通常在优于预期的黑色星期五销售额及圣诞销售指引下股价升势持续。

- 25财年第一季业绩超预期。营收同比增长22.1%,超预期1,882万美元。 GAAP每股盈利为4.52美元,超预期1.01美元。公司指引25财年净销售额增长约10%至47亿美元,每股盈利区间为29.75美元至30.65美元,高于此前29.5美元至30.0美元区间。

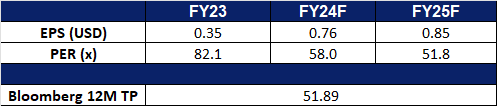

- 市场共识

(Source: Bloomberg)

昂跑 (ONON US):迎接购物季

- 重申买入:买入价:50,目标价:56,止损价:47

- 昂跑是一家控股公司。该公司通过其子公司提供鞋类和运动服装产品,包括超轻和可拉伸的织物和配件。昂跑服务于全球客户。

- 消费支出增加。消费者支出前景乐观,因为较低的利率有望提振信心。美联储主席杰罗姆·鲍威尔(Jerome Powell)最近表示,美联储可能会在9月份降息50个基点之后,继续逐步降息25个基点。鲍威尔强调要谨慎行事,在控制通胀与维持低失业率之间取得平衡。根据关键经济数据,预计年底前还会有两次降息。在美国,由于冬季假期,第四季度传统上是消费者支出增加的时候。美国商务部(Commerce Department)的数据显示,美国人在2023年假期期间增加了在零售商的支出,12月零售额增长了0.6%,11月增长了0.3%,这表明消费者信心持续增强,愿意自由消费。根据美国全国零售联合会(NRF)和Prosper Insights & Analytics的数据,从感恩节到网络星期一的五天假期周末,创纪录的2.04亿消费者购物,超过了2022年1.967亿人的纪录。展望即将到来的冬季,我们预计消费者支出将持续强劲,尤其是在感恩节、黑色星期五、网络星期一、圣诞节和节礼日等关键节日期间。预计这将促进许多品牌在实体店和在线渠道的销售,包括像昂跑这样的品牌。

- 扩张的机会。公司继续扩大其在北美的分销能力,并正在推进其在美国的仓库自动化项目。该品牌还专注于新服装类别的多元化,并在各个地理区域实现增长,这将推动未来的销售。根据其多渠道战略,安森最近在巴黎和香港开设了新的零售店,以支持其全球扩张。

- 创新的产品线。该公司推出了创新的LightSpray™技术,发布了Cloudboom Strike LS马拉松鞋。这种开创性的方法使用机械臂将材料喷涂到模具上,从而制造出无缝、无鞋带的鞋面。这款高端运动鞋重量轻,符合空气动力学,适合马拉松运动员。这种生产技术减少了对传统制造工艺的依赖,通过引入额外的机器人,可以更容易地扩大规模。

- 24财年第二季业绩回顾。公司实现收入5.677亿瑞郎,同比增长27.8%,毛利率为59.9%,调整后EBITDA利润率为16%。该公司重申了全年预期,预计净销售额至少增长30%(按固定汇率计算),毛利率约为60%,调整后EBITDA利润率在16%至16.5%之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Dell Technologies Inc (DELL US) at US$130. Add Genting Singapore Ltd (GENS SP) at S$0.86, Geo Energy Resources Ltd (GERL SP) at S$0.280, and China State Construction International Holding Ltd (3311 HK) at HK$12.40. Stop loss on General Mills Inc (GIS US) at US$70.5 and Anta Sports Products Ltd (2020 HK) at HK$88.