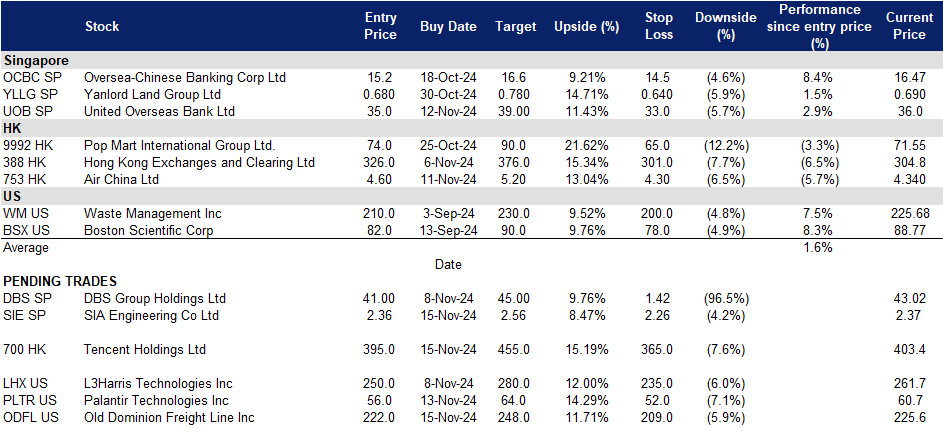

2024年11月15日: 新航工程 (SIE SP), 腾讯 (700 HK), Old Dominion Freight Line Inc (ODFL US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

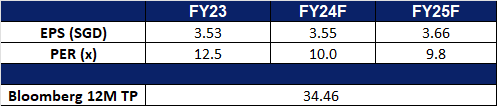

新航工程 (SIE SP):在航运恢复中保持优势

- 买入:买入价:2.36,目标价:2.56,止损价:2.26

- 新航工程有限公司提供机身和部件大修服务、线路维护和技术地勤服务。该公司还生产飞机客舱设备,翻新飞机厨房,维修和大修液压机械飞机设备。

- 航运持续恢复。截至2024年9月,SIAEC线路维护业务处理的航班总数达到了新冠肺炎前水平的95%。飞行活动的增加增加了对飞机维护、修理和大修服务的需求。随着更多航空公司增加航班时刻表,加上年底旅游旺季的到来,以及国家间更多的免签证旅游协议,预计这种复苏趋势将继续下去。

- 与厦门翔业集团签订框架协议。新航工程最近宣布签署了一项不具约束力的框架协议,以探索对元翔机务工程的潜在投资。元翔机务工程是门翔业集团的子公司,为中国福建的机场提供线路维护和地面服务。根据本框架协议,双方将根据监管要求和必要的批准,努力敲定并签署最终协议。这种合作关系为新航工程提供了长期额外收入来源的机会。

- Subang基地将于2025年投入使用。马来西亚基地维修有限公司有限公司(BMM)是SIAEC的全资子公司,于2023年12月在马来西亚Subang签署了一份机库设施租赁协议。这为新航工程的投资组合增加了2个机库设施,总容量为6架飞机同时检查,租期为15年。这些机库预计将于2025年下半年开始运营,并为集团的收入增长做出贡献。

- 中期股息。公司宣布25财年中期股息为每股2仙,与24财年相比没有变化。

- 24年上半年绩回顾。新航工程报告称,由于公司继续受益于飞机MRO服务需求的复苏,该公司在24/25财年上半年的收入为5.762亿新元,同比增长12.1%,而23/24财年同期的收入为5.140亿新元。该公司还报告称,24/25财年的营业利润为340万新元,而23/24财年的营业利润为10万新元。在24/25财年上半年集团税后利润为6,880万新元,同比增长16.0%,而23/24财年同期为5,930万新元,主要归因于合资企业和关联公司的利润份额增加。

- 我们的基本股评级为买入,目标股价为2.59新元。请在这里阅读报告全文。

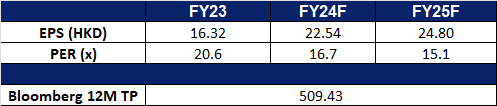

- 市场共识。

(Source: Bloomberg)

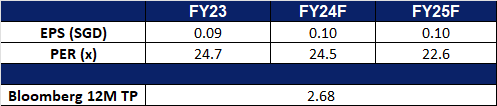

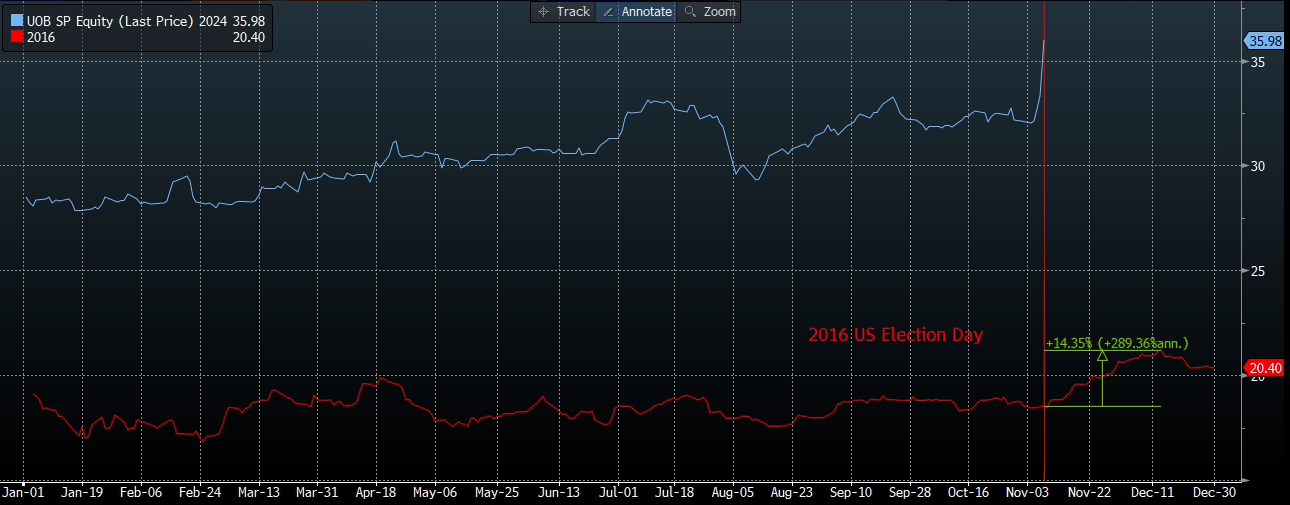

大华银行 (UOB SP):新加坡的特朗普主题交易继续

- 重申买入:买入价:35,目标价:39,止损价:33

- 大华银行有限公司提供广泛的金融服务,包括个人金融服务、财富管理、私人银行、商业及企业银行、交易银行、投资银行、企业金融、资本市场活动、库务服务、期货经纪、资产管理、风险资本管理及保险。

- 创历史新高。大华银行第三季度净利润同比增长16%,达到16.1亿新元,超过了市场普遍预期的15.1亿新元。这一增长归因于净手续费收入创历史新高,以及强劲的交易和投资收入。每股收益增至3.79新元,总收入增长11%,达到38.3亿新元。扣除一次性收购费用,核心股本回报率提高至14.3%。净利息收入微增1%至24.6亿新元,但净息差下降至2.05%。净手续费收入增长7%,至6.3亿新元,主要受财富管理和信用卡手续费的推动。交易和投资收入激增82%,至7.09亿新元,带动其他非利息收入增长70%。信贷额度增加29%至3.04亿新元,主要是由于花旗与泰国零售客户的整合问题,预计很快就会恢复正常。资产质量保持稳定,不良贷款率为1.5%,成本收入比改善至42.4%。

- 潜在的股票回购。大华银行首席财务官指出,该公司拥有20亿至25亿新元的过剩资本,预计25财年的贷款增长将会上升。该银行正在考虑潜在的股票回购,以优化资本管理。大华银行预计,在25财年,贷款将实现个位数增长,费用将实现两位数增长,总收入将增加,成本收入比将在41%至42%之间,信贷成本将在25至30个基点之间。这种乐观的前景预计将在投资者信心增强的支撑下推动其股价进一步上涨。

大华银行股价比较(目前与2016年特朗普赢得总统后)

(Source: Bloomberg)

- 受益于特朗普的胜利。大华银行等新加坡银行处于有利地位,可以从当选总统唐纳德·特朗普预期的经济政策中受益。他提出的措施,包括征收关税和减税,可能导致更大的财政赤字,从而可能推高通胀。作为回应,美联储可能采取更紧缩的货币立场,从而导致更高的利率环境。这种情况对大华银行是有利的,因为加息将提高净息差,使银行能够从贷款和存款利率之间的差额中获得更大的收入。

- 24年第三季业绩回顾。第三季度总收入增长11%至38.3亿新元,净利润同比增长16%至16.1亿新元,上年同期为13.8亿新元。每股收益从23年第三季度的3.23新元增至3.79新元。

- 市场共识。

(Source: Bloomberg)

腾讯 (700 HK):电子游戏热潮

- 买入:买入价:395,目标价:455,止损价:365

- 腾讯控股有限公司是一家主要提供增值服务(VAS)、网络广告服务以及金融科技及企业服务的投资控股公司。该公司主要通过四个分部开展业务。增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务。网络广告分部主要从事媒体广告、社交及其他广告业务。金融科技及企业服务主要提供商业支付、金融科技及云服务。其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

- 得益于电子游戏业务的增长,公司第三季度利润强劲。中国最大的社交媒体平台运营商、全球收入最高的游戏公司腾讯控股在游戏领域重新焕发活力的推动下,2024年第三季度利润增长47%,超出了分析师的预期。该公司公布当季利润为人民币532亿元,高于上年同期的人民币362亿元,超过了市场普遍预期的人民币453亿元。这一增长得益于其游戏业务的强劲表现,既有游戏在全球保持着稳定的用户粘性,又有具有长期潜力的新游戏的贡献。此外,第三季度是腾讯首次从《地下城与战士》手机版中获得完整季度收入。这款手机游戏于今年5月推出,在中国迅速走红。腾讯的手机游戏继续表现良好,其8月份发布的《黑色神话:悟空》受到中国经典名著《西游记》的启发,在全球取得了成功,也提振了腾讯的投资组合,因为腾讯持有该游戏开发商的股份。

- 进一步批准游戏。中国游戏行业继续复苏,2024年10月批准了128款新游戏,保持了全年稳定的审批速度。最近这批游戏包括腾讯支持的游戏,如Supercell的《Squad Busters》和备受期待的《胜利女神:尼克》,在《黑色神话:悟空》成功发行后保持了强劲的市场势头。在整个2024年,中国每月都会批准100多款国产游戏,而外国游戏的批准大约每两个月就会出现一次,这表明政府支持在2021年监管限制之后振兴该行业。新批准的正常流动大大增强了市场信心,行业预测2024年至2029年的复合年增长率(CAGR)为7.63%。到2024年上半年末,中国的游戏玩家数量达到了创纪录的6.74亿。这种对新游戏的持续认可,加上市场复苏,预计将推动整个行业公司的销售持续增长。

- 投资人工智能。继续关注人工智能领域的新增长机会。在最新的财报中,腾讯概述了寻求新的增长途径的计划,包括推进其专有的浑源大语言模型在各个行业的采用,并为企业客户增强其人工智能基础设施。该公司强调,它已经从将人工智能集成到其产品和运营中(包括营销服务和云计算等领域)获得了切实的好处,并将继续致力于投资于人工智能驱动的技术、工具和解决方案,以支持用户和合作伙伴。腾讯还在云计算领域探索新的海外机会,旨在利用全球对人工智能技术的需求来应对中国日益激烈的竞争。在中国,老牌企业和初创企业都在进行激烈的价格竞争。这些举措可能为未来几年的进一步增长铺平道路。

- 24财年第三季业绩。第三季度收入同比增长8%至人民币1,672亿元,而第三季度为人民币1,546亿元。第三季度净利润增长47%至540亿元人民币,而第三季度为368亿元人民币。24年第三季度每股基本收益为人民币5.762元,而23年第三季度为人民币3.828元,同比增长51%。

- 市场共识

(Source: Bloomberg)

泡泡玛特国际集团 (9992 HK):Labubu狂热

- 重申买入:买入价:74.0,目标价:90.0,止损价:65.0

- 泡泡玛特国际集团有限公司是一家主要提供潮流玩具的中国公司。知识产权(IP)是其公司业务的核心。该公司建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。该公司基于IP开发各种潮流玩具产品。其泡泡玛特品牌产品主要分为盲盒、手办、球形关节娃娃(BJD)及衍生品。该公司于中国市场及海外市场开展业务。

- 在时尚系列中继续赚取收入。泡泡玛特的Labubu系列最近在全球疯传,部分原因是BLACKPINK的丽莎在社交媒体上发了一篇帖子。再加上其他几位名人的代言,这种知名度的飙升引发了对Labubu玩具的巨大需求,产品在发布后不久就在商店和网上销售一空。《Labubu》系列在2024年上半年创造了6.268亿元的销售额,有望成为泡泡玛特今年收入最高的IP。其他热门系列,如《茉莉》和《骷髅熊》,也表现异常出色,截至24小时,分别带来了7.821亿元人民币和5.743亿元人民币的收入。

- 优于预期的第三季度业绩。泡泡玛特最近发布了其第三季度业业绩更新,预计收入将同比增长一倍以上。该公司预计整体收入将同比增长120%-125%。中国大陆业务收入同比增长55%-60%,港澳台及海外市场收入同比增长440%-445%。海外收入的显著增长凸显了泡泡玛特扩张努力的成功及其在中国以外市场的不断加强。该公司的全球增长战略显然正在取得成效,为其整体业绩做出了重大贡献。

- 扩大本地和海外业务。知名高端玩具品牌泡泡玛特在岘港巴那山太阳世界正式开业,创造了一个高度艺术化的空间。坐落在巴那山的黄金地段,这家店的特色是令人印象深刻的内部建筑,类似于一座宏伟的城堡,灵感来自一个古老的法国村庄的艺术和文化魅力。这是泡泡玛特在东南亚主题公园开设的第一家门店。游客可以探索像莫莉、骷髅熊猫、广野、Dimoo和怪物这样的标志性人物,使每次参观都成为独特的艺术体验。此外,泡泡玛特最近在北京开设了第一家主题公园,将北京最大的公园朝阳公园改造成一个沉浸式的娱乐空间,里面充满了莫莉、拉布布和迪穆等深受喜爱的角色。这些扩张,加上怪物和莫莉系列的日益流行,将吸引更多的游客,加强泡泡玛特的全球影响力。

- 24财年上半年度业绩。该公司2024年上半年收入增长至45.6亿元人民币,同比增长62.0%,而2023年上半年收入为28.1亿元人民币。公司2024年上半年净利润同比增长93.3%至9.641亿元人民币,而2023年上半年净利润为4.772亿元人民币。2024年上半年基本每股收益上升至69.49元人民币,而2023年上半年为35.46元人民币。

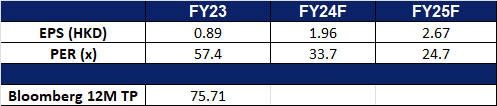

- 市场共识

(Source: Bloomberg)

Old Dominion Freight Line Inc (ODFL US):国内物流将受益于特朗普的连任

- 买入:买入价:222,目标价:248,止损价:209

- Old Dominion Freight Line, Inc.是一家跨区域和多区域的汽车运输公司。该公司主要运输低于卡车的一般商品,如消费品,纺织品和资本货物。老道明货运公司服务于美国各地的区域市场。

- 国内货运需求增加。当选总统唐纳德·特朗普提议对进口商品,特别是来自中国的进口商品征收关税,旨在鼓励更多的国内制造业,减少对外国制造商品的依赖。从短期来看,国内制造企业为避免关税上涨,可能会提前进口商品和零部件,这可能会导致临时运费和国内卡车运费因需求飙升而上涨。从长远来看,一旦关税生效,美国制造业规模扩大,对国内物流的需求预计将上升,Old Dominion Freight Line等承运人将受益,因为它们在美国各地运输国内生产的货物。

- 油价下跌。特朗普的能源政策侧重于提高美国石油产量和降低汽油成本,预计这将导致油价下跌。这将降低国内货运公司的运营成本,有利于他们的底线。由于美国是世界上最大的石油生产国,产量的增加将进一步增加全球石油供应,给价格带来下行压力。此外,特朗普对气候变化的有限重视可能会推迟从柴油发动机过渡,这可能会延长像Old Dominion Freight Line这样的公司的低燃料成本,并支持其进一步改善其底线。

- 24财年第三季业绩。收入同比下降3.3%至14.7亿美元,低于预期2,000万美元。GAAP每股收益为1.43美元,超出预期0.01美元。

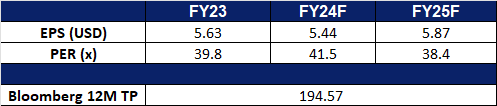

- 市场共识

(Source: Bloomberg)

帕兰泰尔技术(PLTR US):商业收入增长

- 重申买入:买入价:56,目标价:64,止损价:52

- 帕兰泰尔技术开发分析资讯的软体。该公司提供支援多种数据的解决方案,包括结构化、非结构化、关系、时间和地理空间数据。帕兰泰尔技术为全球客户提供服务。

- 人工智能应用前景明确。美国国防部是该公司公共业务的最大客户,该公司的平台为美国海陆军提供人工智能方面的训练。由于数据敏感性和机密性关系,该项业务的护城河很深,因此应收的增长十分稳定且确定。此外,公司的商业部门客户数量在高速增长,其业务模式为公司的人工智能平台与企业数据对接,继而进行商业分析并提供解决方案。一旦绑定客户后,公司的经常性营收将逐级递增。综合而言,公司在入高速增长的初期。

- 最近两季度业绩符合40法则。 40法则(Rule of 40) 是一个用来衡量软件即服务(SaaS)公司综合效益的指标,若营收增长率和利润率(EBITDA Margin)相加达到或超过40%,则认为是良好效益。帕兰泰尔技术在最近两季度业绩首次超过该指标。因此公司基本面十分稳健。

- 24财年第三季业绩。营收同比增长30%,达到7.255亿美元,超预期2,183万美元。 GAAP每股盈利为0.1美元,超预期0.01美元。预计2024财年收入将在7.67亿至7.71亿美元之间,低于市场预期的7.7405亿美元;将美国商业收入预期提高到至少6.87亿美元,增长率至少达到50%;将调整后的营运收益指引上调至10.54亿至10.58亿美元;将调整后的现金流动资金指引上调至10亿美元以上;并继续预计今年每个季度的GAAP营业收入和净收入为正值。

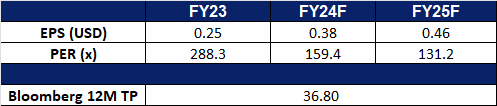

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take Profit on Deckers Outdoor Corp (DECK US) at US$180 and Spotify Technology SA (SPOT US) at US$420. Add United Overseas Bank Ltd (UOB SP) at S$35. Cut loss on Goldwind Science & Technology Co. Ltd. (2208 HK) at HK$6.15 and Singapore Airlines Ltd (SIA SP) at S$6.20.