2024年10月11日: 丰益国际 (WIL SP), 中国建筑国际集团(3311 HK), 昂跑 (ONON US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

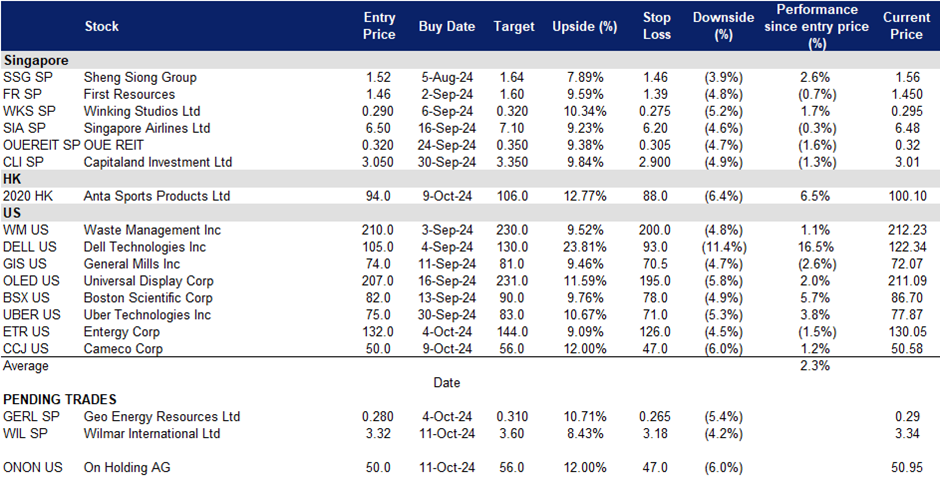

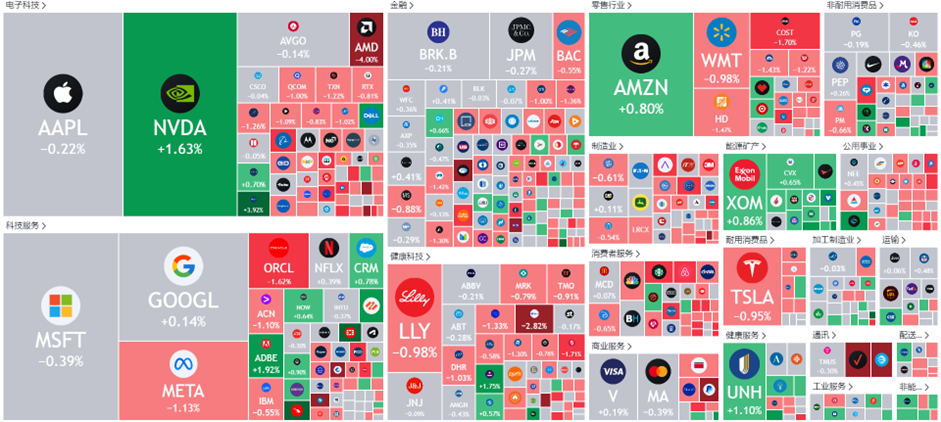

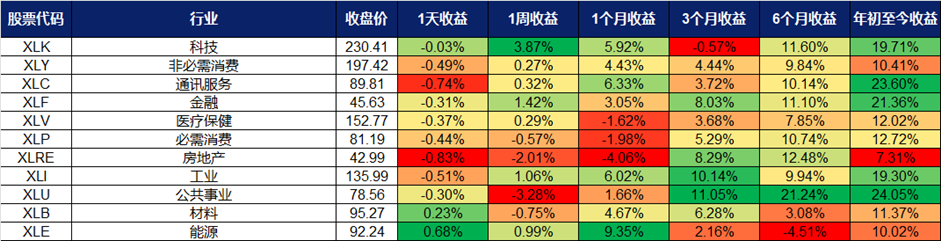

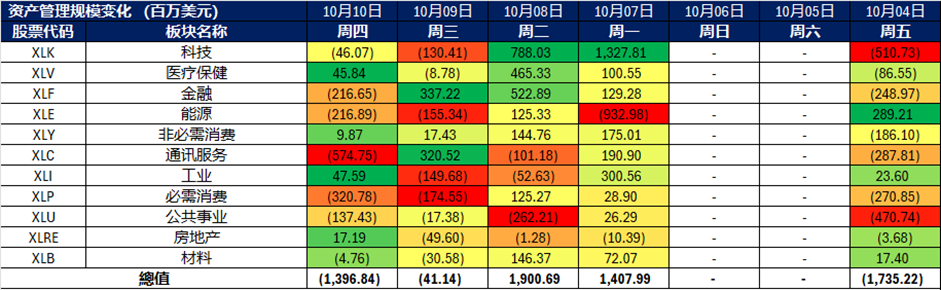

美国

香港

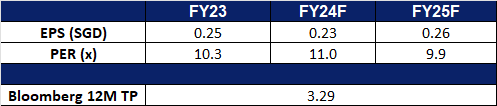

丰益国际 (WIL SP):加大对棕榈油供应的限制

- 买入:买入价:3.32,目标价:3.60,止损价:3.18

- 丰益国际有限公司是一家食品加工公司。该公司提供油棕种植,食用油精炼,粉碎和收获加工服务,以及提供糖,面粉和大米。丰益国际为全球客户提供服务。

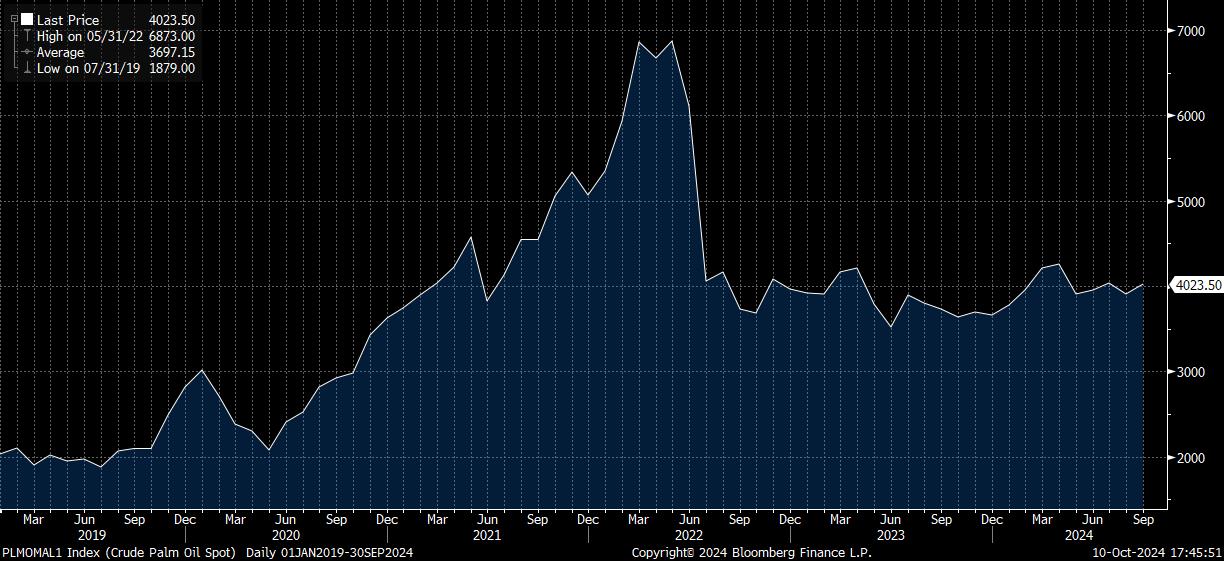

- 预期棕榈油价格上涨。印尼计划将其生物柴油的比例从35%提高到40%,这可能会大大收紧全球棕榈油供应。这一转变可能会使印尼的生物柴油消费量增加到1600万升,并额外使用150万至170万吨棕榈油。因此,出口量可能会减少,导致全球供应短缺,消费者面临更高的价格。此举出台之际,印尼和马来西亚的棕榈油生产受到劳动力短缺、化肥成本上升和天气条件的影响。全球棕榈油产量预计将在2024/25年度增加230万吨,但生物柴油需求的增长可能会抵消这一增长,从而推高价格。棕榈油价格预计将进一步上涨,预计到2025年每吨价格将达到4,000令吉左右。这一预期的价格上涨有利于丰益国际等棕榈油生产商。

粗棕榈油价格

(Source: Bloomberg)

- 减少合营企业的股份。阿达尼企业和丰益国际将出售其合资企业阿达尼丰益国际13%的股份,价值约7.36亿美元,以满足印度的相关规定,该公司上市后三年内,非创始人必须持有至少25%的股份。阿达尼丰益公司成立于1999年,是印度主要的消费品公司,提供食用油、小麦粉、大米和糖等产品。目前,两家公司共持有合资企业88%的股份,此次出售将使两家公司的总股份在3年宽限期结束后的明年2月降至75%。顾问们将很快开始与美国、东南亚和印度的潜在投资者接触。

- 24财年上半年业绩回顾。上半年总营收同比下降4.9%,从325.380亿美元降至309.346亿美元,主要原因是大宗商品价格下降,但部分被销量上升所抵消。24财年上半年核心净利润为6.063亿美元,同比增长5.0%,净利润同比增长5.2%至5.796亿美元,这主要得益于饲料及工业产品和食品业务部门的良好表现,但部分被集团合资企业和联营公司以及糖厂业务的较低贡献所抵消。每股收益从23财年上半年的8.8美分上升至24财年上半年的9.3美分。

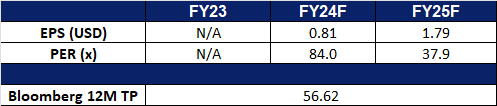

- 市场共识。

(Source: Bloomberg)

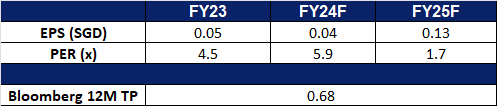

天然煤矿集团(GERL SP):通过战略投资应对挑战

- 重申买入:买入价:0.280,目标价:0.310,止损价:0.265

- 天然煤矿集团是一家综合性煤炭开采专业公司。该公司拥有并经营煤矿,为第三方矿主提供煤矿承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 尽管面临市场挑战,但股息政策依然稳定。公司报告称,一季度净利润同比下降14%,至2420万美元,主要原因是煤炭价格下降。尽管如此,公司仍履行了对股东的承诺,宣布派发每股0.002新元的中期股息,派息率为11.4%。产量总计280万吨,主要来自SDJ和TBR煤矿,而TRA煤矿贡献了30万吨。稳定的320万吨煤炭销售和弹性成本模型支持了23%的健康现金利润率。

- 通过基础设施投资和多样化加速增长。最近,公司与中交第一航务工程勘察设计院和北方国际公司签署了一份价值1.5亿美元的EPC合同,在印度尼西亚南苏门答腊和占碑省开发一条92公里的运输公路和码头。这一基础设施将把PT Triaryani (TRA)矿的运输能力提高到每年40-50万吨,其中2500万吨分配给TRA。该项目的延期付款机制最大限度地减少了前期现金支出,使基础设施能够在付款开始之前产生收入。在2026年初完成后,这一开发不仅可以将年产量扩大到2500万吨,而且还可以节省大量物流成本,每年可能产生4 -5亿美元的EBITDA。该项目还使公司作为基础设施提供商的收入来源多样化。

- 煤炭价格趋于正常化。由于目前供需平衡,预计煤炭价格在24财年将保持相对稳定。因此,公司提高收入的潜力将更多地依赖于增加产量,而不是从价格波动中获益。该公司已将其全年产量预测从最初的1000 至1100万吨下调至800至900万吨,并在24年上半年生产了280万吨。7月份的生产水平表明,该公司正在按计划实现这一新目标。

- 24财年上半年业绩回顾。24财年上半年收入同比下降29%至1.694亿美元,主要原因是ICI4煤炭价格较低,平均每吨56.13美元,而23财年同期为70.46美元。今年上半年,不利的天气条件对生产产生了不利影响。然而,每吨现金利润保持在11.94美元的强劲水平,反映了其成本效益模式,即现金成本随着ICI4价格的下降而下降。地土能源宣布派发每股0.002新元的第二次中期股息。

- 我们对基本面的评级为买入,目标股价为0.68新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

为庆祝公众假期(双九节),香港市场今日休市。 10月14日星期一恢复交易。

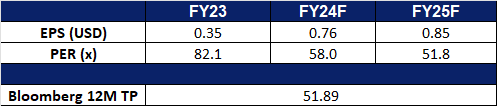

昂跑 (ONON US):迎接购物季

- 买入:买入价:50,目标价:56,止损价:47

- 昂跑是一家控股公司。该公司通过其子公司提供鞋类和运动服装产品,包括超轻和可拉伸的织物和配件。昂跑服务于全球客户。

- 消费支出增加。消费者支出前景乐观,因为较低的利率有望提振信心。美联储主席杰罗姆·鲍威尔(Jerome Powell)最近表示,美联储可能会在9月份降息50个基点之后,继续逐步降息25个基点。鲍威尔强调要谨慎行事,在控制通胀与维持低失业率之间取得平衡。根据关键经济数据,预计年底前还会有两次降息。在美国,由于冬季假期,第四季度传统上是消费者支出增加的时候。美国商务部(Commerce Department)的数据显示,美国人在2023年假期期间增加了在零售商的支出,12月零售额增长了0.6%,11月增长了0.3%,这表明消费者信心持续增强,愿意自由消费。根据美国全国零售联合会(NRF)和Prosper Insights & Analytics的数据,从感恩节到网络星期一的五天假期周末,创纪录的2.04亿消费者购物,超过了2022年1.967亿人的纪录。展望即将到来的冬季,我们预计消费者支出将持续强劲,尤其是在感恩节、黑色星期五、网络星期一、圣诞节和节礼日等关键节日期间。预计这将促进许多品牌在实体店和在线渠道的销售,包括像昂跑这样的品牌。

- 扩张的机会。公司继续扩大其在北美的分销能力,并正在推进其在美国的仓库自动化项目。该品牌还专注于新服装类别的多元化,并在各个地理区域实现增长,这将推动未来的销售。根据其多渠道战略,安森最近在巴黎和香港开设了新的零售店,以支持其全球扩张。

- 创新的产品线。该公司推出了创新的LightSpray™技术,发布了Cloudboom Strike LS马拉松鞋。这种开创性的方法使用机械臂将材料喷涂到模具上,从而制造出无缝、无鞋带的鞋面。这款高端运动鞋重量轻,符合空气动力学,适合马拉松运动员。这种生产技术减少了对传统制造工艺的依赖,通过引入额外的机器人,可以更容易地扩大规模。

- 24财年第二季业绩回顾。公司实现收入5.677亿瑞郎,同比增长27.8%,毛利率为59.9%,调整后EBITDA利润率为16%。该公司重申了全年预期,预计净销售额至少增长30%(按固定汇率计算),毛利率约为60%,调整后EBITDA利润率在16%至16.5%之间。

- 市场共识

(Source: Bloomberg)

卡梅科公司 (CCJ US):铀价格的潜在增长

- 重申买入:买入价:50,目标价:56,止损价:47

- 卡梅科公司勘探、开发、开采、精炼、转化和制造铀。该公司出售铀作为核反应器发电的燃料。公司的业务遍及全球。

- 铀供应受阻。莫斯科考虑限制铀、钛和镍的出口。俄罗斯拥有全球约44%的铀浓缩能力,占全球供应量的5.5%。今年5月,美国通过了《禁止从俄罗斯进口铀法案》。拥有核能的国家,尤其是西方国家,一直在寻求可靠的供应。俄罗斯潜在的铀出口限制将导致供应紧张,价格将相应反弹。目前的铀价格在10月已升至每磅82美元,是一个多月来的最高水准。

- 核电需求将推动铀增长。展望未来十年,市场预计将持续成长。根据世界核能协会《2023年核燃料报告》中的基准情境,2023至2030年间铀需求将增加28%,2031至2040年间铀需求将增加51%。核电厂延长寿命的许可及老旧反应炉继续运营的经济吸引力是中期铀市场的关键因素。然而,根据国际能源署《2023年世界能源展望报告》,到2040年电力需求可能比2022年增长约50%,在一个重视碳排放限制的世界中,核电容量的成长空间相当可观。

- 目前铀价格稳定,未来上涨空间大。目前铀价格在每磅82美元,为一个月以来新高。在2023年年末及2024年年初时层超过每磅105美元。美元降息周期及潜在供应缺口扩大将推动未来价格上涨。

- 24财年第二季业绩回顾。该公司实现收入5.98亿加元,同比增长24.1%,Non-GAAP每股收益0.14加元,调整后EBITDA为3.37亿加元。对于2024财年,该公司预计将产生强劲的现金流,预计合并收入将在28.5亿至30亿加元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Anta Sports Products Ltd (2020 HK) at HK$94.0 and Cameco Corp (CCJ US) at US$50.0. Cut loss on Yanlord Land Group Ltd (YLLG SP) at S$0.710.