2025年4月11日: 胜捷企业 (CENT SP), 山东黄金矿业 (1787 HK), 联合健康 (UNH US)

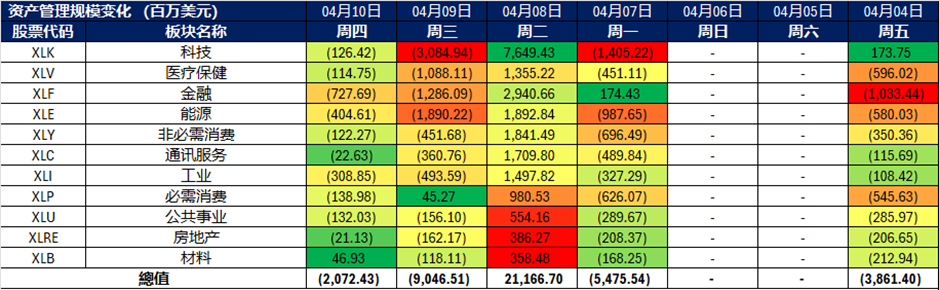

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

胜捷企业 (CENT SP):潜在房地产信托上市及稳健的扩张计划

- 买入:买入价:1.10,目标价:1.20,止损价:1.05

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 探索房地产信托上市。百利伟正探索潜在的房地产信托架构,包含在新加坡、马来西亚及英国等成熟市场的已稳定运营的专用工人住宿(PBWA)及专用学生住宿(PBSA)资产。此举有望释放资产价值、加强资本循环,并通过潜在的实物分派方式为股东带来稳定的收入。

- 超出预期的强劲营收增长。总营收同比增长 22% 至 2.536 亿新元,而税后净利润飙升 118% 至 3.826 亿新元,主要得益于所有主要市场的高入住率及租金上调。

- 扩大全球布局。截至 2024 年 12 月 31 日,百利伟在 37 项资产中运营 69,929 个床位,资产管理规模达 25 亿新元。公司新增 2,552 个床位,并有 7,662 个床位正在开发中,预计于 2025-2026 年完工,包括位于澳洲麦考瑞公园的新 PBSA 项目。

- 2024年下半年业绩回顾。 营收同比增长 18% 至 1.292 亿新元,高于 2023 年下半年的 1.093 亿新元,而毛利润增长 27% 至 1.015 亿新元,主要得益于持续的高入住率及积极的租金调整。尽管马来西亚的 PBWA 入住率因短期外籍劳工上限而略有下降,但新加坡、英国及澳洲等主要市场的强劲租金表现及高入住率抵消了这一暂时性的疲软。百利伟宣布 2024 财年的末期股息为每股 3.5 新加坡分,较 2023 财年分派的 2.5 新加坡分增长 28.6%。

- 我们对基本面的评级为买入,目标价为 1.38 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

胜科工业 (SCI SP):避险与降息预期

- 重申买入:买入价:6.00,目标价:6.52,止损价:5.74

- 胜科工业提供电力、天然气、蒸汽、水、废水处理等公用事业及工业场所综合服务。服务工业园区、商业和住宅场所。

- 防御性板块轮动和降息预期上升。 美国广泛的关税政策所引发的全球贸易紧张局势不断升级,将逐步重塑全球供应链。预计近期世界经济增长,特别是亚洲的经济增长将大幅放缓。在宏观不利因素的影响下,公用事业部门预计将跑赢其他部门。与此同时,降息预期再次升温。较低的利率将通过降低融资成本、提高项目可行性,并潜在地增加对其能源和城市解决方案的需求,使胜科工业受益。简而言之,投资者未来更青睐具有稳定性和可见性的资产。

- 拟收购。 胜科工业拟增裕廊能源股权,由30%至最高70%,扩其在新加坡能源领域作用。与KPIC Netherlands、九州国际及日本国际合作银行(JBIC)签收购协议,购Lion Power最高57.1%股权,其拥裕廊能源70%股权。交易额最高1.44亿新元,内资或外债,预计2025年二季度完成。能源市场管理局已批收购,胜科承诺确保公平竞争。预计收购增收益,但2025财年每股有形净资产影响不大。此战略举措强胜科在新加坡能源市场地位,支持其能源转型承诺。增裕廊能源股权,胜科可强运营协同,更有效贡献可持续可靠能源方案,符其长期增长战略。

- 增股息。 胜科增股息至每股0.23新元,由2023财年0.13新元,反映更高派息率,示持续盈利信心。公司扣除特殊项前净利连续两年超10亿新元。胜科天然气及服务部门利润降10%至7.27亿新元,受新加坡批发电价降34%影响。但公司巩固其数据中心主要电力供商地位,并购裕廊能源30%股权。此外,剥离重庆松藻49%股权,全退燃煤电资产。胜科可再生能源组合2024年增至13.1吉瓦,朝2028年25吉瓦目标迈进。公司续执行2024-2028战略计划,应亚洲能源需求。凭股息承诺及扩清洁能源组合,公司有望在保持财务稳定下,利用亚洲可持续能源转型。

- 2024财年财务业绩。 胜科工业公布2024财年净利10.11亿新元,同比增7%,2023财年为9.42亿新元。因集团强劲表现,董事会批2024财年每普通股总股息0.23新元,高于2023财年0.13新元。

- 市场共识

(Source: Bloomberg)

山东黄金矿业 (1787 HK):经济不确定性下黄金的强势

- 买入:买入价:18.8,目标价:20.8,止损价:17.8

- 山东黄金矿业股份有限公司是一家主要从事黄金采矿、加工及销售业务的中国公司。该公司运营两个业务分部。黄金开采分部从事黄金矿石开采业务。黄金精炼部门从事黄金生产及销售业务。该公司还销售于金矿石冶炼过程中提取的其他金属,如银、铜、铁、铅及锌。该公司在国内外市场开展业务。

- 金价逼近历史新高。 由于投资者在全球经济不确定性加剧的情况下寻求避险资产,黄金价格持续上涨,逼近历史最高点。这种贵金属常被视为对冲通胀和地缘政治不稳定风险的工具,2025年迄今已上涨超过18%。主要驱动因素包括中东和乌克兰地缘政治紧张局势升级、各国央行加大黄金购买力度、大量资金流入黄金支持的交易所交易基金(ETF),以及市场对美国降息预期升温。此外,美国和中国之间贸易紧张局势再次升级——以针锋相对的关税上调为标志,美国对华进口商品关税提高至125%,中国对等反制关税升至84%——进一步加剧了投资者的焦虑。世界两大经济体之间持续的贸易战很可能在短期内继续对金价构成上行压力。

金价

(Source: Bloomberg)

- 中国黄金ETF流入量创历史新高。 在贸易敌对行动加剧的背景下,中国投资者越来越多地转向黄金支持的ETF作为避险手段。据彭博社报道,上周,包括华安易富黄金ETF在内的四只主要在岸黄金ETF的资金流入量达到创纪录的76亿元人民币。本周强劲的资金流入仍在持续,反映出随着全球市场波动性上升,对黄金敞口的需求不断增长。投资者兴趣的激增预计将支持山东黄金等中国黄金矿业公司的业绩。

- 加纳主要金矿投产。 2024年底,加纳正式启用其位于上东部地区塔伦西地区的最大的单一金矿。该项目由Cardinal Namdini Gold Limited(山东黄金有限公司的子公司)开发,是一座露天矿,初始寿命为15年。预计将处理约1.5亿吨矿石,产出约500万盎司黄金。该矿的投产预计将提升山东黄金的产量,并为其长期增长做出积极贡献。

- 2024财年业绩。 2024财年营收同比增长39.2%至人民币825亿元,而2023财年为人民币593亿元。利润同比增长55.4%至人民币43.9亿元,而2023财年为人民币28.2亿元。2024财年基本每股收益为人民币0.56元,而2023财年基本每股收益为人民币0.40元,同比增长40.0%。

- 市场共识

(Source: Bloomberg)

卫龙美味全球(9985 HK):提高消费水平的计划

- 重申买入:买入价:15.0,目标价:17.0,止损价:14.0

- 卫龙美味全球控股有限公司是一家主要从事辣味休闲食品的生产和销售的中国控股公司。该公司经营三个分部:调味面制品分部、蔬菜制品分部和豆制品及其他产品分部。调味面制品分部主要包括大面筋、小面筋、麻辣棒、小辣棒及亲嘴烧。蔬菜制品分部主要包括魔芋爽及风吃海带。豆制品及其他产品分部主要包括软豆皮、78°卤蛋及肉制品。

- 计划刺激消费。 中国近期公布了“促进消费特别行动方案”,强调其刺激国内需求的决心。该方案旨在推动消费增长,扩大居民家庭消费能力,并通过提高收入和减轻经济负担来增强购买力。此前,李强总理的政府工作报告已将消费增长列为今年国家经济的首要任务。关键措施包括就业支持计划、提高失业救济金以及针对城乡居民(包括农民)的定向增收举措。除了短期刺激措施外,该方案还表明中国决心解决结构性挑战,如工资增长停滞、房地产和股市下跌带来的负财富效应以及社会保障体系不足。此外,中国今年还将更加重视国内消费作为经济增长的关键驱动力,以抵消特朗普政府提高关税导致的外部需求疲软的影响。消费水平的预期上升可能会对卫龙美味全球控股产生积极影响,因为国内需求的增强可能会支持该公司的增长。

- 与肯德基合作。 今年早些时候,卫龙美味与肯德基合作,推出了联名产品“香辣条风味大鸡条”,利用这家快餐连锁店广受欢迎的“疯狂星期四”促销活动来吸引年轻消费者。此次合作是在之前与必胜客和小龙坎火锅合作的基础上进行的,进一步巩固了卫龙利用快餐平台来提高品牌知名度和产品吸引力的战略。通过优先考虑真正的产品创新并与快餐消费趋势保持一致,卫龙旨在将营销热度转化为持续的消费者参与。这种方法反映了中国消费市场的动态变化,即品牌必须专注于核心客户群体和产品差异化,而不是广泛的、以提高知名度为导向的营销活动,才能推动长期增长。

- 2024财年业绩回顾。2024财年营收同比增长8.6%至人民币62.7亿元,而2023财年为人民币48.7亿元。2024财年净利润增长21.3%至人民币10.685亿元,而2023财年为人民币8.803亿元。2024财年每股收益(EPS)升至人民币0.46元,而2023财年为人民币0.38元。公司还宣布了2024财年每股人民币0.11元的末期股息和每股人民币0.18元的特别股息。

- 市场共识

(Source: Bloomberg)

联合健康 (UNH US):有利的医疗保险费率决定

- 买入:买入价:560 目标价:620 止损价:530

- 联合健康集团有限公司拥有并管理有组织的医疗保健系统。公司为雇主提供规划和管理员工福利计划的产品和资源。联合健康为全球客户提供服务。

- 有利的联邦医疗保险报销前景。美国政府决定将2026年的联邦医疗保险优势计划报销率提高5.06%,是最初提议增幅的两倍,这为联合健康集团等健康保险公司提供了显著的顺风。在经历了充满挑战的2024年后,这一调整提供了急需的缓解,有助于抵消上升的医疗成本并加强利润率。基于更新的索赔和成本数据的向上修正,也预示着监管环境可能对专注于联邦医疗保险的保险公司更加有利。

- 必需服务的防御性优势。作为美国最大的关键必需服务提供商,联合健康集团受益于跨经济周期的稳定需求。医疗保健的必要性,加上高昂的治疗成本和广泛的雇主赞助保险,确保了通过持续的保费支付实现的经常性收入基础。这种防御性定位使联合健康更能抵抗宏观经济的不利因素,提供收入稳定和长期增长潜力。

- 2025年第四季业绩。营收同比增长6.8%至1008亿美元,低于预期9.3亿美元。非美国通用会计准则每股收益为6.81美元,超出预期0.07美元。对于2025财年,该公司预计营收将在4500亿美元至4550亿美元之间,调整后每股收益为29.5美元至30.0美元。

- 市场共识

(Source: Bloomberg)

車美仕 (KMX US):因关税实施而获利

- 重申买入:买入价:74 目标价:84 止损价:69

- 車美仕是一家美国的二手车零售商。该公司通过约230家二手车零售店的连锁店,销售、融资并提供二手车和新车的服务。CarMax的业务主要分为两个部门:CarMax销售业务和CarMax汽车金融(CAF)。CarMax销售业务部门负责汽车销售和服务运营,而CAF部门则为购买零售车辆的客户提供融资服务。

- 汽车关税利好。特朗普即将于4月2日生效的25%汽车关税,正促使消费者加紧购车,以避免价格上涨。经销商回报顾客流量增加,其中在Dealer.com上的二手车询问量上升16%,新车需求则激增54%。这波需求激增有利于車美仕,因为更多消费者转向二手车市场,以规避新车价格的不确定性。更高的需求将提升車美仕的销售量、利润率和盈利能力,进一步巩固其在成本上升环境中的市场地位。

- 25财年第三季业绩。净销售额同比增长1.1%至62.2亿美元,超预期170万美元。GAAP每股盈利为0.81美元,超预期的0.60美元。主要受零售二手车销量增加5.4%及批发单位销量成长6.3%推动。CarMax汽车金融的收入亦增长7.6%,公司同时回购了1.148亿美元的股票。尽管平均零售价格下降,但销量增长成功抵销其影响。車美仕专注于数字化扩展与成本管理,加上预期销量持续改善,将有助于推动营收增长。

- 24财年第四季度业绩。营收同比下跌4.3%至3.32亿美元,超预期518万美元。Non-GAAP每股盈利为0.14美元,超预期0.04美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add and take profit on Mixue Bingcheng Co Ltd (2097 HK) at HK$370 and HK$410 respectively. Add Sembcorp Industries Ltd (SCI SP) at S$6.0 and Raffles Medical Group Ltd (RFMD SP) at S$0.94. Cut loss on Waste Management Inc (WM US) at US$215.