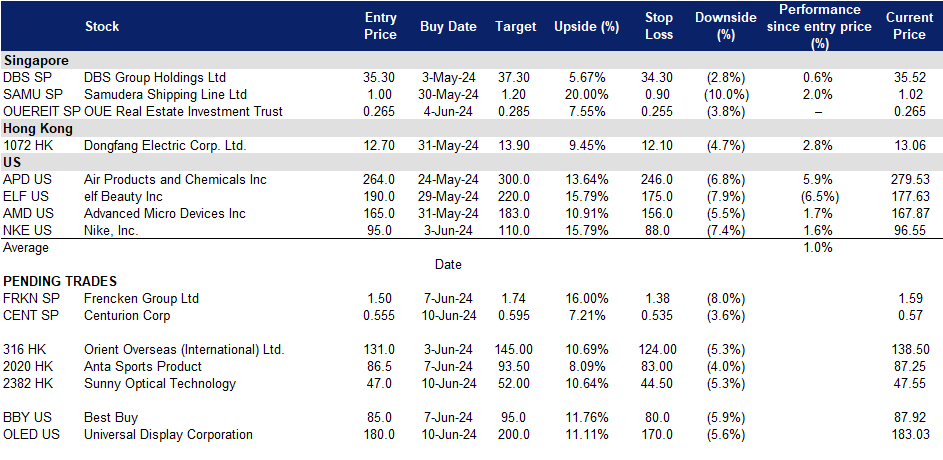

2024年06月10日: 胜捷企业 (CENT SP), 舜宇光学科技(集团)(2382 HK), 百思买 (BBY US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

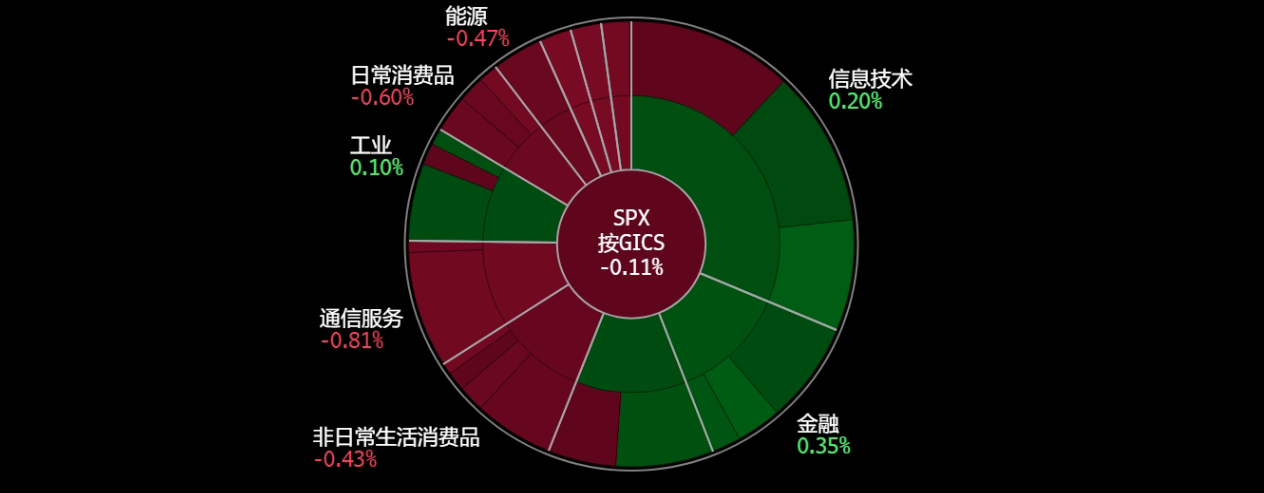

美国

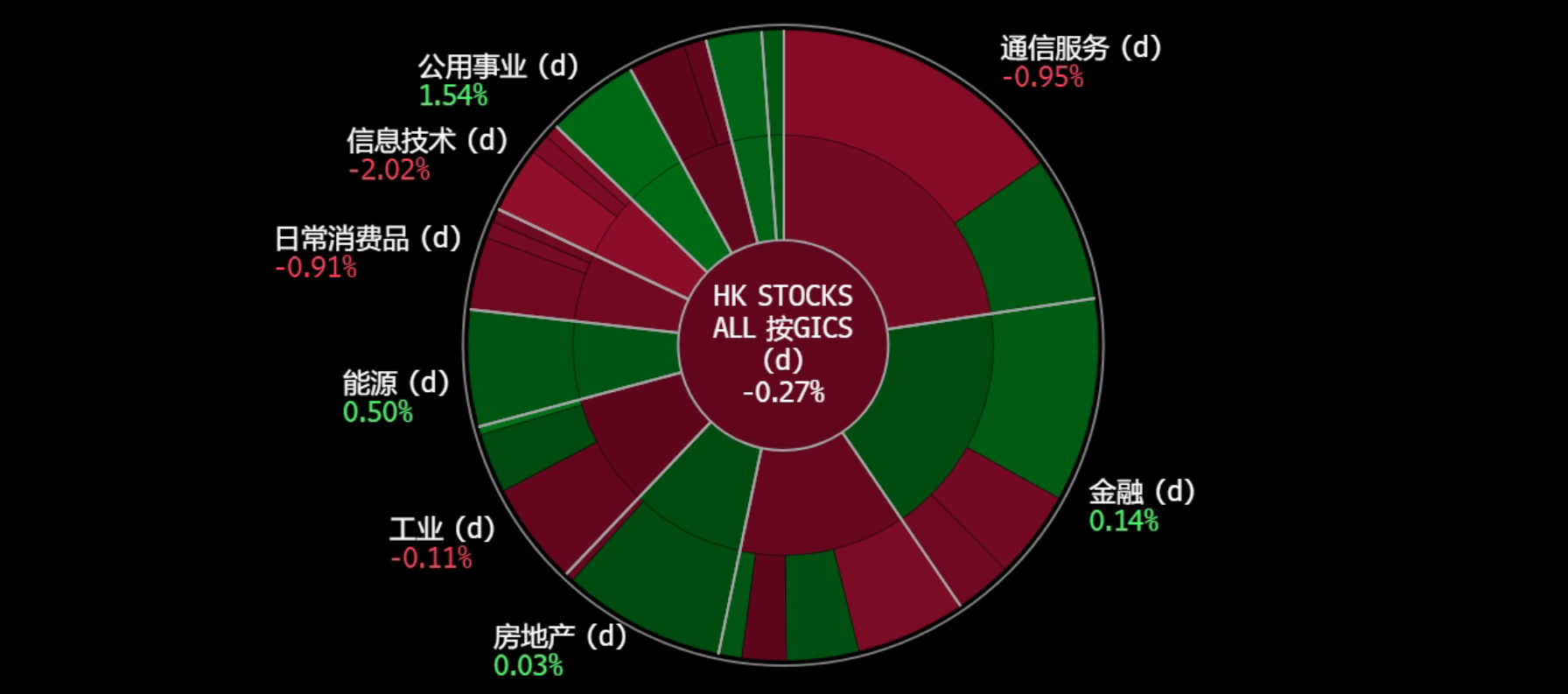

香港

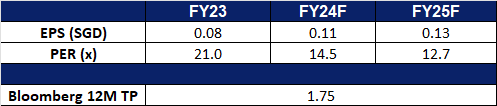

胜捷企业 (CENT SP):展示持续增长

- 买入:买入价:0.555,目标价:0.595,止损价:0.535

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 外籍员工宿舍和学生宿舍继续为收入增长做出贡献。2023年下半年的总收入同比增长22%,从8,990万新元增至1.093亿新元。尽管收入增长部分被新加坡两个船上中心的管理合同终止所抵消,但2023年下半年收入仍同比增长22%,显示出其租金调整和特定用途工人宿舍(PBWA)和特定用途学生宿舍(PBSA)(入住率的强劲势头。截至23财年,该公司管理的总资产为20亿新元,在全球15个城市的34处物业中拥有67377张运营床位。

- 稳健的财务结构和债务管理。该公司的资产负债表显示财务状况良好,现金和银行余额为7,470万新元。这一增长主要来自经营活动。流动资产增加的原因是待售资产,而流动负债增加的原因是租金保证金和新租户预付租金增加。该公司有足够的现金和银行工具来支付其流动负债。非流动负债增加的原因是资产开发和收购的额外贷款提取,部分被租赁负债偿还所抵消。银行长期债务平均期限为6年,利息保障比率远低于3.6倍的门槛。

- 投资组合持续有机增长。胜捷正在通过合作伙伴关系、投资基金和收费管理服务寻求战略性、可扩展的增长。这包括有选择地收购现有和新市场的物业,通过翻新和审查优化现有资产,以及通过专业管理服务和辅助收入扩大收入来源。这一综合战略预计将使其投资组合床位数量在24财年显著增加4,310张。

- 23财年业绩回顾。23财年收入同比增长15%,从1.805亿新元增至2.072亿新元。PBWA和PBSA在23财年的财务占有率分别为96%和92%,高于22财年的90%和86%。所有pbwa和pbsa的高入住率和改善的租金率,以及投入运营的可出租床位数量的增加,都有助于提高百夫长在本年度的收入。然而,这些积极因素部分被英镑、马来西亚林吉特和澳元兑新元的疲软所抵消,这导致以新元计算的收入下降。尽管存在这些因素,但积极因素大于消极因素,导致PBWA和PBSA部门收入持续增长。该公司在这四个市场的物业租金较高,也促进了收入的增长。

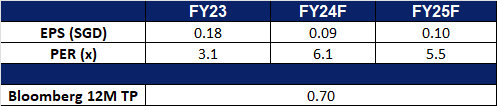

- 市场共识。我们对基本面的评级为买入,目标股价为0.62新元。请在这里阅读报告全文。

(Source: Bloomberg)

福根集团 (FRKN SP):半导体行业复苏步入正轨

- 重申买入:买入价:1.50,目标价:1.74,止损价:1.38

- 福根集团是一家在新加坡交易所主板上市的全球综合技术解决方案公司。他们为分析与生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多元化集成制造解决方案。

- 英伟达的业绩再次好于预期。英伟达最近公布的第一季度业绩超出预期,其收入同比增长两倍,达到260亿美元,利润也大大超出预期。该公司预计第二季度收入约为280亿美元,高于预期,超过分析师预测的268亿美元。这种积极的前景是由对人工智能芯片的强劲需求推动的。它的首席执行官宣称这是一场新工业革命的开始。英伟达目前得到了亚马逊和谷歌等大型科技公司使用的人工智能加速器的支持。尽管供不应求,但英伟达的目标是将其市场从超大规模扩展到医疗保健和汽车等行业。这种积极的需求预计将扩展到法国半导体部门,该部门约占其财政收入的41%。

- 良好的业绩。福根集团的收入同比增长12.2%,达到1.936亿新元,其中机电部门增长14.4%,达到1.7010亿新元,主要来自半导体、医疗和分析生命科学领域。该公司报告称,由于毛利率上升和收入增长,第一季度净利润为900万新元,比上年同期的520万新元增长73%。IMS部门的收入保持稳定,为2280万新元,其中汽车业务的下降被消费和工业电子业务的大幅增长所抵消。毛利率提高至13.7%。由于全球经济的不确定性,该公司仍持谨慎态度,预计24年上半年的收入将与23年下半年相当,半导体、医疗和分析生命科学领域的收入将增长,但汽车和工业自动化收入将放缓。预计福根将与半导体行业的其他公司一起复苏。

- 24财年第一季业绩。24年第一季度收入增长12.2%,至1.936亿新元,而23年第一季度为1.225亿新元。由于更高的收入增长和毛利率,净利润同比增长73%,从去年的520万新元增至900万新元。毛利率从23年第一季度的12.3%提高到24年第一季度的13.7%,这归因于更好的经营杠杆。2024年上半年,福根预计营收将与2023年下半年相当。半导体、医疗和分析生命科学领域预计将有所改善,而工业自动化和汽车领域预计将放缓。

- 市场共识。

(Source: Bloomberg)

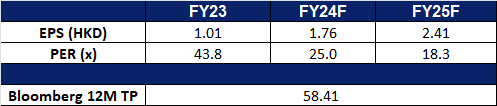

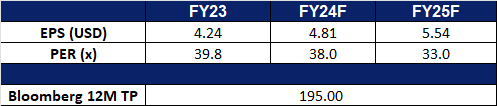

舜宇光学科技(集团)(2382 HK):将受惠于苹果全球开发者大会

- 买入:买入价:47.0,目标价:52.0,止损价:44.5

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司包括三个业务部门:光学零件、光电产品和光学仪器。该公司还通过其子公司从事红外线技术的研究和开发业务。该公司的产品销往中国国内与海外市场。

- 即将举行的苹果全球开发者大会。苹果将于本周举行全球开发者大会(WWDC),届时将公布新产品、技术进步和操作系统升级,包括生成式人工智能的发展。这些公告可能会对苹果产品的需求产生积极影响。因此,作为苹果主要光学元件供应商之一的Sunny Optical的销量可能会因此增加。

- iPhone在中国的出货量出现反弹。上个月,苹果的iPhone在中国市场大幅反弹,在零售合作伙伴的大力折扣下,出货量增长了52%。根据中国信息通信技术研究院的数据,由于苹果及其中国经销商自2024年初以来一直在降价,这些折扣一直持续到6月18日的购物节,中国的智能手机出货量激增,约有350万部来自外国品牌。iPhone出货量的激增凸显了苹果在中国市场份额的反弹,导致对阳光光学产品的需求增加。

- 中国智能手机市场持续复苏。中国本土智能手机生产商的销量也大幅增长,预示着中国智能手机市场的复苏。小米的销售以两年来最快的速度增长,同比增长27%,该公司预计市场将继续复苏。同样,自今年年初以来,华为等其他中国智能手机制造商的销量也出现了激增。几家制造商推出了新的人工智能智能手机,利用当前的人工智能趋势,抓住了中国消费者的兴趣。随着人工智能和可折叠智能手机的普及,预计中国消费电子市场将继续复苏,这将进一步推动销售。

- 23财年业绩。23财年收入同比下降4.6%至316.8亿元人民币,22财年为33.2亿元人民币。净利润从22财年的24.7亿元降至23财年的11.5亿元。基本每股收益从22财年的2.20元降至23财年的1.01元。

- 市场共识

(Source: Bloomberg)

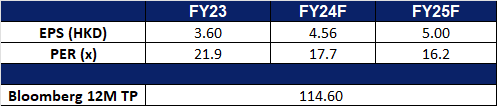

安踏体育用品(2020 HK):为奥运会做准备

- 重申买入:买入价:86.5,目标价:93.5,止损价:83.0

- 安踏体育用品有限公司是一家主要从事生产及销售体育用品的中国公司。该公司的主要业务为品牌营销、生产、设计、采购、供应链管理、批发及零售品牌体育用品,包括鞋类、服装及配饰。该公司透过多元化品牌发掘体育用品市场的潜力,包括“安踏”、“FILA”、“DESCENTE”及“KOLON SPORT”。该公司的产品销往国内和国际市场。

- 即将到来的体育赛事。预计将于2024年7月26日开幕的巴黎奥运会将推动体育用品消费激增。随着奥运会激发全民体育精神,健身爱好者可能会寻求升级或购买新设备,像他们最喜欢的运动员一样训练。这种兴趣的增加也可能促进体育参与。此外,媒体对奥运会的广泛报道将展示最新的运动装备和服装,进一步刺激消费者对这些提高成绩和时尚产品的需求。因此,包括安踏在内的中国体育用品零售商和制造商的收入有望大幅增长。

- 618购物节。中国的618购物节已经开始,各大电商平台都提供了大幅折扣和促销。包括苹果、小米和华为在内的约185个品牌在淘宝和天猫的总商品价值都超过了1,380万美元。此外,根据初步销售数据,在最初的促销期间,约有3.7万个其他品牌在这些平台上的销售额同比翻了一番。销售期间消费者支出的激增预计也将使安踏体育产品受益。

- 新的伙伴关系。凯里·欧文最近与他的父亲德雷克·欧文签订了一份安踏体育的职业球鞋合同,其中包括一款将于9月在Foot Locker商店发售的签名鞋。安踏体育已经与凯里·欧文合作了以他的名字命名的签名鞋系列,最近也发布了最新的签名运动鞋安踏Kai 1“Chief hsamlons”。这次与欧文及其父亲的新合作标志着安踏在国际扩张方面迈出了重要的一步。通过推出独家产品线和利用欧文的影响力,安踏正在战略性地定位自己,以扩大其全球市场占有率。

- 23财年业绩。23财年收入同比增长16.2%至623.6亿元人民币,而22财年为536.5亿元人民币。集团营业利润率上升3.7个百分点至24.6%。净利润在23财年增长34.9%至102.4亿元,而22财年为75.9亿元。23财年基本每股收益增长30.9%至3.69元人民币,而22财年为2.82元人民币。

- 市场共识

(Source: Bloomberg)

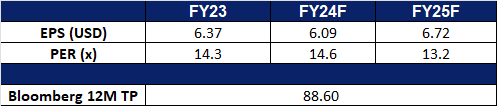

百思买 (BBY US):消费电子产品的上升周期

- 重申买入:买入价:85,目标价:95,止损价:80

- 百思买公司通过其零售店和网站零售消费电子产品、家庭办公产品、娱乐软件、电器和相关服务。该公司还通过零售店零售预先录制的家庭娱乐产品。百思买在美国和加拿大经营。

- 消费电子产品触底反弹。在新冠疫情期间,智能手机、笔记本电脑、平板电脑等消费电子产品的需求激增,是由于强制在家办公的封锁措施推动的,在经济重新开放的时候,居家办公成为了一种时尚。这些产品的平均有效期为4-5年。因此,距离新冠肺炎疫情已经过去了4年多,新冠肺炎即将进入更换周期。此外,人工智能(AI)的出现,促使企业将这一革命性功能嵌入智能手机和个人电脑等下一代产品中。具有人工智能功能的小工具将无处不在,就像带摄像头的手机一样。因此,旧设备的大更换将在下半年开始。

- 主要供应商的乐观指引。苹果将升级其人工智能功能,在下一代iPhone、iPad和Macbook上取代Siri。索尼预计增长1%(不包括金融服务),游戏、图片、娱乐、技术和服务业务将略有放缓。三星预计智能手机/平板电脑/可穿戴电子产品/电视市场将会增长。LG预计电视和屏幕的需求将在下半年恢复。惠普/戴尔/联想将在2024年底前发布人工智能个人电脑。

- 24财年第四季度业绩超预期。收入同比下降6.5%至88.5亿美元,低于预期1.2亿美元。Non-GAAP每股收益为1.20美元,超出预期0.13美元。预计25财年收入将从413亿美元增至426亿美元。可比销售额预计将在-3.0%至0.0%之间。Non-GAAP摊薄每股收益估计在5.75美元至6.20美元之间。

- 市场共识

(Source: Bloomberg)

通用显示器(OLED US):巨大的IT更新周期背后隐藏的宝石

- 买入:买入价:180,目标价:200,止损价:170

- 通用显示公司是美国显示联盟的成员。该联盟是一个行业和政府的合作组织,旨在开发一个支持北美平板显示基础设施的基础设施。该公司及其合作伙伴正在开发高分辨率、全彩、轻质有机发光二极管(OLED)技术。

- 消费电子产品触底反弹。在新冠疫情期间,智能手机、笔记本电脑、平板电脑等消费电子产品的需求激增,是由于强制在家办公的封锁措施推动的,在经济重新开放的时候,居家办公成为了一种时尚。这些产品的平均有效期为4-5年。因此,距离新冠肺炎疫情已经过去了4年多,新冠肺炎即将进入更换周期。此外,人工智能(AI)的出现,促使企业将这一革命性功能嵌入智能手机和个人电脑等下一代产品中。具有人工智能功能的小工具将无处不在,就像带摄像头的手机一样。因此,旧设备的大更换将在下半年开始。

- OLED IT产品将在2024年增长。根据Omdia市场研究,OLED平板电脑的年增长率预计将超过300%,从2023年的370万台增长到2024年的1210万台。OLED笔记本用户将同比增长50%,从2023年的340万台增至2024年的510万台。移动OLED PC的总出货量将从2023年的710万台增长到2024年的1720万台,预计到2028年将达到7230万台,仅占整个移动PC显示器市场的14%。OLED电视出货量将同比增长30%以上,从2023年的530万台增至2024年的720万台。DSCC市场研究预计,2024年OLED智能手机出货量将同比增长11%,其中柔性OLED同比增长9%,刚性OLED同比增长17%。

- 稳健的现金状况。截至24年第一季度,公司累计现金及等价物5.393亿美元,而其总债务仅为2,550万美元。第一季度自由现金流增加至6,495万美元,接近2021年6,638万美元的历史峰值。

- 24财年第一季度业绩回顾。收入同比增长26.7%至1.6526亿美元,超出预期1,488万美元。GAAP每股收益为1.19美元,比预期高出0.17美元。2024年的收入指导将在6.35亿美元至6.75亿美元之间,共识是6.5599亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on COSCO Shippinga Holdings (1919 HK) at HK$15.0.