2025年4月9日: 莱佛士医疗集团(RFMD SP), 蜜雪冰城 (2097 HK), 車美仕 (KMX US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

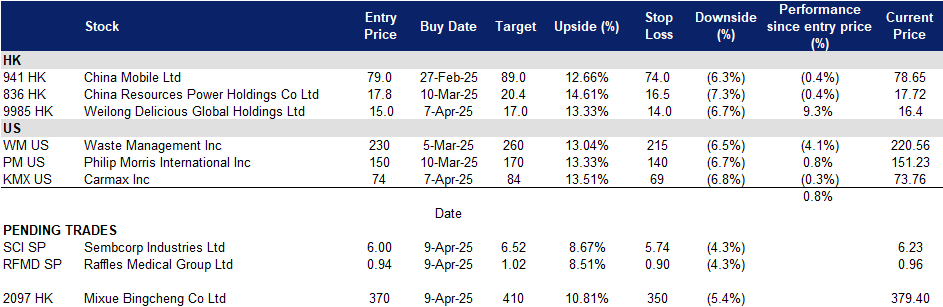

美国

香港

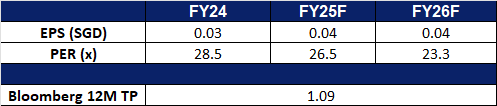

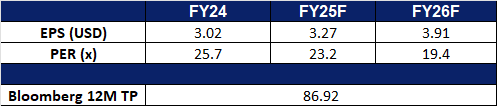

莱佛士医疗集团(RFMD SP):受益于扩张机会

- 买入:买入价:0.94,目标价:1.02,止损价:0.90

- 莱佛士医疗集团有限公司是一家医疗保健服务提供商。公司运营医疗诊所、影像中心和医学实验室,提供普通和专科医疗、医疗救援、医疗咨询以及牙科治疗服务。

- 建立更紧密的联系。 尽管面临经济逆风,与新加坡有关联的企业在中国医疗保健领域取得了重大进展。最近,莱佛士医疗集团与上海著名的仁济医院建立了合作伙伴关系。此次合作旨在创建一个“双循环”系统,使莱佛士的患者能够接触到中国顶尖的专家,同时为仁济医院提供接触亚洲富裕患者的机会。莱佛士已在中国多个城市运营医院和诊所,他们发现,尽管整体经济放缓,但愿意在高品质医疗保健上花费的患者需求依然强劲。随着中国鼓励国内医疗消费和旅游,新加坡的医疗保健企业有望扩大其足迹。

- 信心增强,增长前景乐观。 莱佛士医疗集团通过修订股息政策,每年分配至少50%的可持续收益,并宣布未来两年内回购最多1亿股股票,显示了股东信心的增强。公司报告显示,2024年下半年净利润增长4.3%,达到3160万新元,收入增长14.8%,达到3.859亿新元。尽管由于新冠疫情相关服务的终止和政府补助的减少,全年净利润下降了31%,但莱佛士医疗对其2025年的盈利能力持乐观态度。公司预计将继续拓展新市场,满足对个性化医疗保健日益增长的需求,其在北京、上海和重庆的医院将推动未来增长。2024年区域收入增长10.1%,达到6530万新元,这得益于莱佛士医院品牌在中国的日益认可。这表明了公司在快速扩张的医疗保健市场中的韧性和长期潜力。

- 受益于中国的政策支持。 中国最近的政策转变,允许外国医疗保健提供商在北京、上海和广州等重点地区全资拥有医院,为莱佛士医疗集团提供了重要机遇。这一政策变化与莱佛士医疗在中国扩张的战略相符,利用其专业知识为当地和外籍人士提供高质量的个性化医疗保健服务。通过在中国不断发展的经济区建立全资设施,莱佛士医疗可以加强其在竞争激烈的市场中的地位,满足对先进医疗服务日益增长的需求。然而,集团还必须应对监管要求,例如这些医院中至少50%的医护人员必须来自中国大陆的规定。通过确保合规并整合国际护理标准,莱佛士医疗可以继续其扩张,同时保持高水平的服务并巩固其在中国医疗保健领域的品牌影响力。

- 与AIA合作。 莱佛士医院和新加坡友邦保险(AIA)最近签署了一份谅解备忘录(MoU),以提高医疗保健服务的可及性。通过此次合作,超过90名莱佛士医院的专科医生将加入AIA优质医疗合作伙伴名单,将AIA HealthShield Gold Max客户的网络扩展到近700名专科医生。此外,双方将共享质量指标和患者预后,以支持基于价值的医疗保健模式。该合作伙伴关系还包括联合管理AIA保单持有人的住院费用,确保与卫生部的费用基准保持一致。预计此举将提高医疗保健质量,改善患者就医机会,并为莱佛士医疗带来更大的AIA HealthShield Gold Max客户群,从而增加患者数量。

- 2024年下半年业绩回顾。 收入同比增长14.8%,达到3.859亿新元,主要得益于其医院服务部门的强劲表现。净利润增长4.3%,达到3160万新元。医院服务部门收入增长4.6%,达到3.457亿新元,而医疗保健服务部门收入增长4.1%,达到2.951亿新元,但盈利能力有所下降。董事会提议派发每股2.5分的新元末期股息,高于去年同期的2.4分。

- 市场共识

(Source: Bloomberg)

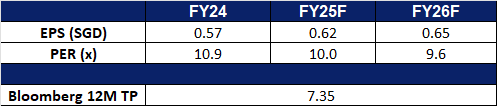

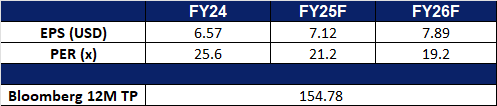

胜科工业 (SCI SP):避险与降息预期

- 买入:买入价:6.00,目标价:6.52,止损价:5.74

- 胜科工业提供电力、天然气、蒸汽、水、废水处理等公用事业及工业场所综合服务。服务工业园区、商业和住宅场所。

- 防御性板块轮动和降息预期上升。 美国广泛的关税政策所引发的全球贸易紧张局势不断升级,将逐步重塑全球供应链。预计近期世界经济增长,特别是亚洲的经济增长将大幅放缓。在宏观不利因素的影响下,公用事业部门预计将跑赢其他部门。与此同时,降息预期再次升温。较低的利率将通过降低融资成本、提高项目可行性,并潜在地增加对其能源和城市解决方案的需求,使胜科工业受益。简而言之,投资者未来更青睐具有稳定性和可见性的资产。

- 拟收购。 胜科工业拟增裕廊能源股权,由30%至最高70%,扩其在新加坡能源领域作用。与KPIC Netherlands、九州国际及日本国际合作银行(JBIC)签收购协议,购Lion Power最高57.1%股权,其拥裕廊能源70%股权。交易额最高1.44亿新元,内资或外债,预计2025年二季度完成。能源市场管理局已批收购,胜科承诺确保公平竞争。预计收购增收益,但2025财年每股有形净资产影响不大。此战略举措强胜科在新加坡能源市场地位,支持其能源转型承诺。增裕廊能源股权,胜科可强运营协同,更有效贡献可持续可靠能源方案,符其长期增长战略。

- 增股息。 胜科增股息至每股0.23新元,由2023财年0.13新元,反映更高派息率,示持续盈利信心。公司扣除特殊项前净利连续两年超10亿新元。胜科天然气及服务部门利润降10%至7.27亿新元,受新加坡批发电价降34%影响。但公司巩固其数据中心主要电力供商地位,并购裕廊能源30%股权。此外,剥离重庆松藻49%股权,全退燃煤电资产。胜科可再生能源组合2024年增至13.1吉瓦,朝2028年25吉瓦目标迈进。公司续执行2024-2028战略计划,应亚洲能源需求。凭股息承诺及扩清洁能源组合,公司有望在保持财务稳定下,利用亚洲可持续能源转型。

- 2024财年财务业绩。 胜科工业公布2024财年净利10.11亿新元,同比增7%,2023财年为9.42亿新元。因集团强劲表现,董事会批2024财年每普通股总股息0.23新元,高于2023财年0.13新元。

- 市场共识

(Source: Bloomberg)

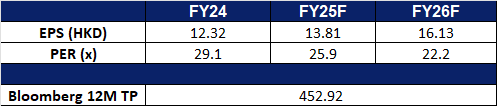

蜜雪冰城 (2097 HK):对持续贸易战的防护

- 买入:买入价:370,目标价:410,止损价:350

- 蜜雪冰城股份有限公司是一家主要从事销售现制饮品的中国公司。该公司的主营业务是从事根据加盟模式向加盟商出售门店物料(包括食材及包材)和设备。该公司有两大品牌,包括现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。蜜雪冰城的主要产品包括冰鲜柠檬水、新鲜冰淇淋、珍珠奶茶、蜜桃四季春、满杯百香果、莓果三姐妹、桑葚莓莓等产品。幸运咖的主要产品包括美式咖啡、拿铁咖啡、椰椰拿铁等产品。该公司在国内和国外市场开展业务。

- 期待更多的消费措施。习近平主席最近强调,在与美国的贸易紧张局势中,必须“充分释放”中国的消费潜力,作为推动经济增长的关键因素。根据媒体报道,习主席指出,振兴消费需求、扩大国内市场、提高投资效率是当前的国家优先事项。他补充说,加强消费对于加速国内经济循环、维持世界第二大经济体的增长势头至关重要。此外,中国最近还发布了《促进消费的特别行动计划》,进一步加强了刺激国内需求的承诺。预计近期将出台更多的消费刺激措施,这将可能对像蜜雪冰城这样的消费类企业带来积极的影响。

- 免受贸易战影响。截至2024财年,蜜雪冰城在全球共运营了46,479家门店,其中约90%——大约41,584家门店——位于中国。公司已在31个省、自治区和直辖市建立了广泛的门店网络,覆盖了300多个城市,包括各类城市。剩下的10%——约4,895家门店——分布在11个海外市场,主要是在亚太地区,包括印度尼西亚、越南和马来西亚。由于蜜雪冰城的业务主要集中在中国,且对美国市场的依赖较小,因此公司在很大程度上免受中美贸易战直接影响,为投资者提供了一定程度的地缘政治隔离。

- 增强的市场存在感。截至2024年底,蜜雪冰城成为全球最大的餐饮连锁品牌,门店数量超过46,000家,超过了约43,000家门店的麦当劳和约40,000家门店的星巴克。强大的扩张策略突出显示了蜜雪冰城的快速可扩展性,其高效且低成本的特许经营模式,以及在城市中心和低阶城市中强大的品牌共鸣。公司最近还在香港联合交易所上市,募集了约4.44亿美元,并实现了超过100亿美元的估值。这也为公司提供了更多的机会,以进一步扩展其全球业务。

- 2024财年业绩。2024财年,蜜雪冰城的收入同比增长22.3%,达到了人民币248亿元,相比2023财年的人民币203亿元。净利润同比增长39.8%,达到了人民币44.5亿元,相比2023财年的人民币31.9亿元。基本每股收益为人民币12.32元,相比2023财年的人民币8.71元,同比增长41.4%。

- 市场共识

(Source: Bloomberg)

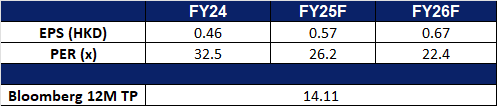

卫龙美味全球(9985 HK):提高消费水平的计划

- 买入:买入价:15.0,目标价:17.0,止损价:14.0

- 卫龙美味全球控股有限公司是一家主要从事辣味休闲食品的生产和销售的中国控股公司。该公司经营三个分部:调味面制品分部、蔬菜制品分部和豆制品及其他产品分部。调味面制品分部主要包括大面筋、小面筋、麻辣棒、小辣棒及亲嘴烧。蔬菜制品分部主要包括魔芋爽及风吃海带。豆制品及其他产品分部主要包括软豆皮、78°卤蛋及肉制品。

- 计划刺激消费。 中国近期公布了“促进消费特别行动方案”,强调其刺激国内需求的决心。该方案旨在推动消费增长,扩大居民家庭消费能力,并通过提高收入和减轻经济负担来增强购买力。此前,李强总理的政府工作报告已将消费增长列为今年国家经济的首要任务。关键措施包括就业支持计划、提高失业救济金以及针对城乡居民(包括农民)的定向增收举措。除了短期刺激措施外,该方案还表明中国决心解决结构性挑战,如工资增长停滞、房地产和股市下跌带来的负财富效应以及社会保障体系不足。此外,中国今年还将更加重视国内消费作为经济增长的关键驱动力,以抵消特朗普政府提高关税导致的外部需求疲软的影响。消费水平的预期上升可能会对卫龙美味全球控股产生积极影响,因为国内需求的增强可能会支持该公司的增长。

- 与肯德基合作。 今年早些时候,卫龙美味与肯德基合作,推出了联名产品“香辣条风味大鸡条”,利用这家快餐连锁店广受欢迎的“疯狂星期四”促销活动来吸引年轻消费者。此次合作是在之前与必胜客和小龙坎火锅合作的基础上进行的,进一步巩固了卫龙利用快餐平台来提高品牌知名度和产品吸引力的战略。通过优先考虑真正的产品创新并与快餐消费趋势保持一致,卫龙旨在将营销热度转化为持续的消费者参与。这种方法反映了中国消费市场的动态变化,即品牌必须专注于核心客户群体和产品差异化,而不是广泛的、以提高知名度为导向的营销活动,才能推动长期增长。

- 2024财年业绩回顾。2024财年营收同比增长8.6%至人民币62.7亿元,而2023财年为人民币48.7亿元。2024财年净利润增长21.3%至人民币10.685亿元,而2023财年为人民币8.803亿元。2024财年每股收益(EPS)升至人民币0.46元,而2023财年为人民币0.38元。公司还宣布了2024财年每股人民币0.11元的末期股息和每股人民币0.18元的特别股息。

- 市场共识

(Source: Bloomberg)

車美仕 (KMX US):因关税实施而获利

- 重申买入:买入价:74 目标价:84 止损价:69

- 車美仕是一家美国的二手车零售商。该公司通过约230家二手车零售店的连锁店,销售、融资并提供二手车和新车的服务。CarMax的业务主要分为两个部门:CarMax销售业务和CarMax汽车金融(CAF)。CarMax销售业务部门负责汽车销售和服务运营,而CAF部门则为购买零售车辆的客户提供融资服务。

- 汽车关税利好。特朗普即将于4月2日生效的25%汽车关税,正促使消费者加紧购车,以避免价格上涨。经销商回报顾客流量增加,其中在Dealer.com上的二手车询问量上升16%,新车需求则激增54%。这波需求激增有利于車美仕,因为更多消费者转向二手车市场,以规避新车价格的不确定性。更高的需求将提升車美仕的销售量、利润率和盈利能力,进一步巩固其在成本上升环境中的市场地位。

- 25财年第三季业绩。净销售额同比增长1.1%至62.2亿美元,超预期170万美元。GAAP每股盈利为0.81美元,超预期的0.60美元。主要受零售二手车销量增加5.4%及批发单位销量成长6.3%推动。CarMax汽车金融的收入亦增长7.6%,公司同时回购了1.148亿美元的股票。尽管平均零售价格下降,但销量增长成功抵销其影响。車美仕专注于数字化扩展与成本管理,加上预期销量持续改善,将有助于推动营收增长。

- 24财年第四季度业绩。营收同比下跌4.3%至3.32亿美元,超预期518万美元。Non-GAAP每股盈利为0.14美元,超预期0.04美元。

- 市场共识

(Source: Bloomberg)

菲利普莫里斯国际公司 (PM US):Zyn 的协同效应

- 重申买入:买入价:150目标价:170,止损价:140

- 菲利普莫里斯国际公司作为一家烟草公司运营,致力于提供无烟未来和不断发展的长期产品组合,包括烟草和尼古丁行业以外的产品。该公司的产品组合主要包括卷烟和无烟产品,包括主要以 IQOS 和 ZYN 品牌为主的加热不燃烧、蒸气和口服尼古丁产品;以及消费配件,例如打火机和火柴。它还提供健康和保健产品。

- 经济衰退迹象利好防御性股票。近期美国宏观经济数据显示,通货膨胀依然高企,而劳动力市场开始降温,消费者支出和信心正在下降。特朗普的关税政策引发了全球贸易紧张局势。鉴于负面因素集中,市场厌恶不确定性,因此主要的增长型行业出现了显著回调,资金已转向更强的防御性行业。

- 潜在的业务出售。菲利普莫里斯 (PM) 国际公司决定探索出售其美国雪茄业务,这与其从传统烟草产品转型的大战略相符。通过剥离这项资产,该公司可以将其资源重新分配到其不断增长的无烟产品组合中,例如 Zyn 尼古丁袋和 IQOS 加热烟草设备。这种转变不仅支持长期收入增长,还增强了 PM 在不断变化的尼古丁市场中的定位。预计 10 亿美元的出售收益可用于进一步的创新和扩张,加速其到 2030 年实现三分之二的销售额来自无烟产品的目标。

- 吸烟率下降。由于健康问题和监管压力,全球吸烟率持续下降,PM 向替代尼古丁产品转型是至关重要的举措。传统卷烟面临需求下降,但该公司在 Zyn 和 IQOS 方面的强劲表现表明了其适应不断变化的消费者偏好的能力。通过专注于减害替代品,PM 确保了在卷烟市场萎缩的情况下收入的稳定性。这种积极主动的方法不仅减轻了与吸烟趋势下降相关的风险,还巩固了该公司作为行业领导者的地位。

- FDA 批准。FDA 对 Zyn 尼古丁袋的授权标志着 PM 的一个重要里程碑,验证了其减害战略,并在美国市场提供了竞争优势。凭借官方监管支持,PM 可以进一步推广 Zyn 作为传统烟草的更安全替代品,吸引更多希望转型的成年吸烟者。此项批准还为扩展到其他地区打开了大门,在这些地区,类似的监管认可可以推动增长。随着注重健康的消费者寻求替代品,PM 有能力利用对无烟尼古丁产品日益增长的需求。

- 24 年第四季度业绩。营收同比增长 7.3% 至 97.1 亿美元,超出预期 2.7 亿美元。Non-GAAP 每股收益为 1.55 美元,超出预期 0.05 美元。该公司预计 25 财年调整后年度每股收益在 7.04 美元至 7.17 美元之间,高于分析师预期的 7.03 美元。它还预测,2025 年 ZYN 对美国的出货量将增长 34% 至 41%,而 IQOS 的出货量也将增长 10% 至 12%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Q&M Dental Group Ltd (QNM SP) at S$0.285, China Telecom Corp Ltd (728 HK) at HK$6, Weilong Delicious Global Holdings Ltd (9985 HK) at HK$15 and Carmax Inc (KMX US) at US$74. Cut loss on DBS Group Holdings Ltd (DBS SP) at S$42, Food Empire Holdings Ltd (FEH SP) at S$1.29, Sasseur REIT (SASSR SP) at S$0.64, Raffles Medical Group Ltd (RFMD SP) at S$0.92, Sembcorp Industries Ltd (SCI SP) at S$6.27, Jiangxi Copper Co Ltd (358 HK) at HK$13, PICC Property & Casualty Co Ltd (2328 HK) at HK$13.5, Hong Kong Exchanges and Clearing Ltd (388 HK) at HK$330, Pop Mart International Group (9992 HK) at HK$145, Q&M Dental Group Ltd (QNM SP) at S$0.27, China Telecom Corp Ltd (728 HK) at HK$5.6, Celsius Holding Inc (CELH US) at US$33 and Singapore Airlines Ltd (SIA SP) at S$6.