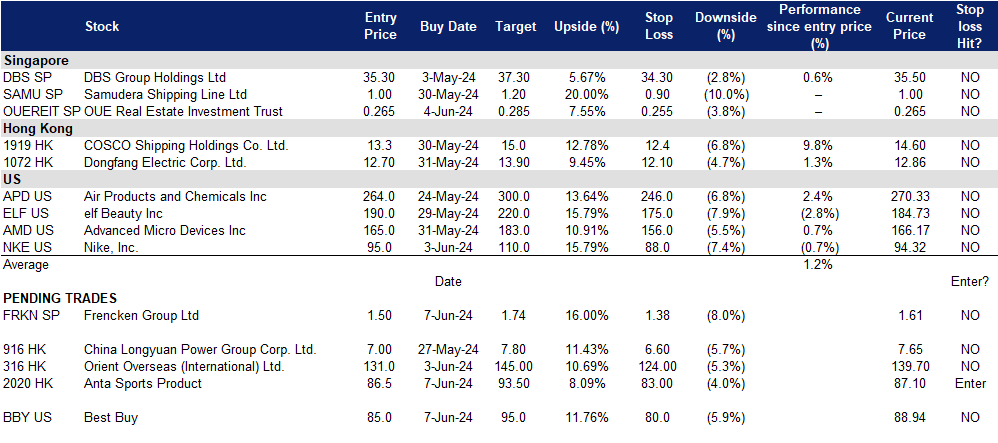

2024年06月07日: 福根集团 (FRKN SP), 安踏体育用品(2020 HK), 百思买 (BBY US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

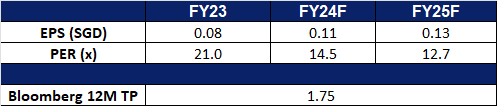

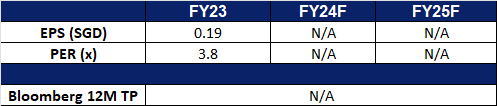

福根集团 (FRKN SP):半导体行业复苏步入正轨

- 买入:买入价:1.50,目标价:1.74,止损价:1.38

- 福根集团是一家在新加坡交易所主板上市的全球综合技术解决方案公司。他们为分析与生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多元化集成制造解决方案。

- 英伟达的业绩再次好于预期。英伟达最近公布的第一季度业绩超出预期,其收入同比增长两倍,达到260亿美元,利润也大大超出预期。该公司预计第二季度收入约为280亿美元,高于预期,超过分析师预测的268亿美元。这种积极的前景是由对人工智能芯片的强劲需求推动的。它的首席执行官宣称这是一场新工业革命的开始。英伟达目前得到了亚马逊和谷歌等大型科技公司使用的人工智能加速器的支持。尽管供不应求,但英伟达的目标是将其市场从超大规模扩展到医疗保健和汽车等行业。这种积极的需求预计将扩展到法国半导体部门,该部门约占其财政收入的41%。

- 良好的业绩。福根集团的收入同比增长12.2%,达到1.936亿新元,其中机电部门增长14.4%,达到1.7010亿新元,主要来自半导体、医疗和分析生命科学领域。该公司报告称,由于毛利率上升和收入增长,第一季度净利润为900万新元,比上年同期的520万新元增长73%。IMS部门的收入保持稳定,为2280万新元,其中汽车业务的下降被消费和工业电子业务的大幅增长所抵消。毛利率提高至13.7%。由于全球经济的不确定性,该公司仍持谨慎态度,预计24年上半年的收入将与23年下半年相当,半导体、医疗和分析生命科学领域的收入将增长,但汽车和工业自动化收入将放缓。预计福根将与半导体行业的其他公司一起复苏。

- 24财年第一季业绩。24年第一季度收入增长12.2%,至1.936亿新元,而23年第一季度为1.225亿新元。由于更高的收入增长和毛利率,净利润同比增长73%,从去年的520万新元增至900万新元。毛利率从23年第一季度的12.3%提高到24年第一季度的13.7%,这归因于更好的经营杠杆。2024年上半年,福根预计营收将与2023年下半年相当。半导体、医疗和分析生命科学领域预计将有所改善,而工业自动化和汽车领域预计将放缓。

- 市场共识。

(Source: Bloomberg)

莎姆达拉 (SAMU SP):运费回升

- 重申买入:买入价:1.00,目标价:1.20,止损价:0.90

- 莎姆达拉航运有限公司拥有并经营远洋船舶,并提供集装箱支线航运服务。通过其子公司,该公司还拥有和租赁船舶,提供海运和空运代理,并经营航运代理和集装箱货运站服务。

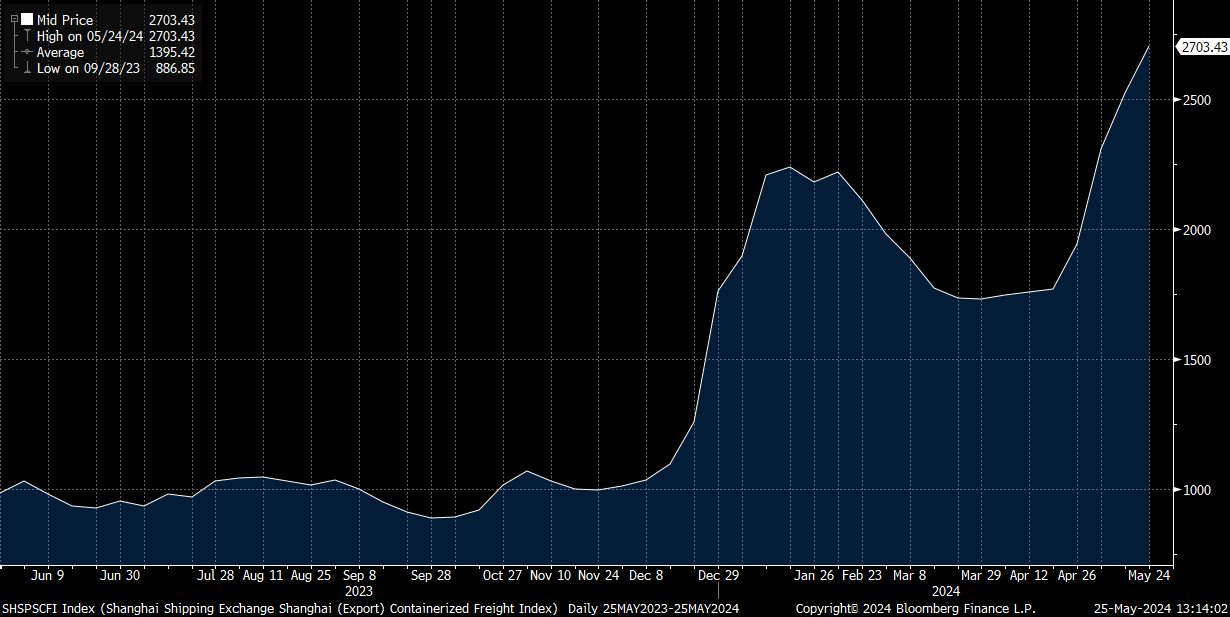

- 亚洲内部运费达到30个月高点。亚洲港口的拥堵、红海的改道以及东南亚出口的增加,正推动从中国出发的部分航线的亚洲内部运费升至30个月高点。航空公司和货运代理报告称,随着长途海运公司重新部署船只并跳过区域贸易,以支持东西向的干线服务,亚洲内部货运量不断上升。高昂的租船费率和支线船的短缺使航运公司无法租赁更多的船舶来解决运力不足的问题。

上海航运交易所(出口)集装箱运价指数

(Source: Bloomberg)

- 全球运费飙升。突然的集装箱运力紧缩导致全球海运运价飙升,最近运价上涨了约30%,预计还会进一步上涨,从而影响消费者价格。这一激增的原因是航运旺季、避开红海的中转航线变长,以及亚洲的恶劣天气,导致航空公司跳过港口,减少在港口的时间,加剧了供应链问题。由于需求高企和空箱返回延迟,集装箱短缺严重,美国航线的即期运价已飙升至1,500美元。这种情况让人想起Covid-19大流行,物流专家现在面临从亚洲到拉丁美洲、欧洲和美国西海岸的贸易通道短缺。预计目前的拥堵和较高的费率将持续下去,尤其是考虑到航运旺季将提前开始,以避免秋季东海岸和海湾港口可能出现的劳动力中断。航运公司正在提高运费并增加附加费,MSC宣布40英尺集装箱到美国西海岸的运费为8,000美元至10,000美元。较高的利率预计将使Samudera受益,使其能够在价格上涨的情况下增加收入,以应对需求的增加。

- 从新增业务中获益。12月27日,公司宣布签署了一份谅解备忘录,以1,260万美元的价格收购两艘乙烯气船,分别更名为Sinar Ternate和Sinar Tidore。该项目于2009年和2010年建成,位于巴哈马群岛,收购资金将来自银行借款和内部资源。此次收购旨在扩大Samudera的船队并获得更多的租赁合同,充分利用印度尼西亚不断增长的乙烯市场,乙烯被广泛用作石化工厂的原料。它宣布第二艘船Sinar Tidore于2024年4月24日交付。这将使其能够承担更多的包机合同,从而增加其收入。

- 23财年业绩回顾。23财年收入下降41.2%至5.829亿美元,净利润同比下降68.6%至1.012亿美元。下降的原因是尽管集装箱运输量略有增加,但集装箱运输业的运费较低。在第一季度,其集装箱数量保持相对稳定,而运费从每TEU 371美元降至244美元。船队规模增至7艘。此外,由于获得了更多的管理合同和对存储容量的更高需求,存储容量和交易量均同比增长。

- 市场共识。

(Source: Bloomberg)

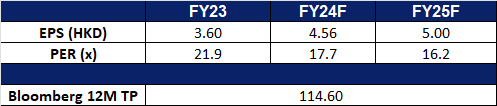

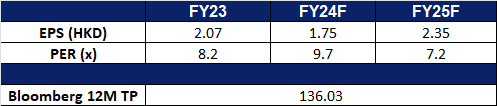

安踏体育用品(2020 HK):为奥运会做准备

- 买入:买入价:86.5,目标价:93.5,止损价:83.0

- 安踏体育用品有限公司是一家主要从事生产及销售体育用品的中国公司。该公司的主要业务为品牌营销、生产、设计、采购、供应链管理、批发及零售品牌体育用品,包括鞋类、服装及配饰。该公司透过多元化品牌发掘体育用品市场的潜力,包括“安踏”、“FILA”、“DESCENTE”及“KOLON SPORT”。该公司的产品销往国内和国际市场。

- 即将到来的体育赛事。预计将于2024年7月26日开幕的巴黎奥运会将推动体育用品消费激增。随着奥运会激发全民体育精神,健身爱好者可能会寻求升级或购买新设备,像他们最喜欢的运动员一样训练。这种兴趣的增加也可能促进体育参与。此外,媒体对奥运会的广泛报道将展示最新的运动装备和服装,进一步刺激消费者对这些提高成绩和时尚产品的需求。因此,包括安踏在内的中国体育用品零售商和制造商的收入有望大幅增长。

- 618购物节。中国的618购物节已经开始,各大电商平台都提供了大幅折扣和促销。包括苹果、小米和华为在内的约185个品牌在淘宝和天猫的总商品价值都超过了1,380万美元。此外,根据初步销售数据,在最初的促销期间,约有3.7万个其他品牌在这些平台上的销售额同比翻了一番。销售期间消费者支出的激增预计也将使安踏体育产品受益。

- 新的伙伴关系。凯里·欧文最近与他的父亲德雷克·欧文签订了一份安踏体育的职业球鞋合同,其中包括一款将于9月在Foot Locker商店发售的签名鞋。安踏体育已经与凯里·欧文合作了以他的名字命名的签名鞋系列,最近也发布了最新的签名运动鞋安踏Kai 1“Chief hsamlons”。这次与欧文及其父亲的新合作标志着安踏在国际扩张方面迈出了重要的一步。通过推出独家产品线和利用欧文的影响力,安踏正在战略性地定位自己,以扩大其全球市场占有率。

- 23财年业绩。23财年收入同比增长16.2%至623.6亿元人民币,而22财年为536.5亿元人民币。集团营业利润率上升3.7个百分点至24.6%。净利润在23财年增长34.9%至102.4亿元,而22财年为75.9亿元。23财年基本每股收益增长30.9%至3.69元人民币,而22财年为2.82元人民币。

- 市场共识

(Source: Bloomberg)

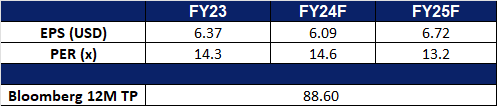

东方海外(国际)(316 HK):运费飙升

- 重申买入:买入价:131,目标价:145,止损价:124

- 东方海外(国际)有限公司是一家主要从事货柜运输及物流业务的投资控股公司。公司及其子公司通过两大分部运营:货柜运输及物流分部,以及其他分部。货柜运输及物流分部从事在太平洋区、大西洋区、欧亚地区、澳洲与亚洲地区,和亚洲区内等主要航线进行环球货柜运输业务。除此之外,其亦就货物有效储存及流动的管理及留控提供综合服务。其他分部从事出租商业物业。

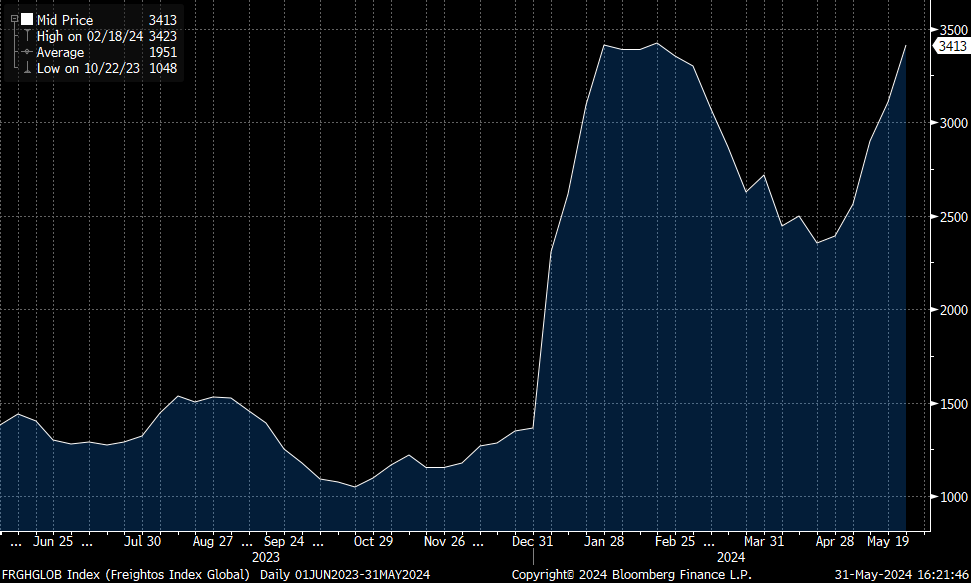

- 海运集装箱运价大幅上涨。过去一个月,全球现货运费飙升逾30%,预计将超过今年早些时候红海危机期间的水平。这一增长是由于航运旺季、避开红海的中转航线更长,以及亚洲的恶劣天气,导致航空公司跳过港口,减少港口时间,加剧了供应链问题。在美国航线上,现货运价已飙升至1,500美元,由于需求旺盛和空箱返回延迟,集装箱严重短缺。东方海外国际一定会从运费上涨中受益。

全球运价指数

(Source: Bloomberg)

- 持续的供应链逆风。在红海对船只的持续攻击使航运路线紧张,迫使船只绕道好望角,从而增加了从亚洲到中东的运输时间。此外,美国对中国商品征收关税促使中国出口商加快发货,在供应紧张的情况下进一步推高了对集装箱的需求。全球出口的增加和航行时间的延长导致了全球几个主要港口的拥堵。预计旺季开始时航运需求的激增将在短期内继续推高运费。

- 增加海上航线。东方海外的子公司东方海外集装箱公司(OOCL)宣布扩大其亚洲-拉丁美洲网络,开通连接中国、日本、韩国和墨西哥港口的新服务。这条航线将提供中国、韩国和墨西哥之间的直达航线,从青岛到恩塞纳达的航行时间为15天,到曼萨尼约的航行时间为20天。该服务将使用8艘船,容量从4,000到6,000个20英尺当量单位不等。此外,东方海外还在沙特阿拉伯和朱拜勒商业港之间开通了新的海上服务,加强了沙特阿拉伯港口与阿联酋、科威特和其他海湾国家港口之间的连通性。这些新航线预计将提振东方海外国际的收入。

- 23财年业绩。营收从22财年的198亿美元降至23财年的83.4亿美元。净利润从22财年的99.7亿美元降至23财年的13.7亿美元。23财年基本每股收益降至2.07美元,而22财年为15.09美元。

- 市场共识

(Source: Bloomberg)

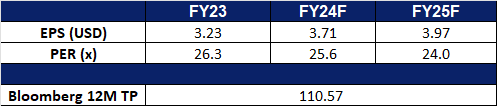

百思买 (BBY US):消费电子产品的上升周期

- 买入:买入价:85,目标价:95,止损价:80

- 百思买公司通过其零售店和网站零售消费电子产品、家庭办公产品、娱乐软件、电器和相关服务。该公司还通过零售店零售预先录制的家庭娱乐产品。百思买在美国和加拿大经营。

- 消费电子产品触底反弹。在新冠疫情期间,智能手机、笔记本电脑、平板电脑等消费电子产品的需求激增,是由于强制在家办公的封锁措施推动的,在经济重新开放的时候,居家办公成为了一种时尚。这些产品的平均有效期为4-5年。因此,距离新冠肺炎疫情已经过去了4年多,新冠肺炎即将进入更换周期。此外,人工智能(AI)的出现,促使企业将这一革命性功能嵌入智能手机和个人电脑等下一代产品中。具有人工智能功能的小工具将无处不在,就像带摄像头的手机一样。因此,旧设备的大更换将在下半年开始。

- 主要供应商的乐观指引。苹果将升级其人工智能功能,在下一代iPhone、iPad和Macbook上取代Siri。索尼预计增长1%(不包括金融服务),游戏、图片、娱乐、技术和服务业务将略有放缓。三星预计智能手机/平板电脑/可穿戴电子产品/电视市场将会增长。LG预计电视和屏幕的需求将在下半年恢复。惠普/戴尔/联想将在2024年底前发布人工智能个人电脑。

- 24财年第四季度业绩超预期。收入同比下降6.5%至88.5亿美元,低于预期1.2亿美元。Non-GAAP每股收益为1.20美元,超出预期0.13美元。预计25财年收入将从413亿美元增至426亿美元。可比销售额预计将在-3.0%至0.0%之间。Non-GAAP摊薄每股收益估计在5.75美元至6.20美元之间。

- 市场共识

(Source: Bloomberg)

耐克(NKE US):将在奥运会上闪耀

- 重申买入:买入价:95,目标价:110,止损价:88

- 耐克为男性、女性和儿童设计、开发和销售运动鞋、服装、设备和配件产品。该公司通过自己的商店、子公司和分销商向零售商店销售其产品。NIKE为全球客户提供服务。

- 即将到来的奥运会可能带来转机。今年4月,耐克在巴黎奥运会服装发布会上为运动员推出了奥运会产品。市场反击计划是通过耐克Air运动鞋的重新发明。新设计包括人工智能对Air技术的诠释,这也是与运动员共同创造的。在全球地缘政治紧张局势日益加剧的情况下,运动员之间的较量被认为是一种国力的较量,因此奥运会吸引了比以往任何时候都多的观众。球迷的支持将刺激相关运动装备的消费。

- 周期性上升。在新冠疫情期间,在家工作刺激了运动装备的消费。然而,随着销售在重新开业后不久恢复正常,需求激增导致了随后的高库存。耐克在过去两年饱受高库存之苦,并于去年宣布了一项20亿美元的成本优化计划。经过2年的去库存,耐克目前的库存周转天数维持在105天。迪克斯体育用品公司(Dicks Sporting Goods)最近发布的业绩指引显示,运动装备的销售已经触底回升,正迎来周期性增长。

- 24财年第三季度业绩超预期。收入同比微增0.3%至124.3亿美元,超出预期1.3亿美元。Non-GAAP每股收益为0.98美元,比预期高出0.23美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No change to the trading dashboard.