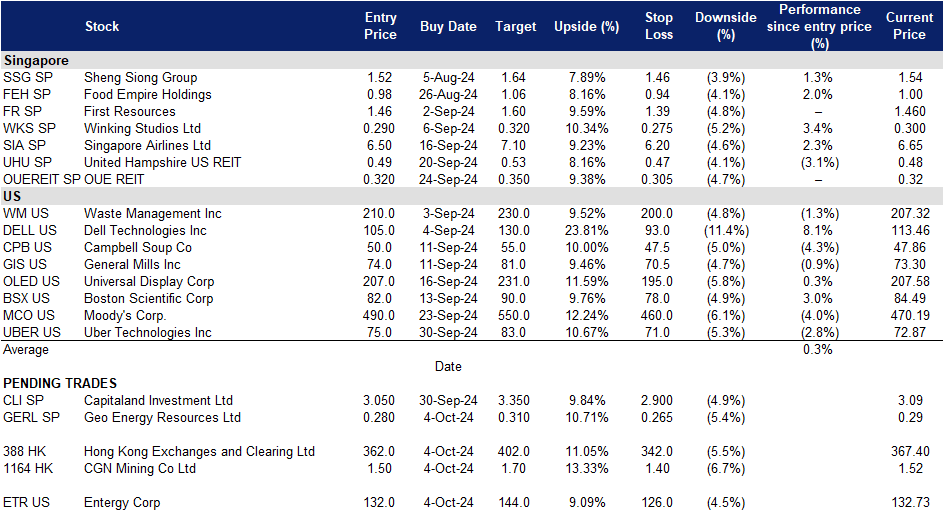

2024年10月4日: 新加坡航空 (SIA SP), 中广核矿业(1164 HK), 安特吉(ETR US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡航空 (SIA SP):利润率提升

- 重申买入:买入价:6.5,目标价:7.1,止损价:6.2

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

- 适应市场趋势。新加坡航空公司的低成本子公司酷航最近宣布,它将扩大航线网络,以满足北方冬季不断增长的需求。从2024年11月开始,酷航将每周增加飞往清迈、河内、珀斯、墨尔本、首尔和东京等热门目的地的航班。飞往达沃、巴厘巴班、望加锡等东南亚目的地的航班也将增加。此外,酷航最近开通了飞往马来西亚素邦的每日航班,并将开始飞往印度尼西亚的克塔贾提和马来西亚的马六甲。与此同时,新加坡航空公司为应对激烈的竞争,为从香港飞往亚太地区的航班提供高达六折的折扣。这些限时优惠是一项激进战略的一部分,目的是夺取市场份额,与国泰航空等竞争对手竞争。这表明新航致力于引领市场趋势,并做出必要的调整以推动收入增长。

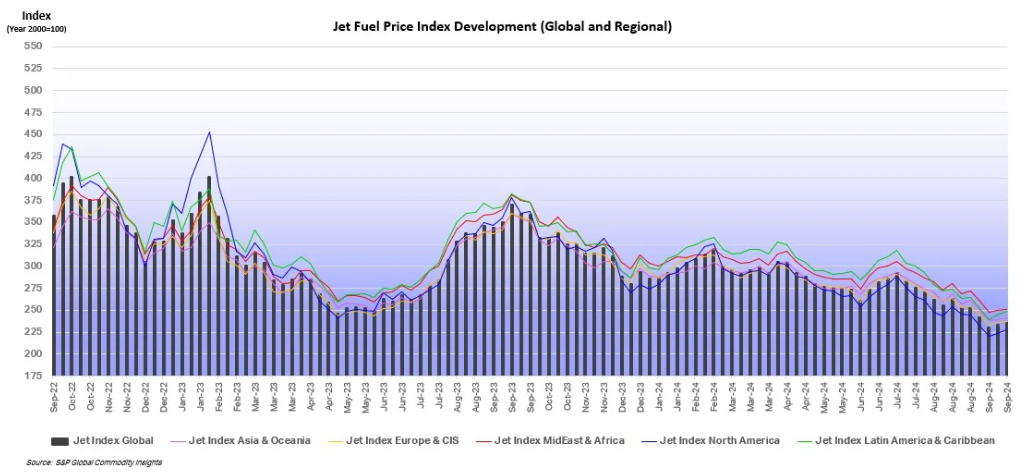

航空燃油价格趋势

(Source: International Air Transport Association)

- 印度旅游市场的潜在增长。印度最大的纯信用卡发行商SBI Card宣布与新加坡航空公司合作推出KrisFlyer SBI卡,这是该航空公司在印度的第一张联合品牌信用卡。此次合作将SBI卡的安全支付解决方案与新航的全球网络相结合。这张旅行卡为用户提供了新加坡航空集团的独家优惠,包括KrisFlyer里程,可以兑换航班、升级和其他旅行津贴。印度此前还批准了新加坡航空公司对合并后的印度- Vistara航空公司的外国直接投资,为合并扫清了最后障碍。新航将持有新航空公司25.1%的股份,初始投资为206亿卢比,预计完成后将增加到502亿卢比。Vistara航班将于2024年11月由印度航空公司运营。此次合并推迟了原定于3月的目标,预计将于2024年底完成,这将使新航在印度快速增长的旅游市场获得一个重要的立足点。

- 25财年第一季度业绩回顾。25财年第一季度总收入同比增长5.3%,从24财年第一季度的44.79亿新元增至47.18亿新元。客运收入增长4.1%至38亿新元,客运量增长13.8%,客座率强劲。净利润同比下降38.4%至4.52亿新元,原因是经营业绩疲软、净利息收入减少、处置飞机和备用发动机的盈余减少,以及来自联营公司的利润份额减少。

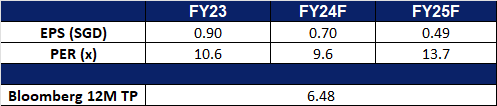

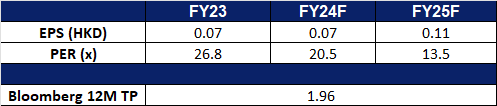

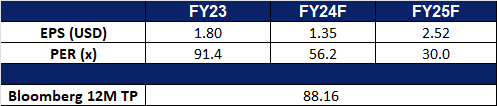

- 市场共识。

(Source: Bloomberg)

天然煤矿集团(GERL SP):通过战略投资应对挑战

- 买入:买入价:0.280,目标价:0.310,止损价:0.265

- 天然煤矿集团是一家综合性煤炭开采专业公司。该公司拥有并经营煤矿,为第三方矿主提供煤矿承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 尽管面临市场挑战,但股息政策依然稳定。公司报告称,一季度净利润同比下降14%,至2420万美元,主要原因是煤炭价格下降。尽管如此,公司仍履行了对股东的承诺,宣布派发每股0.002新元的中期股息,派息率为11.4%。产量总计280万吨,主要来自SDJ和TBR煤矿,而TRA煤矿贡献了30万吨。稳定的320万吨煤炭销售和弹性成本模型支持了23%的健康现金利润率。

- 通过基础设施投资和多样化加速增长。最近,公司与中交第一航务工程勘察设计院和北方国际公司签署了一份价值1.5亿美元的EPC合同,在印度尼西亚南苏门答腊和占碑省开发一条92公里的运输公路和码头。这一基础设施将把PT Triaryani (TRA)矿的运输能力提高到每年40-50万吨,其中2500万吨分配给TRA。该项目的延期付款机制最大限度地减少了前期现金支出,使基础设施能够在付款开始之前产生收入。在2026年初完成后,这一开发不仅可以将年产量扩大到2500万吨,而且还可以节省大量物流成本,每年可能产生4 -5亿美元的EBITDA。该项目还使公司作为基础设施提供商的收入来源多样化。

- 煤炭价格趋于正常化。由于目前供需平衡,预计煤炭价格在24财年将保持相对稳定。因此,公司提高收入的潜力将更多地依赖于增加产量,而不是从价格波动中获益。该公司已将其全年产量预测从最初的1000 至1100万吨下调至800至900万吨,并在24年上半年生产了280万吨。7月份的生产水平表明,该公司正在按计划实现这一新目标。

- 24财年上半年业绩回顾。24财年上半年收入同比下降29%至1.694亿美元,主要原因是ICI4煤炭价格较低,平均每吨56.13美元,而23财年同期为70.46美元。今年上半年,不利的天气条件对生产产生了不利影响。然而,每吨现金利润保持在11.94美元的强劲水平,反映了其成本效益模式,即现金成本随着ICI4价格的下降而下降。地土能源宣布派发每股0.002新元的第二次中期股息。

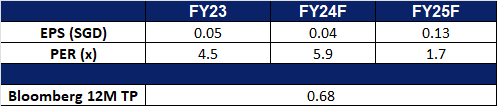

- 我们对基本面的评级为买入,目标股价为0.68新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

中广核矿业(1164 HK):不断增长的核电需求

- 买入:买入价:1.50,目标价:1.70,止损价:1.40

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 中国推出刺激计划以提振铀需求。中国最近宣布的经济刺激计划,提振了铀市场的看涨势头,受全球第三大电力生产国日益增长的能源需求推动。此外,中国扩大核能产能的努力改善了投资前景,激发了对铀的更大兴趣。全球在建的58座核反应堆中,有22座在中国,中国处于全球核复兴的前沿。

- 潜在的限制铀供应。俄罗斯总统普京说,莫斯科应该考虑限制铀、钛和镍的出口。俄罗斯拥有全球约44%的铀浓缩能力,占全球供应量的5.5%。中国拥有全球约8%的外汇储备。今年5月,美国通过了《禁止从俄罗斯进口铀法案》。拥有核能的国家,尤其是西方国家,一直在寻求可靠的供应。俄罗斯潜在的铀出口限制将导致供应紧张,价格将相应反弹。目前的铀价格在10月份已升至每磅82美元,是一个多月来的最高水平。

铀期货价格

(Source: Bloomberg)

- 24财年上半年运营更新。24年上半年,集团总权益来源39,000tU,权益产量624tU。该集团持有Semizbay- u 49%的股权,后者主要拥有和运营哈萨克斯坦的Semizbay矿山和Irkol矿山。计划采铀471tU,实际采铀477tU,上半年计划生产完成率为101%;其中,Semizbay矿和Irkol矿实际采铀量分别为182tU和295tU。Semizbay矿和Irkol矿的平均生产成本分别为每磅308铀31.93美元和每磅308铀23.83美元。集团持有Ortalyk 49%的股权,Ortalyk主要拥有并运营哈萨克斯坦的中央Mynkuduk矿床和Zhalpak矿床。上半年计划生产铀905tU,实际生产铀858tU,计划生产完成率95%;其中,mynkuduk矿床中部和Zhalpak矿床实际提取铀量分别为792tU和66tU。

- 24财年上半年业绩。收入增长38.8%至40.7亿港元。毛亏损为5,640万港元,而23财年上半年的毛利润为1.867亿港元。归属于公司股东的净利润下跌37.0%至1.131亿港元。

- 市场共识

(Source: Bloomberg)

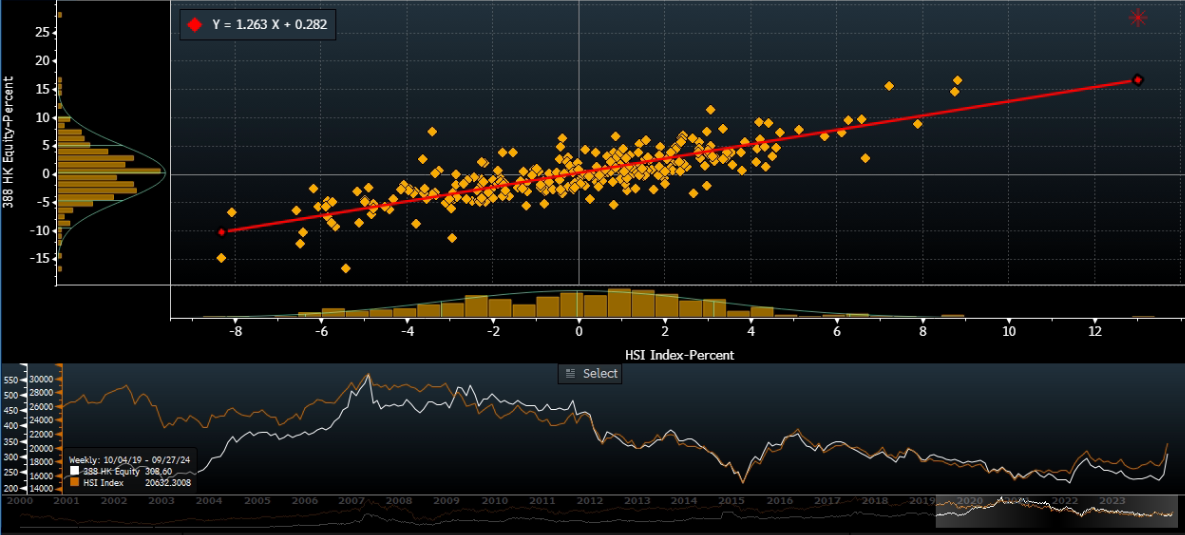

香港交易及结算所(388 HK):快速而激烈的牛市行情

- 重申买入:买入价:362,目标价:402,止损价:342

- 香港交易及结算所有限公司是一家主要从事股票交易所经营的公司。该公司通过五个业务部门。现货部门包括现货市场交易平台、上海证券交易所和深圳证券交易所买卖的股本证券产品。股本证券及金融衍生产品部门包括在香港期交所和香港联交所买卖的衍生产品。商品部门包括在伦敦金属交易所(LME)的业务。结算部门包括在香港中央结算有限公司、联交所期权结算所、期货结算公司、场外结算公司及LME Clear Limited的业务。平台及基础设施部门提供平台及该公司的基础设施使用。

- 为中国经济和股市打强心针。在黄金周(中国的法定假日)之前,中央政府宣布了一系列超出市场预期的货币和财政刺激措施。降低基准利率和存款准备金率、放宽房地产限购、启动政府债券股权质押是几项主要的积极措施。与此同时,当局还暗示将有更多的刺激措施。中国内地和香港股市的反应积极而迅速。9月27日,港交所单日成交额再创新高,超过4000亿港元。两个市场都在担心错失良机。

- 突破关键心理水平。恒生指数近期反弹,目前处于2万点上方的52周高点,这必然会改善投资者情绪,进一步推动香港股市的资金流动。港交所完全有能力从股市流动性和成交量的增加中获益。

香港交易所股价与恒生指数相关性

(Source: Bloomberg)

- 从不断增加的首次公开募股活动中获益。香港IPO市场蓄势待发,积极的信号表明,更多的大型交易即将到来。港交所行政总裁陈启思表示,市场预期IPO活动将增加,并保持增长势头。美的最近在港交所的首次公开募股筹集了310.1亿港元,成为香港三年多来规模最大的IPO。今年到目前为止,香港已通过45次IPO筹集了约510亿港元,预计到年底前将继续保持强劲势头。除了IPO,香港的二级融资市场也越来越受欢迎,迄今为止,通过后续发行筹集的资金超过200亿美元。IPO和融资活动的激增将l惠及港交所。

- 24财年上半年业绩。24财年上半年营收同比小幅增长0.4%,至106亿港元,而23财年上半年为108亿港元。净利润由23财年年上半年的63.1亿港元下降至24财年上半年的61.2亿港元,同比下降3.0%。24财年上半年每股基本及摊薄收益为4.84港元,而23财年上半年为4.99港元。

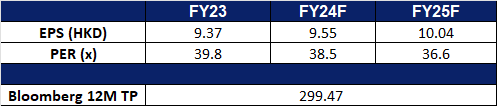

- 市场共识

(Source: Bloomberg)

安特吉(ETR US):清理“海伦”留下的烂摊子

- 买入:买入价:132,目标价:144,止损价:126

- 安特吉公司是一家综合能源公司,主要专注于电力生产和零售配电业务。该公司向阿肯色州、路易斯安那州、密西西比州和德克萨斯州的公用事业客户提供电力。Entergy还在美国北部拥有并经营核电站。

- 正在恢复供电。飓风“海伦”最近经过美国东南部,留下了一系列破坏,造成大范围停电和基础设施受损。大型公用事业公司安特吉一直站在恢复工作的最前线,部署了1000多名工人协助受灾地区。在佛罗里达州,安特吉公司的工作人员与佛罗里达电力和照明公司合作,在飓风登陆后的四天内恢复了95%以上客户的电力供应。随着恢复工作转移到经历了有史以来最具破坏性飓风的佐治亚州,安特吉团队继续为佐治亚州电力公司提供支持。安特吉也一直在帮助其他公用事业公司,如AEP阿巴拉契亚电力公司和杜克能源卡罗来纳州。这些努力是通过公用事业公司之间的互助协议实现的,确保了对重大天气事件的协调响应。飓风“海伦”造成的毁灭性后果预计将增加安特吉公用事业业务的零售额,因为客户会重建和更换受损的财产。

- 资金轮动至周期及增长板块。资金被转投周期性和增长型行业。进入第四季度,机构的资产组合将进行调整。市场仍然预期美联储明年将降息200个基点。宽松的货币政策将继续有利于平台股获得资本流入,并反映出较低的利息支出。

- 扩张计划正在进行中。安特吉路易斯安那州分公司正在与当地政府合作,利用几项建设弹性基础设施和社区赠款,加强路易斯安那州东南部的电力基础设施。阿森松、拉福什和杰斐逊教区的项目将加固电线,防止停电,减少风暴造成的修复成本。安特吉还在等待巴吞鲁日和储备的电网弹性和创新伙伴关系拨款申请的决定,这可能进一步增强电网的弹性。在阿肯色州,安特吉公司获得了美国能源部的拨款,用于加强水力发电设施,确保清洁能源的持续生产。与此同时,安特吉密西西比分公司正在格林维尔建造一座新的天然气发电厂,旨在推动经济增长并提供可靠的能源。该工厂旨在支持氢混合,是安特吉公司能源网络现代化努力的一部分,取代旧的发电站并减少碳排放。这些正在进行的计划将进一步维持安特吉的强劲增长,并继续为其利益相关者释放价值。

- 24财年第二季业绩回顾。Non-GAAP每股收益为1.92美元,超出预期0.16美元。该公司确认其2024年调整后每股收益指导范围为7.05美元至7.35美元,而市场预期为7.21美元。

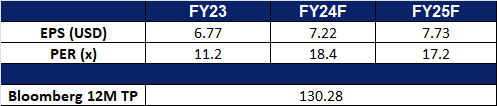

- 市场共识

(Source: Bloomberg)

优步科技(UBER US):推出自动驾驶出租车

- 重申买入:买入价:75,目标价:83,止损价:71

- 优步科技提供叫车服务。该公司开发道路交通、导航、拼车和支付处理解决方案的应用程序。公司为全球客户提供服务。

- 积极推进机器人计程车业务。优步科技最近在无人驾驶和机器人计程车领域动作频频,最近宣布和文远知行 (WeRide) 宣布建立合作伙伴关系,将这家中国自驾技术公司的车辆引入共享平台,首先从阿拉伯联合大公国开始。另外公司扩大与Waymo合作,将机器人计程车导入美国奥斯汀和亚特兰大。公司还与通用汽车的机器人计程车部门Cruise合作,后者将从明年开始在该平台上提供自动驾驶汽车。

- 资金轮动至周期及增长板块。进入第四季度,机构的资产组合将进行调整,市场仍维持预期美联储未来一年降息200个基点,宽松货币政策持续利好平台型个股获得资金流入。

- 24财年第二季业绩超出预期。营收年增15.9%至107亿美元,超出预期1.2亿美元。 GAAP 每股收益为 0.47 美元,超出预期 0.16 美元。该公司第三季总预订量指引为402.5亿美元至417.5亿美元(以固定汇率计算,年增率为18%至23%)。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Centurion Corp Ltd (CENT SP) at S$0.745 and Tesla Inc (TSLA US) at US$242.