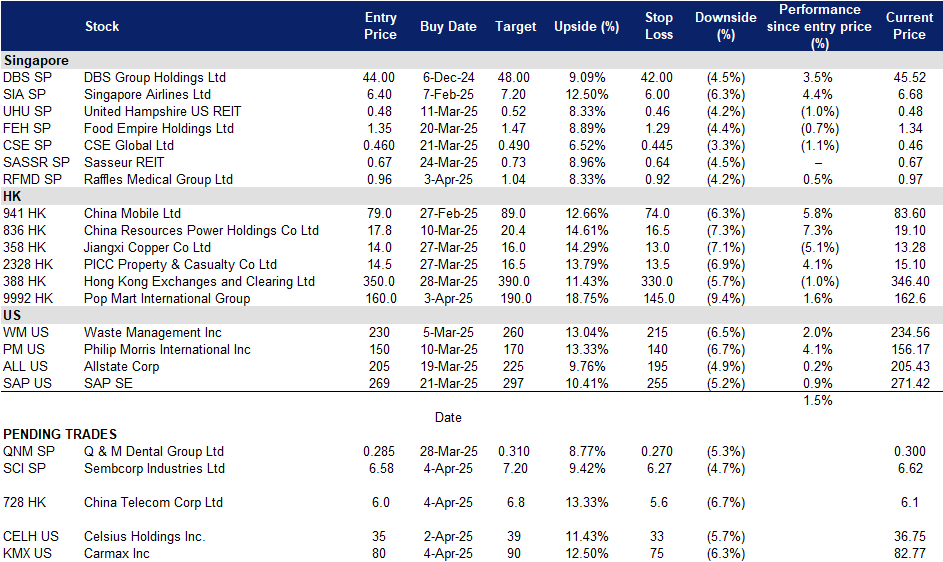

2025年4月4日: 胜科工业 (SCI SP), 中国电信(728 HK), Celsius Holdings Inc. (CELH US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

胜科工业 (SCI SP):避险与降息预期

- 买入:买入价:6.58,目标价:7.20,止损价:6.27

- 胜科工业提供电力、天然气、蒸汽、水、废水处理等公用事业及工业场所综合服务。服务工业园区、商业和住宅场所。

- 防御性板块轮动和降息预期上升。 美国广泛的关税政策所引发的全球贸易紧张局势不断升级,将逐步重塑全球供应链。预计近期世界经济增长,特别是亚洲的经济增长将大幅放缓。在宏观不利因素的影响下,公用事业部门预计将跑赢其他部门。与此同时,降息预期再次升温。较低的利率将通过降低融资成本、提高项目可行性,并潜在地增加对其能源和城市解决方案的需求,使胜科工业受益。简而言之,投资者未来更青睐具有稳定性和可见性的资产。

- 拟收购。 胜科工业拟增裕廊能源股权,由30%至最高70%,扩其在新加坡能源领域作用。与KPIC Netherlands、九州国际及日本国际合作银行(JBIC)签收购协议,购Lion Power最高57.1%股权,其拥裕廊能源70%股权。交易额最高1.44亿新元,内资或外债,预计2025年二季度完成。能源市场管理局已批收购,胜科承诺确保公平竞争。预计收购增收益,但2025财年每股有形净资产影响不大。此战略举措强胜科在新加坡能源市场地位,支持其能源转型承诺。增裕廊能源股权,胜科可强运营协同,更有效贡献可持续可靠能源方案,符其长期增长战略。

- 增股息。 胜科增股息至每股0.23新元,由2023财年0.13新元,反映更高派息率,示持续盈利信心。公司扣除特殊项前净利连续两年超10亿新元。胜科天然气及服务部门利润降10%至7.27亿新元,受新加坡批发电价降34%影响。但公司巩固其数据中心主要电力供商地位,并购裕廊能源30%股权。此外,剥离重庆松藻49%股权,全退燃煤电资产。胜科可再生能源组合2024年增至13.1吉瓦,朝2028年25吉瓦目标迈进。公司续执行2024-2028战略计划,应亚洲能源需求。凭股息承诺及扩清洁能源组合,公司有望在保持财务稳定下,利用亚洲可持续能源转型。

- 2024财年财务业绩。 胜科工业公布2024财年净利10.11亿新元,同比增7%,2023财年为9.42亿新元。因集团强劲表现,董事会批2024财年每普通股总股息0.23新元,高于2023财年0.13新元。

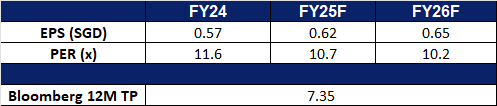

- 市场共识

(Source: Bloomberg)

全民牙医 (QNM SP):简化业务运营

- 重申买入:买入价:0.285,目标价:0.310,止损价:0.270

- 全民牙医集团(新加坡)有限公司运营牙科诊所。 公司提供美容牙科、儿童牙科和普通牙科服务;安装牙冠、假牙和牙套;并提供牙龈出血治疗、牙龈手术和口腔手术;以及治疗打鼾和磨牙。

- 盈利前景提升。 公司盈利能力显著提高,2024财年净利润率(NPM)增长18.0%,达到1310万新元。这得益于成本削减举措,包括关闭表现不佳的诊所,以及在2024年9月新冠相关业务下滑后,逐步结束其医疗实验室业务。多个费用类别同比下降,反映出公司有效的精简措施。我们预计这些效率提升将延续到下一个财政年度,保持盈利能力。

- 通过新增人工智能许可证拓展新市场。 EM2AI已获得监管许可,可在泰国、菲律宾、越南和印度尼西亚销售和分销其牙科人工智能解决方案,从而扩大其在新加坡和马来西亚以外的业务范围。这些批准使EM2AI能够扩大其市场覆盖范围,并利用东南亚对人工智能驱动的牙科解决方案日益增长的需求。

- 战略合作以扩大区域影响力。 在最近获得许可批准后,EM2AI积极寻求合作伙伴关系,以加速市场扩张。该公司已与一家成熟的区域牙科解决方案提供商签署谅解备忘录(MoU),授予该合作伙伴在其平台上集成EM2AI技术的许可。此次合作符合公司扩大业务网络并巩固其在关键区域市场足迹的战略。因此,EM2AI现在可以向新加坡、马来西亚、泰国和越南的1100多家诊所提供其牙科人工智能解决方案,从而巩固其增长轨迹,并为股东创造长期价值。

- 2024财年财务业绩。 全民牙医集团(新加坡)有限公司公布2024财年收入为1.807亿新元,同比下降1.1%,而2023财年为1.827亿新元,主要原因是集团医疗实验室业务的终止。2024财年股东应占税后利润(PATMI)同比增长27.1%,达到1460万新元,而2023财年为1150万新元。2024财年每股收益(EPS)上升至1.55新加坡分,而2023财年为1.22新加坡分。集团还宣布计划进行高达5000万股普通股的股票回购。

- 我们对基本面的评级为买入,目标价为 0.35 新元。请在这里阅读报告全文。

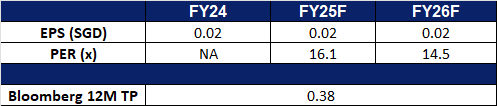

- 市场共识

(Source: Bloomberg)

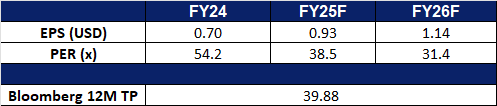

中国电信(728 HK):智能手机市场复苏

- 买入:买入价:6.00,目标价:6.80,止损价:5.60

- 中国电信股份有限公司是一家主要从事电信及相关业务的中国公司。该公司主营业务包括移动通信服务、固网及智慧家庭服务和产业数字化服务业务以及出售商品业务。该公司移动通信服务板块主要包括移动语音、手机上网、移动增值服务等。该公司固网及智慧家庭服务板块主要包括固定电话、宽带接入、智慧家庭业务等。该公司产业数字化业务主要包括行业云、互联网数据中心(IDC)、数字化平台、组网专线、物联网等业务。该公司出售商品业务板块指公司向用户出售移动终端设备及固网通信设备。该公司主要在中国国内市场开展业务。

- 6G技术进展。 中国电信子公司一项关于关键6G卫星地面融合技术的国家发明专利获得授权,标志着在下一代无线通信技术自主研发方面迈出了重要一步。该专利名为“基于6G的空天地传输优化和地形测绘方法”,为全面互联的“空天地海”网络奠定了核心技术基础。作为国家6G卫星通信接入和组网技术项目的牵头单位,中国电信致力于采用向后兼容的方式,利用地面网络技术推动卫星通信的进步。在全球电信行业致力于定义6G关键技术和标准之际,这一里程碑意义重大。

- 补贴推动智能手机销售。中国智能手机市场在二月份大幅增长,主要得益于政府旨在刺激消费需求的补贴政策。自2025年1月20日起,该补贴计划对售价低于6000元人民币的智能手机提供15%的折扣,最高补贴金额为500元人民币。尽管国内品牌是主要受益者,但苹果等外国品牌的销量也超出预期,打破了通常的季节性下滑。根据中国信息通信研究院(CAICT)的数据,二月份智能手机出货量达到1860万部,同比增长33%,尽管较一月份下降了24%。从长远来看,此次市场反弹预计将对中国电信产生积极影响。

- 人工智能集成。 今年早些时候,中国电信与其他中国主要电信公司宣布将DeepSeek的人工智能(AI)模型集成到其服务和产品中。此前,包括阿里巴巴集团、腾讯控股和百度公司在内的中国顶级科技公司纷纷在其各自平台上加大对DeepSeek最新AI模型的支持。尽管这些电信巨头在过去两年中,在全球OpenAI引发的人工智能热潮下,一直在开发自己的大型语言模型(LLM),但他们主要利用DeepSeek的模型进行云端应用。中国电信是首批采用DeepSeek的大型电信公司,并在二月初在其“西壤”智能计算平台上推出了全栈DeepSeek-R1/V3推理服务。

- 2024财年业绩回顾。 2024财年,收入同比增长3.1%至人民币5294亿元,而2023财年为人民币5136亿元。净利润同比增长8.4%至人民币330亿元,而2023财年为人民币304亿元。2024财年基本每股收益增至人民币0.36元,而2023财年为人民币0.33元。

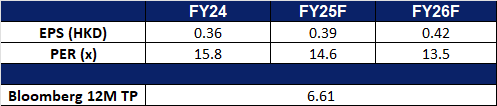

- 市场共识

(Source: Bloomberg)

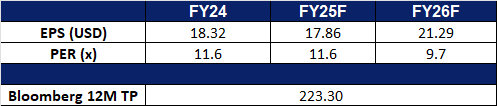

泡泡玛特国际集团(9992 HK):Labubu 热潮依然强劲

- 重申买入:买入价:160,目标价:190,止损价:145

- 泡泡玛特国际集团有限公司是一家主要提供潮流玩具的中国公司。知识产权(IP)是其公司业务的核心。该公司建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。该公司基于IP开发各种潮流玩具产品。其泡泡玛特品牌产品主要分为盲盒、手办、球形关节娃娃(BJD)及衍生品。该公司于中国市场及海外市场开展业务。

- 创纪录的增长与强劲的财务表现。泡泡玛特国际在2024年实现了卓越的财务表现,收入同比飙升106.9%至130亿元,净利润大增185.9%至34亿元。这一爆发式增长主要得益于公司的毛绒玩具品类,该品类销售额同比增长1289%,达到28.3亿元。其旗舰IP LABUBU 的全球热度在推动增长方面发挥了关键作用,毛绒玩具的月产能从2024年初的30万件激增至年底的1000万件。面对旺盛的市场需求,泡泡玛特优先加强供应链,同时加大在设计、工艺和材料上的投资,以保持增长势头。展望2025年,公司计划将收入同比增长50%至200亿元,进一步巩固其在全球潮玩市场的领先地位。

- 全球扩张提速与战略增长计划。泡泡玛特正在积极拓展国际市场,2024年海外收入同比大涨375.2%至50.7亿元。东南亚和北美成为主要增长区域,收入分别增长619%和近六倍。公司预计,仅北美市场的收入在2025年就将达到25.13亿元,相当于2020年集团的全球总收入。美国市场表现尤为强劲,2025年第一季度收入已超越2024年全年的总收入。为支持扩张,泡泡玛特计划在今年新增约100家海外门店,包括在美国、泰国、法国和澳大利亚开设旗舰店。此外,公司正在拓展新的产品类别,如珠宝,并投资制作以旗下热门IP为主题的动画内容,进一步推动其成为全球领先的文化和消费品牌。

- 中国促进消费政策。中国最新推出的30条政策措施旨在促进消费增长,包括提高居民收入、降低财务负担,并稳定房地产和股票等关键市场。该计划通过财政和金融手段增强消费者信心,同时通过补贴政策扩大国内需求,例如加大对消费品以旧换新的补贴力度。2025年,中国对消费激励的财政支持将翻倍至3000亿元,预计将推动可自由支配支出的增长,利好泡泡玛特等品牌。作为领先的文化消费品牌,泡泡玛特有望从居民可支配收入增加和消费信心提升中受益,尤其是在潮流玩具和生活方式产品领域。此外,政策对金融市场稳定的重视可能进一步增强投资者信心,支持泡泡玛特的股价表现和扩张计划。在政府强力推动消费增长的背景下,泡泡玛特将在国内市场和国际市场的扩张中迎来更多机遇。

- 2024财年业绩回顾。2024财年,泡泡玛特收入同比增长106.9%至130亿元,较2023财年的63亿元大幅提升。净利润同比增长203.9%至33.1亿元,高于2023年的10.9亿元。每股基本收益(EPS)从2023财年的0.81元提升至2024财年的2.36元。

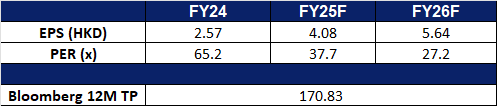

- 市场共识

(Source: Bloomberg)

Celsius Holdings Inc. (CELH US):激发女性消费潜力

- 重申买入:买入价:35 目标价:39 止损价:33

- Celsius Holdings, Inc. 专注于开发、营销和销售功能性饮料,旗下主要品牌为CELSIUS,产品以促进新陈代谢和燃烧卡路里为特色,深受健身和积极生活方式的消费者喜爱。

- 低贝塔股。饮料行业属于防御性较强行业,与大盘关联度较低。该公司产品市场定位是功能性饮料的细分市场,94.7%的营收来自北美市场,受关税政策影响较小。

- 品牌扩张。2025年2月,Celsius宣布以18亿美元的现金和股票收购竞争对手Alani Nu。Alani Nu由健身影响者Katy Hearn于2018年创立,通过社交媒体营销和低卡路里、健康导向的产品,迅速在年轻女性中获得人气。此收购预计将扩大Celsius的市场覆盖范围,特别是在女性消费群体中,并有望显著推动公司的增长。根据其2024年财报,公司市占率略提升1.6%,到达11.8%。

- 24财年第四季度业绩。营收同比下跌4.3%至3.32亿美元,超预期518万美元。Non-GAAP每股盈利为0.14美元,超预期0.04美元。

- 市场共识

(Source: Bloomberg)

Allstate Corp (ALL US):關稅影響下的積極管理

- 重申买入:买入价:192目标价:210,止损价:183

- Allstate公司提供財產責任保險解決方案。公司透過獨立及專業經紀商銷售私人乘用車及房屋保險,並透過代理商銷售人壽保險、年金及團體退休金產品。Allstate服務於美國及加拿大的客戶。

- 关税利好。由于费率上涨,好事达汽车保险保障业务的已赚保费同比增长9.1%,利润率持续增强。第四季度汽车综合成本率改善至93.5,反映出更高的保费和更好的损失表现。特朗普的25%汽车关税(4月2日生效)以及5月3日生效的汽车零部件关税,加上现有的钢铁和铝关税,可能会通过提高车辆价格,从而提高保险价值和保费,进一步利好好事达。二月份保险成本已同比增长11%,预计将上涨19%,好事达已为此做好准备,以获得进一步的盈利能力。此外,随着消费者持有旧车的时间更长,保险公司将调整费率以覆盖不断上涨的维修成本,这将进一步提升好事达在汽车保险领域的盈利能力。

- 美國衰退擔憂加劇,防禦性板塊受益。綜合近期美國宏觀數據,通脹依然較高,但同時勞動力市場開始降溫,消費者支出以及信心下降。特朗普的關稅政策引發全球貿易戰,同時美國就俄烏問題立場遭盟友質疑。利空因素集中發酵,市場厭惡不確定性,因此主要增長型板塊出現大幅回調,資金輪動至防禦性較強板塊。

- 釋放價值。Allstate持續透過剝離非核心業務及調整保險定價來優化其投資組合。公司公佈1月份的預計巨災損失為10.8億美元,主要由於加州野火。為簡化運營,Allstate已同意以12.5億美元將其團體健康業務出售給Nationwide,這標誌著其退出非核心業務計劃的又一步。連同早前出售的僱主自願福利,這些剝離的總預期收益將達到32.5億美元,在2025年產生約10億美元的財務賬面收益。同時,Allstate積極調整保險定價以降低風險敞口並提高盈利能力。在加州,房屋保險費率在11月平均上漲34%,公寓保險計劃在4月再上漲30%。同樣,伊利諾伊州的房主在2月看到約14%的保費上漲。這些費率調整將有助於Allstate在應對不斷上升的理賠成本的同時,鞏固其財務狀況。

- 24財年第四季度業績。營收同比增長11.3%至165.1億美元,超出預期2.8億美元。Non-GAAP每股收益為7.67美元,超出預期1.39美元。董事會批准了每股1.00美元的季度普通股股息,較上季度增加0.08美元或8.7%。此外,他們還授權了15億美元的流通普通股回購計劃,該計劃將持續至2026年9月30日。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Raffles Medical Group Ltd (RFMD SP) at S$0.96 and Pop Mart International Group (9992 HK) at HK$160. Cut loss on GE Healthcare Technologies Inc (GEHC US) at US$79 and Alibaba Group Holding Ltd (9988 HK) at HK$127.