新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡航空公司 (SIA SP):夏季需求

- 买入:买入价:6.70,目标价:7.30,止损价:6.40

- 新加坡航空公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。公司的航空业务覆盖亚洲、欧洲、美洲、南太平洋和非洲。

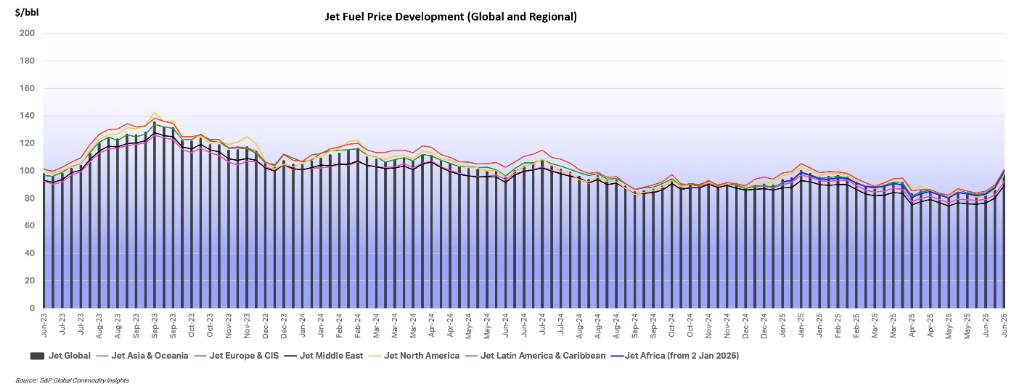

- 预计航空燃油价格将逐渐下降。 最近以色列和伊朗之间的紧张局势使航空燃油价格达到15个月来的最高水平。然而,随着地缘政治风险的缓解,这一上涨预计将会减轻。沙特阿拉伯和阿联酋可以迅速增加产量,合计拥有约350万桶/日的闲置产能,这可以抵消伊朗目前大约330万桶/日的生产和超过200万桶/日的出口所带来的任何临时供应中断。根据国际航空运输协会(IATA)的预测,2025年航空燃油的平均价格预计为每桶86美元,航空公司燃油支出总额预计将降至2360亿美元,比2024年减少近9%。虽然由于地缘政治或炼油厂的中断可能会出现短期价格波动,但预计整体燃油价格将保持稳定,持续的贸易紧张局势影响有限。预计燃油成本将占航空公司总运营费用的25.8%,支持航空公司盈利能力的改善。截至2025年6月20日当周,全球平均航空燃油价格为每桶96.97美元,较前一周上涨12.9%。

航空燃油价格趋势

(Source: IATA)

- 2025年航空公司收入创纪录的1万亿美元。根据IATA的预测,2025年全球航空公司收入预计将达到创纪录的9790亿美元,净利润将改善至360亿美元,尽管由于美国关税、贸易紧张局势以及旅客和货运量增长低于预期,收入未能达到早期预测。亚太地区预计将引领行业扩张,受经济增长和签证政策放宽的推动,贡献全球航空旅行增长的一半以上。较低的航空燃油价格将通过降低运营成本来支持航空公司盈利能力,尽管供应链中断、飞机交付延迟以及持续的发动机和零部件短缺仍然制约着产能。尽管行业保持稳定的利润率,积极的发展轨迹,但薄弱的盈利能力、地缘政治风险以及可持续航空燃料生产进展缓慢等结构性挑战为长期增长带来阻力。

季节性图表– SIA

(Source: Bloomberg)

- 旅游季节性上升。在2025年前五个月,新加坡吸引了超过700万国际游客,主要受到中国、印尼和印度强劲需求的推动。随着夏季假期的持续,预计入境和出境旅游需求将会上升。这一季节性旅游活动的上升可能会使新加坡航空公司受益,增加乘客流量,从而推动高峰旅游期间的航班预订和服务需求。该航空公司在捕捉这一增加的旅游活动方面处于良好位置,推动其收入增长并增强全球连接性。

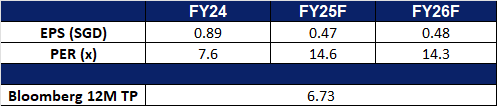

- 2024财年业绩。 收入同比增长2.8%,达到195亿新元,主要得益于全年航空旅行和货运需求的韧性。公司实现创纪录的净利润28亿新元,其中包括来自印度航空与Vistara合并的一次性非现金会计收益11亿新元。公司提议派发2024/2025财年每股0.30新元的期末股息,使全年股息总额达到每股0.40新元。

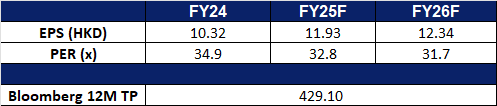

- 市场共识

(Source: Bloomberg)

昇菘集团 (SSG SP):价值驱动的增长潜力

- 重申买入:买入价:1.88,目标价:2.08,止损价:1.78

- 昇菘集团是一家在新加坡运营的零售商,经营着一家遍布新加坡的杂货连锁店。昇菘的商店提供新鲜和冷藏的农产品、海鲜、肉类和蔬菜,以及加工、包装和保存的食品产品,还包括个人护理用品和必需的家居用品等一般商品。

- 政府代金券支持近期增长。 新加坡的FY25代金券发放计划,包括800新元的社区发展理事会(CDC)代金券和最高800新元的SG60代金券,预计将直接推动超市销售,其中一半金额分配给像昇菘这样的参与超市。这些代金券计划,以及持续的政府支持措施,将帮助维持消费支出的动能,尽管经济背景较为谨慎,为昇菘提供可见的近期收入利好。

SG60代金券额度:

(来源:SG60)

- 价值购物推动需求。 新加坡核心通胀在2025年4月上升至0.7%,结束了连续六个月的下降,主要受食品和服务成本上升的推动。然而,新加坡金融管理局(MAS)和经济学家预计,全年通胀将保持温和,面临全球需求疲软、持续的供应链中断和关税不确定性带来的下行风险。在这种环境下,新加坡消费者预计将保持价格敏感,推动对实惠必需品和物超所值的自有品牌产品的持续需求。昇菘凭借其强大的自有品牌产品,价格比国家品牌低5%至20%,以及强健的供应链多样化和严格的成本管理,处于有利地位,可以抓住这一向价值驱动消费转变的结构性机会,并在通胀和进口成本压力下维护利润率。

- 战略扩张部分与新HDB管道相关。 昇菘的门店网络扩张与住房发展局(HDB)的管道战略性相关,从2025年到2027年,计划在增长区域推出超过50,000套新公寓。该集团积极竞标即将推出的住房区内的新超市地点,最近获得了多个标书和在KINEX及CATHAY的两个私人零售空间。随着HDB继续推出新开发项目,昇菘在高密度住宅区的扩张也将得到支持,促进长期收入增长。

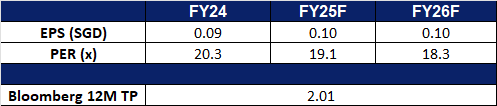

- 2025财年第一季度财务业绩。昇菘报告称,2025年第一季度的收入同比增长7.1%,从2024年第一季度的3.762亿新元增至4.03亿新元,主要得益于与去年同期相比新开设的八家新店以及开斋节的促销销售。该期间的净利润增长6.1%,从之前的3630万新元增至3850万新元。2025年第一季度新加坡可比同店收入微幅增长0.1%。中国的收入微幅增长0.7%。

- 市场共识

(Source: Bloomberg)

国泰航空 (293 HK):燃油顺风和夏季旅游势头

- 买入:买入价:10.40,目标价:11.40,止损价:9.90

- 国泰航空有限公司是一家主要提供国际空中客运及货运服务的公司。该公司连同其附属公司通过四个分部经营。国泰航空及国泰港龙航空分部以其品牌提供全面的国际客运及货运服务。华民航空分部在亚洲区内提供定期航班的航空货运速递服务。香港快运分部在亚洲区内提供定期航班的廉价航空客运服务。航空服务分部提供包括航空饮食、货运站、地勤服务及商业洗衣等支援航空公司的服务。

- 原油价格走低。由于以色列和伊朗达成停火协议的消息传出,布伦特原油期货周二下跌逾1%,至每桶约69美元,创逾一周新低。以色列政府周二早间确认已达成协议,伊朗官方媒体随后也报道德黑兰已接受协议,这一进展提升了12天冲突结束的希望。此次停火缓解了市场对中东地区潜在供应中断的担忧,尤其是对可能封锁霍尔木兹海峡的担心(该海峡约占全球20%的石油运输)。油价的下跌预计将利好航空公司,因为航空燃油占其运营成本的很大一部分。

布伦特原油价格

(Source: Bloomberg)

- 中国暑期旅游旺季。随着暑期临近,中国航空公司正加紧拓展国际航线网络,以满足日益增长的出境旅游需求,特别是“一带一路”沿线国家和地区,正日益成为中国航空公司重点开拓的市场。根据旅游行业平台航旅纵横(Umetrip)的数据,截至6月16日,7月1日至31日的进出境机票预订量超过380万张,同比增长约8%。国泰航空近期在2025年Skytrax全球航空公司大奖中被评为全球三大航空公司之一,2025年5月的客运量同比增长36.1%,可用座位公里数增长31.2%。2025年前五个月,旅客运输量同比增长28.4%。在强劲的预订趋势和持续复苏的出行需求推动下,预计即将到来的暑期旅游高峰将进一步提振客运量,有望持续利好国泰航空的运营表现及财务业绩。

- 增班以满足持续增长的需求。国泰航空宣布将开通香港与珀斯之间的每日双班直飞航班,每年将为西澳大利亚新增超过43,000个入境座位。该航线扩展获得了西澳大利亚州政府(通过西澳旅游局)与珀斯机场的支持。新增航班后,国泰航空每年飞往西澳的座位总数将超过20万个。这是国泰在过去12个月内第二次增加往返珀斯的航班频次,反映出来自中国大陆及香港(大中华地区)游客对西澳旅游需求的持续增长。作为全球重要的中转枢纽,香港也将通过增班进一步提升与英国、美国、日本等关键客源市场的一站式通达能力。此次扩展预计将长期推动国泰航空的营收增长。

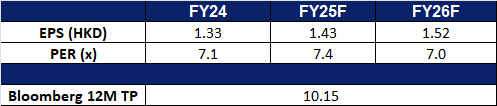

- 2024财年业绩回顾。2024财年收入同比增长10.5%,至1,044亿港元(2023财年为945亿港元)。归属于股东的净利润为98.9亿港元,同比增长1.0%(2023财年为97.9亿港元)。每股基本盈利由去年同期的1.41港元增至2024财年的1.49港元。

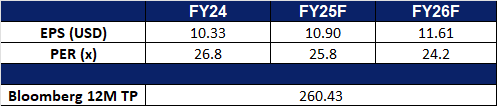

- 市场共识

(Source: Bloomberg)

香港交易及结算所 (388 HK):最火热的IPO市场

- 重申买入:买入价:390,目标价:430,止损价:370

- 香港交易及结算所(HKEX)主要从事证券交易所的运营。公司通过五个业务部门运营。现金部门包括在现金市场平台、上海证券交易所和深圳证券交易所交易的各种股票产品。股权和金融衍生品部门包括在香港期货交易所(HKFE)和香港联合交易所(SEHK)交易的衍生品及其他相关活动。商品部门包括伦敦金属交易所(LME)的运营。结算部门包括各种结算所的运营,如香港证券清算有限公司、SEHK期权清算所有限公司、HKFE清算公司、场外(OTC)清算香港有限公司和LME清算有限公司。平台和基础设施部门为用户提供公司平台和基础设施的访问。

- 香港重新夺回全球IPO领导地位。 德勤已上调香港IPO市场的预期,预计2025年将有超过2000亿港元的融资,涉及80个上市项目,因为香港在上半年重新夺回了全球最大融资场所的地位,超越了纳斯达克和纽约证券交易所。这一复苏得益于IPO交易同比增长33%以及多个大型A+H上市,突显了投资者信心的恢复和强劲的全球资本流入。随着近200个IPO申请在审,包括多个大盘股,以及持续的交易所改革旨在提高流动性和吸引国际投资者,HKEX有望维持其强劲的IPO势头,并巩固其作为全球领先金融中心的角色。

- 二次上市市场扩张。 HKEX正在加速全球扩张,目标是来自东南亚、中东及其他地区的二次上市。交易所计划在利雅得开设代表处,以加深与沙特市场的联系,并已成功吸引新加坡和泰国公司的上市。来自中国大陆公司寻求海外资本的日益关注以及美国投资者的参与,进一步增强了HKEX的竞争地位。自2024年12月以来,IPO管道增长了两倍多,交易所已重新成为2025年按交易量计算的全球最大上市场所。HKEX的积极拓展和日益增加的跨境上市凸显了其转型为顶级国际融资平台的进程。

- 支持性货币政策。 中国人民银行决定维持基准利率稳定,反映了对中国经济复苏韧性的信心,并为企业融资创造了支持性环境。稳定的利率降低了金融市场的不确定性,支持了企业估值,并鼓励IPO和二次上市活动。近期消费者需求改善、出口表现强劲以及中国政策的稳定,进一步支撑了资本市场环境。这预计将驱动大陆公司持续寻求海外资金的兴趣,以及投资者对股票发行的持续需求,支持香港证券交易所的长期增长前景。

- 2025年第一季度业绩回顾。 第一季度的收入和其他收入为68.57亿港元,比2024年第一季度高出32%。归属于股东的利润为40.77亿港元,比2024年第一季度高出37%。基本每股收益从去年同期的2.35港元增加至3.23港元。

- 市场共识

(Source: Bloomberg)

国际商业机器(IBM US):抓住大型主机扩张和量子计算的机遇

- 重申买入:买入价:276 目标价:300 止损价:264

- 国际商业机器是一家全球性软件、云服务、人工智能与咨询服务为主的综合性科技企业。

- 全球大型主机市场稳步增长。全球大型主机市场受高性能计算需求日益增加,以及对强大数据处理与资安解决方案的需求驱动。预计从2024年的35亿美元增长至2033年的68亿美元,年均复合成长率为8.4%。IBM的Z系列大型主机占主要市场份额,维持在大型主机市场领导地位。新推出的z17大型主机专为满足生成式AI的高计算需求及大型企业(特别是金融服务业)的关键工作负载安全而设计。随着全球对高性能且高度安全基础设施需求持续攀升,公司在此领域具备强劲的增长动能。

- 量子计算投资。自去年年末,量子计算开始受到市场关注,该领域被视为人工智能外另一大科技革命,相关公司股价飙升。IBM积极发展量子计算,计划在未来五年投入300亿美元,用于量子运算与大型主机技术的研发,这也是其承诺在美国进行1500亿美元总投资计划的一部分。该公司目标在2029年推出实用型量子电脑,并于2033年实现更先进、具备约200个逻辑量子位元的“Starling”系统。

- 业务受地缘政治风险影响较少。 公司的全球性业务涵盖软硬件以及咨询服务,具备较高抗风险能力。其核心业务如大型主机制造以及云服务刚性需求较高,在波动的经济周期中其营收增长相对稳定。

- 2025年第一季度业绩。营收增长0.6%至145.4亿美元,超预期1.5亿美元。Non-GAAP每股盈利为1.6美元,超预期0.17美元。公司预期全年营收增长为5%(固定利率)。

- 市场共识

(Source: Bloomberg)

GE航空航天 (GE US):强劲的订单书

- 重申买入:买入价:230 目标价:250 止损价:220

- GE电气公司(以GE航空航天的名义运营)是一家飞机发动机供应商。该公司提供喷气式和涡轮螺旋桨发动机,以及用于商用、军用、商务和通用航空飞机的集成系统。GE航空航天为全球客户提供服务。

- 健康的现金状况。 GE航空航天在2025年第一季度报告了15亿美元的经营活动现金流和14亿美元的自由现金流,收入同比增长11%至90亿美元,运营利润达到21亿美元,利润率为23.8%。这一切都得益于超过1400亿美元的强大商用服务积压,为长期盈利提供了可见性。

- 防务订单推动增长。 在持续的地缘政治不稳定中,GE航空航天将受益于国防预算的增加,特别是与美国空军达成的50亿美元F110-GE-129发动机合同,这将支持持续的军事需求,并与其庞大的商用服务积压相辅相成。

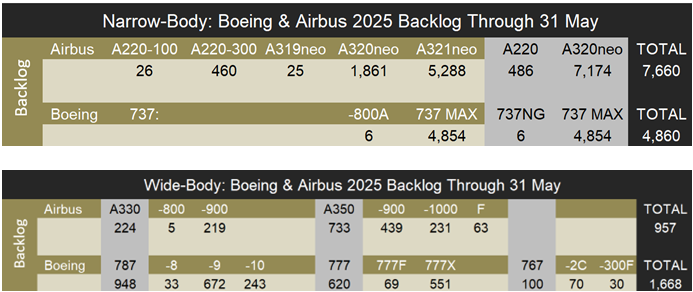

- 创纪录的商用发动机交易。 GE航空航天与卡塔尔航空达成了历史性的发动机交易,涉及超过400台发动机,并获得了全日空控股、马来西亚航空集团和韩国航空的额外承诺,进一步增加了其商用服务积压。根据Forecast International的2025年生产估计,截至5月31日,空客的积压代表了10.5年的生产量,而波音的积压约为11.5年,这突显了紧张的商用航空供应链,并可能延长对GE的发动机、备件和售后服务的需求。

空客和波音报告2025年5月商用飞机订单积压情况:

(来源:Flight Plan)

- 2025年第一季度业绩。收入同比增长11%至90亿美元,低于预期5000万美元。非GAAP每股收益为1.49美元,超出预期0.22美元。公司维持2025财年的全年收入预测在低双位数范围内,调整后的每股收益预计在5.10美元至5.45美元之间,中位数低于市场共识的5.42美元。还预计运营利润为78亿至82亿美元,自由现金流在63亿至68亿美元之间。

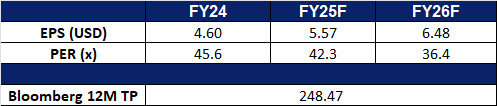

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Hong Kong Exchanges and Clearing Ltd (388 HK) at HK$390.