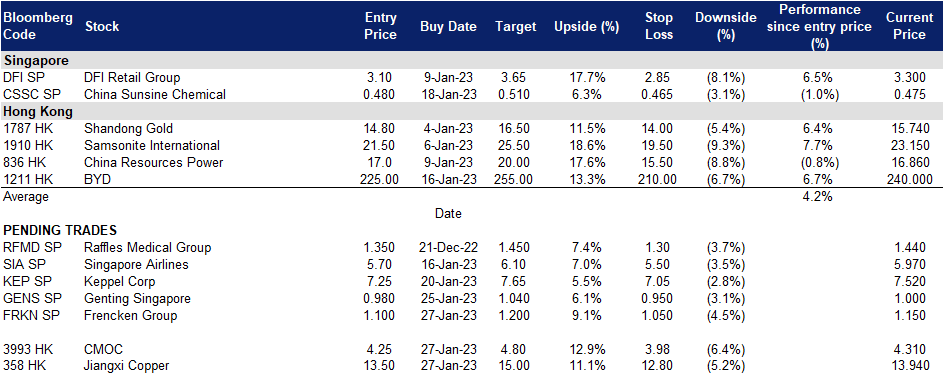

福根集团 (FRKN SP):中国重新开放后,销售激增

- 买入:买入价:1.10,目标价:1.20,止损价:1.05

- 福根集团 是一家全球综合技术解决方案公司,在新加坡交易所主板上市。他们为分析和生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多样化的集成制造解决方案。

- 中国经济的重新开放。中国经济的重新开放必然会推动半导体和技术相关软件的需求,同时汽车和智能手机等消费品也会降价。美国和中国之间的贸易限制也推动了世界其他地区对半导体的需求,公司将从中国重新开放经济后半导体需求的增长中受益。

- 区位多样化。法兰肯在亚洲、欧洲和美国拥有多个设计中心和生产基地。他们的全球布局和本地专业知识提高了他们能够为客户带来的价值,通过促进无缝接触,从而加快产品推出时间和盈利时间。

- 短期面对弱需求挑战,但长期需求强劲。半导体和相关机器行业的前景在短期内仍然暗淡,因为人们担心经济衰退和利率上升。然而,该行业预计2023年下半年将出现复苏,技术的长期需求将越来越大。分析人士还认为中国将在2023年底全面重新开放,这将增加半导体和科技行业的需求。

- 市场对23/24财年每股收益同比增长的最新共识分别为12.77%/5.66%,即成远期市盈率为8.57倍/8.14倍。当前的市盈率是9.17倍。彭博(Bloomberg)一致认为12个月平均目标价为1.07新元。

(Source: Bloomberg)

云顶新加坡 (GENS SP):旅游业复苏

- 买入:买入价:0.98,目标价:1.04,止损价:0.95

- 云顶新加坡最著名的是其屡获殊荣的旗舰项目圣淘沙名胜世界 (RWS) ,这是东南亚最大的综合性目的地度假酒店之一。云顶新加坡是富时海峡时报指数成分股之一。云顶新加坡及其子公司的主要业务是开发、管理和运营综合度假目的地,包括游戏、酒店、会展、休闲和娱乐设施。

- 访客人数加倍。新加坡的游客人数预计将从2022年的630万增加一倍,至2023年的1,300万,这主要是由于东南亚的旅游需求不断增加,云顶新加坡2023年的收入可能会在新的一年出现指数级增长。这种收入的增加可能会转化为更高的利润,然后可以用来继续推动公司的扩张。

- 圣淘沙名胜世界2.0扩张进度。圣淘沙名胜世界2.0项目正在按计划进行,在新加坡环球影城的Minion Land建设以及基础设施的增加和升级都在顺利进行。这一扩张标志着该公司将重点转向高端市场。在23年第一季度,公司预计其改建的节日酒店变成精品风格的住宿将重新开放。

- 总博彩收益(GGR)的恢复。受中国游客人数增长的提振,新加坡的GGR预计将在2023年恢复到大流行前的70%以上。疫情前,GGR通常与中国游客入境人数相关,游客入境人数越高,新加坡的GGR就越高。因此,随着来自中国的游客数量恢复到疫情前的水平,预计GGR也可能出现类似的恢复。

- 市场对23/24财年每股收益同比增长的最新共识分别为59.6%/10.1%,即20.5倍/18.6倍的预期市盈率。当前市盈率为64.5倍。彭博(Bloomberg)一致认为12个月平均目标价为0.98新元。

(Source: Bloomberg)

洛阳钼业 (3993 HK):对金属的高需求

- 买入:买入价:4.25,目标价:4.80,止损价:3.98

- 洛阳栾川钼业集团股份有限公司是一家主要从事钼、钨及铜等金属开采、冶炼、加工及贸易业务的中国公司。该公司通过六个部门运营。钼钨相关产品部门从事钼钨矿开采业务。铜金相关产品部门从事铜金矿开采业务。铌磷相关产品部门主要从事铌和磷肥的生产。铜钴相关产品部门从事铜和钴生产业务。金属贸易部门主要从事金属销售业务。其他部门主要从事采矿支持业务。

- 铜价正在上涨。全球铜价上涨,因矿山中断和矿业公司资本支出减少导致供应中断。此外,中国经济重新开放进一步增加了对铜的需求,因为中国约占全球铜消费量的一半。

- 铜和钴的需求。铜具有很高的导电性,是制作电线的理想材料。可再生能源和电动汽车的市场正在扩大,导致更多的铜用于连接各种可再生能源,如风能和太阳能发电场。除了对可再生能源的关注日益增加之外,电动汽车的产量也在上升,电动汽车使用的铜量大约是制造传统汽车所需的两倍。钴最近因其在电池技术中的应用而需求增加,锂离子电池(主要用于电动汽车)占钴需求的50%以上。

- 铜期货具有季节性。根据过去15年的记录,铜价在2月份的表现是一年中最好的。

- 第三季度业绩回顾。22年第三季度营业收入同比下降2.5%至407亿元人民币。前三季营业收入同比增长4.7%至人民币1,325亿元。第三季度归属于公司股东的净利润同比增长49.1%至53亿元人民币。

- 市场对22/23财年每股收益同比增长的最新共识分别为60.6%/7.5%,即12.12倍/11.28倍的远期市盈率。目前的市盈率是11.74倍。彭博(Bloomberg)一致认为12个月平均目标价为5.24港元。

(Source: Bloomberg)

江西铜业 (358 HK):2023年好的开局

- 重申买入:买入价:13.5,目标价:15.0,止损价:12.8

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 中国正在救助房地产市场。12月,中国人民银行和中国银行保险监督管理委员会联合向金融机构发出通知,制定了确保房地产行业“稳定健康发展”的计划。该通知包括16项措施,从解决开发商面临的流动性危机到放宽购房者的首付要求。与此同时,开发商在未来六个月内到期的银行贷款和信托贷款可以延期一年,而他们的债券也可以通过谈判延期或互换。有关部门还要求国内二线银行在2022年最后两个月再为房地产行业提供4000亿元人民币(合560亿美元)融资。

- 铜价上涨,美元指数下跌。铜期货收于413.6美元/磅,为去年6月的水平,美元指数回落至102.4。中国已经发布了房地产市场的支持政策,春节后建筑活动将广泛恢复。另一方面,预计中国将继续扩大基础设施建设,特别是可再生能源领域。这两个催化剂都是大宗商品市场的利好因素,因为积极的定价和需求因素预计都将支撑金属市场的短期复苏。

- 铜期货具有季节性。根据过去15年的记录,铜价在2月份的表现是一年中最好的。

- 22财年第三季度业绩回顾。第三季度营业收入同比增长2.2%,至人民币1129亿元。归属于股东的净利润同比下降13.8%,至13亿元人民币。前三季的营业收入同比增长9.2%,至3,682亿元人民币。归属于股东的净利润同比增长4.9%,至48亿元人民币。

- 更新后的23/24财年每股收益增长市场共识分别为同比-16.6%/23.7%,即远期市盈率为9.1倍/7.4倍。目前的市盈率是7.1倍。彭博社12个月平均共识目标价为12.61港元。

Trading Dashboard Update: No stock additions/deletions.