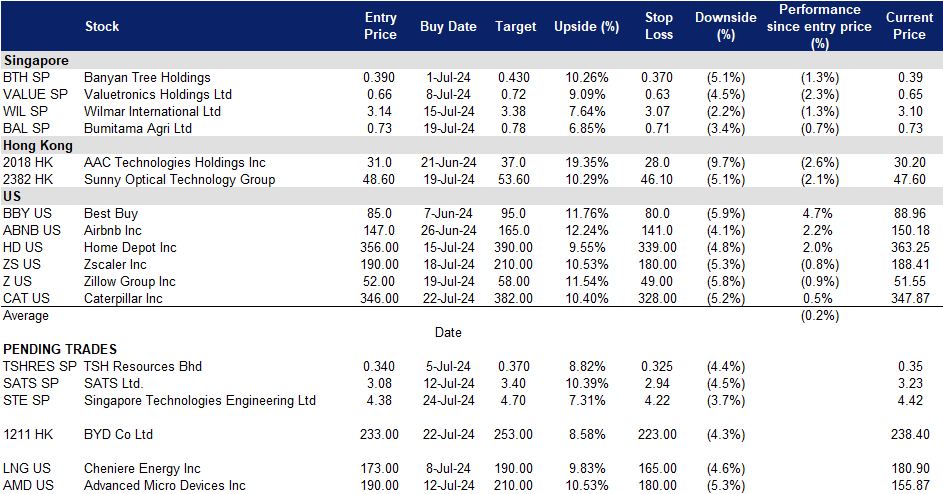

2024年07月24日: 新科工程 (STE SP), 比亚迪 (1211 HK), 卡特彼勒 (CAT US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

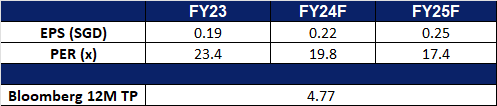

新科工程 (STE SP):深化合作与伙伴关系

- 买入:买入价:4.38,目标价:4.70,止损价:4.22

- 新科有限公司是一家全球性的技术,国防和工程集团。该公司通过其在航空航天、智慧城市、国防和公共安全领域的多元化业务组合,利用技术和创新来解决问题并改善生活。新科工程服务于全球客户。

- 合作促进网络安全。SPTel推出了量子安全服务,通过集成ST工程、诺基亚和Fortinet的先进量子加密产品,增强了其国家量子安全网络+ (NQSN+)。该计划旨在针对量子威胁提供全面的网络保护。受新加坡信息通信媒体发展局(Infocomm Media Development Authority)任命,SPTel和SpeQtral正在开发东南亚首个量子安全基础设施,以支持新加坡的数字连接蓝图。该服务旨在与现有的IT基础设施兼容,使用诺基亚的DWDM、ST Engineering的加密器和Fortinet的下一代防火墙,确保物理、数据链路和网络层的数据安全。这一举措旨在应对新兴的“先收获,后解密”威胁,旨在加强医疗和金融等关键行业的网络防御。随着网络威胁在全球范围内持续上升,对此类服务的需求将会增加,这将有利于采用意法半导体工程公司的加密器。

- 强劲订单。新科工程的订单依然强劲,根据其2024年第一季度的业务更新,其订单价值为277亿美元。该公司预计在今年剩余时间内交付价值65亿美元的订单。在2024年第一季度,新科工程公司获得了总计30亿美元的额外合同。其中包括商业航空航天领域的8.39亿美元,国防和公共安全市场的16.45亿美元,城市解决方案和卫星通信行业的5.42亿美元。这些新合同的成功,以及持续强劲的订单,突显了对新科工程服务的持续高需求。

- 深化对Safra飞机发动机LEAP发动机的支持。新科工程公司最近宣布,其商业航空业务部门与赛峰飞机发动机公司签订了一份为期两年的协议,为CFM LEAP-1A和LEAP-1B发动机提供模块维修卸载支持,并可选择延期。根据协议,赛峰飞机发动机公司将把LEAP-1A和LEAP-1B发动机的高压涡轮(HPT)转子组件和第二级HPT喷嘴组件的模块维修工作移交给ST工程公司。随着运营商飞行业务的增加,此次合作满足了对LEAP发动机日益增长的MRO需求。新科工程的卸载支持增强了赛峰飞机发动机的MRO能力,并为客户优化了发动机车间的周转时间。该协议加强了与赛峰飞机发动机公司的合作关系和对LEAP发动机运营商的支持,并使公司能够很好地满足LEAP发动机快速回转和性能修复车间访问日益增长的需求。

- 24财年第一季业绩回顾。得益于商业航空航天、国防和公共安全部门两位数的同比增长,其第一季度收入同比增长18%,至27.03亿新元,而23财年第一季度为22.89亿新元。今年第一季度,其商业航空收入、国防和公共安全收入分别同比增长32%至12亿新元、14%至11亿新元。

- 市场共识。

(Source: Bloomberg)

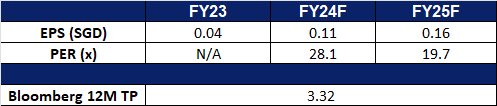

新翔集团 (SATS SP):航空旅行复苏期间的服务改善

- 重申买入:买入价:3.08,目标价:3.40,止损价:2.94

- 新翔集团提供口岸服务和食品解决方案。公司专业从事空运、匝道和行李处理、客运服务、航空保安服务、飞机清洁以及邮轮中心的管理。它还提供航空餐饮、机构餐饮、航空洗衣、以及食品配送和物流。新翔集团在亚洲和中东都有分支机构。

- 航空客运量没有放缓。根据国际航空运输协会的数据,2024年,航空业已经从COVID-19危机中恢复过来,2月份的总交通量超过了2019年的水平。2023年春季,国内旅行恢复到新冠疫情前的水平,而国际航线最近也有所恢复。大多数地区预计到2024年将超过2019年的水平,其中亚太地区以17.2%的年增长率领先。未来20年,全球旅客出行预计将以年均3.8%的速度增长,与2023年相比,到2043年将增加40多亿次出行。全球旅游的年度增长将在未来几年促进公司收入的增长。

- 业务重组。公司最近宣布将其机场地勤服务分为新加坡和亚太地区的独立部门,以刺激公司增长。口岸业务的重组导致了两个新部门的成立:新加坡枢纽和亚太地区口岸服务。新加坡枢纽将专注于提高新加坡航空枢纽的竞争力,而亚太区口岸服务将通过管理海外机场的运营来扩大集团的市场份额。

- 休息室改进。最近公司在樟宜机场3号航站楼推出了升级后的贵宾休息室,提供叻沙、鸡肉饭和对虾面等新加坡菜肴,以及由当地艺术家和学生设计的室内设计。休息室包括一个新的行政空间,私人豆荚,餐饮服务,和旅游友好的设施。公司计划在未来几年内对1号和2号航站楼的其他休息室进行类似的翻新。休息室还提供机器人厨师制作的意大利面,SATS Gourmet Solutions的产品,以及与当地六个知名食品和饮料品牌的合作。公司首席执行官强调,他们的目标是通过美食、文化和热情好客来丰富旅行者的体验。新加坡樟宜机场对不同航站楼的贵宾室进行了翻新,将为旅客提供更多的舒适和动力。

- 24财年业绩回顾。24财年总收入同比增长192.9%,至51.5亿新元,而23财年为17.6亿新元。核心PATMI在24财年增长331.3%至7,850万新元,而23财年为1,820万新元。24财年的基本每股收益为3.8新分,而23财年为-2.2新分。

- 市场共识。

(Source: Bloomberg)

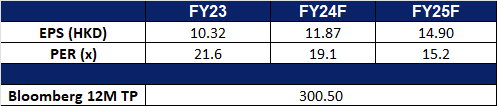

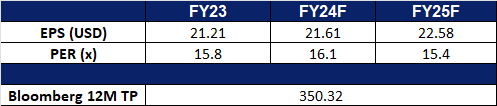

比亚迪 (1211 HK):积极扩张

- 重申买入:买入价:233,目标价:253,止损价:223

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 在越南的扩张。比亚迪最近公布了在越南大举扩张经销商网络的计划,对当地竞争对手VinFast构成了巨大挑战。上周,该公司在该国开设了首批13家经销商,并计划到2026年将这一数字增加到100家左右。比亚迪目前提供三款车型,计划到10月份将产品线扩大到六款。

- 更多的制造工厂。本月早些时候,比亚迪在泰国开设了一家电动汽车工厂,这是该公司在东南亚的第一家工厂,该公司已成为东南亚快速增长的电动汽车市场的主导企业。这座投资4.9亿美元的工厂将拥有年产15万辆汽车的能力,包括插电式混合动力车。它还将为比亚迪的汽车组装电池和其他关键部件。比亚迪最近签署了一项价值10亿美元的协议,将在土耳其建立一家制造工厂,作为其正在进行的国际扩张的一部分。新工厂的年生产能力将达到15万辆,预计将于2026年底开始运营。此次扩张的目的是通过最大限度地减少从中国向欧盟运输车辆时产生的关税和进口关税,减少公司未来的费用。

- 24年第二季度创下销售记录。根据彭博社收集的销售数据,比亚迪在第二季度销售了创纪录的电动和混合动力汽车。在此期间销售了近100万辆汽车,标志着今年年初缓慢的强劲反弹。降价和新技术刺激了消费者的购买,推动了销售额的飙升。比亚迪降低多数车型价格、牺牲盈利能力的战略,旨在与外国品牌的汽油车型竞争。

- 24财年第一季度业绩。公司营业收入增至1,249亿元人民币,同比增长3.97%,而23财年第一季度为1,202亿元人民币。公司净利润增至人民币45.7亿元,同比增长10.62%,而23财年第一季度为人民币41.3亿元。24财年第一季度基本每股收益为人民币1.57元,而23财年第一季度为人民币1.42元。

- 市场共识

(Source: Bloomberg)

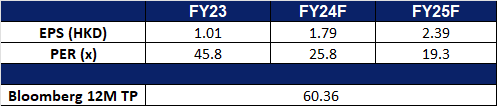

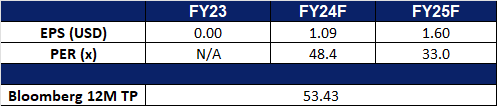

舜宇光学科技(2382 HK):增加供应链的份额

- 重申买入:买入价:48.6,目标价:53.6,止损价:46.1

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司经营三个业务分部:光学零件分部、光电产品分部和光学仪器分部。该公司的主要产品包括手机镜头、车载镜头、高像素镜头灯、摄像模组等。该公司的产品销往中国国内与海外市场。

- 进入苹果的供应链。据市场消息,到2025年,舜宇光学将成为部分iPhone 16机型和MacBook的紧凑型相机模块(CCM)供应商,并在越南进行大规模生产。作为一级CCM供应商,舜宇光学进入苹果的供应链将显著提高其收入,并通过垂直整合支持利润增长。由于生产问题,Sunny Optical在2023年失去了iPhone镜头订单,但计划从2024年下半年开始重新获得订单,目标是到2025年恢复2023年的供应分配,从而增强业务势头。

- 对下半年人工智能集成的期望。根据国际数据公司(IDC)的数据,全球智能手机出货量在24年第二季度同比增长6.5%,达到2.854亿部,连续第四个季度增长。然而,许多市场的需求依然疲软。展望未来,中国的原始设备制造商正在增加低端市场的出货量,而人工智能智能手机的增长令人兴奋,预计今年将占据19%的市场份额。预计下半年智能手机市场将竞争激烈,并可能受到新一代人工智能手机推出的推动。随着新一代AI智能手机的发布,智能手机的购买量预计会增加,导致苹果iPhone的需求激增,随后阳光光学的收入也会增加。

- 个人电脑出货量猛增。IDC的数据显示,受人工智能设备需求的推动,全球个人电脑(PC)出货量在第二季度增长了3%,达到6490万台。这标志着中国经济在经历了两年的下滑后,连续第二个季度出现增长。在个人电脑制造商中,苹果的出货量增幅最高,达到20.8%,其次是宏碁集团增幅为13.7%。预计个人电脑市场将从疫情后的沉寂中反弹,人工智能和商业更新周期将推动这一积极趋势。不包括中国,全球出货量同比增长超过5%。随着更多支持AI的设备的发布,这种对PC的需求预计将持续到下半年和25财年,这将有利于新设备中所需的舜宇光学组件的销售。

- 23财年业绩。23财年收入同比下跌4.6%至人民币316.8亿元,而22财年收入为人民币332亿元。23财年净利润下降至115.5亿元人民币,而22年为24.7亿元人民币。23财年基本每股收益下降至1.01元人民币,而22年为2.20元人民币。

- 市场共识

(Source: Bloomberg)

卡特彼勒 (CAT US):轮动到基建板块

- 重申买入:买入价:346,目标价:382,止损价:328

- 卡特彼勒 (CAT US) 在全球制造和销售建筑和采矿设备、非公路柴油和天然气发动机、工业燃气涡轮机以及柴电机车。

- 降息周期利好矿业活动及房地产开发。降息预期刺激下,今年主要基础金属及贵金属都有不错的表现。铜价曾创历史新高,铝价亦曾创两年高位;目前有所回调,但仍维持年初金价近期突破2,450美元/盎司的历史新高,银价则维持30美元/盎司高位。预期贵金属在降息周期启动后继续维持上升趋势,从而刺激矿业公司增加开采活动,继而带动相关工程机械需求增加。预期房地产开发在降息周期下复苏,从而刺激建筑活动,继而利好工程机械板块。

- 板块轮动。近期美国大选情况对股市影响加大,资金开始布局以特朗普主题交易。特朗普捍卫制造业回归美国,而基建行业是其中收益板块之一。此外,特朗普也重申扩大美国基建。回顾卡特彼勒在特朗普主政期间的表现,在其入主白宫后的一年曾创造历史新高,同年回升超过90%。

- 24财年第一季业绩好坏参半。全年下降0.6%至158亿美元,预期1.9亿美元。非GAAP净利润为5.6美元,超出预期0.47美元。

- 市场共识

(Source: Bloomberg)

Zillow集团 (Z US):双重利好

- 重申买入:买入价:52,目标价:58,止损价:49

- Zillow集团是一家科技房地产市场公司。该公司通过网站和移动应用程序提供有关房屋、房地产上市和抵押贷款的信息。Zillow集团为美国的房主、买家、卖家、租房者和房地产专业人士提供服务。

- 聚焦中小盘股。今年上半年,投资者主要对大盘股和人工智能相关股票感兴趣,这提振了标普指数和纳斯达克指数的表现。然而,由于备受期待的降息周期将于本季度开始,基金和投资者现在正将注意力转向表现不佳的板块,如中小型股和道指成分股。这种投资重点的变化将有利于Zillow。

- 房屋销售价格创历史新高。5月份,成屋销售下降0.7%,年率为411万套,比去年同期下降2.8%,而美国房价中位数同比上涨5.8%,达到创纪录的41.93万美元。2024年5月,单户住宅价格达到了419,300美元的历史新高。库存增加6.7%至128万套,为3.7个月的供应量。房屋通常在市场上停留24天,首次购房者占销售额的31%,全现金销售占28%。截至6月20日,抵押贷款利率平均为6.87%。由于高利率环境,过去两年房地产市场一直处于压力之下。美联储预计将在第三季度降息,导致抵押贷款利率下降。预计这将导致流入房地产行业的资金增加,可能导致房地产市场复苏和房地产销售增加。

- 房地产市场显示出复苏的早期迹象。由于抵押贷款利率上升,美国6月份单户住宅建设降至八个月低点,可能影响第二季度的经济增长。未来独栋房屋建筑许可也降至一年低点,尽管二手房短缺令价格居高不下。独栋房屋开工率下降2.2%,至98万套,东北部和西部下降,但南部和中西部上升。上周,30年期固定抵押贷款的平均利率为6.89%,低于六个月来的高点。尽管对未来六个月的销售预期有所改善,但7月份房屋建筑商信心有所下降。住宅投资可能会拖累第二季度的GDP,单户住宅许可下降2.3%,至93.4万套,而多户住宅开工量飙升22%,至36万套。整体房屋开工量上升3%至135.3万套,完工量达到2007年1月以来的最高水平。预计抵押贷款利率将在本季度与预期的降息周期一致下降,这可能会刺激房地产市场的进一步活动。

- 24财年第一季业绩回顾。收入同比增长12.8%,达到5.29亿美元,超过预期的2125万美元。净亏损2,300万美元。Zillow将其第二季度销售额预期下调至5.25亿至5.4亿美元,低于分析师预期的5.59亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Caterpillar Inc (CAT US) at US$346. Cut loss on Shandong Gold Mining (1787 HK) at HK$16.9.