2024年08月23日: 全民牙医 (QNM SP), 中国铝业(2600 HK), Take-Two互动软件 (TTWO US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

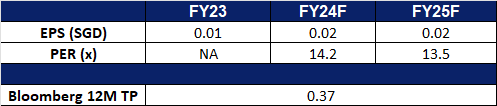

全民牙医 (QNM SP):扩大发展空间

- 买入:买入价:0.265,目标价:0.285,止损价:0.255

- 全民牙医经营牙科诊所。该公司提供美容、儿童和普通牙科;适合牙冠、假牙和牙套;并提供牙龈出血治疗,牙龈手术和口腔手术;治疗打鼾和磨牙。

- 着眼于进一步的扩张。全民牙医在其财务业绩公告中透露,计划在新加坡和其他亚太市场探索战略增长机会。这一决定是在一年的业务流程精简之后做出的,这使得盈利能力有所提高,这表明该公司为下一阶段的增长做好了准备。

- 提高盈利能力。该公司的净利润率大幅增长,从2023年同期的6.6%上升至2024年上半年的11.5%。一些费用类别与去年同期持平或下降,凸显了公司在精简业务流程和加强有机运营方面的成功努力。我们预计这种提高的效率将在今年剩余时间内持续下去。

- 24财年上半年业绩回顾。24年上半年的总收入同比增长1.9%,从23年上半年的8,710万新元增至8,880万新元,主要是由于集团在新加坡的初级医疗保健业务的收入贡献增加,部分被集团医疗实验室业务和牙科分销业务的收入贡献减少所抵消。净利息收入和非利息收入分别同比增长3%和15%。2024年上半年,PATMI同比上涨83.7%,至980万新元,而2023年上半年为533万新元。稀释后的每股收益在24年上半年升至1.04新加坡分,而在23年同期升至0.56新加坡分。集团宣布于2024年9月2日派发中期股息,每股0.40新加坡分,同比增长150%,派息率为39%。

- 我们对基本面的评级为买入,目标股价为0.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

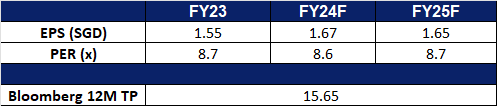

华侨银行 (OCBC SP):降息刺激贷款增长

- 重申买入:买入价:14.2,目标价:15.4,止损价:13.6

- 华侨银行有限公司提供全面的金融服务。公司的业务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、金库、股票经纪、保险、信用卡、现金管理、资产管理等金融服务

- 对2024年美联储降息的乐观情绪。根据最近的通胀数据,市场预计2024年9月可能会降息25个基点。虽然这可以降低借贷成本,增强客户的财务灵活性,但也可能对银行的净息差造成压力。较低的利率通常会缩小贷款利息和存款利息之间的差距,从而可能降低利息收入的盈利能力。然而,整体较低的借贷成本可能会刺激贷款需求和经济活动,这可能有助于抵消对利润率的影响,并支持华侨银行更广泛的增长战略。

- 贷款组合多元化。华侨银行在今年4月推出了一项旨在加速女性领导的中小企业增长的计划后,对女性拥有的企业的贷款大幅增加,在启动后的两个月内增长了30%以上。这超过了男性所有企业的贷款增长,后者同期增长了20%以上。该项目现在被称为“女性无限”(Women Unlimited),包括扩大中小企业获得可持续融资的渠道,并为女性创办的初创企业在头两年内提供高达10万新元的融资。它还提供教育研讨会、交流机会,并计划将区域扩展到马来西亚和香港。这一举措通过促进女性主导的中小企业的增长,使其贷款组合多样化,并通过有针对性的支持和扩大的服务提高客户忠诚度,加强了华侨银行的市场地位。

华侨银行股价和美元/新元汇率比较

(Source: Bloomberg)

- 第二季度业绩喜人。华侨银行报告第二季度净利润同比增长14%,达到19.4亿新元,超出预期。利润增长是由于收入增加和免税额减少所致。华侨银行对东盟经济仍充满信心,并有望实现2024年的目标,包括将净息差(NIM)保持在2.2%至2.25%之间。该行宣布中期股息提高10%至每股0.44新元,财富管理费用增加17%。尽管NIM略有下降至2.2%,但股本回报率提高至14.2%。

- 24财年上半年业绩回顾。一季度总收入同比增长7%至72.6亿新元,净利息收入和非利息收入分别同比增长3%和15%。净利润同比增长9%,至39.3亿新元,而上半年为35.9亿新元,主要是由于创纪录的总收入和较低的津贴。董事会宣布派发中期股息0.44新元,较上年同期增长10%或0.04新元,占集团净利润的50%。

- 市场共识。

(Source: Bloomberg)

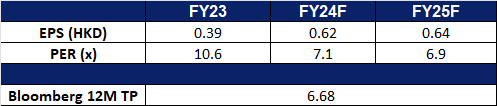

中国铝业(2600 HK):2024年剩余时间供应紧张

- 买入:买入价:4.70,目标价:5.10,止损价:4.50

- 中国铝业股份有限公司是一家主要从事原铝和铝制品生产和销售的中国公司。该公司主要通过五个分部开展业务。氧化铝分部从事铝土矿的开采和购买、氧化铝、以及铝矾土的生产和销售。原铝分部从事氧化铝的电解,原铝、碳素产品、铝合金及其他电解铝产品的生产和销售。能源分部从事煤矿开采、火力发电、风力发电及光伏发电、新能源装备制造业务等。贸易分部从事氧化铝、原铝、铝加工产品及其他有色金属产品和煤炭等的贸易。总部及其他经营分部从事总部管理、研发活动及其他业务。

- 氧化铝供应紧张。受多种因素影响,氧化铝供应持续趋紧。中国铝产量的增加扩大了对中间产品氧化铝的需求。此外,铝生产的原材料成本也有所上升,中国氧化铝期货触及近三个月高位。美国铝业(Alcoa)和力拓(Rio Tinto)在澳大利亚运营的氧化铝精炼厂减产,进一步加剧了供应紧张。受原铝生产盈利能力提高的推动,氧化铝库存已大幅减少。氧化铝供应紧张可能会使铝和氧化铝价格继续走高,从而使中国铝业公司受益。

- 铝价飙升。铝期货一直稳步上涨,8月触及每吨2,480美元上方,为六周高位,主要因基金买盘增加。这一飙升被视为对上月价格大幅下跌的回调。此外,尽管国内生产强劲,但中国7月份出人意料地增加了铝进口量,这给市场增加了压力。作为关键原材料的氧化铝成本不断上升,也推动了价格上涨。澳大利亚炼油厂减产造成的供应紧张,已导致氧化铝库存大幅下降,进一步支撑了价格上涨。

铝价格

(Source: Bloomberg)

- 潜在收购。该公司正在考虑收购Indophil Resources Phils的大量股份。该公司拥有菲律宾棉兰老岛的Tampakan铜金矿项目。Tampakan项目位于南哥打巴托,占地约1万公顷,估计含有1500万吨铜和1760万盎司黄金,预计矿山寿命超过40年。预计在2026年开始运营时将成为菲律宾最大的矿山,这项潜在的20亿美元投资符合中铝扩大其全球矿业业务的战略。作为中国最大的国有铝生产商,中铝有投资国际矿业项目的历史,其中包括几内亚和秘鲁的项目。

- 24财年第一季业绩。24财年第一季度收入同比下降26.1%至490亿元人民币,而23财年第一季度为663亿元人民币。24财年第一季度净利润同比增长23.0%至22.3亿元人民币,而23财年第一季度为18.1亿元人民币。24财年第一季度基本每股收益同比增长23.8%至0.130元人民币,而23财年第一季度为0.105元人民币。

- 市场共识

(Source: Bloomberg)

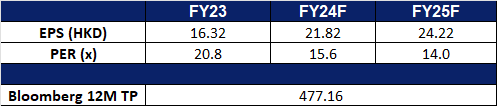

腾讯 (700 HK):压倒性的新游戏发布

- 重申买入:买入价:366,目标价:400,止损价:347

- 腾讯控股有限公司是一家主要提供增值服务(VAS)、网络广告服务以及金融科技及企业服务的投资控股公司。该公司主要通过四个分部开展业务。增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务。网络广告分部主要从事媒体广告、社交及其他广告业务。金融科技及企业服务主要提供商业支付、金融科技及云服务。其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

- 新游戏的发布创造了游戏历史。由腾讯控股有限公司支持的中国游戏《黑神话:悟空》在昨天发布的几个小时内就成为Steam上第四大游戏。根据SteamDB的数据,这款动作冒险游戏的并发玩家数量超过了130万,超过了《赛博朋克2077》和《金环》等备受期待的游戏的首发记录。这一强劲的初步表现表明,中国规模达400亿美元的游戏业可能出现复苏。近年来,中国游戏业一直受到严格的监管审查。

- 人工智能发展的政策支持。自今年年初以来,中国政府已经实施了各种政策来促进和规范人工智能(AI)行业的发展。最近,他们宣布了新的指导方针,明确了在我国发展人工智能标准体系的七个关键领域,包括关键技术、智能产品和服务以及行业应用的标准。根据这些指导意见,中国的目标是到2026年制定50多个人工智能国家和行业标准,并建立一个全面的标准体系,以确保该行业的高质量发展。腾讯将从这些以人工智能为重点的政策中受益匪浅。

- 进一步批准游戏。中国游戏行业继续反弹,2024年7月105款新视频游戏获批上市,全年的批准数量保持稳定。在最新的一批游戏中,值得注意的包括腾讯的《Arena Breakout: Infinite》和Mihoyo的《星步古笛》。在此之前,2024年1月批准了115个项目,这是18个月来最大的一批,这极大地提振了市场信心。自政府于2023年恢复审批新游戏牌照以来,中国游戏市场一直在好转,去年增长近14%,达到近3030亿元人民币,游戏玩家人数达到创纪录的6.68亿人。新游戏的持续批准和游戏市场的复苏预计将进一步推动该行业公司的销售。

- 投资人工智能。腾讯最近宣布,参与了中国生成式人工智能初创公司Moonshot超过3亿美元的一轮融资,将后者的估值提高至33亿美元。此举反映了腾讯的战略,即在竞争激烈的人工智能领域支持有前途的企业,与其竞争对手阿里巴巴类似。对Moonshot的投资是大量资本流入中国人工智能公司的更广泛趋势的一部分,主要科技公司和风险资本家大举投资,以在人工智能市场建立强大的影响力。推动人工智能主导地位的目的是填补类似于美国ChatGPT的市场空白。

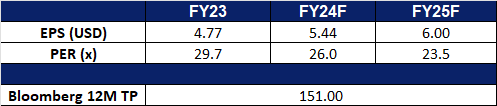

- 24财年上半年业绩。24财年上半年收入同比增长7.2%至人民币3,206亿元,而2023财年上半年为人民币2,992亿元。净利润同比增长72.1%,至895亿元人民币,而2023年同期为520亿元人民币。24财年上半年基本每股收益为9.59元,23财年同期为5.49元。

- 市场共识

(Source: Bloomberg)

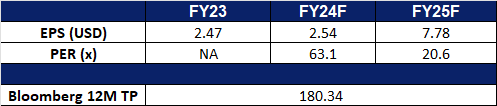

Take-Two互动软件 (TTWO US):玩家团结起来!

- 买入:买入价:160,目标价:180,止损价:150

- Take-Two互动软件开发、销售、分销和出版互动娱乐软件游戏和配件。该公司的产品适用于游戏机系统、手持游戏系统和个人电脑,并通过实体零售、数字下载、在线和云流媒体服务交付。

- 计划于2025年发布多部备受瞩目的游戏。Take-Two互动软件正在为2025年做准备,推出《侠盗猎车手VI》、《黑手党4》、《无主之地4》等备受瞩目的游戏,有望推动收益大幅增长。尽管早些时候遭遇了一些挫折,比如《侠盗猎车手6》(GTA 6)可能被推迟,但该公司对未来两个财年的财务前景仍持乐观态度。Take-Two还计划发行《WWE 2K25》、《文明5》、《NBA 2K26》和《犹大》,以及Rockstar Games投资的《Max Payne 1 & 2》重制包。Take-Two对Zynga的收购为上一财年创造了创纪录的高预订量,该公司有望在本财年取得进一步的营收成功,预计《侠盗猎车手6》将成为2025年的一大亮点。

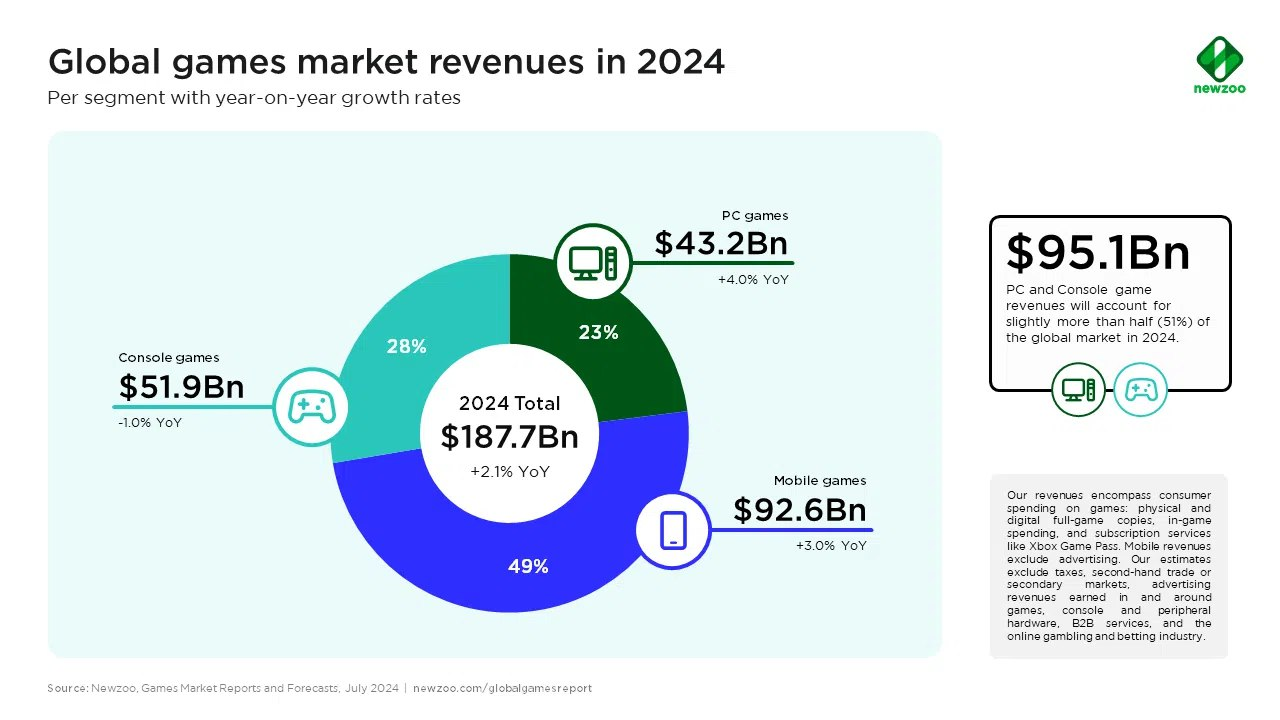

- 表现出游戏领域的增长。根据Newzoo的数据,全球游戏市场预计将同比增长2.1%,达到1,877亿美元。这种增长虽然温和,但反映了全球平均游戏时间下降和大型工作室主导等持续趋势。预计到2024年,PC游戏收益将超过手机和主机游戏,其中手机游戏将占总收入的49%。预计美国和中国将主导地区收入,而拉丁美洲、中东和非洲等新兴市场的增长率将最高。到2027年,该市场预计将达到2133亿美元。鉴于Take-Two的新游戏主要面向PC和主机市场,而其收购的公司Zynga的热门游戏则面向手机市场,因此游戏行业的增长将对Take-Two大有裨益,使其能够从手机游戏的持续增长中获益。

2024年全球游戏市场各细分市场收入

(Source: Newzoo)

- 24财年第二季业绩回顾。收入同比增长4.7%,达到13.4亿美元,超出预期9,000万美元。GAAP每股亏损为1.52美元,比预期低0.15美元。该公司预计,由于直播服务游戏的支出减少,第二季度的预订量将低于预期。截止到27财年,Take-Two约有40款游戏正在开发中,据报道,目前正在进行的电子游戏演员罢工并未对其项目产生影响。

- 市场共识

(Source: Bloomberg)

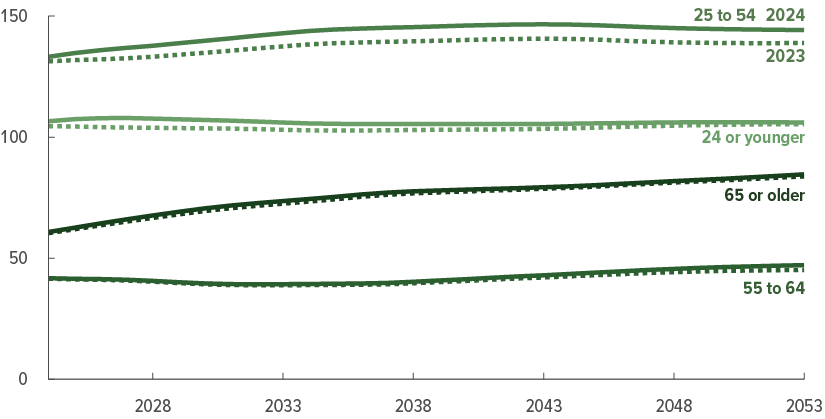

恩塞因 (ENSG US):受惠人口老龄化红利

- 重申买入:买入价:140,目标价:154,止损价:133

- 公司在多个州经营提供护理和康复护理服务的设施。该公司为长期居民和短期康复患者提供广泛的护理和辅助生活,物理,职业和语言治疗以及其他康复和医疗保健服务。

- 具有防御和成长属性。公司的业务在过去几年中稳步扩张,显示出在经济周期中的弹性。这种防御属性与美国人口迅速老龄化推动的强劲增长前景相辅相成。根据人口资料局的数据,65岁及以上的美国人数量将从2022年的5800万激增到2050年的8200万。与此同时,在同一时期,老年护理服务的缺口将从600万增加到1300万。这种对护理的迅速增长的需求使公司在未来的显著增长中处于有利地位。

美国人口展望- 2024年至2054年

(Source: CBO)

- 24财年第二季业绩回顾。收入同比增长12.5%至10.4亿美元。Non-GAAP每股收益为1.32美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Tencent Holdings Ltd (700 HK) at HK$366 and United Hampshire US REIT (UHU SP) at US$0.43.