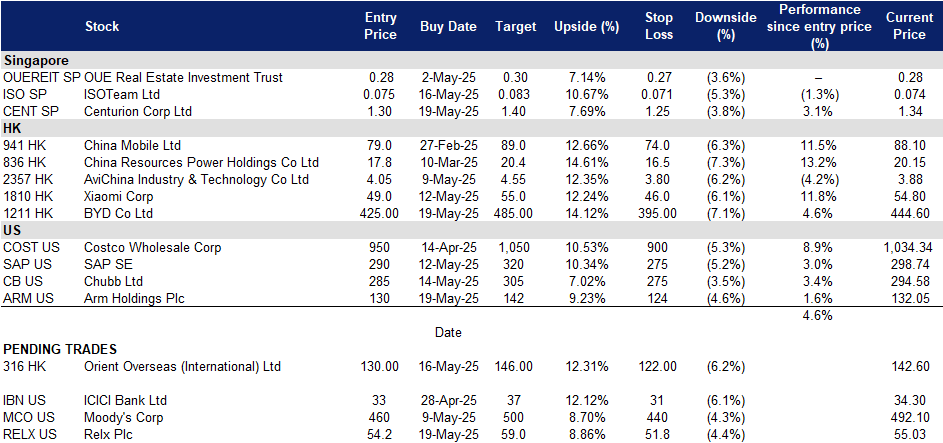

2025年5月21日: 胜捷企业 (CENT SP), 比亚迪 (1211 HK), Relx PLC. (RELX US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

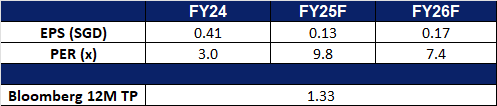

胜捷企业 (CENT SP):在全球不确定性中持续强劲表现

- 重申买入:买入价:1.30,目标价:1.40,止损价:1.25

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 扩大全球布局。 截至2025年3月31日,Centurion运营了69,929个床位,分布在37个资产中,管理资产规模 (AUM) 达26亿新元。工人宿舍 (PBWA) 的收入增长15%,达到5,340万新元,而学生宿舍 (PBSA) 的收入小幅增长2%,至1,500万新元。集团在中国的新建租赁资产 (Build-to-Rent) 已开始运营,入住率为48%,预计将进一步提升。Centurion正积极扩大其业务版图,包括在新加坡和马来西亚的宿舍重建项目以及澳大利亚的PBSA开发项目。尽管马来西亚和澳大利亚的入住率较低,但公司通过战略性管理租金和入住率,对持续保持业绩充满信心。

- 探索REIT上市。Centurion正在探索将成熟市场(如新加坡、马来西亚和英国)的稳定PBWA和PBSA资产组成REIT(房地产投资信托)的可能性。这将有助于释放资产价值、增强资本循环,并通过潜在的实物分红,为股东提供稳定的收益。

- 2025年第一季度业绩回顾。 收入同比增长13%,从2024年第一季度的6,110万新元增至6,900万新元,这得益于所有PBSA和PBWA资产的租金上调以及新加坡和英国的强劲财务入住率,但部分被马来西亚和澳大利亚资产的较低入住率所抵消。

- 我们对基本面的评级为买入,目标价为 1.38 新元。请在这里阅读报告全文

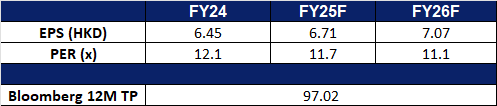

- 市场共识

(Source: Bloomberg)

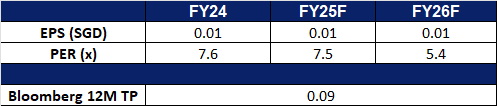

ISOTeam Ltd(ISO SP):抓住公共部门需求与可持续发展的顺风机遇

- 重申买入:买入价:0.075,目标价:0.083,止损价:0.071

- ISOTeam Ltd是一家建筑维护和地产升级公司,专注于通过修缮与重新装饰 (R&R) 和加建与改建 (A&A) 服务,为公共和私人领域提供环保解决方案。公司在新加坡建筑及设施的升级、改造和维护方面拥有丰富经验,并致力于改善和焕新公共住房景观、设施和环境

- 强劲且多元化的订单储备。截至2025年2月,ISOTeam的未完成订单储备达1.887亿新元,为公司提供了到2029财年的清晰收入可见性。集团能够很好地抓住来自升级改造、可持续发展改造和基础设施提升项目的持续需求。

- 技术驱动的生产力提升。ISOTeam计划通过其ISOTeam BuildTech部门,在2025年底前将自主外墙清洁和喷涂无人机商业化。公司目标推出18架无人机,目前正在等待新加坡民航局 (CAAS) 的许可。这一先发优势有望提高维护工作的效率并减少对人工的依赖。

- 结构性利好支撑多年的增长可见性。ISOTeam有能力抓住新加坡持续的公共部门升级和绿色倡议的机遇。其核心的修缮与重新装饰 (R&R) 和加建与改建 (A&A) 服务与政府的常规计划高度契合,如家居改进计划 (HIP)、邻里更新计划 (NRP) 以及2025-2027年计划推出的超过50,000套组屋建屋计划 (BTO)。这些工作通常每五到十年周期性进行,为公司提供长期收入可见性。此外,ISOTeam还涉足可持续相关项目,如满足新加坡到2030年实现2吉瓦峰值 (GWp) 的太阳能装置目标。其涂料与喷涂 (C&P) 业务还支持政府通过热反射涂料缓解城市热岛效应 (UHI) 的举措。公司在机器人、无人机和人工智能喷涂解决方案方面的早期应用进一步提高了生产力并缓解了劳动力限制。凭借其强劲的订单储备,ISOTeam展现了清晰的盈利可见性和多年的持续增长潜力。

- 2025年上半年财务业绩。ISOTeam在2025财年上半年表现强劲,收入同比增长4.2%,从2024财年上半年的6270万新元增至6540万新元。这一增长主要得益于加建与改建 (A&A) 业务的更高贡献,该业务收入同比激增61.6%,从2024财年上半年的1870万新元增至2025财年上半年的3030万新元。毛利润同比增长18.4%,达到990万新元,反映了疫情后签约项目的利润率改善。此外,公司报告归属于股东的净利润为190万新元,较2024财年上半年的140万新元增长36.5%。

- 我们对基本面的评级为买入,目标价为 0.100新元。请在这里阅读报告全文。

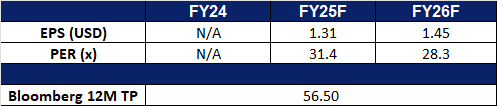

- 市场共识。

(Source: Bloomberg)

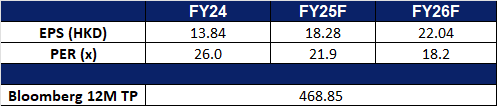

比亚迪 (1211 HK):提升市场占有率

- 重申买入:买入价:425,目标价:485,止损价:395

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 拓展欧洲市场。比亚迪近日宣布将在匈牙利设立欧洲总部,进一步彰显其拓展欧洲市场的战略决心。根据5月15日与匈牙利政府签署的战略合作协议,公司将把欧洲总部从荷兰迁至匈牙利。比亚迪将在布达佩斯投资1,000亿匈牙利福林(约2.5亿欧元)建设业务与研发中心,匈牙利政府将提供200亿福林的财政补贴。该计划将启动两项重点项目:一是推动智能技术在现代出行解决方案中的集成应用,二是开发下一代电动出行技术。此举体现了比亚迪持续强化其在欧洲市场布局的努力。

- 比亚迪汽车日益受欢迎。比亚迪近期在多个国际市场实现显著销量增长,成为多个国家的畅销品牌。根据政府数据,截至2025年初,比亚迪首次在新加坡超过丰田,成为当地最畅销汽车品牌,凸显其作为领先电动车(EV)制造商的吸引力。2025年4月,比亚迪在西班牙、意大利、法国、英国和德国等欧洲主要汽车市场的销量也全面超过特斯拉。在14个欧洲国家,比亚迪销量达11,123辆,远高于特斯拉的6,253辆。在澳大利亚,比亚迪Sealion 7超越特斯拉Model Y,成为该国最畅销的电动车。比亚迪在全球市场份额的不断扩大,反映出其产品日益受到消费者青睐,也彰显了公司加速全球电动车业务扩张的成功战略。

- 全新比亚迪e7即将上市。比亚迪将于本周六正式发布全新纯电动轿车e7,目标市场聚焦共享出行与出租车服务。e7专为商业用途打造,拥有2,820毫米的长轴距,搭载一台100千瓦(134马力)电机,最高时速可达150公里/小时。该车型提供48千瓦时和57.6千瓦时两种电池版本,CLTC续航分别可达450公里和520公里。凭借宽敞的空间和实用的续航表现,e7有望获得企业客户与车队运营商的广泛青睐,进一步推动比亚迪在商用电动车市场的增长。

- 2025年第一季财报。2025年第一季营业收入同比增长36.4%,达到人民币1,704亿元,较2024年第一季的人民币1,249亿元大幅提升。归属于股东的净利润为人民币91.5亿元,同比增长100.4%,较2024年同期的人民币45.7亿元实现翻番。每股基本收益为人民币3.12元,高于2024年同期的人民币1.57元。

- 市场共识

(Source: Bloomberg)

中国移动 (941 HK):人工智能资本支出推动数据中心需求

- 重申买入:买入价:79.0,目标价:89.0,止损价:74.0

- 中国移动有限公司是一家主要从事通信及信息服务的中国公司。该公司的业务包括个人市场业务、家庭市场业务、政企市场业务和新兴市场业务。个人市场业务主要提供移动通信服务与互联网接入服务。家庭市场业务主要提供宽带接入服务。政企市场业务提供基础通信服务,信息化应用产品和数据、信息、通信、技术(DICT)解决方案。新兴市场业务包括国际业务、数字内容和移动支付等新兴领域。

- AI集成。本年早些时候,中国移动与其他主要中国电信公司宣布将DeepSeek的人工智能(AI)模型集成至其服务和产品中。这一举措符合中国顶级科技企业的更广泛趋势,包括阿里巴巴集团、腾讯控股和百度公司,这些企业正在加大对DeepSeek最新AI模型的支持力度,并在各自平台上进行部署。尽管这些电信巨头在过去两年间已开始自主开发大语言模型(LLM),以应对全球由OpenAI推动的AI热潮,但他们主要利用DeepSeek的模型来支持云端应用。尤其是中国移动,已将DeepSeek从DeepSeek-V1到最新的DeepSeek-R1的全套模型集成到其计算平台中,使各类企业能够访问这些模型、部署应用程序接口(API)并在其平台上构建新的AI代理。

- 智能设备增长与5G普及。2024年,中国手机市场实现稳健增长,总出货量同比增长8.7%,达3.14亿部。其中,2024年12月出货量同比大增22.1%,达3453万部。5G智能手机主导市场,占12月总出货量的88.1%,全年总出货量的86.6%。这一趋势受到中国5G基础设施快速扩张的支持,目前全国5G基站已超过425万座,5G用户超过10亿人。智能设备的普及,特别是5G智能手机的增长,预计将推动中国移动用户基数的进一步扩大,更多用户将寻求高速连接和先进的移动服务。

- 深化AI发展的战略合作协议。中国移动近日宣布与成都市达成战略合作协议,以深化多领域合作。根据协议,双方将在AI、5G-A和下一代网络等基础设施建设方面加强合作,推动技术创新与商业化,并在供应链、产业投资、智能硬件等领域深化合作。双方还将探索智慧城市、数据产业、5G工业互联网应用及低空经济等机会,助力成都市电子信息和音视频娱乐产业的高质量发展。该合作预计将进一步提升中国移动在中国AI生态系统中的竞争力。

- 2024财年前九个月财务业绩。2024年前九个月,公司收入同比增长2.0%至人民币7915亿元,而2023年同期为人民币7756亿元。归属于股东的利润同比增长5.1%至人民币1109亿元,2023年同期为人民币1055亿元。2024年前九个月的基本每股收益为人民币5.18元,而2023年同期为人民币4.94元。

- 市场共识

(Source: Bloomberg)

Relx PLC. (RELX US):从一笔大交易中获益

- 重申买入:买入价:54.2 目标价:59.0 止损价:51.8

- Relx PLC 是一家总部位于英国伦敦的跨国信息与分析公司,专为专业和商业客户提供基于信息的分析和决策工具。该公司前身为 Reed Elsevier,于2015年更名为 Relx。Relx 的业务遍及全球 40 个国家,服务超过 180 个国家的客户。

- AI 驱动的产品创新。Relx 积极将人工智能应用于其产品线,如 Elsevier 的 ScienceDirect AI 可快速总结数百万篇研究文章,Lexis+AI 则协助法律专业人士进行案例摘要与文件草拟,提升用户效率。

- 稳定的订阅收入模式。该公司约 54% 的营收来自订阅服务,涵盖学术出版、法律信息与风险分析等领域,提供稳定的现金流与高达 34% 的利润率。法律与科学技术医学(STM)部门贡献了集团超过半数的收入,而这两个部门中,仅约 20% 和 25% 的收入来自一次性交易,其余为长期合约或订阅模式。

- 积极股票回购。该公司于 2024 年斥资 10 亿英镑回购股票,并计划在 2025 年增加至 15 亿英镑。

- 2024财年业绩。收入同比增长7%,从2023财年的91.61亿英镑增至94.34亿英镑。调整后的每股收益 (EPS) 增长5%,从114.0便士增至120.1便士(按固定汇率计算增长9%)。RELX宣布派发每股0.5586美元的半年股息,将于6月25日支付给截至5月9日登记在册的股东。公司还宣布2025年将进行15亿英镑的股票回购,超出市场预期(市场预期区间为10.5亿英镑至14亿英镑)。

- 市场共识

(Source: Bloomberg)

Arm Holdings PLC. (ARM US):从一笔大交易中获益

- 重申买入:买入价:130 目标价:142 止损价:124

- Arm Holdings PLC是一家控股公司。通过其子公司,Arm设计和制造半导体技术及其他相关产品,如计算处理器、内存控制器、互联网协议系统、图形处理器、安全与存储设备。Arm为全球汽车、基础设施和消费科技市场提供服务。

- 人工智能需求加速的有利因素。Arm在人工智能和云计算革命中处于核心地位,其节能架构正被谷歌和微软等超大规模数据中心广泛采用。预计到2025年,近一半的新服务器芯片将基于Arm架构,这凸显了其在数据中心、边缘AI以及汽车系统中的重要作用。最近在特朗普总统中东访问期间宣布的6000亿美元交易,推动了人工智能基础设施股票的上涨。作为人工智能芯片制造商的重要IP供应商,Arm将间接受益于与沙特阿拉伯的人工智能合作计划。再加上企业技术需求的韧性以及来自Nvidia和Amazon等合作伙伴的强劲经常性收入,Arm在全球人工智能资本支出上升的背景下,为多年的增长奠定了坚实基础。

- 高利润率的专利授权与许可扩张驱动盈利能力。Arm在上季度创造了超过6亿美元的专利授权和许可收入,创下历史新高,突显了其轻资产、高利润率商业模式的可扩展性。包括汽车行业在内的新多年度授权协议,以及Armv9 CPU和计算子系统的加速采用,使公司能够在物联网、汽车和人工智能等增长领域扩大市场份额和盈利能力。

- 2025年第四季业绩。收入同比增长33.6%,达到12.4亿美元,高于预期1,000万美元。Non-GAAP每股收益为0.55美元,超出预期0.03美元。公司预测第一季度收入将在10亿美元至11亿美元之间,中点低于分析师平均预期的11亿美元。Arm预计第一季度调整后每股收益为0.30至0.38美元,而分析师预期为0.42美元。

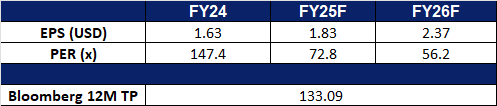

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Zixin Group Holdings Ltd (ZXGH SP) at S$0.033. Add BYD Co Ltd (1211 HK) at HK$425, Centurion Corp Ltd (CENT SP) at S$1.30 and Arm Holdings Plc (ARM US) at US$130. Cut loss on JL Mag Rare Earth Co Ltd (6680 HK) at HK$14.1.