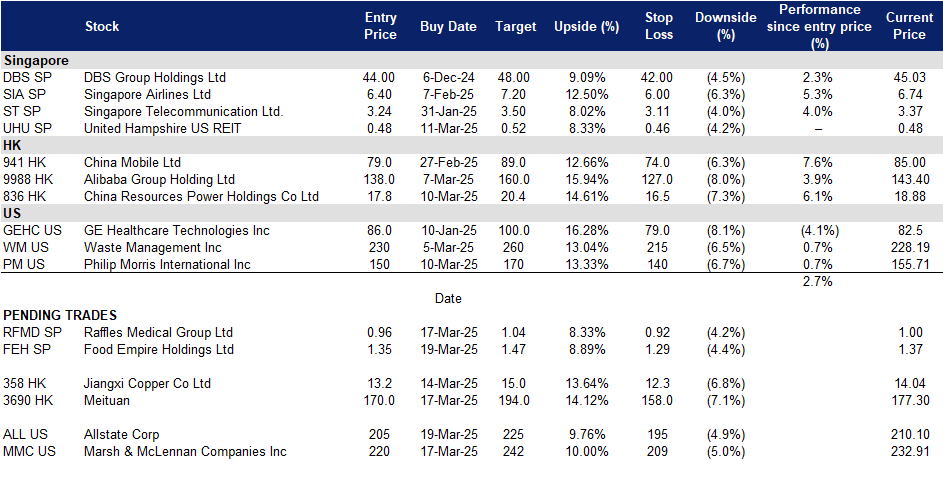

2025年3月19日: 食品帝国(FEH SP), 美团(3690 HK), 达信集团(MMC US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

食品帝国(FEH SP):25 财年将继续保持强劲增长

- 买入:买入价:1.35,目标价:1.47,止损价:1.29

- 食品帝国控股有限公司是一家食品和饮料制造及分销公司。公司提供多种饮料和零食产品,包括经典及风味咖啡混合饮品、卡布奇诺、巧克力饮品、水果口味及泡泡茶、谷物混合饮品以及酥脆马铃薯零食。食品帝国控股有限公司为全球消费者提供服务。

- 东南亚市场的持续增长推动营收扩张。食品帝国在东南亚市场的收入持续强劲增长,其中越南表现尤为突出,是主要增长动力。该地区的收入同比增长27.3%,达到1.294 亿美元,主要得益于品牌建设的战略投资以及强劲的市场需求。在越南,集团专注于提升品牌影响力并加快消费者拓展,确保在这一快速增长的市场中保持可持续发展。预计越南咖啡市场未来五年将以8.13% 的年均复合增长率(CAGR)增长,市场规模有望在2025 年达到 5.526 亿美元,食品帝国处于有利位置,可充分受益于这一趋势。在马来西亚,集团正专注于扩展生产能力,预计这些举措将在FY25 继续推动东南亚市场的强劲增长。公司在其他主要市场也实现了稳健增长,南亚市场收入增长24.9%,乌克兰、哈萨克斯坦及独联体市场同比增长12.6%,俄罗斯市场同比小幅下降1.1%。值得注意的是,以本地货币计算,公司在所有主要市场的收入和销量均实现增长,显示出尽管面临全球地缘政治挑战及高利率环境,消费者需求依然强劲。

- 持续扩大产能,助力未来增长。食品帝国正在马来西亚扩大零食生产能力,建设第二家工厂,预计将在2025 年第一季度完工,并于2025 年第二季度投入运营,这将大幅提升集团的零食生产能力。此外,集团正在哈萨克斯坦建设其首个咖啡混合饮品生产设施,预计将在2025 年底完工,届时咖啡混合饮品的生产能力将提高约 15%,为未来增长和营收扩张提供支持。同时,集团正处于越南新建冷冻干燥可溶咖啡生产设施的前期建设阶段。该工厂位于平定省(Binh Dinh),为集团的第二座冷冻干燥工厂,预计将在2028 年初完工并投入运营。一旦投入运营,该设施将进一步强化食品帝国的原料业务,巩固其在东南亚冷冻干燥及喷雾干燥可溶咖啡市场的领先地位。

- 全球食品饮料行业的防御性优势。全球食品和饮料(F&B)行业具有天然的防御性,主要依赖于对必需消费品的稳定需求,而非可自由支配的消费支出。因此,该行业在经济低迷时期表现出较强的抗风险能力,因为消费者仍然会优先购买日常必需品。食品帝国通过多元化的分销网络进一步加强了市场地位,有助于降低区域经济波动的影响,确保收入的稳定增长。尽管行业仍面临供应链波动及运营成本上升等挑战,但公司专注于核心产品类别,并采取高效的供应链管理,进一步强化业务稳定性。因此,食品帝国在全球防御性食品饮料行业中仍然占据有利地位,为投资者提供一定程度的经济波动防护。

- 2024 年下半年业绩回顾。食品帝国2H24 总收入同比增长 10.4%,从2H23 的 2.275 亿美元增至 2.511 亿美元,主要受东南亚、南亚以及乌克兰、哈萨克斯坦及独联体市场的强劲增长推动。然而,净利润同比下降 3.2%,从2H23 的 2980 万美元降至 2890 万美元。每股收益(EPS)为0.0549 美元,低于上一年同期的0.0567 美元。公司董事会提议派发每股0.08 新元的股息,其中包括末期股息 0.06 新元及特别股息 0.02 新元。值得注意的是,这标志着公司已连续三年提高股息(不包括特别股息)。

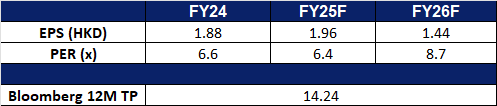

- 市场共识

(Source: Bloomberg)

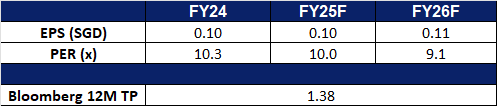

莱佛士医疗集团(RFMD SP):受益于扩张机会

- 重申买入:买入价:0.96,目标价:1.04,止损价:0.92

- 莱佛士医疗集团有限公司是一家医疗保健服务提供商。公司运营医疗诊所、影像中心和医学实验室,提供普通和专科医疗、医疗救援、医疗咨询以及牙科治疗服务。

- 信心增强,增长前景乐观。 莱佛士医疗集团通过修订股息政策,每年分配至少50%的可持续收益,并宣布未来两年内回购最多1亿股股票,显示了股东信心的增强。公司报告显示,2024年下半年净利润增长4.3%,达到3160万新元,收入增长14.8%,达到3.859亿新元。尽管由于新冠疫情相关服务的终止和政府补助的减少,全年净利润下降了31%,但莱佛士医疗对其2025年的盈利能力持乐观态度。公司预计将继续拓展新市场,满足对个性化医疗保健日益增长的需求,其在北京、上海和重庆的医院将推动未来增长。2024年区域收入增长10.1%,达到6530万新元,这得益于莱佛士医院品牌在中国的日益认可。这表明了公司在快速扩张的医疗保健市场中的韧性和长期潜力。

- 受益于中国的政策支持。 中国最近的政策转变,允许外国医疗保健提供商在北京、上海和广州等重点地区全资拥有医院,为莱佛士医疗集团提供了重要机遇。这一政策变化与莱佛士医疗在中国扩张的战略相符,利用其专业知识为当地和外籍人士提供高质量的个性化医疗保健服务。通过在中国不断发展的经济区建立全资设施,莱佛士医疗可以加强其在竞争激烈的市场中的地位,满足对先进医疗服务日益增长的需求。然而,集团还必须应对监管要求,例如这些医院中至少50%的医护人员必须来自中国大陆的规定。通过确保合规并整合国际护理标准,莱佛士医疗可以继续其扩张,同时保持高水平的服务并巩固其在中国医疗保健领域的品牌影响力。

- 与AIA合作。 莱佛士医院和新加坡友邦保险(AIA)最近签署了一份谅解备忘录(MoU),以提高医疗保健服务的可及性。通过此次合作,超过90名莱佛士医院的专科医生将加入AIA优质医疗合作伙伴名单,将AIA HealthShield Gold Max客户的网络扩展到近700名专科医生。此外,双方将共享质量指标和患者预后,以支持基于价值的医疗保健模式。该合作伙伴关系还包括联合管理AIA保单持有人的住院费用,确保与卫生部的费用基准保持一致。预计此举将提高医疗保健质量,改善患者就医机会,并为莱佛士医疗带来更大的AIA HealthShield Gold Max客户群,从而增加患者数量。

- 2024年下半年业绩回顾。 收入同比增长14.8%,达到3.859亿新元,主要得益于其医院服务部门的强劲表现。净利润增长4.3%,达到3160万新元。医院服务部门收入增长4.6%,达到3.457亿新元,而医疗保健服务部门收入增长4.1%,达到2.951亿新元,但盈利能力有所下降。董事会提议派发每股2.5分的新元末期股息,高于去年同期的2.4分。

- 市场共识

(Source: Bloomberg)

美团(3690 HK):享受更多消费政策

- 重申买入:买入价:170,目标价:194,止损价:158

- 美团(原名:美团点评)是一家中国生活服务电子商务平台。该公司连接消费者和商家,提供满足人们日常“吃”的需求的各种服务。该公司拥有即时配送服务品牌“美团外卖”,并通过其移动端提供服务。该公司还拥有共享单车服务品牌“摩拜单车”。

- 加大消费支持力度。 中国金融监管机构上周五敦促各机构加大对消费的支持力度,承诺适当放宽消费信贷额度和贷款期限,并提供长期支持以释放大量资金。监管机构承诺增加对零售、住宿、餐饮、旅游、教育和医疗保健等服务行业的融资支持。国家金融监督管理总局(NFRA)还表示,鼓励金融机构为符合条件的个人消费贷款借款人提供贷款续期支持。这些政策预计将在短期内提振中国消费水平,并增强投资者对中国消费市场的信心。

- 市场份额增长。 美团在中国建立了强大的市场地位,这使其能够积极扩张,在亚洲和中东地区开展业务,通常以大幅折扣进入市场。其子公司KeeTa于2023年在香港推出,并通过大力促销迅速占领市场份额。该公司还在亚洲以外地区扩张,包括沙特阿拉伯,也在颠覆当地市场。此外,美团在香港市场KeeTa的竞争对手之一Deliveroo宣布,由于与Foodpanda和KeeTa在香港的激烈竞争和价格战,将关闭其香港业务。这进一步强调了KeeTa在香港市场的主导地位。

- 与沃尔玛的合作。 2024年底,美团与沃尔玛建立了新的战略合作伙伴关系。该伙伴关系将帮助沃尔玛加速其电子商务业务,该业务目前占其中国销售额的近一半。沃尔玛在中国的门店已接入美团的配送生态系统。除沃尔玛门店外,沃尔玛中国还在中国开设了50家山姆会员商店,这些商店受益于中国消费者对会员制商店日益增长的需求。此次合作还将增加配送量,并扩大美团为其客户提供的零售产品。通过将沃尔玛的门店(包括山姆会员商店)整合到其配送生态系统中,美团获得了配送订单的大幅增长。此次合作使美团能够扩大其产品范围,超越食品配送,纳入沃尔玛更广泛的零售商品。这使美团平台多样化,吸引了更广泛的客户群,从而提高了交易量和收入。

- 2024年第三季业绩回顾。 2024年第三季,收入同比增长22.4%,达到人民币936亿元,而2023年第三季为人民币765亿元。2024年第三季,调整后净利润同比增长124.0%,达到人民币128亿元,而2023年第三季为人民币57.3亿元。2024年第三季,即时配送交易量也增长了14.5%,达到70.8亿笔,而2023年第三季为61.8亿笔。

- 市场共识

(Source: Bloomberg)

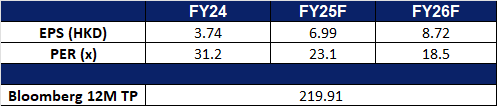

江西铜业(358 HK):潜在关税推动铜价上涨

- 重申买入:买入价:13.2,目标价:15.0,止损价:12.3

- 江西铜业股份有限公司是一家主要从事铜和黄金的采选、冶炼与加工的中国公司。该公司主要通过两个分部开展业务。铜相关产业分部主要从事铜及铜相关产品的生产和销售。金相关产业分部主要从事金及金相关产品的生产和销售。该公司的产品主要包括阴极铜、黄金、白银、 硫酸、铜杆、铜管、铜箔、硒、碲、铼和铋。该公司的产品主要应用于电气、电子、轻工、机械制造、建筑、交通、军工工业等行业。该公司主要在国内市场开展业务。

- 关税背景下铜价上涨。 近期,铜期货价格在每磅4.8美元左右区间波动,接近去年5月以来的最高水平。美国宣布可能对铜进口征收25%的关税,导致纽约商品交易所(Comex)铜价大幅上涨,市场波动性增加。全球铜库存水平正在上升,由于套利机会和对关税的预期,纽约商品交易所库存显著增加,而伦敦金属交易所(LME)和上海期货交易所(SHFE)库存则呈现不同趋势。尽管可再生能源和技术等行业的需求持续存在,但美国经济衰退担忧和中国通货紧缩等经济不确定性,增加了铜市场的风险。全球铜价的上涨必然会给江西铜业带来积极的效益。

铜价(1年)

(Source: Bloomberg)

- 中国铜出口预期增加。 中国最近发放了更多许可证,允许铜冶炼厂免税出口金属,这有助于当地生产商,并为在全球市场动荡时期扩大海外销售铺平了道路。许可证的发放意味着十几家中国主要冶炼厂现已获得来料加工贸易的批准,即出口由进口矿石精炼而成的精炼铜,并享受免税待遇。此外,随着特朗普宣布可能对美国铜进口征收25%的关税,各公司都在寻求在关税生效前进口更多铜。这必然会在短期内增加铜的需求。

- 增加在SolGold的股份并可能获得战略资产。 江西铜业最近收购了SolGold约1.57亿股股份。投资后,江西铜业通过其子公司江西铜业(香港)投资有限公司,将其在SolGold的持股比例从6.95%增加到12.19%。通过增加在SolGold的股份,江西铜业获得了更大的所有权份额,从而对SolGold的决策产生了更大的影响力。这对Cascabel项目(一项主要的铜金资产)尤其重要。这种战略性的所有权增加符合江西铜业获取重要铜资源的战略目标。

- 2024年第三季业绩回顾。 2024年第三季,营收同比下降6.63%,至人民币1233亿元,而2023年第三季为人民币1320亿元。2024年第三季,净利润下降13.64%,至人民币13.7亿元,而2023年第三季为人民币15.8亿元。2024年第三季,基本每股收益降至人民币0.40元,而2023年第三季为人民币0.46元。

- 市场共识

(Source: Bloomberg)

达信集团(MMC US):增长与扩张聚焦

- 重申买入:买入价:220目标价:242,止损价:209

- 达信集团是一家全球领先的保险经纪公司。该公司目前以 Marsh 和 Guy Carpenter 品牌经营,是一家全球专业服务公司,为全球客户提供风险和保险服务、风险咨询和员工福利咨询服务。

- 保险及风险规划需求上升。在新一轮全球贸易战宏观环境下,贸易成本上升将令企业优化其保险支出,尤其关注关税变动及供应链中断所产生对经营的不利影响。同时风险控制,尤其是地缘政治风险评估需求上升。因此利好公司的保险中介及风险管理服务业务。全球保险经纪业务在2022年的市值为2597亿美元,预计到2032年将增长至6283亿美元,年复合增长率(CAGR)为9.3%。

- 积极协同效应。公司以77.5亿美元收购了保险经纪和风险管理提供商McGriff,预计将产生显著的正向协同效应。McGriff的年收入约为12亿美元,整合后将为Marsh提供更多的交叉销售机会,并扩大客户基础。通过利用McGriff广泛的客户网络和专业知识,公司预计收购后的第一年整体收入将增长3-5%。排除摊销后,McGriff的收益应足以完全抵消新增的利息成本,从而确保现金流的中性影响。此外,收购带来的运营效率和收入增长预计将推动长期每年2-3%的收益增值。

- 24財年第四季度業績。公司收入同比增长9.9%至61亿美元,超出预期1.4亿美元,非GAAP每股收益为1.87美元,超出预期0.11美元,并宣布每股季度股息0.815美元。 展望2025财年,公司预计基础收入实现中个位数增长,利润率持续扩张,McGriff收购将在2025年略微增值调整后每股收益,并在2026年贡献更大增值,计划资本支出为45亿美元。

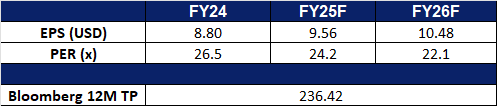

- 市场共识

(Source: Bloomberg)

Allstate Corp (ALL US):關稅影響下的積極管理

- 买入:买入价:205目标价:225,止损价:195

- Allstate公司提供財產責任保險解決方案。公司透過獨立及專業經紀商銷售私人乘用車及房屋保險,並透過代理商銷售人壽保險、年金及團體退休金產品。Allstate服務於美國及加拿大的客戶。

- 美國衰退擔憂加劇,防禦性板塊受益。綜合近期美國宏觀數據,通脹依然較高,但同時勞動力市場開始降溫,消費者支出以及信心下降。特朗普的關稅政策引發全球貿易戰,同時美國就俄烏問題立場遭盟友質疑。利空因素集中發酵,市場厭惡不確定性,因此主要增長型板塊出現大幅回調,資金輪動至防禦性較強板塊。

- 關稅有利於Allstate保護汽車保險。由於費率上調,已賺保費同比增長9.1%,汽車綜合比率在24年第四季度改善至93.5,反映出更高的保費及更好的損失表現。特朗普對鋼鋁徵收的關稅可能會透過提高車輛價格,進一步有利於Allstate,從而提高保險價值及保費。此外,隨著消費者持有舊車時間更長,保險公司可能會調整費率以覆蓋不斷上升的維修成本,進一步提高Allstate在汽車保險領域的盈利能力。

- 釋放價值。Allstate持續透過剝離非核心業務及調整保險定價來優化其投資組合。公司公佈1月份的預計巨災損失為10.8億美元,主要由於加州野火。為簡化運營,Allstate已同意以12.5億美元將其團體健康業務出售給Nationwide,這標誌著其退出非核心業務計劃的又一步。連同早前出售的僱主自願福利,這些剝離的總預期收益將達到32.5億美元,在2025年產生約10億美元的財務賬面收益。同時,Allstate積極調整保險定價以降低風險敞口並提高盈利能力。在加州,房屋保險費率在11月平均上漲34%,公寓保險計劃在4月再上漲30%。同樣,伊利諾伊州的房主在2月看到約14%的保費上漲。這些費率調整將有助於Allstate在應對不斷上升的理賠成本的同時,鞏固其財務狀況。

- 24財年第四季度業績。營收同比增長11.3%至165.1億美元,超出預期2.8億美元。Non-GAAP每股收益為7.67美元,超出預期1.39美元。董事會批准了每股1.00美元的季度普通股股息,較上季度增加0.08美元或8.7%。此外,他們還授權了15億美元的流通普通股回購計劃,該計劃將持續至2026年9月30日。

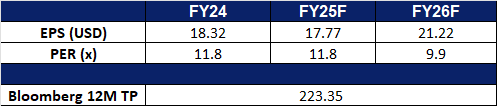

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No change to trading dashboard.