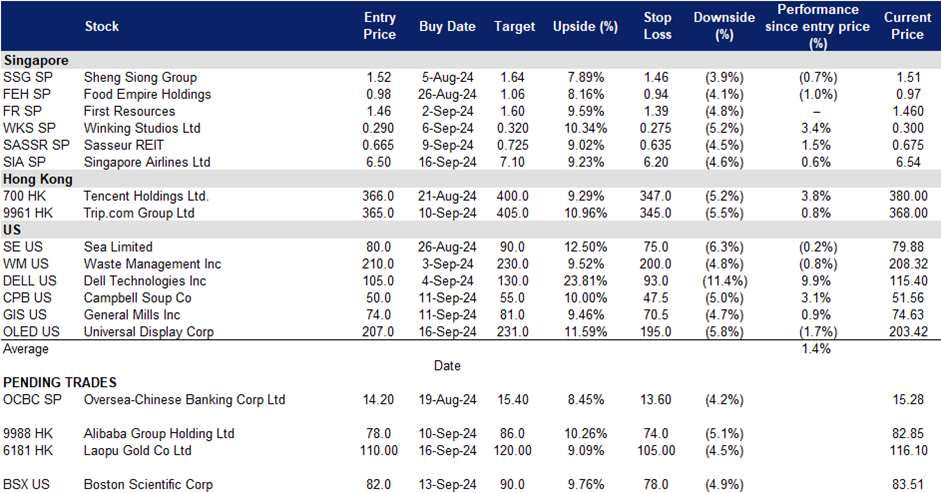

2024年09月18日: 新加坡航空 (SIA SP), 老铺黄金(6181 HK), Universal Display (OLED US)

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

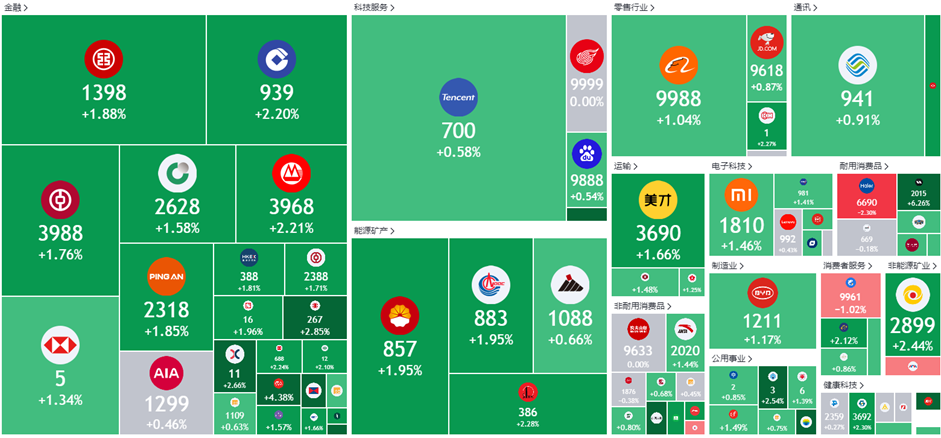

美国

香港

新加坡航空 (SIA SP):利润率提升

- 买入:买入价:6.5,目标价:7.1,止损价:6.2

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

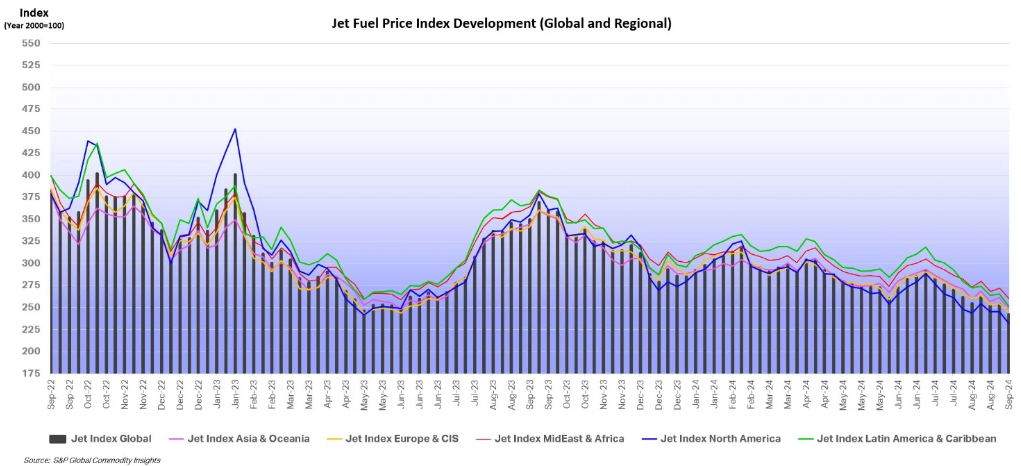

- 旅游需求持续强劲。根据国际航空运输协会(IATA) 2024年7月的数据,全球航空客运需求增长了8%,达到历史新高,运力增长了7.4%,客座率为86%。国际旅游增长了10.1%,而国内需求增长了4.8%,尽管受到了CrowdStrike IT服务中断等影响。亚太地区的需求增长率最高,为19.1%,尽管一些航线仍低于疫情前的水平,而欧洲和拉丁美洲也出现了强劲增长。北美的客座率最高,为89.4%。国际航空运输协会强调需要解决供应链问题,以保持航空旅行的可及性和可负担性。随着航空燃油价格的下降和持续的需求,新航将继续受益于利润率的提高。

航空燃油价格趋势

(Source: International Air Transport Association)

- 印度旅游市场的潜在增长。印度批准了新加坡航空公司对合并后的印度航空公司的外国直接投资,为合并扫清了最后的障碍。新航将持有新航空公司25.1%的股份,初始投资为206亿卢比,预计完成后将增加到502亿卢比。Vistara航班将于2024年11月由印度航空公司运营。此次合并推迟了原定于3月的目标,预计将于2024年底完成,这将使新航在印度快速增长的旅游市场获得一个重要的立足点。

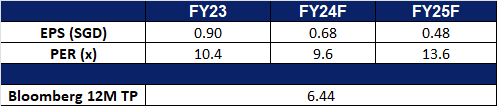

- 25财年第一季度业绩回顾。25财年第一季度总收入同比增长5.3%,从24财年第一季度的44.79亿新元增至47.18亿新元。客运收入增长4.1%至38亿新元,客运量增长13.8%,客座率强劲。净利润同比下降38.4%至4.52亿新元,原因是经营业绩疲软、净利息收入减少、处置飞机和备用发动机的盈余减少,以及来自联营公司的利润份额减少。

- 市场共识。

(Source: Bloomberg)

砂之船房地产投资信托(SASSR SP):可靠的信托

- 重申买入:买入价:0.665,目标价:0.725,止损价:0.635

- 砂之船房地产投资信托是一家房地产投资信托公司。公司投资于多元化的零售房地产资产组合。砂之船房地产投资信托服务于亚洲客户。

- 24财年上半年业绩稳定。砂之船房地产投资信托基金报告,2009年第一季度单位可分配收益(DPU)同比下降5.1%至3.153新加坡分。尽管如此,委托管理协议(EMA)租金收入保持稳定,交付人民币3.29亿元,同比增长0.9%,相当于6,230万新元,同比略有下降0.4%。考虑到前期借贷成本的处理方式的变化以及房地产投资信托基金经理20%的基本费用将以现金支付,这一表现符合预期。24年上半年以人民币计算的直销店销售额同比下降3.9%,反映出在中国经济重新开放后被压抑的需求推动下,销售基数较23年上半年有所增加。

- 中国不断变化的消费动态。在消费者日益谨慎的情况下,奥特莱斯的销售出现了小幅下滑。砂之船房地产投资信托感受到了中国消费者支出疲软的影响,销售额同比下降,而强劲的2023年上半年基数又加剧了这一影响。中国经济复苏慢于预期,增加了消费的不确定性。然而,积极主动的管理工作,包括正在进行的租户组合增强,正在帮助吸引不同的受众并支持投资组合销售业绩。

- 24财年上半年业绩回顾。EMA在上半年租金收入同比增长0.9%,由3.26亿元人民币增至3.29亿元人民币。然而,不利的外汇变动导致EMA租金收入同比略有下降0.4%,总计6,230万新元。外汇逆风和直销店销售下降的结合导致可分配收入同比下降2.9%至4,270万新元,DPU相应下降至3.153新加坡分。24财年上半年人民币销售额同比下降3.9%,反映出奥特莱斯业务持续疲软。

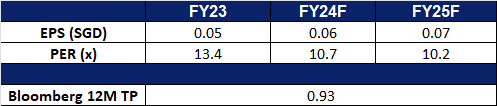

- 我们对基本面的覆盖建议为买入,目标股价为0.90新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

香港市场今天因公众假期(中秋节)休市。交易将于 9 月 19 日星期四恢复。

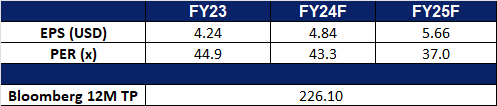

Universal Display (OLED US):OLED产品需求旺盛

- 买入:买入价:207,目标价:231,止损价:195

- Universal Display Corporation从事有机发光二极体 (OLED) 技术和材料的研究、开发和商业化,用于美国和国际显示器和固态照明应用。

- 笔记本和平板OLED产品需求成长。根据Omdia市场研究,预计2023年至2031年,移动PC(包括笔记本电脑、平板电脑)对OLED面板的需求将以37%的复合年均增长率增长,这反映了越来越多品牌在高端笔记本电脑和平板电脑中加速应用OLED面板的趋势。机构预测,2024年OLED屏平板电脑出货量将达到1200万台,OLED屏笔记本电脑为500万台;而到2027年,这两种产品的出货量将分别达到2100万台和2800万台。

- 稳健的现金状况。截至24年第二季度,公司累计现金及等价物5.305亿美元,而其总债务仅2,470万美元。第二季自由现金流为5,789万美元,接近2021年6,638万美元的历史高峰。

- 24财年第二季业绩回顾。营收同比增长8.1%至1.585亿美元,比预期低144万美元。 GAAP每股收益为1.10美元,比预期低0.05美元。

- 市场共识

(Source: Bloomberg)

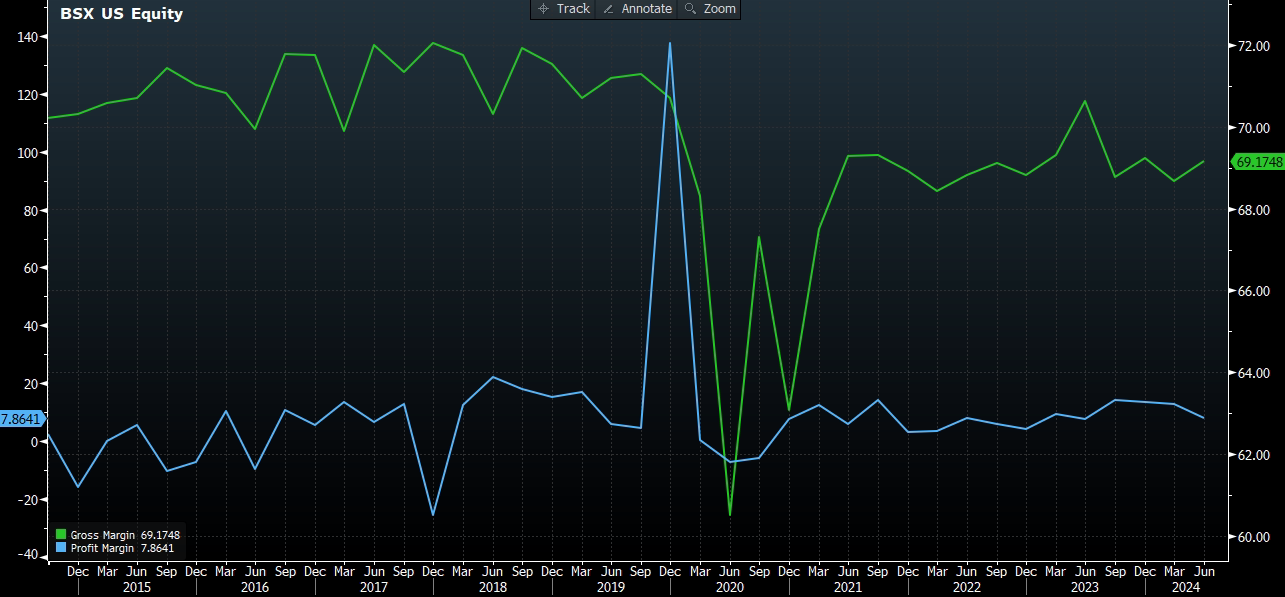

波士顿科学(BXS US):防御型板块中的成长型股票

- 重申买入:买入价:82,目标价:90,止损价:78

- 波士顿科学公司开发、制造和销售微创医疗设备。该公司的产品用于介入心脏病学,心律管理,周围干预,电生理学,神经血管干预,内窥镜,泌尿科,妇科和神经调节。

- 表现出防御性和成长性。在医疗保健行业强劲的长期增长前景的支持下,波士顿科学公司在市场低迷时期表现出了非凡的弹性。美国人口老龄化和不断增长的医疗需求推动了对医疗保健服务和产品的更高需求。美国医疗保险和医疗补助服务中心(CMS)预计,全国医疗支出增长5.6%,超过GDP增长4.3%,从2022年占GDP的17.3%上升到2032年的19.7%。这种持续的需求凸显了医疗保健行业在经济增长中的持久作用。

- 通胀下降和降息的有利因素。预计从25财年到27财年,未来三年的收入平均增长率为10%,预计24财年的增长率为14.25%。劳动力市场放缓将导致劳动力成本下降,这将增加波士顿科学公司的毛利润和营业利润。由于降息周期的结果,公司的债务成本将下降,减少其整体利息负担,并导致基本面改善。此外,随着经济和消费者信心的逐渐改善,对需要使用波士顿科学公司生产的医疗设备的医疗程序的需求会增加。

毛利润率及净利润率

- 有前景的收购。波士顿科学公司正在进行战略性收购,以加强其业务。该公司计划以37亿美元收购泌尿和肠道功能障碍设备制造商Axonics,目前交易已推迟到2024年下半年完成。此次收购预计将显著提升波士顿泌尿科业务,该业务约占其销售额的14%。来自联邦贸易委员会的监管延误可能会延长这一过程。此外,今年6月,波士顿科学公司还宣布以11.6亿美元收购丝绸之路医疗,利用丝绸之路的TCAR技术扩大其中风预防产品组合。这两笔交易都将于2024年完成,预计在2025年之前不会对收益产生重大影响。

- 24财年第二季业绩回顾。收入同比增长14.8%至41.2亿美元,超出预期1亿美元。Non-GAAP每股收益为0.62美元,比预期高出0.04美元。对于第三季度,该公司预计净销售额增长将在13%至15%之间,而预期同比增长12.09%;调整后每股收益为0.57至0.59美元,而市场预期为0.57美元。对于24财年,预计净销售额增长将在13.5%至14.5%之间,而预计同比增长12.38%,调整后每股收益为2.38至2.42美元,而市场预期为2.33美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Q&M Dental Group Ltd (QNM SP) at S$0.28, Blackstone Inc (BX US) at US$152, Cheniere Energy Inc (LNG US) at US$182.55 and American Electric Power Company Inc (AEP US) at US$104.95. Add Singapore Airlines Ltd (SIA SP) at S$6.5 and Universal Display Corp (OLED US) at US$207. Stop loss on CGN Mining Co Ltd (1164 HK) at HK$1.36.